Расчетные операции банка

Кассовые операции банке

Краткое содержание. Налично-денежные отношения — это отношения между всевозможными участниками рынка, связанные с перемещением наличных денеї между ними.

Кассовые операции банка есть налично-денежные отношения между банком и другими участниками рынка

Исходным источником денежных средств в современной Экономикс является Ценіральньїй банк страны, который оріа- низуст изготаиление (производство) наличных денежных знаков в гребуемом количестве и пс определенным правилам v. основа нияад передасі их в коммерческие банки, из которых наличные деньги п поступают всем остальным участникам рынка, т. с. всевозможным организациям и населению.

Выпуск, или эмиссия, наличных денег есть увеличение (прирост) их количества н обращении. Эмиссия наличных дс- неї обеспечивается процессе™ их производства (изготовления), осуществляемого исключительно пол управлением со стороны государства (Центрального банка), Процесс производства неличных денег имеет своей целью не только увеличение их количества в обращении, по и необходимость замещения денежных знаков, выбывающих из обращения по причинам износа, порчи и т. п.

Кассовое обслуживание клиентов банка обеспечиваем его кассовый узел; различного рода кассы банка, денежное хранилище банка и служба инкассации.

Кассовые операции банка включают операции по выдаче и получению наличных денег. Данные операции принято называть непосредственно кассовыми, если передачу денег в банк или их получение из банка осуществляет сам клиент. Инкассаторские операции представ іякл собой те же самые кассовые операции, но только их непосредственным исполнителем является инкассаторская служба самого банка или межбанковская служба

Организации, которые получают денежную выручку и выплачиваю! наличные деньги своим работникам (населению;, обязаны соблюдать правила ведения кассовых операций, устанавливаемые для них Центральным банком и обслуживающими их банками.

Общая тенденция развития кассовых операций состоит в их относительном уменьшении, так как, с одной стороны, денежные выплаты населению все больше осуществляются не деньгами, а безналичными переводами на банковские счета, с другой стороны, и текущие расчеты населения за товары и услуги все больше осуществляются безналичным путем.

Нсиичпо-денежные отношения — это отношения между участниками рынка по поводу обращения наличных денег. В некотором роде такие отношения можно было бы называть кассовыми операциями пообше, і. е. безотносительно к тому, между кем имеет место обращение наличных денеї.

кассовые операции банка — это налично-денежные отношения между банком и другими участниками рынка, т. е. отношения по поводу обращения наличных денег между коммерческим банком и друїими участниками рынка, включая и Центральный банк. Таким образом, кассовые операции банка есть различного рода его действия, связанные с выдачей и получением наличных денег участ никам рынка или ог них.

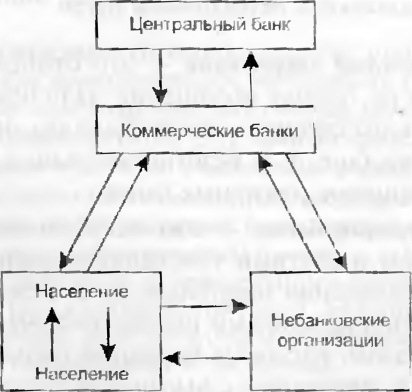

Налично-денежные отношения отражают более общие огне шения обращения наличных денег, чем кассовые операции тол* ко банка. Они включают обращение неличных денег межи (рис. 3.11);

- различными группами населения, или внутри населения;

- населением и организациями Эти отношения имеют дву сторонний характер;

- отношения, связанные с передачей наличных денег гг населения к организациям, которые имеют место прежш всего в розничной торговле или при оплате всевозмож пых платных успуі или налогов населением;

- отношения, связанные с передачей наличных денег от организаций к населению, которые имеют место, например, при выдаче заработной платы, пенсий, пособий, стипендий;

- банками и их клиентами: организациями и частными лицами;

- Центральным банком и коммерческими банками.

Стрелки на приведенной схеме указывают направления движения наличных денег между участниками рынка.

Следует отметить, в приведенной классификации наг т - но-деиежных отношений и соответственно на схеме не упомяну ты налично-денежные отношения между организациями (исключая отношения между небанковскими организациями и банками) или только между коммерческими банками. Потенциально такие

отношения тоже возможны, но в очень незначительных размерах, предельную величину которых (в расчете на лень пс всем операциям с одним и тем же клиентом по одному и тому же договору) устанавливает Центральный банк страны. Поэтому ст налично-денежных операций между организациями обычно можно абстрагиро ваться.

При изучении кассовых операций упор делаете? на две по следнис группы отношений — между самими банками и между банками и их клиентами, поскольку в наибольшей мере эти отношения регулируются со стороны Центрального банка (государства), в то время как налично-денежные отношения внутри населения или между населением и организациями определяются потребностями экономического оборота, питому не являются по своей сути объектом централизованного регулирования.

Источник наличных денег в обращении. Обычпс наличные деньги в обращение выпускаются (эмитируются) Центральным банком страны.

Строго говоря, наличные деньги являются деньгами только в том случае, когда они обращаются (перемешаются) между участниками рынка. Но когда они находятся па соответствующем хранении в банке (в его резерве, хранилище), то они являютс? просто денежными знаками, а не деньгами.

Следует различать процесс производства (изготовления) денежных знаков и процесс их выпуска в налично-денежное обращение, в котором эти денежные знаки превращаются в собственно ясный (правда, только как заместители действительных, или золотых, денег).

Производстве денежных знаков — это материальный процесс их изготовления в соответствии с утвержденным внешним видом и в установленном количестве.

Наличные деньги состоят из бумажных денеї и металлической (разменной) монеты, а потому процесс изготовления денег различен: бумажные денежные знаки печатаются соответствующим типографским способом, а металлическая монета изготавливается обычно методом штамповки из соответствующих сравнительно дешевых и износостойких сплавов металлов.

Производство наличных денег это особая отрасль производства, которая тесно граничит с искусством и политикой, гак кик внешний вид денеї имеет огромное значение как внутри страны, так и за ее пределами. Не зря же деньги г течение всей

своей истории, которая охватывает большую часть известной ис тории человечества, начиная с Древней Греции и Древнего Рима являлись в том числе и предметом коллекционирования, и оружием d борьбе между государствами.

Вещественная форма существования денежных знаков делает потенциально возможным процесс их «копирования» частными лицами, или процесс подделки. Подделка денежных знаков в любой стране запрещена.

Главными способами защиты денежных знаков oi подделки являются:

- всевозможные трудновоспроизводимые технологические особенности производства;

- абсолютная секретность, с одной стороны, технологии производства денежных знаков, с другой стороны — ряда отличительных их признаков;

- максимально суровые наказания за подделку.

Справедливости ради необходимо отметить, что, несмотря на

указанные меры, подделка денег всегда имеет месте, ее организаторами являются нс только частные лица, но и г некоторых случаях целые государства (особенно ь годы мировых войн).

По заказу Центрального банка страны соответствующие предприятия изготавливают необходимое количество новых денежных знаков и передают их в денежные хранилища Цснгралъ- иого банка.

В нашей стране такие организации называются «Гознак» — это предприятия, печатающие банкноты, и Монетный двор j Московский и Санкт-Петербургский) — это предприятия, изготавливающие металлическую монету.

По мерс необходимости изготовленные денежные знаки из хранилищ Центрального банка передаются в денежные кассы Центрального банка, откуда поступают в хранилища и кассы коммерческих банков.

Выпуск и обращение наличных денег. Это прирост количества наличных денег в обращении за определенный промежуток времени, обычно — за год.

Технически эмиссия наличных денег представляет собой превышение выдачи наличных денег из Центрального банка в коммерческие банки над их обратным поступлением в Центральный банк. Поскольку такого рода превышение требует наличия дополнительного количества денежных знаков, постольку эмиссия обычно основана на изготовлении все новых денежных знаков по сравнению с уже имеющимися в обращении денежными знаками? Однако нельзя забывать, что часть новых денежныл знаков используется на восполнение имеющихся в обращении денежных знаков, которые постепенно ветшают, могут быть испорчены или утрачены в результате пожара, стихийного бедствия и т п. Поэтому количест во изготовленных в данном году денежных знаков никогда не соответствует ежегодному увеличению количества денег (денежных знаков) к обращении. Кроме того, изготовление денежных знаков может осущест вляться 3? несколько лет вперед до их поступления в обращение Такое бывает, когда в стране происходит смена денежных знаков или планируется выпустить в обращение новую денежную купюру, а потому необходимо заранее создать (накопить) ее необходимое количество, чтобы в ней не было дефицита.

Итак, изготовление новых денежных знаков необходимо для

- восполнения утраты (выбытия) денежных знаков, которые уже имеются в обращении;

- прироста (увеличения) количества денежных знаков в обращении. или для обеспечения эмиссии денег.

В целом, следует различать эмиссию денег и выпуск новых денежных знаков в обращение. Эмиссия всегда связана е выпуском новых денежных знаков в обращение, поскольку их имеющегося количества на рынке просто нс хватает. Выпуск новых денежных знаков может иметь своей причиной и простое восполнение износа (утраты) денежных знаков.

Обращение наличных денег — это процесс смены владельцев денежных знаков, который происходит после их эмиссии.

Па рис. 3.11 изображен процесс обращения наличных денег. На практике не существует двух различных процессов: процесса эмиссии наличных денег и процесса их обращения. Все движение наличных денег есть процесс их обращения. Эмиссия наличных денег скрыта в обращении наличных денег между Центральным банком и коммерческими банками. Ее наличие может быть выявлено лишь по результатам сравнения того, сколько лена Центральный банк передал другим банках: и сколько он от них получил. Если за какой-то период времени имеет место пре иышение, то это означает, что в данный период имела место эмиссия, т. е. выпуск дополнительных денег в обращение.

106 Раздел II Операции байков

I -1 — / ' ' с=^^^.— _ f - ¦ | . и ^ _ _ , - _ . ¦ ш.шш I ш—

Если же рассматривать отношения между остальными участниками рынка, то они всегда представляют собой только отношения обращения денег и никогда не связаны с эмиссией наличных денег.

Поскольку наличные дены и из Центрального банка поступают сначала только в коммерческие банки* постольку ьсе остальные участники рынка, включая и население , получают необходимые им денежные знаки первоначально только от коммерческих банкиь. Однако в дальнейшем большая часть всего оборота денежных знаков связана с обслуживанием обращения товаров, услуг и осуществления всевозможных платежей участниками рынка. Это связано с природой самих наличных денег., которые необходимы участникам рынка не сами по себе, а лишь только затем, чтобы беспрепятственно и быстро осуществлялся оборот собственно товаров и обслуживающие этот оборот платежи, включая оплату всевозможных услуг.

Организация кассового обслуживания в банке. Кассовый узел банка — это совокупность подразделений банка, обеспечивающих налично-денежный оборот между банком и другими участниками рынка (включая и центральный банк).

Кассовый узел банк? состоит из таких подразделений:

- касса — это подразделение банка, обеспечивающее оборот наличных денег в тех или иных его особых разновидностях;

- хранилище — это подразделение банка, где находя гея денежные знаки, временно выбывшие из обращения, и где совершаются операции, связанные с этим хранением;

- инкассация — это подразделение банка, которое обеспечивает перемещение (транспортировку) наличных денег (и иных ценностей) между банком и его клиентами.

На практике кассовый узел банк? включает следующие подразделения (рис. 3.12):

- дневную кассу - - эго банковское подразделение, обеспечь - вающее прием и выдачу наличных денег в течение рабочеі о дня;

- вечернюю кассу — эго банковское подразделение, обеспечивающее прием вечерней выручки клиентов и инкассацию наличных денег;

- кассу пересчета — это банковское подразделение, обеспечивающее учет и пересчет наличных денег, которые поступают в банк в порядке инкассации;

- денежное хранилище — это банковское подразделение, обеспечивающее хранение наличных денежных знаков, временно выбывших из процесса обращения;

- обменный пункт, или обменную кассу — это банковское подразделение, обеспечивающее прием и выдачу наличной иностранной валюты в Течение рабочего дня. Данное подразделение существует, если коммерческий банк имеет валютную лицензию, т. е. разрешение на осуществление операций с наличной иностранной валютой.

Собственная служба инкассации обычно имеется лишь у крупных банков, остальные банки пользуются платными услуї а- ми специализированной организации — акционерного общества «Российского объединения инкассации», основным акционером которого является Банк России.

Касса пересчета в зависимости от того, когда осуществляется пересчет наличных денег, поступивших в банк от клиентов, может относиться либо к кассовым подразделениям, либо представлять собой в сущности «хранилище», если полученные, но еше не пересчитанные наличные деньги сразу зачисляются на банковские ече га.

Типы кассовых операций. Кассовые операции банка включа ют только два очевидных их типа:

- получение наличных от участников рынка;

- выдачу наличных этим же участникам рынка.

Однако реальный способ получения или выдачи наличных денег может различаться. В зависимости от этого кассовые операции разделяются на:

- непосредственно кассовые, или просто кассовые операции — это выдача наличных денег не посредствен пс самому клиенту или получение наличных денег непосредственно от самого клиента банка через кассу банка;

- внекассоьые, или инкассаторские, операции — это выдача наличных денег клиенту или их получение от него, осуществляемые при посредничестве специализированной банковской службы — службы инкассации. Инкассация наличных денег означает , что выдача их из кассы банка к пт наоборот, их поступление е кассу банка осуществляются не непосредственно самим клиентом, а путем доставки натич- ныл денег из банка или в банк инкассаторами.

На практике кассовые операции банка разделяются на следующие операции (рис. 3.1J):

- прием наличных денег от других участников рынка с одновременным зачислением их на соответствующий банковский счет клиен та;

- выдача наличных денег клиенту из кассы банка с одновременным списанием их суммы с соответствующего банковского счета этого клиента;

- инкассация денежных средств клиента банка.

Операции по выдаче наличных денег. Непосредственные операции по выдаче наличных клиенту производятся только в течение рабочего дня и потому только из дневной кассы банка.

Выдача денег осуществляется по требованию клиента обычно в пределах суммы на его соответствующих банковских счетах

Выдача денег организациям (юридическим лицам) производится но денежным чекам . Физические лица оформляют выдачу наличных путем выписывания банком расходного кассового ордера.

В обоих случаях в тот же день, т. с. по сути одновременно, банк производит списание выданной наличной денежной суммы с соответствующего банковски о счета клиента.

Экономическая суть операции по выдаче наличных денег состоит в превращении безналичных денег, т. с. денег, учитываемых на банковском счете, в наличные. Еще говорят, чте в этом случае безналичные ясный «обналичиваются».

Операции по приему наличных денек Непосредственная опс рация по приему наличных денег от клиентов банка осуществляется обычно через дневную кассу банка, но если коммерческий участник рынка самостоятельно сдает свою дневную выручку, он может сделать это и через вечернюю кассу банка, работа которой осуществляется за пределами рабочего (операционного) дня, т. е. как бы после закрытия отделения банка.

Поскольку операция по приему наличных денег противоположна их выдаче, постольку и экономическая суть ее прямо противоположна и состоит в превращении наличных денег в безналичные. То сеть наличные ясным полностью выбывают из сферы их обращения (превращаются в простые но вместо них возникают деньги, учитываемые на банковском счете, г. е. безналичные деньги. Еще говорят, что ь этом случае наличные деньги «обезналичиваются».

Прием наличных от физических лиц оформляется пс приходному кассовому ордеру

Прием наличных от организаций осуществляется по документарному объявлению на взнос наличными, которое включает: собственно «объявление», заполняемое клиент ом, приходный ордер и квитанцию, которые выписываются банком у в конечном счете остаются у клиента.

Приходный ордер используется как основание для одновременного (в тот же день) зачисления полученной наличной сум мы денег на соответствующий, например на расчетный или депозитный, счет организации или частного лица.

Инкассации наличных денег. Эго сбор и доставка наличных денег (и иных материальных ценностей) из касг организаций б кассы банка, а также доставка наличных денег (и иных ценностей) из кассы банка ь кассы организаций силами и средствами профессиональной (инкассаторской) службы.

Как уже говорилось, инкассации может осуществляться либо инкассаторской службой самого банка, либо межбанковской специализированной инкассаторской службой, т. с. подраздетениями Российского объединения инкассации (РОСИІГКаС). Иначе говоря, в отпичие от простой кассовой операции инкассаторская операция является операцией по перемещению наличных денег между кассой банка и кассой организации — клиента банка, которая производится силами не самого клиента, а банковской службой (собственной или межбанковской). Данная банковская служба в силу характера выполняемой ею операции т ак и называется — службой инкассации

Инкассация денег (как, впрочем, и любая иная кассовая операция с наличностью) включает строго регулируемый прави іами инкассаторской деятельности процесс сбора, перевозки и доставки денег, совершаемый между банком и егс клиентом, а также осуществляемые при этом необходимые операции по учету этих наличных денег.

Доставка наличных денег инкассаторами осуществляется г специальных инкассаторских сумках, плотно запечатанных и запломбированных вместе с препроводительной ведомостью, г которой фиксируется сумма наличных денег, содержащихся в каждой сумке.

В целом процесс инкассации включает следующие процедуры и этапы (рис. 3.14).

- Этап сбора наличной выручки от клиентов. Бригад? инкас саторов в установленном порядке (обычно в конце рабочего дня) совершает объезд клиентов банка па предмет сбора подготовленной ими денежной выручки для зачисления на банковские счета клиентов. При получении инкассаторских сумок инкассаторы проверяют не их содержимое, а только целостное!ь упаковки и пломб.

- Этап перевозки и сдачи инкассаторских су мок в банк. Инкассаторы доставляют сумки с наличными деньгам? обычно в вечернюю кассу банка, где кассир принимает инкассаторские сумки практически в том же порядке, в каком инкассаторы при-

нимали их от клиента банка, т. е без проверки их содержимого. Из вечерней кассы эти сумки передаются в денежное хранилище нз ночь.

- Этап пересчета, У гром следующего рабочего дня сумки с наличными деньгами вместе с препроводительными документами достают из хранилища и передают в кассу пересчета, где производится открытие инкассаторских сумок и пересчет наличных денег на предмет их соответствия суммам, указанным ь препроводительных документах.

- Этап зачисления денежной выручки на банковские счета клиентов. После пересчета наличности в инкассаторских сумках производится зачисление принятой от клиентов выручки на их банковские счета. Поскольку процесс пересчета может требовать достаточно большого времени, если ежедневная выручка очень велика, а по правилам ее зачисление па счет клиента должно осуществляться не позднее следующего операционного дня (за днем инкассации), то допускается зачисление инкассированных денежных средств до их пересчета (с последующей корректировкой счета в случае расхождения с фактически поступившими денежными средствами).

Порядок ведения кассовы к операции в организациях. Большинство организаций (юридических лиц) имеет дело с оборотом наличных денег.

Если это организации торговли или платных услуг, то у них преобладает получение наличных денег (денежной выручки) от собственной коммерческой деятельности нал их выдачей своим работникам в виде заработной платы и других выплат. Поэтому взаимоотношения с банком сводятся к тому что организация преимущественно передает наличные деньги г банк, а не получает их из банка.

Если это организации, деятельность которых не связан? с поступлением наличной денежной выручки, их кассовые опер?- ции сводятся преимущественно только к тем ИЛИ ИНЫМ HIличным денежным выплатам своим работникам преимущественно в виде заработной платы, пенсий и др. Поэтому взаимоотношения с банком у такого рода организаций сводятся к тому, что организация преимущественно получает наличные деньги из банка, а не передает их в банк.

Порядок ведения кассовых операций в небанковских организациях такжи perулируется правилами, устанавливаемыми Центральным банком страны. Основными моментами этого порядка являются следующие:

- порядок ведения кассовой книги и иных кассовых документов. Смысл порядка состоит в том, что организация обязана вести учет всех своих кассовых операций (по получению наличных денег или по их выдаче) таким образом, чтобы можно былс установить процесс перемещения наличных денег ни адресатам, основаниям, суммам и т. д. Организация обязана своевременно и в полном размере оприходовать поступившую за день наличную денежную выручку или денежные средства, полученные г банке;

- соблюдение установленного банком для данной организации лимита остатка наличных денег в ее кассе. Если по итогам рабочего дня гз кассе организации остаются сверхлимитные деньги, то в общем случае они должны быть сданы в банк (самой организацией или через инкассаторскую службу банка). Обычно превышение этого лимита разрешается в дни выплаты заработной платы в организации;

- строго целевое расходование наличных денег, полученных в банке. Например, деньги, полученные на выплату заработной платы, нельзя употребить на оплату каких-гс одновременно необходимых оріанизапии товаров или услуг;

- если организация имеет денежную выручку , го пс согласованию с банком сумма или часть этой выручки может использоваться на какие то расходные налично-денежные операции ор- іаиизашіи, например на выплату заработной платы, когда срок такой выплаты наступил.

Тенденции развития кассовых операции. В самом обшем вид^ тенденция развития кассовых операций состоит в постоянном уменьшении относительного размера налично-денежного оборота между банками, организациями и населением.

Данная тенденция имеет две взаимосвязанные (неразрыв ные) стороны:

- тенденция к относительному уменьшению выплат наличных денег населению, или осуществление денежны* выплат населению безналичным путем — на их банковские счета, минуя наличные выплаты;

- тендеция к относительному уменьшению наличных денег L расчетах за товары, услуги и иные платежи на основе их замены безналичными формами расчетов (раз нет наличных денег, то и платежи ими становятся невозможными).

В современных условиях происходит быстрый процесс замещения наличных денежных выплат населению безналичными перечислениями заработной платы, пенсий, стипендий и т. п. на личные счета граждан в коммерческих банках.

В результате кассовые отношения между банками к неторговыми организациями все болсс сокращаются, поскольку у последних потребность в наличных деньгах стремительно уменьшается.

В то же время отношения между банками и торговыми организациями, с одной стороны, становятся преимущественно односторонними: торговые организации по-прежпему передают выручку в банки, а сами все меньше или почти не делают наличных выплат своим работникам.

С другой стороны, одновременно и сами размеры наличной торговой выручки постепенно падают, так как происходит процесс замещения наличных расчетов н самой торговле безналич ными расчетами посредством банковских карточек, с которых речь пойдет в следующем разделе.

Процесс замещения кассовых операций безналичными денежными расчетами будет продолжаться и в будущем, поскольку в сто основе лежит объективный процесс замещения болсс доро гих средств обращения более дешевыми. Однако сейчас еще

трудно говорить о том, отомрет ли в будущем обращение наличных денег или нет.

Важно помнить, что пока существуют наличные деньги, до тех пор будут существовать и кассовые операции банкор.

Осуществление безналичных расчетов

Краткое содержание. Безналичные расчеты — эго обращение денег между участниками рынка в виде записей по их банковским счетам Безнал и чность денежных расчетов означает, что вместо перемещения денежных знаков (в качестве вещей) между участниками рынка происходит только изменение записей на их банковских счетах.

В экономическом плане банковский счет — это форма существования (хранения) денег в невещественной форме, t этом случае деньги существуют только как определенные их количества, но не как чувственно осязаемые вещи

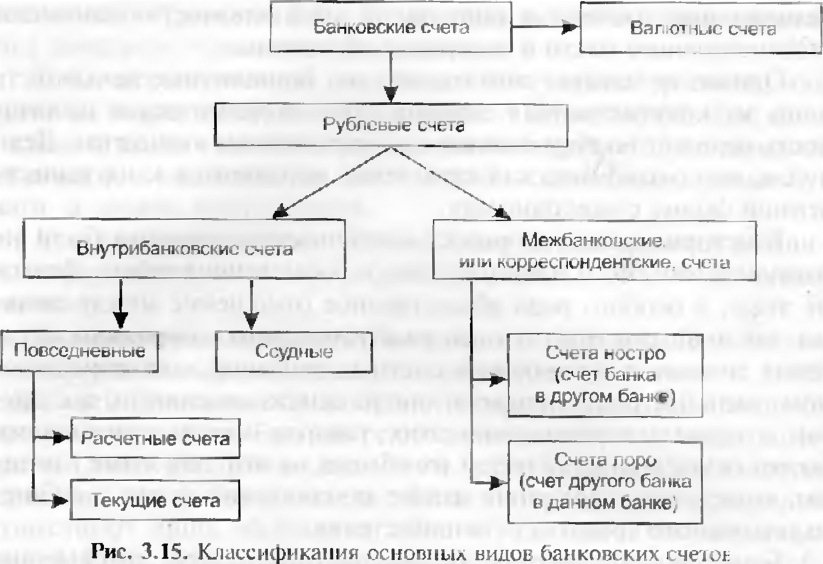

Основными типами банковских счетов являются

- рублевые и валютные счета;

внутрибанковские (расчетные и текущие) и межбанковские (ностро и лоро) счета,

- повседневные и ссудные счета.

Банковский счет открывается клиенту на основе заключения с ним договора о банковском счете.

Безналичные расчеты подразделяются на расчеты посреї- ством:

- бумажных и электронных носителей: платежно-расчетных документов и денежных ценных бумаг;

- клиринга и по обороту

Основными видами безналичных расчетов являются расчеты платежными поручениями, расчеты но инкассо чеками, банковскими (пластиковыми) картами и др.

Безналичные расчеты — это обращение денег между участниками рынка в виде изменения записей по их банковским счетам.

Банковский счет — это способ хранения денежных средств участника рынка в банке в виде записи о деньгах.

Изменение записи по счету — это учет поступления или изъ? тия денег, принадлежащих владельцу данного банковского счета. Безналичные расчеты имеют следующие главные признаки:

• осуществляются только через банки (в общем случае — через кредитные организации);

- осуществляются путем записей, или бухгалтерски* проволок, по различного рода счетам участников рынка, открываемым в банках;

- производятся записи по счетам на основе соответствующих платежно-расчетных документов или иныgt; (электронных) форм существования носителей приказа гпательщика или получателя денег.

Безналичные расчеты — основной способ всех денежных платежей в современной рыночной экономике. В развитых странах на них приходится до 95 % всех платежей, из чего делается вывод о вытеснении наличных денег из обращения. В данном случае нельзя смешивать долю наличных расчетов и массу наличных денег в обращении. Процентная доля наличных расчетов действительно становится все меньше, но одновременно абсолютная масса наличных денег в экономике любой страны мира достаточна велика и обычно имеет тенденцию к дальнейшему росту.

Безналичные расчеты — преобладающий вил расчетов между юридическими лицами как участниками рынка, а также между ними и государством. Внедрение компьютеризации в сферу экономики приводит к тому, что и денежные расчеты, связанные с населением, все больше и больше превращаются из наличных в безналичные расчеты.

Безналичные и безденежные расчеты. Бета гичные расчеты по определению являются денежными расистами, но только совершаемые путем изменения записей о количестве денег на банковских счетах участников рынка. Однако на рынке возможны и безденежные расчеты между участниками рынка

Безденежные расчеты — это расчеты между участниками рынка, совершаемые без участия денег.

Они широко были распространены в докапиталистические эпохи, например, крестьяне и ремесленники уплачивали подати своим помещикам, феодалам и парям в виде натуральных, выплат (продуктами питания и др.) или путем выполнения обязательных строительных и других работ на них.

Главное значение здесь и мет понятие «расче » Расчет — это исполнение обязательства одного лица перед другим лицом. Если исполнение обязательства совершается кешами или работа ми, то это натуральный расчет как одна из форм существования

безденежного расчета. Если исполнение обязательства совершается деньгами — это денежный расчет,

R капиталистической экономике натуральные расчеты, как правило, отсутствуют, но безденежные — существуют. Они имеют место, когда участники рынка для своих расчетов используют не деньги, а их рыночные заместители — денежные ценные бумаги, и прежде всего Векселя.

Безналичные расчеты — самый главный вид расчетов в капиталистической экономике, а банки — центры этих безналичных расчетов.

Экономическая сущность безналичных расчетов При безналичных расчетах физическое (материальное) перемещение денег как вещей (бумажных банкнот или металлической монеты) полностью отсутствует. Бухгалтерская запись о том или ином количестве денег на банковском счете участника рынка является юридическим удостоверением собственности на деньги, которые существуют лишь абстрактно, а не в виде каких-то осязаемых вещей. Следовательно, в этом случае имеет место отделение собственности на определенное количество денег от собственности на сами деньги как наличные деньги или как определенные вещи. Можно сказать: происходит отделение количественной стороны денег от их вещной стороны.

Безналичные расчеты лишь видимость физического переме щения (движения) денег. На самом деле безналичные деньги никуда не движутся и нс перемешаются, ибо как веши они уже не существуют. Перемещаться могут только наличные деньги, чго и находит свое выражение в кассовых операция* банка и других участников рынка.

Изменение записи по денежному счету в банке означает изменение количества денег, находящихся в собственности владельца счета, без перемещения самих денеї Естественно, такое «перемещение» денег существенно дешевле, чем перемещение наличных денег, а потому оно и вытеснило наличные деньги из основных канатов обращения товаров и услуг.

Безналичное «перемещение» вещей, или перемещение вещей, как только определенных количеств, возможно, только когда такая вещь материально никому не нужна, т. е не употребляется человеком (лично или в процессе производства). Деньги как веши материально совершенно бесполезны для человека, потому их безналичная форма существования и соответственно безналичные расчеты в силу такой «бесполезности» занимают главенствующее место в денежном обращении

Однако нс следует считать, что раз безналичные деньги есть лишь их количественная сторона, то и экономическая их сущность исчезает вообще в связи с исчезновением «качества». Дело в том, чго экономическая суть денег не сводится ь их вешест венной форме существования

В истерии развития рынка «наличными» деиьгами были не только золото, но и иные металлы и иные вещи вообще. Деньїи не пещь, а особого рода общественное отношение между людьми, состоящее н том, что все участники рынк? выражают цены своих товарОЕ в одинаковых счетных единицах, которым законом данной страны присвоен статус денежных единиц, а с другой стороны, перемещение этих товаров между участниками [жнка осуществляется путем их обмена на эти денежные единицы, которые одновременно имеют юридический С1 ? гус всеобщего платежного средства ь данной стране.

Безналичные деньги — это абстрактные деньги, которые лишены их вещной оболочки, но это ничуть не мешает выполнять присущие им экономические функции, юридически фиксируемые в правилах безналичных расчетов, или безналичных операций. Очевидно, если бы сущность денег не сводилась к всеобщему рыночному эквиваленту или к экономической абстракции, они нс могли бы существовать в безналичном (невещественном) виде Полезная вещь как абстракция никому не нужна. В то же время необходимая (полезная) рынку абстракция может существовать в любых вещественных или невещественных формах, признаваемых и используемых участниками рынка в соответствии е ее СУЩНОСТЬЮ.

т'

Основные виды банковских снегов. Поскольку участники рынка могут совершать различные операции на рынке, постольку им могут открываться самые разные счета, отражающие специфику этих операций (рис. 5.15).

R зависимости от страновой принадлежности денежной единицы банковские счета разделяются на:

- рублевые счета — эго банковские счета, операции ио которым учитываются в рублях, т. с. к российских денежных Знаках:

- валютные счета — это банковские счета, операции по которым учитываются в соответствующей иностранной валюте,

например в долларах СШЛ, в евро и т. п. Обычно валютные счета подразделяются примерно на те же виды банков ¦ ских счетов, что и рублевые.

В зависимости от пита участника рынка банковские счета разделяются на:

- внутрибанковские счета — эго банковские счета, которые банк открывает своим клиентам. Данные счета, в свою очередь, подразделяются на:

- расчетные счета — это банковские счета, которые открываются коммерческим организациям и гражданам, занимающимся индивидуальной предпринимательской деятельностью;

- текущие счета — э го банковские счета, которые открываются некоммерческим организациям, бюджетным организациям, а также филиалам и представительствам юридических лиц;

- межбанковские, или корреспондентские, счета — это счета, которые банки открывают друг у друга для осуществления взаиморасчетов. Данные счета бывают двух типов:

- счет ностро — это счет данного байка, открытый в другом банке (в банке-корреспонленте);

счет лоро — это счет другого панка (блнка-корреспонден- та), открытый о данном банке.

В зависимости от типа банковской операции банковские счета разделяются на:

- повседневные (нессудные) счета — это счета, предназначенные для обращения денежных средств самого клиента, т. е. это прежде всего расчетные и текущие счета

- ссудные счета это банковские счета, которые открываются банком для кредитования сьиих клиентов.

Все банковские счета используются для хранения денежных средств участников рынка. Банковские счет? данного банка в других банках и в Центральном банке страны, в свою очередь, используются для хранения остатков денежных средств самого банка. В последнем случае речь идет не о «собственных» деньгах банка, а об общем их количестве (остатков денег на всех счетах в банке), которыми располагает определенный банк на данный момент времени.

Расчетным и платежным счетам противостоят ссудные счета банка. Расчетный или платежный счет о банке — это счет, по которому «кредит» как бы Предоставляется участником рынка данному банку, гак как остатки денег клиентов на этих банковских счетах включаются в состав привлеченных средств банка. Ссудный счет — это счет, с помощью которого банк предоставляет крелв г другому участнику рынка. С помощью ссудных счетов банк осуществляет свои активные операции, связанные с кредитованием.

Договор о банковском счете. Обычно договор включает следующие основные разделы: предмет договора, права и обязанности сторон, оплата банковских услуг, ответственность сторон в случае нарушения условий договора срок дсйстви? v порядок ею досрочного прекращения (расторжения), особые условия, юридические адреса сторон.

Для открытия банковского счета и для заключения договора о нем с банком участник рынка должен представить стандартный набор документов, позволяющих идентифицировать его самого и его намерения. Это: заявление на открытие сче^а, копию устава организации, документы о регистрации, карточки с образцами подписей ДО 1ЖНОСТНЫХ мин И др

Содержание договора о банковском счете и порядок его от крытия регламентируются Центральным банком и детализируются самим банком по соглашению с клиентом

После подписания договора банк открывает соответствующий счет клиенту и присваивает ему персональный (уникальный) номер.

После открытия банковского счет? клиент может осуществлять любые операции по счету, предусмотренные договором о его открытии и не противоречащие действующему законодательству.

Осуществление операций по банковскому счету совершается обычно на основе представления клиентом в банк соответствующих расчетных документов, 'і ин которых определяет вид безналичных расчетов

иеновные принципы безналичных расчетов. Денежные средства, которые учитываются (хранятся) на банковское счете, с одной стороны, принадлежат клиенту банка, с другой стороны — находятся непосредственно в банке, и в этом их существенное отличие от наличных денег, которые находятся непосредственно у самого их владельца.

Раз безналичные деньги принадлежат клиенту банка, то банк обязан придерживаться принципов учета и перемещения этих денег, в которых и проявляется (подтверждается) право собственности на них, хотя клиент ими и не- располагает.

К основным принципам безналичных расчетов относятся (рис. 3.16):

• единоличносты Данный принцип означает, что списание (снятие) денег с банковского счета может производиться банком только по приказу или с сошасия клиента. Деньги - это собственность клиента, поэтому без его непосредственного (прямого) согласия списание денег с сго счета возможно лишь по решению суда (или в случаях, предусмотренных законом) или когда клиент в соотвествии с договором в определенных ситуациях предоставил такое право самому банку;

- свобода выбора. Клиент банка самостоятельно выбирает удобные лля него формы безналичных расчетов. Банк не може і «навязать» или «заставить» клиента пользоваться невыгодной для него формой расчетов,

- срочность. Данный принцип означает, чте время, которое банк затрачивает па безналичную операцию по счету клиента, должно быть минимально необходимым. На практике сроки расчетов обычно устанавливаются либо в договоре банковского счета, либо определяются нормативными документами регулирующих органов I Министерством финансов РФ, Центральным банком и др.). Затягивание банком сроков расчетов напрямую противоречит праву собственности клиента на деньги, находящиеся на его банковском счс re;

- реальность (обеспеченность). Суть данного принципа со стоит в том, что клиент может распоряжаться только той суммой, которая имеется па его банковском счете. Других средств в его собствености в данный момент или на данном счете не имеется Клиент может использовать большую сумму денег, чем у него фактически ее гь на банковском счете, только в случае предоставления ему кредита в любой форме со стороны данного банка.

Классификации безналичных расчетов. Безналичные расчеты могу і различаться по разным признакам. Основными их классификациями являются следующие (рис. 3.17).

По типу носителя информации о банковском счете и денежных средствах клиента безналичные расчеты разделяются на расчеты посредством*

- документарных (бумажных) носителей. В свою очередь, данный тип носителей в зависимости от формы расчетного документа подразделяется на:

- денежные документы это установленные законом виды платежію-расчсі ных документов: платежные поручения, платежные требования, инкассовые поручения и др.,

- денежные пенные бумаги, или заместители наличных денег — эго дорожный чек и банковский чек,

¦ электронных носителей. В настоящее время к ним относят ся различного рода банковские (пластиковые) карты. Последние существуют в двух видах:

банковские карты с магнитной полосой, или магнитные карты, — это банковские карзы, которые обеспечивают

Типы безнпл.іміоїх расчетов

По типу носителя

По метод/ учетс*

Электронные

Документарные

Валовые расчеть

Клиринг

Рamp;СЧв I DI Дві .еЖНиіІМИ

документами

Расчеты

магнитными

Kcjjj іЗМИ

Расчеты

ценными

бумагами

Расчеты

смарт-картамп

Рис. 3.17. Типи безналичных расчетоп

доступ к банковскому счету владельца карты ч соответствующем банке;

— смарт-карты — это банковские карты, которые ьепосред- ствепо несут информацию о банковском счете владельца карты без обращения к банку.

По методу учета денежного оборота, совершаемого через банковские счета, безналичные расчеты делятся на:

- валовые расчеты — это учет н? банковских счетах всего оборота денежных средств между участниками рынка;

- чистые расчеты, или клиринг — эго учет на банковских счетах участников рынка только чистых итогов перемещения денег между ними, т. е. па условиях взаимопогашеки? (сальдирования) равных, но противоположно направленных денежных потоков.

Виды безналичных расчетов с помощью денежных документов. Различаются в зависимости от вида платежно-расчетного, или денежного, документа, посредством которого банк производит перечисление (списание) денег с одного счета па другой.

Согласно российскому законодательству основными ви тами денежных документарных безналичных расчетов являются (рис. 3.18):

¦ расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты по инкассо (инкассовыми поручениями)

документов

Платежное поручение — это документ стандартной формы и обязательных реквизитов, в соответствии с которым плательщик дает указание банку перевести с его счета определенную сумму на счет указанного плательщиком лица в этом же или в ином банке я установленный срок.

Расчеты, совершаемые посредством документа, называемого «платежное поручение», так и называются — расчеты платежными поручениями.

Типовое содержание платежного поручения v список прилагаемых к нему документов устанавливаются законом и банковскими правилами.

Расчеты посредством платежного поручения исполняет банк, в котором плательщик открыл свой счет.

По правилам банк исполняет платежное поручение только при наличии денег на счете плательщика. Однакс. если предусмотрено условиями договора между банком и плетельщиком, исполнение платежного поручения может быть осуществлено в счет предоставленного ему по данному счету кредита, который называется — «овердрафт».

Если плательщик дал банку несколько платежных поручений, то исполняться они будут по мере поступления, а в случае недостатка денег для одновременного исполнения сразу всех поручений в соответствии с соблюдением очередности списания денег со счета, установленной законом.

Аккредитив — это форма безналичных расчетов, основанная на открытии банком плательщику спсциапьного счет? (аккредитивного счета), который сочетает банковское обязательство (гарантию) платежа получателю средств на основе перечне ієния на этот счет плательщиком необходимой денежной суммы и баи конское обязательство (гарантию) плательщику о перечислении этой денежной суммы только указанному получателю и только при выполнении им cio обязательств перел плательщиком (владельцем аккредитива).

Расчеты по аккредитиву обычно производятся, когда, во-первых, счет получателя платежа находится в иногороднем банке, во-вторых, когда получатель соглашается отгрузить товар покупателю только в случае твердой гарантии его оплаты (или можно оказать, что товар отгружается покупателю только после его оплаты).

Использование аккредитива, когда продавец товар? находился в том же месте, чти и покупатель, используется только в том случае, если продавец требует гарантии оплаты поставляемого товара, для чего необходимые денежные средства покупателя и резервируются на аккредитивном счете.

Если получатель платежа находится в другом городе, тс при аккредитивной форме расчетов банк плательщика открывает аккредитив в банке этого получателя денег и обычно сразу перечисляет на счет аккредитива необходимую денежную сумму, Продавец, отгрузив свой товар покупателю, предъявляет необходимые документы об этом в свой банк, который списывает сумму платежа с аккредитива и документы об этом пересылает в банк плательщика (получателя товара).

Инкассо — это банковская операция, в соответствии с которой банк по договору с клиентом осуществляет действия, связанные с получением и зачислением причитающихся клиенту денежных средств.

Расчеты по инкассо, как и остальные формы безналичных расчетов, регулируются законом и банковскими правилами.

Данной форме безналичных расчетов соответствуют два вида расчетных документов: платежное требование и инкассовое поручение.

Расчеты по инкассо — прямая противоположность расчетов платежными поручениями. Инициатива платежа по платежному поручению Исходит от самого плательщика, который посредством этого поручения приказывает банку перечне шть необходимые денежные средства со своего счета на счет получателя. Прг инкассо инициатива платежа исходит от получателя денег. Теперь уже получатель платежа передает в свой байк документ, называемый «платежное требование», для того, чтобы банк произвел необходимые действия по получению от плательщика денежных средств, например, за отгруженный ему товар.

Инказовая форма расчетов применяется и в том случае, когда деньги должны быть списаны со счета плательщика к бесспорном порядке (взыскание денежных средств со стороны государственных органов контроля, по исполнительным судебным листам и др.). Расчетный документ, который испо іьзуется для бесспорных взысканий денег с банковских счетов, называется «инкассовое поручение».

Безналичные расчеты ценными бумагами, эмитированными банком. К такого рода цепным бумагам относятся чеки и дорожные («туристические») чеки. Первые всегда выдаются самим банком, вторые могут выдаваться и другими кредитными организациями (обычно международными платежными системами: VISA, American Express и др.)- По российскому законодательству к ценным бумагам относятся лишь чеки (дорожные чеки пока не относятся).

Безналичные расчеты, совершаемые путем расчетных документов, это расчеты, которые имеют своим непосредственным результатом изменение остатка на банковских счетах клиента.

Безналичные расчеты, совершаемые посредством денежных ценных бумаг, переданных банком клиенту, позволяю) последнему производить расчеты, минуя банк. В результате они выполняют функцию платежа аналогично тому, как выполняют ее наличные деньги, тем самым фактически замешаются наличные деньги, когда они непосредственно отсутствуют у покупателя (плательщика).

' Чек — это ценная бумага, с помощью которой чекодатель отдаст приказ банку произвести платеж указанной в ней суммы денег чекодержателю.

В качестве плательщика по чеку выступает банк, в котором чекодатель имеет банковский счет, денежными средствами которого он может распоряжаться посредством чеков. Оплачивается чек всегда за счет средств чекодателя.

Полученный чекодержателем от чекодателя чс* передается в банк чекодержателя на инкассо и оплачивается в соответствии с правилами исполнения инкассового поручения.

Использование в расчетах денежных ценных бумаг существенно ускоряет товарный оборот и расчеты, поэтому до появления банковских карт в развитых странах чеки были самой распространенной формой безналичных расчетов. D нашей стране чеки до сих пор используются преимущественно для получения наличных денег организациями при выплате заработной платы, стипендий и др.

По своей экономической сути чек является одновременно представителем и безналичных банковских расчетов, и безденежных расчетов. Первое следует из того, что чек выдается банком и всегда возвращается в банк, а потому его начальное и конечное движение отражается в изменении соответствующих банковских счетов. Второе вытекает из того, что чек обращается (передается) между участниками рынка вместо самих денег, т. с. служит таким же покупательным средством или средством и натежа для его владельца, как если бы это были сами деньги

Особенности расчетов посредством векселей. Вексель — это ценная бумага, удостоверяющая ничем не обусловленное обязательство плательщика выплатить через установленный срок полученную взаймы денежную сумму. Вексель — ценная бумага, аналогичная чеку, но с той лишь разницей, г го плательщиком по ней может быть не только банк, но и любой участник рынка Вексель — долговая цепная бумага, т. е. он появляется в результате возникновения долга одного участника рынка перед другим и банка в этой цепочке отношений может не бы то вообще.

Однако этим свойства векселя не ограничиваются. Подобно чеку, он может служить средством платежа между участниками рынка, т. е. передаваться от одного участника к другому в качестве оплаты за товары или услуги В отличие от чека или других рассмотренных форм безналичных денежных расчетов, расчеты векселем вообще могут не иметь отношения к перечислению денег с одного банковского счета на другой или же перечачи наличных денег. Перемещение товаров (стоимостей) между участниками рынка осуществляется одновременно с противоположным перемещением векселей, которые выдаются покупателями продавцам товаров вместо самих реальных денег Можно ска зать: расчеты векселями есть безденежные расчеты, поскольку не требуют нс только наличных, но и безналичных денег. Расчеты посредством векселей никак не учитываются на банковских счетах участников рынка, а производятся помимо этих счетов.

При окончании срока действия векселя он погашается. Если в момент истечения срока действия векселя он возвращается к тому же липу, которое его выпустило или должно оплатить его И качестве, например, средства платежа за свои товары или услуги.

такой вексель погашается, т. е. прекращает свое существование, без участия каких-либо денежных средств.

Если же вексель предъявляется плательщику для оплаты (для погашения путем оплаты), то последним обязан заглаїить пс векселю деньгами (наличными или безналичными) его последнему владельцу. В эгом случае вексель уступает свое место в обращении снова деньгам, но не обязательно только безналичным.

Вексельное обращение, или расчеты векселями, требует денежных средств только в размерах, необходимых для уплаты долга по векселям, которые не погашены в ходе иgt; обращения

В отличие от денежных средств, которые выпускаются в обращение банковской системой, вексель представляет собой товарные деньги — деньги, которые функционируют исключительно в товарном обороте и не являются всеобщим покупательным или платежным средством, как банковские деньги.

В современной экономике вексельное обращение, или товарные деньги, занимают относительно небольшое место. Расцвет вексельного обращения приходится на XVIII—XIX нн.

Расчеты векселями являются безденежными расчетами а вексель есть заместитель любых денег в обращении. Однако кредитная природа векселей требует одновременного отнесения вексельных операций банков и к операциям кредитования, о которых речь пойдет в следующих разделах.

Расчеты пластиковыми картами. Данные расчеты есть те же самые безналичные расчеты, т. е. перемещение денег на банковских счетах клиентов банка, однако они не требуют документации в тех же объемах, а также осуществляются в автоматическом режиме В конечном счете это обеспечивает удешевление безналичных расчетов, на основе чего и совершается замена «старых» форм безналичных расчетов на «новые», основанные на внедрении компьютеризации в банковское дело.

К настоящему времени расчеты пластиковыми картами существуют уже в двух формах:

- расчеты пластиковыми картами с магнитной полосой, и їй банковскими каргами;

- расчеты пластиковыми картами с чипами, или смарт картами.

Пластиковая карта с магнитной полосой представляет собой небольшую квадратную пластину с нанесенной на нее магнитной полосой, позволяющей в соответствующей электронной расчет

пои системе точно установить («авторизировять») сс владельца как владельца определенного банковского счета. Предъявитель такой карты может с се помощью осуществлять любые платежи, если получатель платежа подключен к этой же электронной системе. В зависимости от вида карты платежи мої у г производиться в пределах остатка денег на банковском счете владельца карты (депозиттные карты) либо даже превышать его в известных пределах, если владелец карты имеет право автоматического получении баНКоВСКиї о кредита («овердрафта») по своему счету (кредитные карты). j

Смарт-карта внешне почти нс отличается от банковской карты, по вместо простой магнитной полосы, позволяющей расчетной системе «авторизировать» ее владельца, она содержит встроенный чип, который имеет вею информацию о состоянии банковского счета клиента. Можно сказать, что смарт-карта является своего рода копией банковского счета клиента, которую он носит сам Использование таких пластиковых карт позволяет клиенту совершать безналичные платежи в любом месте независимо от прямого подключения плательшика к электронной расчетной системе, которая обслуживает банковские карты.

Широкое распространение смарт-карт пока сдерживается некоторыми нерешенными проблемами технического характер? Однако будущее, по-видимому, за этим поколением банковских карт (если нс будут придуманы еще более совершенные электронные носители денег).

Расчеты посредством клиринга. Участники многих, прежде всего финансовых, рынков часто осуществляют противоположно направленные платежи друг другу. Если такого рода платежи носят болсе-менсс систематический характер, то целесообразно не перечислять каждый раз платежи такого рода, а осуществлять их взаимозачет, т. с. перечислять только чистое сальдо расчетов за день или иной промежуток времени.

Клиринг — это система расчетов, в основе которой лежи т зачет взаимопротивОположных денежных платежей между участниками рынка.

Клиринг может быть двусторонним, если он производится между двумя участниками рынка, или многосторонние, если производится между большим числом участников.

Наиболее развитые системы клиринга организуются банками или специализированными организациями клиринговыми центрами, которые получают статус небанковских кредитных организаций. Однако учредителями таких центров обычно выступают крупные банки

Безналичные расчеты между участниками рынка с использованием клиринга резко уменьшают документооборот, ускоряют и удешевляют расчеты, а главное не превращаются в тормоз для функционирования финансовых рынков, на которых заключается большое число сделок в единицу времени.

Контрольные вопросы

- Что такое банковская операция и каковы ее сторомы?

- Что такое пассивы банка и какова их сіруктура?

- Что такое активы банка, из чего они складываются?

- Каковы основные типы банковских операций?

- Челл собственный капитал банка отличается от привлеченного и заемного капитала3

- Что значит кассовая операция банка и ъ чем ее особенности?

- Что входи і в состав кассового узла банка?

8 В чем отличие безналичных расчетов от безденежных расчетов?

- Какие существуют основные виды банковских счетов?

10. В чем сущность основных способов осуществления безналичных расчетов?

*¦

amp;