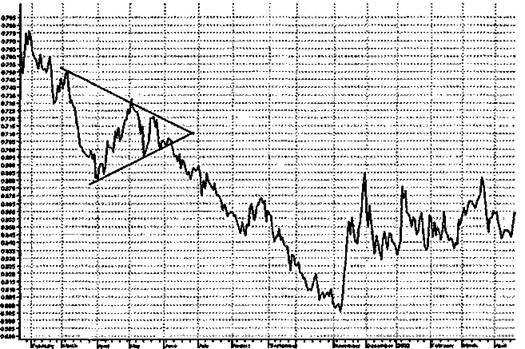

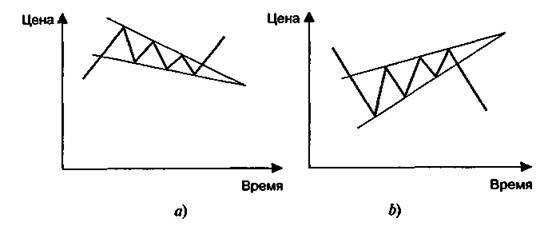

4.1.3. Клинья

Модель клина по форме и длительности формирования наӯпоминает симметричный треугольник, но отличается значиӯтельным уклоном — вверх или вниз (рис. 4.19). Как и флаг, клин обычно располагается с наклоном против направления основӯного тренда.

Считается, что клин, направленный вниз, являетӯся «бычьей» моделью, а клин, направленный вверх, — «медвеӯжьей» моделью.

Рис. 4.19. Графические модели «бычий» (о) и «медвежий (Л) клин»

Пример образования клина на графике цен фьючерсных конӯтрактов на алюминий приведен на рис. 4.20.

149

|

150

|

151

152

|

|

153

|

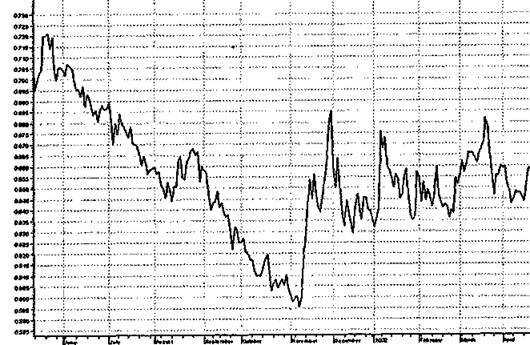

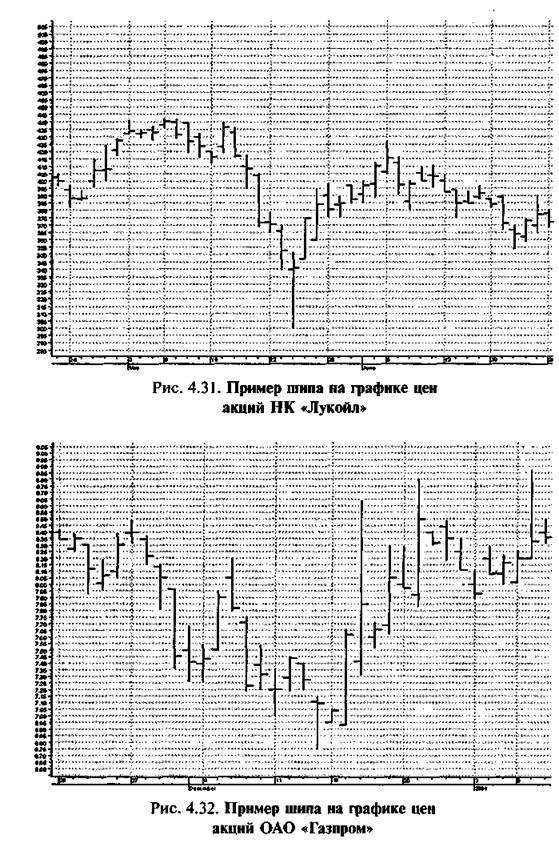

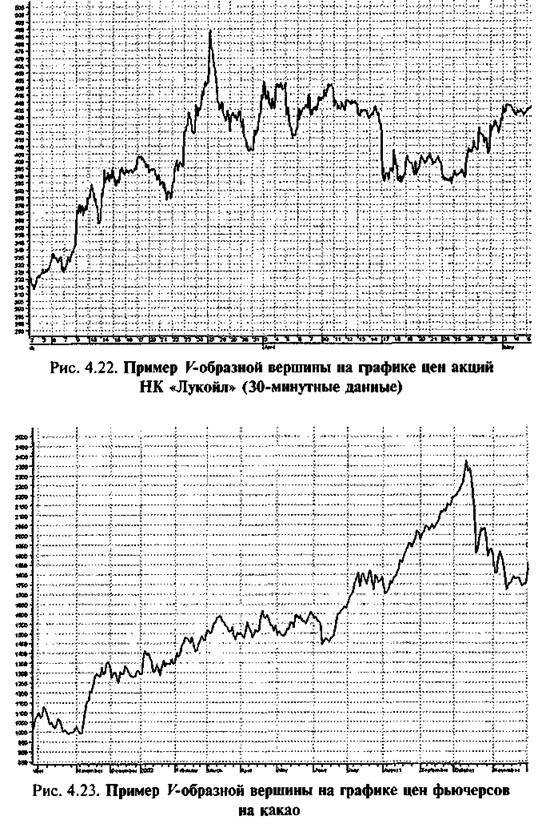

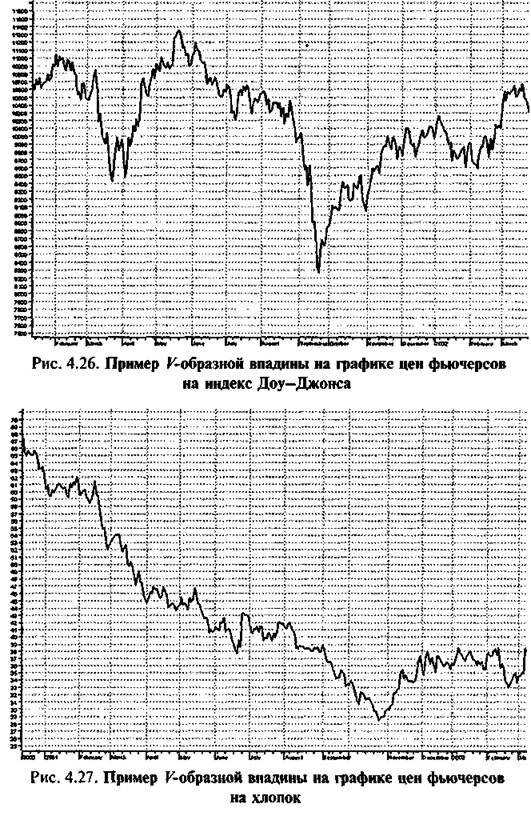

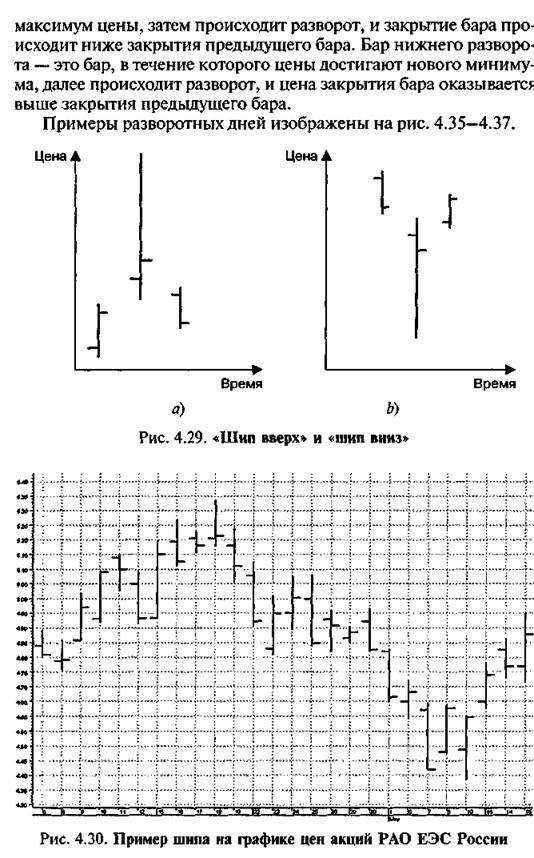

К-образные вершины и впадины являются трудно распознаваӯемыми моделями, поскольку во время формирования их трудно отличить от резкой коррекции цен. Для верного определения хаӯрактера таких моделей обычно используются дополнительные признаки. Максимумы и минимумы К-образных формаций нередӯко имеют вид «шипов». Шип вверх — это ценовой бар, обладаӯющий следующими свойствами:

— максимум шипа вверх резко возвышается над максимумами предыдущих и последующих баров;

— шип вверх образуется после значительного восходящего ценоӯ вого движения;

— цена закрытия шипа вверх находится вблизи минимума бара.

Аналогично шип вниз — это ценовой бар со свойствами:— минимум шипа вниз существенно глубже минимумов предыӯ дущих и последующих баров;

— шип вниз формируется после значительного падения цен;

— закрытие шипа близко к максимальному значению данного бара (рис. 4.29-4.32).

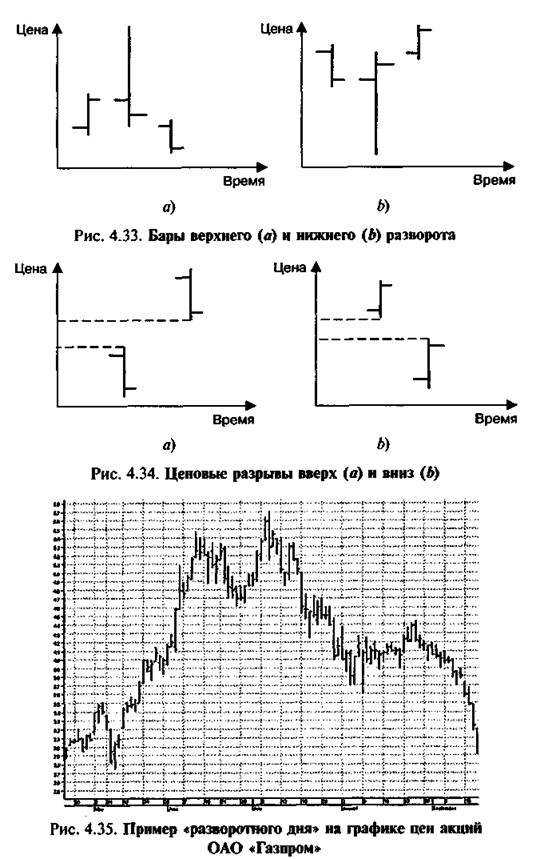

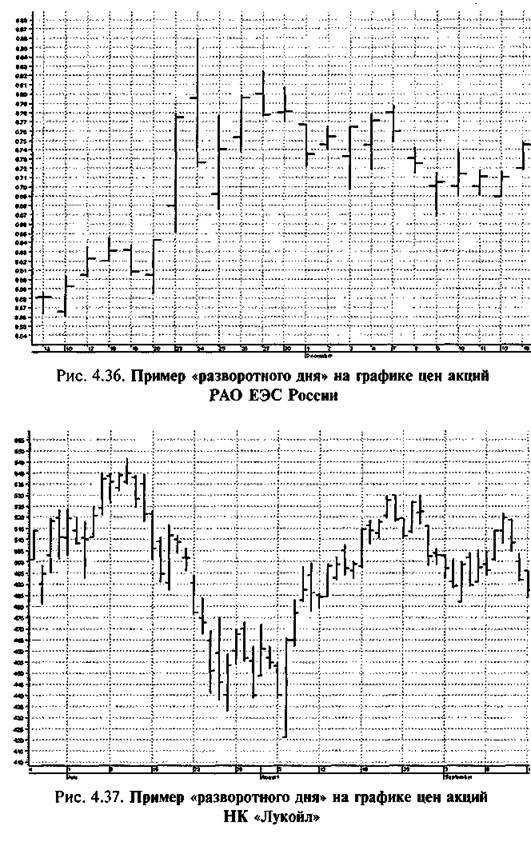

Еще одним дополнительным признаком К-образной модели может быть так называемый бар разворота (рис. 4.33). Баром верӯхнего разворота называется ценовой бар, когда достигается новый

154

155

|

156

|

157

|

158

Иногда ценовой бар может одновременно являться шипом и баром разворота. Такие бары являются особенно важными сигӯналами возможного разворота рынка.

Признаками ^образных вершин и впадин могут также являтьӯся разрывы, «островные развороты» и широкодиапазонные бары. Разрывами называются ценовые бары, минимум которых превыӯшает максимум предыдущего бара или максимум которых распоӯложен ниже минимума предыдущего бара (рис. 4.34). Образоваӯние разрывов на графиках цен финансовых активов показано на рис. 4.38-4.40.

Рис. 4.38. Пример «разрыва вверх» на графике цен акций ОАО «Газпром»

Если при сильном трендовом движении был образован ценоӯвой разрыв, а далее тенденция развернулась на противоположную, причем в области первого разрыва сформировался второй разрыв на противоположно направленном движении, такую формацию называют «островным разворотом».

Широкодиапазонным баром называется бар, волатильность (разность максимальной и минимальной цен) которого значительӯно превышает среднюю волатильность последних торговых баров.

Примеры образования широкодиапазонных дней приведены на рис. 4.41—4.43.

159

|

160

|

161

|

hspace=0 vspace=0>