ДИСКОНТНА ПОЛІТИКА

Дисконтна політика, яка в основному передбачає зміни у дисконтній ставці, впливає на пропозицію грошей через впливи на обсяг отриманих дисконтних позичок і грошову масу. Зростання обсягу дисконтних

позичок збільшує грошову масу і розширює пропозицію грошей, в той час як падіння обсягу дисконтних позичок зменшує грошову масу і звужує пропозицію грошей.

Служба ФРС, через яку здійснюються дисконтні позички банкам, називається дисконтним віконцем. Як і в випадку операцій на відкритому ринку, вплив ФРС на обсяг дисконтних позичок найлегше зрозуміти, розглядаючи, як працює дисконтне віконце.Операції дисконтного віконця

ФРС може впливати на обсяг дисконтних позичок двома шляхами: f

впливаючи на ціну позички (облікову ставку) або впливаючи на кількість позичок через управління дисконтним віконцем 1.

Механізм, через який дисконтна ставка ФРС впливає на обсяг дисконтних позичок, простий. Вища дисконтна ставка підвищує вартість отримання позички у ФРС, тому банки менше позичатимуть біля віконця; нижча облікова ставка робить дисконтні позички привабливішими для банків, і обсяг позичок зростає.

Щоб дослідити, як ФРС впливає на кількість дисконтних позичок, керуючи дисконтним віконцем, нам доведеться ретельно з’ясувати той спосіб, з допомогою якого ці позички здійснюються.

Дисконтні позички ФРС банкам бувають трьох видів: вирівнюваний кредит, сезонний кредит та пролонгований кредит. Вирівнювані кредитні позички призначаються для використання банками, щоб допомогти їм впоратися з короткостроковими проблемами ліквідності. Вирівнюваний кредит, який можна отримати і по телефону, більшістю банків повертається досить швидко, до кінця наступного ділового дня. Сезонний кредит надається з метою задоволення тимчасових потреб в ресурсах певної кількості банків у періоди відпусток та сільськогосподарських робіт.

Ці потреби мають сезонний характер. Пролонгований кредит надається банкам, що відчувають серйозні проблеми з ліквідністю внаслідок відпливу депозитів. Очікують, що цей кредит не буде швидко повернений. Банкам, які отримують кредит цього типу, доводиться подавати на розгляд прохання, що мотивує потребу у пролонгованому кредиті, і план відновлення ліквідності даного банку. Найважливішим прикладом пролонгованого кредиту банку є позичка ФРС у 1984 р. «Continental Illinois», що перевищувала 5 млрд. дол.ФРС керує дисконтним віконцем у декілька способів, щоб не допускати неправильного використання власних кредитних ресурсів та обмежити позички цього виду. В останні роки, як видно із графіка 19.1,

1 Кожний федеральний резервний банк керує власною службою дисконтного ві- 4j*> конця. У нашому аналізі дисконтної політики, з’ясовуючи управління дисконтним віконцем з боку ФРС, ми фактично аналізуємо служби дисконтного віконця регіональних банків.

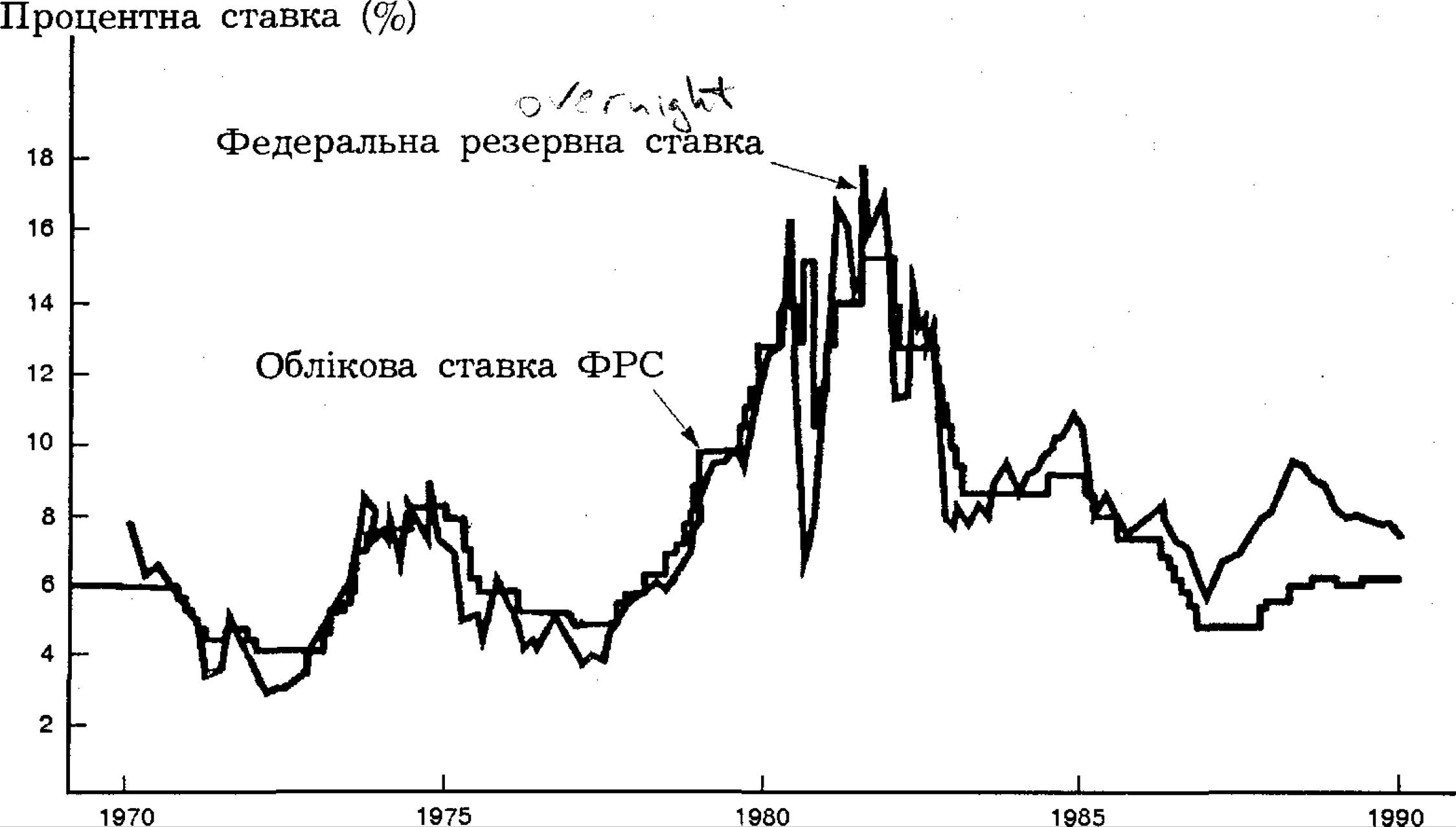

Графік 19.1. Ринкові процентні ставки і дисконтна ставка: 1970 —1990.

Джерело: Federal Reserve Bulletin, різні видання.

дисконтна ставка була часто нижчою за ринкові процентні ставки, тому існує велика спокуса для банків отримувати позички від ФРС під низьку дисконтну ставку і використовувати ці суми для надання кредитів або купівлі цінних паперів за вищими процентними ставками. (Графік 16.3 з розділу 16 показує, що обсяг дисконтних позичок різко зростає, коли дисконтна ставка падає нижче ринкових процентних ставок). Банки не мають права отримувати прибутки з дисконтних позик, і ФРС намагається запобігти цьому шляхом встановлення правил для індивідуальних банків, що обмежують частоту отримання ними дисконтних позичок. Якщо банк приходить до дисконтного віконця надто часто, то ФРС надалі відмовлятиме йому в позичці. Річ у тім, що підхід до дисконтного віконця є привілеєм, а не правом.

Банк стикається із трьома видами витрат, коли бере у позичку біля дисконтного віконця: 1) витрати на оплату процентів, що визначаються обліковою ставкою; 2) витрати, що пов’язані з переговорами з ФРС про платоспроможність банку, коли він позичає біля дисконтного віконця; 3) втрати, що ймовірно матимуть місце в майбутньому (банку відмовлять у позичці) через надто часті відвідини дисконтного віконця.

Встановлення ФРС правил дисконтного віконця частіше стосується «моральної спонуки», хоча це знаряддя монетарної політики має мало спільного з моральністю.Функція кредитора останньої надії

Дисконтні позички, крім їх використання як важеля впливу на грошову масу і пропозицію грошей, мають важливе значення для попередження фінансової паніки. Коли було створено Федеральну резервну систему, то вважалося, що її найважливішою роллю буде функція кредитора останньої надії. ФРС мала забезпечувати резервами банківську систему, коли банкрутства банків загрожували виходом з-під контролю, і запобігати, отже, банківській і фінансовій паніці. Дисконтні позички є особливо ефективним способом запобігання банківської кризи, бо резерви негайно спрямовуються банкам, що потребують їх найбільше.

Застосування цього дисконтного інструменту для уникнення фінансової паніки шляхом виконання ролі кредитора останньої надії. є винятково важливою умовою успішного проведення монетарної політики. Як зазначалося у нашому аналізі пропозиції грошей у розділі 16, банківська паніка 1930—1933 рр. була причиною найгострішої кризи грошового обігу в історії США. Цю кризу багато економістів розглядають як головну силу, що призвела до колапсу економіки в роки «великої депресії». Фінансова паніка може також завдати серйозних збитків економіці, бо порушує здатність фінансових ринків переміщати кошти до тих, хто має виробничі інвестиційні можливості (розділ 8).

Дисконтний важіль, на жаль, не завжди використовувався ФРС, щоб відвертати фінансову паніку, що показано у нашому аналізі масового банкрутства банків у роки «великої депресії» в розділі 16. ФРС здобула у важкий спосіб уроки з помилок цього періоду і чудово показала себе в ролі останнього кредитора в повоєнний період. Двома прикладами використання ФРС дисконтного інструментарію, щоб уникнути банківської паніки, є надання величезних позичок «Franklin National Bank» у 1974 р. і новіший приклад—«Continental Illinois» (вставка 19.1).

На перший погляд може здаватися, ніби присутність Федеральної корпорації страхування депозитів, яка страхує депозити від втрат у випадку банківського краху до суми 100 000 дол., зробила функцію ФРС як кредитора останньої надії зайвою.

(ФКСД детально описується в розділі 10). Дві обставини показують, чому це не так. По-перше, важливо зрозуміти, що страховий фонд ФКСД, який гарантує вклади до 100 000 дол., становить менше 1 % суми цих вкладів. Якщо мало б місце більше число випадків банкрутства банків, то ФКСД не була б спроможною покрити всі втрати вкладників. Справді, більше число випадків банкрутства банків в останні роки, що відзначалося у розділі 11, призвело до більших втрат і звуження страхового фонду ФКСД, що зменшило здатність цієї корпорації покривати втрати вкладників. Цей факт не послабив довір’я малих вкладників до банківської системи, бо ФРС була готова підтримати ФКСД і забезпечити резер-Вставка 19.1

Надання кредитів банкам, що потрапили у скрутне становище: «Franklin National Bank» та «Continental Illinois»

У травні 1974 р. громадськість дізналася, що «Franklin National Bank» — двадцятий найбільший банк США з депозитами майже 3 млрд. дол.— зазнає величезних збитків у валютних операціях і надав багато невигідних позичок, що вчасно не повернені. Великі вкладники, чиї депозити перевищували межу 100 000 дол., до якої страхує ФКСД, почали вилучати свої вклади, і банкрутство цього банку стало неминучим. Оскільки пряме банкрутство «Franklin National Bank» мало б згубний вплив на інші уразливі банки, ведучи до більшого числа банкрутств, то ФРС заявила, що дисконтні позички будуть доступні «Franklin National» такою мірою, що вкладники, включаючи найбільших, не зазнають жодних втрат. До жовтня 1974 р., коли цей банк злився з «European-American Bank», ФРС позичила «Franklin National» суму в 1,75 млрд, дол., близько 5 % загальної суми резервів у банківській системі. Швидкі дії ФРС виявилися успішними, запобігши банкрутствам інших банків, а можлива банківська паніка була відвернена.

Свіжий випадок мав місце у 1984 р. і пов’язаний з «Continental Illinois National Bank». ФРС діяла у такий самий спосіб. «Continental Illinois» надав чимало невдалих непогашених вчасно позичок (головним чином фірмам енергетичної галузі та зарубіжним країнам), і чутки про фінансові труднощі на початку травня 1984 р. підштовхнули великих вкладників до вилучення понад 10 млрд. депозитів з цього банку. ФКСД вжила рятувальних заходів у липні 1984 р., надавши 4,5 млрд. дол. позичок, щоб врятувати банк; ФРС довелося позичити «Continental Illinois» понад 5 млрд. дол., що робить її позичку в сумі 1,75 млрд. дол. «Franklin National» зовсім незначною. Цей крок ФРС запобіг подальшим неминучим банкрутствам банків, і знову можлива банківська паніка була успішно відвернена.

вами будь-які потреби банківської системи, щоб не допустити паніки. По-друге, понад 500 млрд. дол. великих депозитів не гарантуються ФКСД, бо вони перевищують ліміт у 100 000 дол. Втрата довір’я до банківської системи все ще могла б вести до масового вилучення коштів вкладниками з великими сумами вкладів. Банківська паніка все ще може статися, незважаючи на існування ФКСД. Важливість ролі Федеральної резервної системи як кредитора останньої надії сьогодні навіть важливіша, бо спостерігається зростаюче число випадків банкрутств банків у 1980-і та 1990-і роки.

ФРС може бути не лише кредитором останньої надії для банків, вона також відіграє таку саму роль для фінансової системи в цілому. Дисконтна політика ФРС може використовуватися для запобігання фінансової паніки, яка може викликати банкрутства банків. Крах фондової біржі в «чорний понеділок» 1987 р. дає непоганий приклад, як ФРС може запобігти фінансовій паніці, застосовуючи дисконтне віконце, щоб підтримувати нормальне функціонування ринків (вставка 19.2).

Незважаючи на те, що роль ФРС як кредитора останньої надії дає таку вигоду, як попередження банківської і фінансової паніки, ця роль призводить також і до втрат. Якщо банк сподівається, що ФРС забезпечить його дисконтними позичками, коли він потрапить у скрутне фінансове становище, як було з «Continental Illinois», то він готовий до більшого ризику, знаючи, що ФРС прийде на допомогу. Роль ФРС як кредитора останньої надії викликала проблему морального ризику, подібну до тієї, що створюється страхуванням депозитів (про це йшлося в розділі 11): банки більше ризикують і, отже, наражають інституцію із страхування депозитів, а затим і платників податків, на більші втрати. Проблема морального ризику найскладніша для великих банків, які вважають, що ФРС і ФКСД розглядають їх як «занадто великі, щоб збанкрутувати», тобто вони завжди отримають позички від ФРС, коли потраплять у скрутне фінансове становище, бо їхнє банкрутство, ймовірно, викличе банківську паніку.

Кроки ФРС по запобіганню фінансової паніки так само можуть заохочувати фінансові інституції (окрім банків) до більшого ризику, що й сталося після краху фондової біржі у жовтні 1987 р. Ці інституції також сподіваються, що ФРС гарантує їм позички, коли фінансова паніка здаватиметься неминучою. Коли ФРС розглядає застосування дисконтного інструментарію для відвернення паніки, то перед нею постає проблема вибору між втратами, що пов’язані з моральним ризиком та її роллю кредитора останньої надії, і вигодами від запобігання фінансовій паніці. Цей вибір пояснює, чому ФРС не повинна надто часто виконувати роль кредитора останньої надії.

Ефект оголошення

Дисконтна політика виконує ще одну функцію для Федеральної резервної системи: вона може застосовуватися, щоб сигналізувати про наміри ФРС щодо майбутньої монетарної політики. Отже, якщо ФРС вирішує уповільнити темпи піднесення економіки, дозволяючи процентним ставками зростати, то це може просигналізувати про її наміри вчинити саме так, підвищуючи дисконтну ставку. Цей сигнал може допомогти уповільнити темпи економічного піднесення, адже економічні суб’єкти очікуватимуть, що монетарна політика буде менш експансіоністською у майбутньому.

Проблема з ефектом оголошення полягає в тому, що воно є об’єктом для неправильного тлумачення. У розділі 16 ми бачили, що коли ринкові процентні ставки зростають стосовно дисконтної ставки, то обсяг дисконтних позичок збільшується. У такій ситуації ФРС не матиме намірів змінювати політику на менш експансіоністську; для

Вставка 19.2

Надання дисконтних позик для попередження фінансової паніки: крах фондової біржі в «чорний понеділок» 1987 р. Хоча день 19 жовтня 1987 р., що іменується «чорним понеділком», увійде в історичні аннали як найбільше падіння курсу акцій протягом одного дня, саме у вівторок 20 жовтня 1987 р. фінансові ринки майже перестали функціонувати. Фелікс Рогатин, одна з найпомітніших фігур на Вол Стріт, заявив, що «вівторок був найнебезпечні- шим днем за 50 років»1. Більшість похвал за запобігання розпаду фінансового ринку після «чорного понеділка» слід адресувати Федеральній резервній системі і голові Ради керуючих Алану Грінспену.

Напруження від утримання ринків у робочому стані під час різкого падіння курсів акцій в понеділок 19 жовтня означало, що багато брокерських фірм і спеціалістів (діле- ри-брокери, що підтримують організовану купівлю-продаж на фондових біржах) гостро потребували додаткових коштів, щоб фінансувати свою діяльність. Проте нью-йорк- ські банки, а також іноземні і регіональні банки США, що все більше нервували з приводу фінансового стану фірм, які оперують з цінними паперами, почали урізувати їм кредити тоді, коли вони найбільше були потрібні. Паніка висіла у повітрі. Один голова великої спеціалізованої фірми так коментував цей понеділок: «З 14 години і далі

був загальний розпач. Вся група інвесторів покинула біржу. Ми залишилися в залі». Це був час для ФРС як для кавалерії прийти на допомогу.

Вивчивши стан справ у сфері цінних паперів, Грінспен і Е. Джералд Коріген — президент федерального резервного банку Нью- Йорка, та службовці ФРС, що перебували у найтіснішому контакті з Вол Стріт, боялися наростаючого краху фірм, що оперують з цінними паперами. Щоб запобігти цьому, Грінспен заявив перед відкриттям ринку у вівторок, 20 жовтня, що Федеральна резервна система «готова послужити джерелом ліквідності, щоб підтримати економічну і фінансову систему». Крім цієї надзвичайної заяви, ФРС дала зрозуміти, що забезпечить дисконтні позички будь-якому банку, що надасть позички фірмам, які оперують з цінними паперами. Один банкір з Нью-Йорка сказав, що заява ФРС означала: «Ми тут. Ми дамо вам усе, що ви потребуєте».

Наслідком цього кроку ФРС стало те, що фінансова паніка була відвернена. У вівторок вдалося підтримати функціонування фондових бірж, на ринку того дня відбулося деяке пожвавлення, й індекс Доу- Джонса піднявся понад 100 пунктів.

1 Цитата зі статті «Жахливий вівторок: Як фондова біржа майже розпалася через день після краху» в журналі Wall Street Journal (п’ятниця, 20 листопада 1987 p.). У цій статті детально простежується перебіг описаних тут подій.

утримання розміру дисконтних позичок від надмірного зростання потрібно підвищувати дисконтну ставку, щоб вона перебувала у відповідності з ринковими процентними ставками. Коли дисконтна процентна ставка зростає, то біржа може витлумачити це як сигнал, що ФРС прямує до обмежувальної політики. Кращий підхід для ФРС — це спілкуватися безпосередньо з громадськістю, заявляючи чесно про свої наміри, а згодом намагатися виконувати їх. Повідомленням ФРС довіряли б, і біржа відповідно реагувала б на них.

Переваги і недоліки дисконтної політики

Найважливіша перевага дисконтної політики полягає в тому, що ФРС може використовувати її, щоб виконувати роль кредитора останньої надії. Досвід із «Continental Illinois», «Franklin National Bank» та «чорним понеділком» показує, що ця роль стала важливішою протягом останніх двадцяти років. Проте два важливих недоліки дисконтної політики змушують багатьох економістів вважати, що вона не повинна застосовуватися як метод контролю над грошима. Перший полягає у тій плутанині щодо намірів Федеральної резервної системи, яка може викликатися повідомленням про зміни дисконтної ставки. Другий недолік — той, що коли ФРС встановлює дисконтну ставку на незвичному рівні, то матимуть місце великі коливання в проміжку між ринковими процентними ставками і дисконтною процентною ставкою (ι√d), коли ринкові процентні ставки зміняться. Як ми бачили у розділі 16 (див. графік 16.3), ці коливання призводять до значних небажаних коливань в обсязі дисконтних позичок, а отже, і пропозиції грошей. Дисконтна політика може ускладнити контроль за пропозицією грошей.

Використання дисконтної політики для контролю за грошовою масою, здається, мало заслуговує довір’я. їй властиві не лише ті два недоліки, що описані вище. Дисконтна політика також не така ефективна, як операції на відкритому ринку, в сфері контролю за пропозицією грошей внаслідок двох додаткових причин. Операції на відкритому ринку повністю здійснюються на розсуд ФРС, в той час як обсяг дисконтних позичок залежить не тільки від неї. ФРС може змінити дисконтну ставку, але не може змусити банки брати в позичку (ви можете привести коня до води, але не змусите його пити). Крім того, при операціях на відкритому ринку значно легше змінити купівлю на продаж або навпаки, аніж змінити дисконтну політику. Недоліки дисконтної політики як методу монетарного контролю підштовхнули економістів до обговорення питання про необхідність її реформи.

Запропонована реформа дисконтної політики

Чи слід скасувати надання дисконтних позичок? Мілтон Фрідман одного разу запропонував, що ФРС повинна відмовитися від її дисконтних знарядь, щоб встановити кращий монетарний контроль 1. Фрід- ман твердив, що існування ФКСД усуває можливості банківської паніки, тому використання дисконтних методів більше не потрібне. Відмова від надання дисконтних позичок усунула б коливання грошової маси, що виникають через зміни в обсязі дисконтних позичок, і тому зменшилися б небажані загальні коливання грошової маси.

Критики пропозиції Фрідмана підкреслюють, що ФКСД ефективно запобігає банківській паніці тільки тому, що за нею стоїть ФРС і відіграє роль кредитора останньої надії. Крім того, як ми бачили у випадку краху «чорного понеділка», дисконтні методи Федеральної резервної системи можна застосувати, щоб гасити фінансову паніку, не пов’язану з банкрутством банків. Кількість банкрутств банків за останні роки зросла, і тому потреба у використанні ФРС дисконтних методів для збереження здорового стану фінансової системи стала ще очевиднішою. Тому більшість економістів не підтримують пропозиції Фрідмана.

Чи дисконтну ставку слід прив’язувати до ринкової ставки процента? Альтернативна пропозиція значно менш радикальна, ніж відмова від операцій з дисконту. За цією пропозицією дисконтна ставка має пов’язуватися з ринковою ставкою процента (ставкою по тримісячних векселях Державної скарбниці США або федеральною резервною ставкою). Одна із версій цієї пропозиції, що називається концепцією штрафної процентної ставки, передбачає встановлення дисконтної ставки, постійно вищої від ринкової процентної ставки — скажімо, на три процентні пункти вищої від ставки по тримісячних векселях,— і дозволяти банкам позички за цією ставкою в тому обсязі, якого вони хочуть.

Існує багато переваг прив’язування дисконтної ставки до ринкової ставки процента. По-перше, ФРС може продовжувати використання операцій з дисконту, щоб виконувати свою роль останнього кредитора^ По-друге, більшість коливань в інтервалі між ринковими процентними ставками і дисконтною ставкою (z-2d) було б усунуто, що закрило б основне джерело коливань обсягу дисконтних позичок. По-третє, якщо концепція штрафної дисконтної ставки була б застосована, то управління дисконтним віконцем було б значною мірою спрощене, бо банки більше не брали б позичок з дисконтного віконця для вилучення прибутку. По-четверте, оскільки зміни дисконтної ставки були б автоматичними, не існувало б хибних сигналів про наміри Федеральної резервної системи, і ефект оголошення зник би.

Прив’язування дисконтної ставки до ринкової ставки процента підтримується багатьма професійними економістами. Справді, якщо по-

1 Milton Friedman, A Program for Monetary Stability (New York: Fordham University Press, 1960).

глянути на графік 19.1, то можна побачити, що ФРС уже проводить дисконтну політику, яка не надто віддалена від цієї пропозиції. ФРС не дозволяє дисконтній ставці відриватися надто далеко від ринкової ставки процента, бо не хоче, щоб обсяг дисконтних позичок почав виходити з-під контролю 1.