Инженерный подход к оценке времени релаксации рынка

В данном разделе приведен инженерный подход к оцениванию времени релаксации на основе реальных данных. Релаксация рынка в понимаемом нами смысле - возвращение некоторого процесса к «обычному» состоянию после возникшего шока, причем не обязательно неинформационного.

В этом смысле мы несколько отходим от определения А. Кайла (см. [100]), по сути оценивая некоторую условную релаксацию рынка, что связано с трудностями определения характера шоков: информационного или вызванного мотивом ликвидности (в смысле желания продать актив для получения денежных средств).Предлагаемая методика основана на исследовании поведения некоторой величины (фазовой переменной), являющейся характеристикой ликвидности. Под фазовой переменной могут пониматься, например, средние неявные трансакционные издержки, которые могут измеряться с помощью меры ликвидности Xetra (Xetra Liquidity Measure - XLM) [74]. Далее под характеристикой ликвидности понимаются средние затраты на единицу актива при приобретении и продаже заданного объема Vв один и тот же момент времени. В дальнейшем будет рассмотрен случай V = 4000,что соответствует «средним» значениям функции трансакционных издержек для рассматриваемого периода времени. Под «шоком» ликвидности понимается отклонение фазовой переменной (в дальнейшем Y(t))от ее типичного поведения, начиная с некоторого момента времени. Время релаксации в таком случае - время, за которое фазовая переменная возвращается к «нормальному» состоянию.

1 38

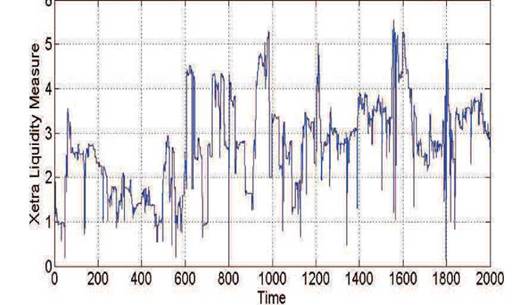

На Рис. 7 представлен график Y(t)для акций ОАО «Лукойл».

Рассматриваемый промежуток времени - 30 минут в середине торгового дня (10.01.2006).

Интуитивно можно выделить сразу несколько участков, в которых наблюдаются резкие скачки функции (что и считается шоком), но ряде случаев этого нельзя определить явно.

Рис. 7 - Динамика фазовой переменной.

В данном разделе будет описана методика, позволяющая построить формальный критерий шокового состояния и оценить время релаксации. Предлагаемый подход состоит из нескольких логических частей:

- выявление средней динамики фазовой переменной (тренда);

- построение характеристической функции на основе исходных данных;

- выявление участков нерегулярности на основе анализа характеристической функции.