Коэффициент «гамма»

Одна из первых (и по сути остающаяся единственной) характеристик релаксации, которая появилась в научной литературе, - это коэффициент у («гамма»). Коэффициент γ представляет время возвращения рынка в «нормальное» досделочное состояние.

Под «нормальным» положением рынка рассматривается первое значение бид-аск спрэда перед последующим расширением, вызванным крупной рыночной заявкой, которая в состоянии «выбрать» объем, закрепленный за лучшей встречной заявкой, и соответственно сдвинуть цену вглубь книги лимитированных заявок.Первый момент, вызывающий сомнение в настоящей методике, - это то, что не представлено обоснование, почему «нормальное» состояние бид-аск спрэда - это его первое наблюдение до шока. Более того, здесь не учитывается тот факт, что возвращение в «нормальное» состояние может быть на новом ценовом уровне, или же быть подкрепленным минимальным объемом при возвращении к «досделочному» уровню бид-аск спрэда. Например, при выставлении заявки с минимальным объемом бид-аск спрэд возвращается в «досделочное» состояние, но при этом имеет место разрыв (gap) в книге между двумя лучшими заявками на соответствующей стороне. Если ориентироваться только на сигнал о восстановлении величины бид-аск спрэда, то в случае продолжения действий по ликвидации портфеля можно понести более значительные издержки влияния на цену.

Кроме очевидных теоретических сложностей при проведении исследований на российских данных возникла серьезная практическая проблема: в реальности не так часто бид-аск спрэд возвращается в «нормальное» состояние в случае низколиквидных акций. Следова-

1 3 4

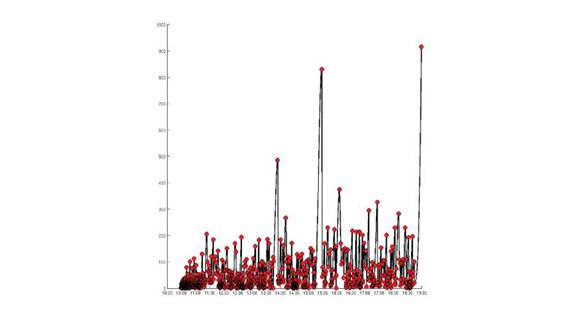

тельно, данная методика годится только для самых ликвидных акций на рынке, так как при большом количестве выставленных заявок и активной торговле, гораздо чаще наблюдается минимальный бид-аск спрэд (см. Рис. 6).

Рис. 6 - Величина бид-аск спрэда по акции ОАО «Лукойл» внутри торгового дня.