Методика разработки системы управления финансовыми рисками в телекоммуникационной компании

В своей деятельности телекоммуникационные компании сталкиваются с различными рисками, связанными с несовершенством бизнес-процессов и другими факторами. Наличие системы управления финансовыми рисками позволит не только минимизировать потери и убытки, но и будет являться одним из важнейших слагаемых инвестиционной привлекательности предприятия, создаст выгодные условия для доступа на международные рынки капитала.

Известно, например, что в США в соответствии с принятым Законом Сайрбейнса-Оксли наличие системы управления рисками является одним из обязательных требований к эмитентам. При подготовке финансовой и годовой

отчетности компания должна подтверждать, что у нее есть система внутреннего контроля и управления рисками. Поэтому созданию собственной системы управления финансовыми и операционными рисками ОАО «ЮТК» и управляющая компания ОАО «Связьинвест» уделяют особое внимание.

На первом этапе исследований была предложена организационная структура системы управления операционными и финансовыми рисками, основанная на базе углубленного анализа бизнес-процессов, разработана методология ее реализации. Проведено исследование и фиксация бизнес-процессов и функций, схем взаимодействия. Определен базовый перечень возможных рисков - более 1500.

Для качественной оценки рисков проведено электронное анкетирование сотрудников всех функциональных направлений. С участием автора исследования анкетированием было охвачено - 390 руководителей и специалистов. В перечень функциональных направлений, по которым проводилась качественная оценка рисков, вошли следующие: стратегическое планирование, маркетинг, продажа и обслуживание клиентов, инвестиционное планирование и мониторинг инвестиционных проектов, строительство и эксплуатация сетей, учетные процессы, финансовое управление, управление человеческими ресурсами, корпоративной собственностью и правовыми вопросами и др.

(всего 15 функциональных направлений).По итогам анкетирования один риск получил в среднем 33 оценки, что свидетельствует о достаточно большом объеме выборки по каждому риску. Представители каждого функционального направления оценивали риски и по смежным направлениям, что обеспечило репрезентативный объем выборки. В целом из более 1500 рисков, диагностированных в рамках исследований, около 577 рисков на первоначальном этапе были признаны значимыми по критериям существенности и вероятности. Последующие исследования снизили количество рисков, требующих повышенного уровня контроля до 60.

Анкетирование в таких масштабах в компании позволило получить объективную и всестороннюю оценку рисковых событий, показать целесообразность разработки данной системы.

Полученные в рамках реализации первого этапа исследований результаты полезны тем, что они обеспечили комплексную оценку существующих рисков, и позволили оценить возможные масштабы последствий наступления рискового события. Уже в ходе обсуждения промежуточных результатов руководители функциональных подразделений компании получили возможность скорректировать контрольные процедуры, пересмотреть ближайшие планы по подготовке внутренних нормативных документов, способствующих снижению рисков и их последствий, применить в своей работе методы и приемы, используемые для выявления рисков и их оценки. Стоит отметить, что экспертами диагностировались также риски, возникающие по мере реализации новых проектов и бизнес-процессов. Например, диагностика выполнялась в отношении процессов, которые прописываются в рамках внедрения ERP-системы, применение которой позволяет компании получить значительные конкурентные преимущества. В ходе этой диагностики рисков, в компании, как это делают и в других компаниях, пришлось вносить изменения в существующую систему ERP, дописывать настройки и расширения [Мартынов Д. ERP в трудные времена. Журнал «Компьютера», № 10 (774), март 2009, стр. 33-34].

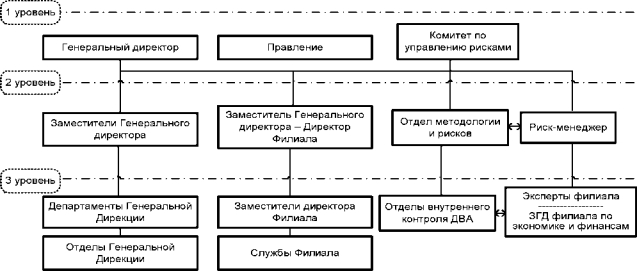

Исследование также показало, что для эффективного управления рисками в компании целесообразно формирование трехуровневой структуры системы управления рисками (СУР), включающей:

первый уровень - уровень принятия решений;

второй уровень - уровень мониторинга, контроля над управлением рисками и оценки рисков;

третий уровень - уровень исполнения.

Содержание системы управления финансовыми рисками предлагается формировать в соответствии с организационной структурой и сложившейся

практикой управления. На рис. 2.3 содержание СУР приведено с учетом распространения ее на филиалы компании при многофилиальной структуре.

Условные обозначения:

ДВА - департамент внутреннего аудита;

ЗГД - заместитель генерального директора.

Рис. 2.3. Структура трехуровневой системы управления рисками

(оптимизирована автором).

Организационная схема функционирования СУР была оптимизирована с учетом анализа состояния внутренней среды и готовности компании к изменениям.

Исследование показало, что для того, чтобы поддерживать и развивать эту систему в компании целесообразно создание специализированного отдела методологии и рисков (ОМиР), на первоначальном этапе он может входить в состав департамента внутреннего аудита, систематизирующего информацию по рискам. Основной целью отдела методологии и рисков является обеспечение функционирования системы управления рисками, актуализация рисковой модели компании, а также контроль за выполнением всех этапов работ по управлению рисками и подготовка для органов управления компании необходимого аналитического материала по рискам и мероприятиям по их минимизации. Одновременно отделом методологии и рисков, проводится работа по выявлению

конкретных и кросс-функциональных рисков, связанных с системными нарушениями, выявленными в ходе аудитов, и являющимися существенными.

Организационно-функциональная схема системы управления рисками с учетом процедур, процессов движения и обмена информацией участниками представлена на (рис. 2.4).

Условные обозначения: ДВА - департамент внутреннего аудита; ОМиР - отдел методологии и рисков; ГД - генеральный директор; ЗГД - заместитель генерального директора.

Рис. 2.4. Организационно-функциональная схема системы управления финансовыми рисками в компании (разработана с участием автора)

функции участников в области управления рисками (рис. 2.5).

Рис.2.5. Основные функции участников в области управления рисками в компании (разработано автором)

Методами сбора (получения) информации для ОМиР является:

Методами сбора (получения) информации для ОМиР является:

изучение нормативных документов, включая локальные. Анализ сделок и материалов, выносимых на рассмотрение Правления и Совета Директоров;

интервьюирование и анкетирование руководителей и ключевых специалистов подразделений компании;

проведение комплексных, аудиторских, тематических и ревизионных проверок финансово-хозяйственной деятельности компании, ее дочерних и зависимых обществ;

тестирование системы внутреннего контроля и мониторинг отдельных бизнес-процессов, ключевых точек контроля на различных уровнях управления.

Для построения логической цепочки последовательно реализуемых процедур участниками системы управления рисками предлагается определить и формализовать внутренними локальными документами определенную последовательность процедур (рис. 2.6).

Заполнение риск- 'р файлов Группой функциональных экспертов и реестров рисков по ^ проверкам ДВА у

С

| ГФЭ, отделы |

|

| внутреннего |

|

| аудита ДВА , |

|

Согласование документов и

направление на рассмотрение Комитета по рискам

V ¦ -V

Руководитель ГФЭ - Секретарь Комитета по рискам

Корректировка и согласование документов членами Комитета по рискам. Утверждение плана контрольных процедур

Комитет по рискам (гд, згд)

| ( 'Т Направление плана | \ | |

| утвержденных |

| |

|

|

| |

| ответственным |

| |

| исполнителям ^ У |

| |

| к |

|

|

| г | \ |

|

ОМиР ДВА

Предоставлен ие информации об

исполнении плана ' контрольных процедур по срокам

Согласование с ЗГД отчетов о выполненных контрольных процедурах, внесение информации в свод об исполнении

| •V | |

V

Мониторинг исполнительской

дисциплины.Анализ ¦ недостатков и проблем

Информирование председателя Комитета по рискам об исполнении плана контрольных процедур

Информирование Комитета по аудиту СД. Отчет о рисках

Условные обозначения:

ДВА - Департамент внутреннего аудита;

ФЭ - Функциональные эксперты;

ГФЭ - Группа функциональных экспертов;

СД - Совет директоров;

ОМиР ДВА - Отдел методологии и рисков Департамента внутреннего аудита;

ГД - Г енеральный директор;

ЗГД - Заместитель генерального директора.

Рис.2.6. Последовательность осуществляемых процедур в рамках эксплуатации системы управления финансовыми и операционными рисками

(разработано автором)

В процессе управления рисками могут также использоваться различные внутренние возможности посредством реализации мероприятий, направленных на снижение вероятности наступления рисковых событий:

Разработка и совершенствование регламентов, методик и нормативов (Например: Стандарта предприятия (СТП) «Организация работы с прочей дебиторской и кредиторской задолженностью», СТП «Порядок планирования и осуществления инвестиционной деятельности» и др.);

Разработка и актуализация долгосрочных стратегий;

Контроль выполнения функций (внедрение системы электронного документооборота, проведение проверок и мониторингов);

Подбор и (или) обучение персонала, мотивация персонала (премирование по целям, оценка персонала по грейдам);

Автоматизация и разработка (приобретение) ПО (по межоператорским расчетам, системе мониторинга и др.);

Закупка оборудования и программного обеспечения, позволяющего минимизировать риски;

Взаимодействие с контролирующими органами и с конкурентами (утверждение регламентов и подписание договоров взаимодействия);

Взаимодействие с внешним контрагентом (проведение тендеров на поставку оборудование и оказание услуг);

Изменение структуры управления компании.

Учитывая, что функциональные подразделения управляют рисками в определенном смысле на постоянной основе, не зависимо от наличия или отсутствия системы управления рисками, а органы, действующие в рамках СУР, осуществляют управление рисками в соответствии с регламентами на периодической основе, могут иметь место в разрезе уровней управления следующие формы управления рисками (рис. 2.7):

Обсуждение и выработка решений, мероприятий на совещаниях (производственные совещания, координационные советы, технические советы, планерные совещания)

Создание и работа тендерных и других комиссий;

Реализация утверждённого плана мероприятий к налоговой проверке.

Анализ изменения законодательства и определения превентивных мероприятий и т.д.

Ежеквартальный анализ, оценка и ранжирование рисков функциональными экспертами Г ене- ральной дирекции и филиалов

Подготовка ГФЭ* проекта плана контрольных процедур по минимизации значимых рисков Общества

Рассмотрение, корректировка и утверждение плана контрольных процедур Комитетом по управлению рисками

Утверждение долгосрочной программы развития на период 2008-2012гг. и долгосрочной финансовой стратегии

Мониторинг исполнения плана контрольных процедур и оценка их эффективности

Условные обозначения:

СУР - система управления рисками;

ОМиР - отдел методологии и рисков;

ГФЭ - группа функциональных экспертов.

Рис. 2.7. Формы управления рисками в разрезе уровней управления (разработано с участием автора)

В ходе исследования выявлена целесообразность уточнения и использования понятия «учетная рисковая единица» для фиксации рисков и ведения их статистики. Учетная рисковая единица представляет собой количественное выражение характеристики риска, присущего определенным бизнес-функциям и процессам. Учетная рисковая единица - это предмет учета и анализа в системе внутрикорпоративного финансового управления. Для унификации процессов определено содержание и характеристики учетной рисковой единицы (рис. 2.8).

Рис. 2.8. Содержание и характеристики учетной рисковой единицы

(разработано автором)

Учетная рисковая единица имеет основные, определяющие и дополнительные характеристики. Такой подход к ее содержанию придает ей комплексность. При этом определяющими характеристиками являются место рисковой единицы в структуре компании и принадлежность ее к какому-то бизнес- процессу. Из этого следует, что актуализация всех видов финансовых рисков напрямую связана с бизнес-процессами, функциями и структурой компании.

Кроме этого, основными характеристиками учетной рисковой единицы являются вероятность и существенность, что требует разработки методик оценки этих параметров. Важными основными характеристиками рисковой единицы являются также ее связь с относительными величинами, характеризующимися отношением ресурсов компании к бюджету компании и эффекту к затратам.

Процесс формирования определяющих характеристик учетной рисковой единицы представляет собой поэтапное выполнение конкретных процедур, обязательных и дополнительных, способных обеспечить максимальное информационное наполнение баз данных (рис. 2.9).

| ВЫБОР | |

| \ Нет / | |

Место в структуре

Рис. 2. 9. Последовательность формирования определяющих характеристик учетной рисковой единицы (разработано автором)

По мере изменения бизнес-процессов, функций и структуры компании проводится процедура актуализации рисков, уточняется их место в структуре и оценивается вероятность появления новых рисков посредством анализа базы данных титулов рисков и контрольных процедур.

Базу рисков следует накапливать на основе анализов рисков, выявленных в ходе аудита бизнес-процессов, осуществляемых службами внутреннего аудита компании, и данных экспертов, оценивающих возможные и реализовавшиеся риски.

Таким образом, содержание учетной рисковой единицы определяется с учетом трех основных характеристик:

существенности и вероятности;

возможности и необходимости влияния;

возможности и необходимости минимизации.

В качестве определяющих характеристик выделены:

место в структуре компании;

действие/бизнес-процесс;

наименование риска (титул).

Дополнительные характеристики связаны с факторами риска и возможными последствиями.

К формированию и эксплуатации полнофункциональной системы управления рисками сформулированы следующие основные требования:

поддержка всего жизненного цикла управления рисками (планирование управления рисками, идентификация, анализ, планирование реагирования, мониторинг и контроль);

поддержка анализа всех составляющих риска (стоимостной, временной, ресурсной); поддержка различных методов расчета и моделирования;

автоматическая генерация отчетов; документирование и поддержка автоматизированной информационной базы данных по рискам;

повышение эффективности деятельности и управления в результате принятия решений на основе анализа рисковой среды и снижения ожидаемых рисковых потерь; эффективные коммуникации и обратная связь;

выявление и анализ потенциальных рисков, разработка своевременных мероприятий по их снижению;

интеграция с системой управления на всех уровнях, наличие единой системы ключевых показателей, тесная связь с бюджетированием и долгосрочным планированием.

Для того чтобы поддерживать и развивать эту систему в компании была разработана, с учетом автора исследования, система диагностики и идентификации рисков, формирования перечня наиболее значимых рисков компании.

Для оптимизации процесса диагностики (выявления) рисков, был инициирован локальный нормативный документ, регулирующий деятельность группы функциональных экспертов в состав членов которой включены директора департаментов, начальники отделов и ключевые специалисты компании. Разработана унифицированная форма отчетности - «Риск-файл», затем рекомендован дополнительный формат применяемый владельцами рисков для формализации отчетности по существенным и умеренным рискам, предоставляемой Совету директоров и Комитету по рискам - «Отчет о риске», «Текущий регистр рисков».

По итогам проводимых исследований были определены дополнительные элементы фиксации рисков в рамках СУР:

Коды рисков (порядковые номера из общего классификатора унифицированных рисков);

Коды функциональных направлений бизнес-процессов. Так как финансовые риски в отдельных случаях могут являться следствием кросс- функциональных и операционных рисков, область тестирования должна охватывать все основные функциональные области деятельности компании;

Краткое описание факторов и последствий риска с учетом области риска. Осуществляется описание факторов и последствий риска с учетом максимального объема имеющейся информации и данных.

Проводить факторный анализ сложно, поскольку одни и те же факторы оказывают в различных условиях неодинаковое влияние. Необходимо знать взаимосвязь и взаимное влияние различных факторов и устанавливать связь между абсолютно несвязанными, на первый взгляд, событиями и последствиями, оценивать степень их влияния.

Из всех вышеуказанных элементов формируется рабочая документация и на их основе сводная форма фиксации рисков, используемая для первичной оценки выявленных рисков в деятельности компании, которая составляется на основании Риск-файлов филиалов, функциональных подразделений, Риск- файлов отделов внутреннего контроля ДВА, осуществляющих аудит бизнес процессов и «Отчетов о риске» формируемых владельцами рисков. (Приложение Д, Д 1).

При составлении Риск-файлов экспертами может использоваться упрощенная на первом этапе оценка существенности влияния риска на показатели и результаты деятельности компании- трехбалльная (3 - наиболее существенные риски, 2- существенные, 1- менее существенные). По данной шкале предлагается оперативно производить оценку в ходе проведения проверок (комплексных, аудиторских, тематических, оперативных), для выделения наиболее существенных рисков, требующих повышенного уровня контроля. Такой способ применяется при недостаточности навыков менеджмента проводить детальную оценку выявленных рисков и последствий их реализации.

Для количественной и качественной оценки актуализированного перечня значимых рисков периодически целесообразно проводить электронное анкетирование, цель которого - проведение системного анализа рисков по всем функциональным направлениям деятельности компании, определение наиболее значимых по критериям существенности и вероятности и их ранжирование.

В качестве локального примера на рис. 2.10 представлен промежуточный этап исследования, который доказывает приоритетность управления финансовыми рисками.

Из рис. 2.10 следует, что наиболее значимыми рисками на момент исследования определены риски в области финансов и экономики (значимость 17,1). При этом существенные риски преобладают именно в финансовом блоке, на который приходится 66,67% общего количества существенных рисков.

СУЩЕСТВЕННОСТЬ, баллы

1) Финансы и экономика (значимость 17,1); 2) Маркетинг, продажи (значимость 14,7); 3) Управление человеческими ресурсами (значимость 11,1); 4) Инвестиции, снабжение, эксплуатация (значимость 10,4); 5) Управление корпоративной собственностью (значимость 10,2); 6) Учётные процессы (значимость 8,5); 7) Управление информационными ресурсами (значимость 7,6); 8) Стратегическое планирование (значимость 7,2); 9) Правовые вопросы, нормативное регулирование (значимость 6,0).

Рис. 2.10. Области наиболее значимых рисков компании (составлено автором по данным ОАО «ЮТК»)

Экспертами диагностировались также риски, возникающие по мере реализации новых проектов и бизнес-процессов. В исследовании использованы и другие методы оценки значимости финансовых рисков, основанные не только на анкетировании с использованием бальных оценок, но и на применении количественных стоимостных оценок существенности риска.

В целом, в масштабе компании, соотношение рисков по уровню существенности приведено на рис. 2.11.

Рис. 2.11 Соотношение рисков компании по уровню существенности (составлено автором по данным ОАО «ЮТК»)

Рис. 2.11 Соотношение рисков компании по уровню существенности (составлено автором по данным ОАО «ЮТК»)

В системе управления финансовыми рисками чрезвычайно важно правильно определить методы и инструменты по управлению рисками, определить мероприятия по минимизации (оптимизации) рисков. Поэтому с участием функциональных экспертов и автора исследования по итогам оценки и ранжирования рисков, определялись стратегические, долгосрочные и краткосрочные действия по минимизации рисков и предупреждению возникновения рисковых событий. В рамках управления рисками разрабатывается «План контрольных процедур по минимизации значимых рисков» с определением инструментов и методов управления рисками (страхование, сокращение риска, передача риска в аутсорсинг, автоматизация отдельных бизнес-процессов, изменение структуры управления, схем взаимодействия и т.д.).

Внедряемая система управления рисками должна позволять руководству компании эффективно действовать в любых условиях и использовать возможности, увеличивая потенциал для роста стоимости компании. С развитием компании, изменением подходов к ведению бизнеса и управлению, претерпевает изменения и система управления рисками.

Задачами системы управления рисками в сложных экономических условиях является разработка и применение единообразных и последовательных

подходов к выявлению, оценке и управлению рисками компании, упрощение процедур обмена информацией о рисках по вертикали (управление) и по горизонтали (обмен опытом). Для этого осуществляется формирование информационной базы оперативного реагирования на возникающие рисковые события, организация целенаправленной деятельности по управлению рисками с целью снижения их до приемлемого уровня, систематизация и дальнейшее накопление информации о рисках, встраивание и интеграция системы управления рисками в процессы управления всех уровней, систему бюджетирования и прогнозного планирования. Должна обеспечиваться взаимосвязь системы управления рисками со всеми процессами компании, в том числе с процессом стратегического и операционного планирования и структурными изменениями.

В соответствии с этим, большое внимание следует уделять повышению эффективности функционирования организационной структуры интегрированной системы управления рисками (ИСУР), обеспечению порядка взаимодействия участников процесса управления рисками, контролю исполнения их функций, и последовательности выполняемых ими действий.

Учитывая сложность управления финансовыми рисками в условиях глобализации экономики, роста конкуренции, развивающегося кризиса, системы управления рисками в телекоммуникационных компаниях не могут оставаться неизменными.

К ключевым моментам изменений в рамках создания интегрированной системы управления рисками можно отнести факторы повышающие эффективность системы - введение определения порога существенности для определения границы рисков, введение новой должности - Риск-менеджер, выведение подотчетности Риск-менеджера на более высокий уровень - Совет директоров, принципиальное изменение организационной структуры и функций участников ИСУР (рис. 2.12).

Контроль и регулирование

Совет директоров Комитет по аудиту Совета директоров

Совет директоров Комитет по аудиту Совета директоров

Мониторинг, независимая оценка

Департамент внутреннего аудита

Метод. поддержка эксплуатации Системы управления рисками и оценка её эффективности. Функциональные эксперты: выявление и оценка рисков.

Координация и принятие управленческих решений

Генеральный директор Комитет по рискам

Организация, поддержка эксплуатации системы управления рисками, методология.

Риск - менеджер компании.

Определение стратегии управления рисками и контроль.

Управление рисками

Владельцы рисков (выявление и инвентаризация рисков; контроль исполнения планов мероприятий)

Исполнение

Владельцы мероприятий - директора департаментов и начальники отделов и служб, ответственные за исполнение планов действий по минимизации рисков по своим функциональным

направлениям

Коммерческий блок; Технический блок.

Блок корп. управления; Блок общих вопросов.

Финансовый блок; Экономический блок.

Блок безопасности; Блок мотивации персонала.

Блок учётных процессов; Юридический блок.

| с | Блок IT; Блок аудита | N |

| V |

| J |

Рис.2.12. Организационная структура ИСУР в разрезе уровней управления и подотчетности (разработано автором)

В рамках ИСУР осуществляется распределение функций и зон ответственности на всех уровнях. Для повышения эффективности коммуникаций целесообразна формализация функций с указанием их периодичности в зависимо

сти от уровня развития компании и готовности менеджмента осуществлять, возложенный на них функционал.

В процессе исследования были проанализированы функции всех участников системы по управлению рисками и с учетом этого анализа предложено следующее уточненное распределение функций в процессе управления рисками:

Совет директоров компании - осуществляет общий надзор и оценку эффективности деятельности Компании, включая управление стратегическими и существенными рисками ( одновременно утверждает бюджет основанный на оценке рисков и программу управления стратегическими и существенными рисками рисками, в том числе приемлемый для акционеров уровень риска);

Генеральный директор компании (Председатель комитета по рискам)- несет ответственность за общую эффективность деятельности Компании, включая эффективность процесса управления рисками;

Комитет по рискам, в состав которого входят заместители генерального директора, руководители департамента внутреннего аудита и правового обеспечения - обеспечивает объективность оценок в процессе оперативного управления рисками, должный уровень контроля результатов управления рисками и координацию деятельности всех подразделений и сотрудников, вовлеченных в процесс управления рисками, в том числе кросс-функциональными;

Риск-менеджер - должностное лицо, в функции которого входит организация и поддержка эффективного функционирования процесса по управлению рисками в компании (в том числе, обновление инструментария в области управления рисками; организация процесса выявления и оценки рисков; вынесение материалов по существенным рискам (регистра существенных рисков, отчетов по рискам, величине остаточного риска и прогнозному значению KRI) на Совет директоров; контроль регулярности обновления регистра рисков компании);

Владелец риска - лицо, отвечающее за все аспекты управления конкретным риском и достижение запланированных и утвержденных KRI по

управлению этим риском (в том числе за выявление, первичную оценку рисков; анализ возможных последствий реализации события риска; разработку стратегии реагирования на риски и планов действий по управлению рисками; своевременное доведение содержания планов действий по управлению рисками до сведения владельцев мероприятий и прочих заинтересованных сторон; персональная ответственность за реализацию утвержденных планов действий по управлению рисками, контроль на постоянной основе над своевременным и адекватным выполнением мероприятий, предусмотренных этими планами, непосредственная координация действий участников; в случае реализации риска - руководство процессом выполнения соответствующего плана последующего воздействия на рисковое событие (если он был разработан); предоставление в составе ежеквартальной отчетности об исполнении бюджета, отчетности по рискам и отчетов исполнения плана действий по управлению рисками; выявление потенциальных рисков и информирование о вновь выявленных рисках Риск-менеджера, комитета по рискам);

Функциональные эксперты - ключевые специалисты, обладающие соответствующими навыками и компетенциями, осуществляющие выявление, оценку и ранжирование рисков в ходе проведения процедур в рамках ИСУР;

Владелец мероприятия - должностное лицо, несущее персональную ответственность за осуществление конкретного мероприятия, предусмотренного планом действий по управлению риском;

Департамент внутреннего аудита - осуществляет независимый мониторинг ИСУР, предоставляет комитету по аудиту Совета директоров информацию о выявленных недостатках в системе управления рисками; оценивает эффективность и результативность процесса управления отдельными рисками, предоставляет необходимые рекомендации комитету по рискам и по результатам проведенных проверок предоставляет Совету директоров отчеты, прошедшие процедуру обсуждения и согласования с Комитетом по рискам.

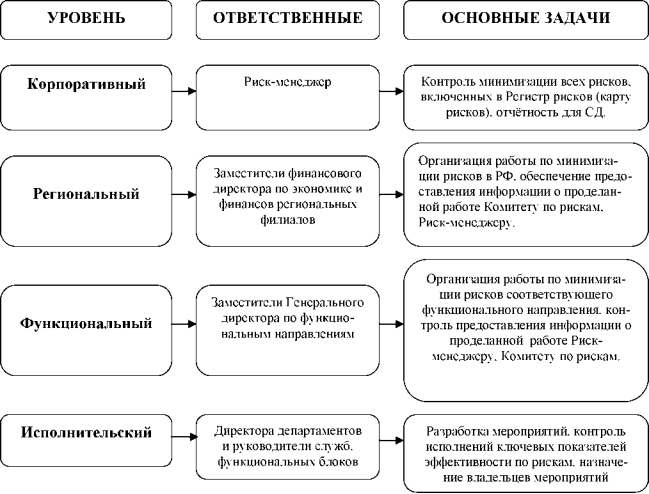

Следует понимать, что существуют различные уровни ответственности в определенной взаимосвязи с уровнями управления (рис. 2.13):

Рис.2.13. Распределение ответственности по уровням управления

(разработано автором)

Разработанная автором исследования матрица распределения функций и формирования отчетности используется для мониторинга ИСУР (Приложение Е). Кроме того, вполне целесообразным представляется формализация документооборота. (Приложение Ж) и Регламента управления рисками на бюджетный период (Приложение З). Вполне очевидно, что в равной мере изменяется не только процесс функционирования системы, но и формирования отчетности, используемой менеджментом.

Рассмотрим наиболее важную заключительную отчетную форму «Регистр рисков». В «Регистре рисков» определены причины возникновения риска (рискообразующие факторы); дано подробное описание события риска; определены возможные последствия реализации события риска (влияние на финансо

вые результаты деятельности, репутацию, возможность выполнения "социальных проектов»; определены подходы к выявлению риска; определены владельцы рисков; определены подходы к оценке рисков (показатели); определены ключевые показатели (KRI) и их текущие и целевые значения; приведены результаты оценки риска (стоимостной и репутационные критерии, выполнение "социальных проектов", интегральная оценка существенности); проведена оценка степени управляемости риском, а также стратегия и методы управления; даны пояснения методикам оценки риска и способам выбора ключевых показателей эффективности управления рисками (КМ). (Приложение И).

Например, такой вид риска как «Предъявление налоговыми органами необоснованных, с точки зрения компании претензий» с помощь данного регистра существенных рисков может быть формализован в следующей последовательности:

Причины возникновения риска (рискообразующие факторы) - неоднозначность трактования норм налогового и отраслевого законодательства. Разногласия с налоговыми органами в подходе к проведению взаиморасчетов с операторами связи;

Подробное описание события риска - по итогам проверки исчисления и уплаты налогов компании предъявлены необоснованные претензии;

Возможные последствия реализации события риска (влияние на финансовые результаты деятельности, репутацию, возможность выполнения "социальных проектов") - издержки, связанные с судебным/досудебным разрешением споров с налоговыми органами. Взыскание существенных сумм;

Подходы к выявлению риска - анализ материалов по итогам выездной налоговой проверки, анализ арбитражной практики по неоднозначно трактуемым нормам законодательства;

Владелец риска - главный бухгалтер;

Подходы к оценке рисков (показатели) - размер налоговых доначислений и штрафных санкций;

Оценка риска - КМ, единица измерения - %, тип КМ - количественный, результаты оценки риска: стоимостной критерий - существенный, репутационный критерий - существенный, выполнение "социальных проектов" - несущественный, интегральная оценка существенности - существенная;

Управление риском и контроль за управлением риском: оценка степени управляемости риском - средняя, управление риском (стратегия и методы управления) - воздействие на причины: привлечение сторонних или внутренних налоговых консультантов, юристов на время проведения налоговых проверок; воздействия на последствия: постоянный мониторинг судебной практики по аналогичным делам; отстаивание интересов в суде;

Пояснения методики оценки риска: вероятность взыскания штрафных санкций один раз в сумме 1.4 млрд. руб;

Пояснения выбора КМ - Критерий определяет эффективность действий по предупреждению и минимизации данного риска. Существенность рисков обусловлена неоднозначной трактовкой налоговыми органами законодательных норм.

По каждому виду риска существенное значение имеет достижение целевого КМ, а также фиксация факторов повлиявших на невозможность достижения целевых значений и определение дальнейшей стратегии управления риском в условиях изменений внешней и внутренней среды.