Соотношение риска и доходности

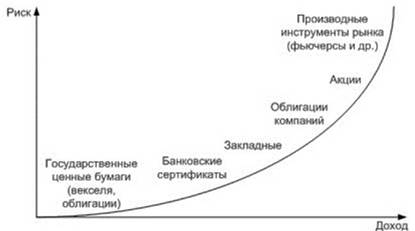

Все инвестиционные продукты условно можно разделить на классы исходя из их риска (рис. 8).

Первый класс - это долговые финансовые инструменты. В него входят государственные, корпоративные облигации, а также банковские продукты: депозиты, векселя.

Доходность по долговым инструментам определяется двумя составляющими: вероятность дефолта заемщика и срок обращения.Традиционно считается, что самые надежные - государственные ценные бумаги.

Рис. 8. Взаимосвязь риска и дохода по классам ценных бумаг Корпоративные ценные бумаги предлагают еще большую до

ходность, так как имеют свой собственный риск возникновения проблем в бизнесе плюс риск государства, в котором компания

находится, и банка, обслуживающего эту организацию. Ценные бумаги одного класса могут иметь разную доходность.

Второй класс ценных бумаг - долевые, то есть акции. Выплаты по ним не гарантированы. Поэтому инвесторы требуют за это еще большей доходности, которая складывается из дивидендов плюс потенциального роста курсовой стоимости.

Третий класс ценных бумаг - производные финансовые инструменты. Доходность по ним не гарантируется. Более того, например, фьючерсы несут в себе неограниченный риск убытка для инвесторов. Допустимо утверждение, что торговля производными ценными бумагами - это сделки не с самими активами, а с рисками, которые связаны с ценами этих активов и соответствующими страховыми премиями.

Сравнение доходности по разным инструментам, при условии сопоставимых сроков обращения, позволяет оценить, насколько одна из этих ценных бумаг рискованнее другой.

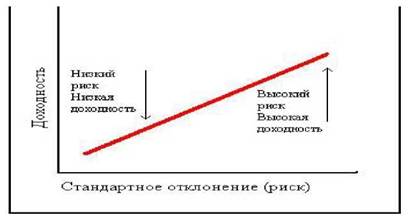

Соотношение риска и доходности - фундаментальное понятие финансового рынка. Чем выше риск, тем выше доходность, которую требуют инвесторы при вложении денежных средств (рис. 9).

Рис.

9. Соотношение риск-доходность74

6.2. Элементы финансовой математики

При работе с финансовыми инструментами или при размещении временно свободных денег компанией, следует уметь сделать простые расчеты по доходности вложений.

Виды дохода, которые можно получить по финансовым операциям:

1. Прибыль.

2. Процент (сумму денег).

3. Дивиденд.

4. Купонные выплаты.

5. Дисконт.

6. Курсовая разница.

7. Аннуитет.

Простой, сложный и эффективный процент

Простой процент - доход по определенной ставке начисляется только на первоначальную сумму вложения.

FV = PV(1+r), (27)

где FV - будущая стоимость вложения; PV - настоящая стоимость вложений; r - ставка процента (%).

Если вложены деньги на n лет

FV=PV(1+rn) ( 28)

определение настоящей стоимости денег (29)

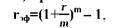

Сложный процент - это начисление дохода на первоначально вложенную сумму и проценты, начисленные в предыдущие периоды.

Начисление 1 раз в год и несколько лет

FV=PV (1+r)n, (30)

где FV- будущая стоимость вложения; PV - настоящая стоимость вложения; r - ставка годового процента; n - число лет начисления процентов.

75

Начисление несколько раз в год и несколько лет

(31)

(31)

где FV - будущая стоимость вложения; PV- настоящая стоимость вложения; r - ставка годового процента; m - число раз начисления процентов в течение года; n - число лет начисления процентов

Эффективный (реальный) процент

(32)

(32)

где гэф - реальная процентная годовая ставка доходности; r - номинальная ставка начисления дохода; m - число раз начисления дохода в течение года.

Дисконтированная стоимость. Используется при необходимости сравнивать между собой различные суммы денег в разные моменты времени, чтобы их сравнить, необходимо все суммы привести к настоящему времени (продисконтировать).

(33)

(33)

Аннуитет - поток одинаковых по сумму платежей, которые осуществляются с равной периодичностью. Используется также термин «рента».

(34)

Пример:

Инвестор в течение 4 лет в конце каждого периода получает 100 тыс. рублей и размещает их под 15% до конца срока.

Рассчитаем будущую стоимость аннуитета:

Доходность инвестиций - относительный показатель, который говорит о том, какой процент приносит один рубль инвестированных средств за определенный период времени. Измеряется в процентах годовых.

Доходность =

—П^ыль— х100%.

Вложенный капитал

76

Показатели доходности

Доходность за период

где i - доходность за период; - сумма, полученная в конце

- сумма, полученная в конце

срока инвестирования; - сумма вложения.

- сумма вложения.

Доходность сделки

і

і

Пример. Дали в долг 100 тысяч рублей при условии, что через 3 месяца вам вернут 110 тыс. рублей. Рассчитаем доходность сделки.

Доходность сделки в годовых

где n - число дней, на которые сделано вложение. Расчет проведем на предыдущем примере

Важные вопросы соотношения риска и доходности при финансовых вложениях компании (рис. 10).

77

Рис. 10. Соотношение риска и доходности вложений в различные финансовые инструменты

5.4.