Сверхомощности

Как уже говорилось, перемещение

быстрорастущей доли мировых производственных мощностей в развивающиеся страны с низким уровнем зарплаты мощно пригибает планку цен на изготовленные товары.

Но есть и второй канал этого давления со стороны нынешнего торгового уклада. Дефицит текущего американского счета (растущий с ежегодной скоростью 1,5% ВВП) порождает гигантские объемы резервных активов - подпитку для кредитования. Избыточный рост кредитов открывает дорогу сверхинвестициям и заканчивается сверхмощностями. А сверхмощности вызывают дефляцию.27 From The Principles of Political Economy and Taxation (London: J.M. Dent and Sons, 1873), pp. 5263 .

Сверхмощности — это промышленный вариант пузыря активов. Оба возникают из-за кредитного сверхроста и оба способны привести к банковскому краху.

Повысить совокупное предложение нетрудно в любой экономике: нужно просто увеличить

кредитный поток в производственный сектор. Гораздо труднее повысить совокупный спрос, который в конечном счете связан с покупательной способностью населения. Рост стоимости активов может на время повысить ее через благосостояние. Но и стоимость активов ограничена в своем росте подспудными возможностями населения приобретать и финансировать данные активы. В конечном итоге совокупный спрос обусловлен зарплатой. Если совокупное предложение (т. е. промышленное производство) растет быстрее, чем зарплата, то образуются сверхмощности. Они вызывают падение цен на товары, ухудшают прибыльность, создают сложности в корпоративном секторе и, в конце концов, в финансовом секторе. Необычайный рост международных резервных активов за последние тридцать лет создал условия для кредитного сверхроста, который привел к подъему промышленного производства во всем мире. Однако покупательная способность населения планеты отставала по темпам роста.

В результате на сегодня имеется мировой сверхизбытокпроизводственных мощностей.

В пользу этой точки зрения говорит и мировая дисинфляция, но подтвердить наличие мировых сверхмощностей документально (помимо ссылки на ценовые тенденции) довольно трудно. К примеру, мы не располагаем последовательной подборкой данных об использовании мировых мощностей. То же самое касается и сведений о "мировых" ценах на большинство видов

производимых изделий (например мирового показателя цен на автомобили или текстиль).

Задача доказать наличие мировых свехмощностей осложнена еще и тем, что у каждой страны есть свои экономические особенности. Так, одна может быть ориентирована на экспорт (как японская и китайская), а другая — на импорт (особенно американская). При анализе мировой экономики сравнение отечественного спроса с отечественным предложением не всегда позволяет выявить наличие сверхмощностей. Простой пример: соотношение

между частными инвестициями и личным потреблением обычно выше в странах с экспортной ориентацией, ибо их корпорации инвестируют для поддержания не только отечественного, но и мирового рынка.

Да, доказать наличие мировых

сверхмощностей — дело непростое. С другой стороны, их избыточность во многих отраслях различных стран очевидна и без доказательств. Стальная, полупроводниковая, автомобильная отрасли, производство телекоммуникационного оборудования — вот лишь несколько наиболее известных примеров. В оставшейся части данной главы мы проследим за тем, как кредитный сверхрост привел к сверхинвестициям, финальный результат которых — нынешняя дефляция.

Япония: дефляционная страна

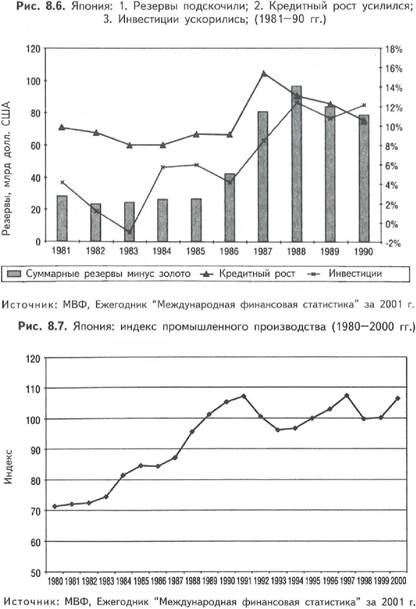

Возьмем для начала Японию (см. рис. 8.6).

С 1985 по 1988 год ее резервные активы выросли практически вчетверо. За 3 года они увеличились с 2 7 до 9 7 млрд долл. США. И почти следом ускорились ее и без того высокие темпы кредитного роста. Он разжег инвестиционный бум, причем не только на рынках собственности и акций, но и в промышленном производстве (см.

рис. 8.7).

Конец 1980-х — триумфальная пора для Японии, ее корпораций и банков. Экономика шагала вперед, казалось, не зная преград. Между тем тогда страна дошла уже до середины фактически спиральной стадии развития ее кредитного пузыря. Фирмы наращивали инвестиции, а вместе с ними росли занятость и жалованье. Более того - чем больше ссуживали банки, тем больше дорожали активы. Благодаря росту зарплаты и подъему на рынках акций и собственности возросло и личное потребление. А в сумме все эти факторы способствовали повышению корпоративной

прибыльности. Каждый из секторов экономики был на подъеме и своим подъемом способствовал росту всех остальных секторов.

Рис. 8.8. Япония: соотношение между частными инвестициями и личным потреблением (1983—2000 гг.)

65% т

45%

т° 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 Источник: МВФ, “Международная финансовая статистика” за 2001 г.

Но затем, в начале 1990-х, подъем

прекратился. Он прекратился потому, что рост потребления шел не в ногу с ростом инвестиций.

За годы подъема зарплата и личные доходы

возросли — но меньше, чем совокупное

предложение. Иллюстрация сказанного — скачок в соотношении между частными инвестициями (валовые вложения в основной капитал) и личным

потреблением (см. рис. 8.8). Этот показатель

вырос с 51% (1986 г.) до 61% (1990 г.).

Как уже отмечалось ранее, наращивать

промышленные мощности не так уж трудно - были бы нужные кредиты. Загвоздка в другом: как сбыть

все товары подобного производства. Препятствие здесь — в покупательной способности населения.

Во время кредитных бумов она растет медленнее, чем промышленные мощности. Ну, а когда

предложение выше, чем спрос (то есть спрос,

который поддержан достаточной покупательной способностью), цены должны падать.

Именно так и произошло в Японии. В начале 1990-х там господствовал кредитный пузырь в его пагубной нисходящей стадии спирального развития. Товары дешевели, а потому корпоративная прибыльность падала. В результате зарплата и премиальные выплаты были урезаны, а число безработных начало расти. Потеряв былую набитость своих кошельков и былую уверенность в будущем, потребители стали экономнее в потреблении. Его снижение нанесло еще один удар по прибыльности. А вместе с уменьшением

потребления и прибыльности падали и рыночные цены. Очень скоро корпорации были вынуждены сократить новые инвестиции. Спрос на ссуды упал: ведь существующие мощности были и без того избыточными, и вкладывать в них новые средства - дело непрыбыльное. По мере того как каждая из слабых составляющих экономики наносила удар по всем остальным, совокупный спрос в экономике падал, меж тем как мощности оставались прежними.

Процентные ставки были снижены, но

безрезультатно. Фирмы брали ссуды и делали вклады только при условии, что процент дохода, который они рассчитывали получить от инвестиций, был выше процента, который требовалось выплатить под кредит. В Японии времен лопнувшего пузыря сверхмощности были до того огромны, что почти любые новые инвестиции увенчались бы не прибылью, а потерями. Даже когда процентные ставки упали почти до нуля, фирмы не были заинтересованы получать займы, ибо выгодные инвестиционные варианты стоили очень дорого.

В течение 1990-х годов и нефункционирующие банковские ссуды, и госдолг неуклонно росли, меж тем как цены падали (см. рис. 8.9). Первая

отметка о дефляции появилась в 1995 году. В 1997 и 1998 годах цены опять поднялись. Однако в 1999 году дефляция снова взяла верх, и с тех пор цены падали из года в год.

Падающие цены — тяжелый удар по корпоративной прибыльности. К тому же, дефляция усложняет фирмам задачу по выплате долгов, поскольку им каждый год нужно увеличивать товарооборот, дабы покрыть убытки из-за продажи по более низким ценам. В попытке встряхнуть экономику японское правительство пошло на чудовищные расходы. И пусть его усилия были тщетны (ибо экономического обновления так и не произошло) — зато удалось спасти Японию от

перехода от длительного спада к депрессии. Но перспективы японской экономики остаются при этом неутешительными. Рынки акций и собственности продолжают падать, рынок мирового экспорта слабеет (из-за углубления американского спада, государственное финансовое положение ухудшается и, по данным компании Samp;P, проблема нефункционирующих займов в японских банках стоит сейчас как никогда остро. Наконец, недавнее вступление Китая в Организацию по международной торговле явно усугубит дефляционное давление в Японии, поскольку китайский подушный ВВП составляет лишь 3% от японского. Все, что можно изготовить в Японии, можно изготовить и в

соседнем Китае — причем гораздо дешевле. И только японские торговые барьеры могли бы помешать дешевой китайской продукции сильнее толкать японские цены вниз. Но правила Организации призваны снять подобного рода

барьеры и все прочие препятствия для торговли.

Дисинфляция в странах Азиатского кризиса

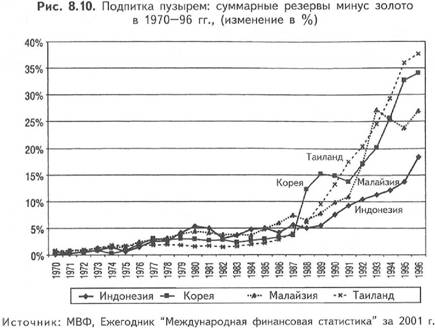

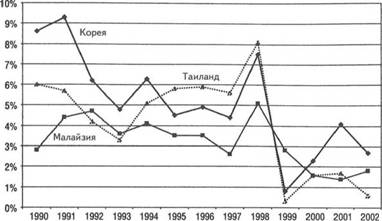

Цепочка событий, которые происходили в

странах Азиатского кризиса в 1990-е годы, абсолютно та же, что можно доказать с помощью всего нескольких фактов. Во-первых, это взлет резервных активов Индонезии, Кореи, Малайзии и

Таиланда, который начался в конце 1980-х годов (см. рис. 8.10).

Во-вторых, это рост кредитов с невероятной скоростью, который шел вплоть до 1997 года (см. рис. 8.11). Кстати, практическое правило для

прогнозирования системного банковского кризиса таково: если в данной стране наблюдается рост

займов со скоростью выше 10% в год в течение пяти и более лет кряду, то ей, вероятнее всего, грозит кризис. В странах же Азиатского кризиса скорость роста была гораздо выше, причем десять с лишним лет подряд, после чего их банки рухнули.

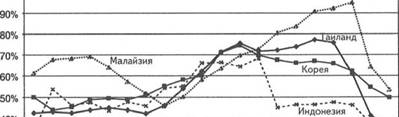

Сверхрост займов открыл дорогу

сверхинвестициям, что наглядно видно из рис. 8.12, где представлено соотношение между частными инвестициями и личным потреблением. В

Японии (как и повсюду в мире, что будет показано далее) рост инвестиций в годы подъема опережал потребление. Полученнные в результате

сверхмощности обернулись экономическим

коллапсом.

Рис. 8.11. Страны Азиатского кризиса: кредитный рост (1983—97 гг.)

R- Индонезия Корея Малайзия Таиланд |

Источник: МВФ, Ежегодник “Международная финансовая статистика" за 2001 г.

Чтобы помочь слабеющим корпорациям избежать дефолта по займам, банки стран

"Азиатского чуда" годами перебрасывали добрую долю своих ссудных портфелей, пока в конце

концов (а точнее в 1997 году) карточный домик

рухнул. И тогда внутренний спрос (а его

возгоняли легкодоступными кредитами, ростом зарплаты и гиперинфляцией стоимости активов)

осел - меж тем как производственные мощности

остались на месте.

После скачка инфляции в 1998 году

(вследствие импортной инфляции, которая

сопровождала резкую девальвацию валют стран

Рис. 8.12. Страны Азиатского кризиса: соотношение между частными инвестициями и личным потреблением (1980—99 гг.)

100%

Рис. 8.13. Страны Азиатского кризиса (кроме Индонезии): средние темпы инфляции (1990—2002 гг.)

Азииатского кризиса) во всем регионе быстро обосновалась дисинфляция (см. рис. 8.13).

Исключение составила лишь Индонезия.

Экономический коллапс там оказался настолько мощным, что для спасения в банковской системе всего, что только можно, правительство было вынуждено включить печатный станок. А в итоге - гиперинфляция. В 1998 году цены выросли на 58%, а в 1999 - еще на 21%.

Китай: дефляция в эпоху бума

Другой наглядный пример - Китай. Правда, его экономический пузырь пока не лопнул. Но во всех остальных отношениях модель развития событий та же, что в Японии и странах Азиатского кризиса. С 1986 по 2000 год резервные активы Китая увеличились с 11,5 до 168 млрд долл. США, а внутреннее кредитование взлетело с 794 млрд до 11,9 трлн юаней[19]. Наплыв кредитов открыл дорогу сверхинвестиционному буму, вследствие чего соотношение между частными инвестициями и личным потреблением достигло в 1993 год пиковой отметки в 83%, а затем держалось на уровне выше70% (см.

рис. 8.14).

Во второй половине 1980-х и первой

половине 1990-х годов инфляция стала для Китая серьезной проблемой. Но к 1995 году верх взяла дисинфляция, и предложение почти любого вида продукции превысило спрос, который мог себе позволить китайский потребитель при его

тогдашней покупательной способности. В 1998 году Китай пережил дефляцию несмотря на темпы

экономического роста почти в 8%. В 1999 году бум китайской экономики продолжался, хотя цены снова

упали. А в 2 0 00 году они выросли, но всего на 0, 4% .

Рис. 8.14. Китай: соотношение между частными инвестициями и личным потреблением (1980—99 гг.)

останется невыплаченной. Экономика оказалась зависимой от кредитного роста (выраженного двухзначными числами): только он может

обеспечить дальнейшее существование убыточных госпредприятий и рабочие места для гигантской рабочей силы страны. Впрочем, сейчас, когда сверхмощности и дефляция постучались и в ее дверь, большинство новых инвестиций (нацеленных на дальнейшее наращивание производственных мощностей) могут оказаться лишь убыточными, если они предназначены для внутреннего рынка. В этих условиях подавляющая масса новых займов, которые циркулируют внутри Китая, обречены стать нефункционирующими. И если банки будут и впредь энергично предоставлять ссуды, то расходы, которые лягут на плечи правительства при необходимости выручать китайских вкладчиков, могут быстро превысить (если уже не превысили) финансовые ресурсы. С другой стороны, прекрати банки энергичное ссуживание, внутренний спрос пойдет на убыль. И тогда развитие китайской экономики почти сразу замедлится, дефляционное давление усилится, безработица возрастет, а соцобеспечение окажется под угрозой. Перед этой страшной дилеммой и стоят руководители, ответственные за китайскую экономическую политику.

Вместе с тем на международных рынках китайский экспорт — это самый сильный ценовой конкурент других стран. Ведь китайские производители действительно располагают не только высококвалифицированной и очень дешевой рабочей силой, но и доступом к кредитам,

возвращать которые их во многих случаях, возможно, так и не заставят. Китай — это мощная кузница экспорта. А основной предмет ее мирового экспорта — это дефляция (см. рис. 8.15).

И наконец, обратимся к экономике США, на которую приходится почти треть мирового производства. Во второй половине 1990-х годов, когда дефицит текущего счета страны взлетел на умопомрачительную высоту, ее торговые партнеры приобрели американские долларовые активы на доллары от полученных излишков. В результате к концу десятилетия профицит американского финансового счета увеличился более чем на 1 млрд амер. долл. в день. Этот долларовый приток, сыграв важную роль в образовании пузыря американского рынка акций, сыграл также на руку сверхинвестициям в реальную экономику страны.

Рис. 8.16. США: соотношение между частными инвестициями и личным потреблением (1986—2001 гг.)

1S86 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Источник: Министерство торговли США, Бюро экономического анализа, материалы Национальных отчетов.

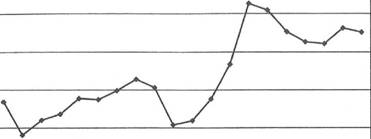

Рис. 8.17. США: промышленное производство: промышленность в целом

(1968-2002 гг.)

Взгляните на рост соотношения между частными инвестициями и личным потреблением (см. рис. 8.16) . Этот показатель резко шел вверх на всем протяжении 1990-х, а в период с 1998 по 2000 год оставался на необычайно высоком уровне, который в последний раз был превышен в 1985 году.

Свидетельством инвестиционного бума могут также служить темпы роста американских производственных мощностей в конце 1990-х годов. С октября 1996 года по апрель 1999 года они увеличивались на 5—7% в год. Для сравнения: в

1970-е годы максимум составил 4,4% (в начале

десятилетия), а в 1980-е — 3,2% (1985 г.). Во

второй половине 1999 года, когда многие инвестиции оказались нерентабельными, темпы роста мощностей резко замедлились, упав в июне 2002 года до 1% (см. рис. 8.17).

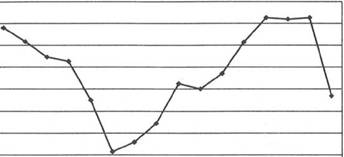

Раз появившись, производственные мощности остаются на месте: они не могут уйти в другое

место, если на прежнем оказались ненужными и даже убыточными. С наступлением спада падает и производство, вызывая снижение коэффициента использования мощностей. Так, в декабре 2001 года он упал в США до 74%, а с 1967 года его понижение отмечалось лишь дважды: в 1975 и (до

71%) в 1982 году (с. рис. 8.18).

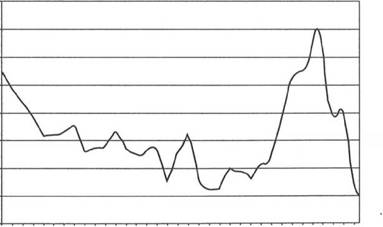

В июне 2002 года среднегодовые темпы инфляции потребительских цен составили 1,1% (см. рис. 8.19) . Это — самый низкий уровень с 1963

года. Причины столь низкой инфляции — это и импорт товаров, произведенных крайне дешевой рабочей силой, и снижение цен на товары целого ряда отраслей, где из-за сверхинвестиций второй половины 1990-х годов образовались

сверхмощности.

Еще сильнее дефляционное давление действует на уровне цен производителя. Как видно из рис. 8.20, эти цены на промтовары падали 10

месяцев кряду: с октября 2001 года по июль 2002

года (самый последний по времени месяц с имеющимися данными).

Еще по теме Сверхомощности:

- Голюк В.Я. Фінанси, гроші та кредит: навч. посіб. - К., 2017340 с., 2017

- Цена контракта

- Хайринг

- Услуги рекламные

- Услуги научноконсультативные

- Услуги коммерческие

- Услуги комиссионные

- Услуги информационнокоммерческие

- Упаковочный лист

- Торговля электронная

- Торговый дом

- Торговля посылочная

- Торговля встречная

- Торговля консигнационная

- Тендер

- Таможня

- Таможенный тариф

- Таможенная пошлина