Ефекти, індуційовані державою та зарубіжжям

Розглянемо, до яких наслідків приведуть зміни в економічній активності держави.

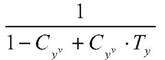

Врахуємо в рівнянні рівноваги на ринку благ державні витрати і прибутковий податок:

Витрати держави складають частину автономного попиту на ринку благ, і їхній вплив на величину доходу ідентичний впливу автономних інвестицій.

Але з включенням у модель прибуткового податку змінюється числове значення мультиплікатора. Запишемо (6.23) у вигляді:

Співмножник називається мультиплікато

називається мультиплікато

ром державних витрат (μ2) і показує, наскільки збільшиться рівноважний національний доход при збільшенні державних витрат на одиницю.

Порівнюючи (6.22) і (6.24), можна помітити, що з введенням прибуткового податку величина мультиплікатора зменшується, продовжуючи, однак, залишатися більше одиниці.

Зменшення мультиплікаційного ефекту пояснюється тим, що величина індуційованого прирощення сукупного попиту визначається не загальним, а використовуваним доходом.

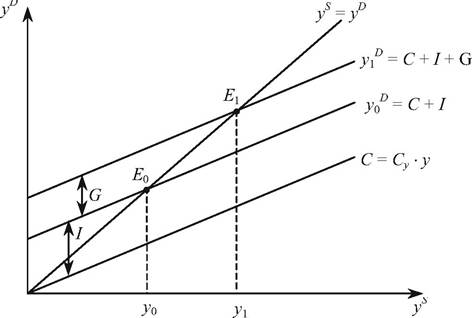

Механізм впливу державних витрат на обсяг сукупного попиту і випуск продукції передбачає їх збільшення у періоди економічного спаду та зменшення у періоди економічного зростання (рис. 6.8).

Рис. 6.8. Вплив державних витрат на обсяг сукупного попиту і випуск продукції

Вплив на величину національного доходу зміни ставки прибуткового податку розраховується за допомогою податкового мультиплікатора.

Щоб вияснити, як вплине на величину національного доходу зміна ставки прибуткового податку на ΔTy, віднімемо з рівняння

рівняння (6.23) і одержимо:

Добуток показує, наскільки зміниться

показує, наскільки зміниться

обсяг податкових надходжень в результаті зміни ставки при-

буткового податку.

Співмножник перед ΔΓ називається податковим мультиплікатором (μ3) і показує, на скільки скоротиться національний доход при збільшенні податкових платежів на Δ7,.При порівнянні значень мультиплікатора державних витрат (6.24) і податкового (6.25) мультиплікатора виявляється, що за абсолютною величиною перший перевищує другий, тобто зростання державних витрат на певну величину викличе більший приріст національного доходу, ніж зниження на таку ж величину розміру оподаткування.

Причина в тому, що ефект інвестицій і державних витрат складається з безпосереднього та індуційованого збільшення попиту, а зміна розміру податків супроводжується лише індуційо- ваною зміною попиту.

Графічно зростання державних витрат зсуває лінію сукупного попиту вгору на величину цього зростання ΔG, а зниження розміру податків на таку ж величину (Δ7, = ΔG) збільшує крутизну лінії споживання домашніх господарств не на всю величину зниження податків, а тільки на ту її частину, яка буде направлена на

Рис. 6.9. Порівняння ефектів мультиплікатора державних витрат (а) і податкового мультиплікатора (б)

При діючій в Україні ставці прибуткового податку (Ty = 13 %), і граничній схильності до споживання, що склалася (за оцінками експертів Cy = 0,7), податковий мультиплікатор буде дорівнювати

а мультиплікатор державних витрат.

а мультиплікатор державних витрат.

” 7 , ∙ ~ 7^ ~ ~ 7 ■

7^ ~ ~ 7 ■

Тобто при зменшенні податкових платежів на одну грошову одиницю національний доход зросте на 1,79 грошових одиниць, а при збільшенні державних витрат на одну грошову одиницю національний доход виросте на 2,56 грошових одиниць.

Таким чином, якщо вибирати між однаковим по величині зменшенням податкових надходжень і збільшенням державних витрат (Δ7, = ΔG), то необхідно мати на увазі, що національний доход зросте в більшій мірі при зростанні державних закупівель, чим при зниженні податків і, відповідно, в більшому ступені в другому випадку зросте бюджетний дефіцит.

Зміна ставки прибуткового податку безпосередньо впливає на стан держбюджету. Якщо державні витрати перевищують податкові надходження, то утворюється бюджетний дефіцит:

Зміна збалансованості бюджету внаслідок зміни державних витрат при фіксованій ставці прибуткового податку характеризується рівнянням:

Так як відповідно до рівняння (6.24)

Оскільки співмножник перед ΔG менший за одиницю, то виявляється, що зростання бюджетного дефіциту відстає від зростання державних витрат. Це пояснюється тим, що з підвищенням державних витрат збільшуються доходи населення, а отже, і податкові надходження, які частково компенсують додаткові витрати держави.

Щоб виявити вплив зміни ставки прибуткового податку на стан держбюджету, зафіксуємо величину державних витрат і запишемо рівняння (6.25) через прирощення:

при збільшенні ставки прибуткового податку бюджетний дефіцит зменшується на величину, меншу, ніж приріст податкових надходжень Це пояснюється тим, що зростання оподаткування скоротить споживання, а потім і рівноважний рівень доходу, що є базою податкових відрахувань (табл. 6.3).

Це пояснюється тим, що зростання оподаткування скоротить споживання, а потім і рівноважний рівень доходу, що є базою податкових відрахувань (табл. 6.3).

У відповідності до виразу (6.25) зміну бюджетного дефіциту при зміні податкової ставки можна показати як:

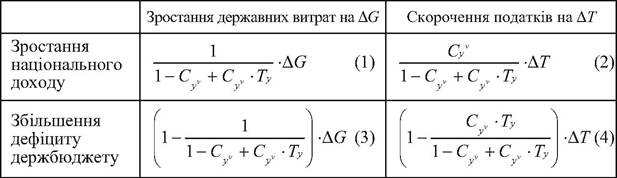

Таблиця 6.3

ПОРІВНЯННЯ ЕФЕКТІВ ПОДАТКОВОГО МУЛЬТИПЛІКАТОРА І МУЛЬТИПЛІКАТОРА ДЕРЖАВНИХ ВИТРАТ

Таким чином, національний доход зростає в більшому ступені при зростанні державних витрат, ніж при зниженні податків (1) > (2), а бюджетний дефіцит буде більше при зниженні податків (3) < (4).

Теорема Хаавелъмо

Щоб зберегти збалансованість бюджету, необхідно дотримуватися рівності: G = Ty -у. Тоді ставка Ty стає ендогенною величиною, а умова рівноваги:

При I = const:

Збільшення на певну величину державних витрат за умови фінансування їх за рахунок підвищення прибуткового податку приводить до зростання національного доходу на таку ж величину (тобто збільшення держбюджету на певну величину викличе зростання національного доходу на таку ж величину).

Якщо доповнити рівняння (6.23) імпортом та експортом, то одержимо рівняння рівноваги на ринку благ у відкритій економіці.

Вплив закордону на мультиплікаційні процеси визначається з рівняння:

або

де — розгорнутий вигляд мультиплікатора

— розгорнутий вигляд мультиплікатора

автономних витрат (μ4).