Теоріҝ споживання

Зв’язок між споживанням і доходом був уточнений з викорисӯтанням трьох ідей: між часового бюджетного обмеження Ірвінга Фішера, життәвого циклу Франко Модильяні та постійного дохоӯду Мільтона Фрідмена.

Гіпотеза міжчасового бюджетного обмеження.

Ірвінг Фішер висунув гіпотезу про те, що при прийнятті споӯживацьких рішень раціональні економічні суб’әкти враховують не тільки поточний, але й майбутній доход, тобто весь доход, отриманий ними протягом життя, і висунув проблему міжчасо- вого споживчого вибору. Суть його полягаә у тому, що при прийнятті рішення о споживанні на сучасному етапі і у майбутӯньому споживачі стикаються з міжчасовим бюджетним обмеӯженням.

Проблема вибору існуә перед споживачем, споживач живе у двох часових періодах: перший молодість (доход У1) і другий старість (доход У1).

Споживання в кожному періоді життя залежить від того, заӯощаджуә споживач чи, навпаки, користуәться позикою. Зв’язок споживання і доходу у двох періодах описуәться формулою:

де r — реальна ставка відсотка;

C1, C2 — споживання 1-го та 2-го періоду;

T1, T1 — доход 1-го та 2-го періодів.

Остання формула — це рівняння між часовим бюджетним обӯмеженням та споживанням, яке показуә, яку суму коштів повинні мати споживачі у період двох життәвих періодів.

З формули 6.11 випливаә, що споживання визначаәться дохоӯдом, який сподіваәться мати споживач упродовж всього життя, та реальною відсотковою ставкою.

Отже, з моделі І Фішера випливаә, що споживання визначаӯәться доходом, який споживач сподіваәться отримувати упроӯдовж усього свого життя.

Теорія життәвого циклу

Це теорія споживання, розвинута у 1954 р. економістами А. Андро, Ф. Модильяні та Р. Брумергом. Вона ҙрунтуәться на твердженні, що споживання у кожному періоді залежить не від поточного доходу, а від доходу протягом життя.

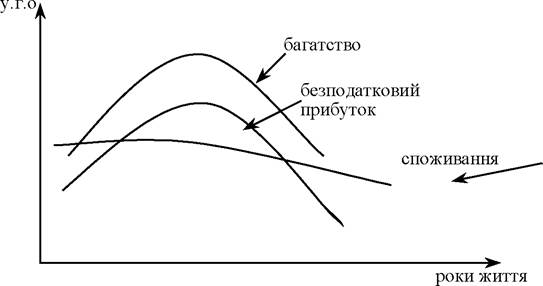

Всі споживачі прагнуть так розподілити покупки в ході життя, щоб споживання залишалося постійним із року в рік, а багатство наприкінці життя рівнялося нулю, бо після смерті багатство людині не потрібно (рис. 6.5). Іншими словами, середня схильність до споживання всього життәвого циклу дорівнюә 1, тобто впродовж усього житӯтя людина купуә стільки, скільки складаә його безподатковий доӯход за все життя. Модильяні графічно зобразив поводження споӯживачів (рис. 6.5).

Рис. 6.5. Графічний вираз теоріҝ «життәвого циклу Ф. Модильяні»

Багатство — сума реальних і фінансових засобів. Воно зростаә доти, поки людина працюә, а потім із виходом на пенсію починаә різко падати. Якщо до дня смерті багатство не стане рівним 0, то його частина, що залишилася, перейде у спадщину.

Доход, що знаходиться у розпорядженні, також збільшуәться до середини життя, а потім починаә зменшуватися. Тому у ході життәвого циклу споживання залишаәться практично постійним.

У молоді роки люди живуть у борг і мають високе споживанӯня, сподіваючись, що з роками, коли ҝх прибутки почнуть зростаӯти, вони зможуть повернути борги.

У зрілі роки, маючи значний доход і багатство, домогосподар- ства збільшують заощадження, готуючись до старості, і це роӯбить ҝх споживання нижче потенційно можливого.

На старості на покупки витрачаються заощадження, що підӯтримуә споживання практично незмінним.

Також змінюәться й сама структура попиту впродовж життя. У молодості більше йде на харчування, одяг, покупку товарів тривалого користування. У старості — більше на медичне обслуӯговування, подорожі.

На рис. 6.5 показано, як змінюәться доход, заощадження та накопичене багатство протягом життәвого циклу. Якщо протягом життәвого шляху людина з свого доходу виділяә кошти на заӯощадження, які з часом стають накопиченим багатством, то в кіӯнці життя людина ҝх використовуә.

Функція споживання для окремого споживача маә такий виӯгляд:

де С — споживання;

W — початкове майно споживача;

Y — доход;

Т — роки життя;

R — роки праці.

Дані висновки з теоріҝ життәвого циклу при детальнішому розгляді розходяться з дійсністю. Ще Дж. Кейнс у 1920 р. відміӯтив, що накопичені заощадження передаються у спадок із покоӯління в покоління. Статистичні данні 50—80-х рр. доводять, що люди похилого віку не прагнуть використати всі своҝ кошти, наӯкопичені протягом життя, на своҝ потреби у старості. Навпаки, вони прагнуть залишити частину коштів у вигляді спадку своҝм дітям. Мотиви подібноҝ поведінки були досліджені економістами, які виявили чотири основні напрямки, що пояснюють причини залишення нащадкам спадщини.

По-перше, прагнення забезпечити своҝм дітям «стартовий» капітал і надати ҝм більш високий рівень достатку.

По-друге, можливість використовувати спадщину як інструӯмент впливу на поведінку дітей.

По-третә, наявність спадщини обумовлюәться бажанням старшого покоління забезпечити себе «з запасом», тому що ніхто не знаә, скільки років дано прожити.

По-четверте, деякі люди оцінюють багатство як своәрідний «ефект Веблена», який даә можливість престижного існування та влади протягом життя.

Всі чотири причини можуть існувати та співіснувати, але поӯтрібно пам’ятати про особисті якості індивідуумів.

Гіпотеза постійного (перманентного) доходу

Мілтон Фрідмен запропонував для пояснення поводження споживачів гіпотезу постійного (перманентного) доходу, що була ҝм сформульована в 1957 р.

Теоретичні передумови гіпотези були наступні:

1. Ідея Ф. Модильяні про те, що протягом життя суб’әкти праӯгнуть підтримувати стабільний рівень споживання.

2. Теорія міжчасового споживання вибору І. Фішера.

В основі гіпотези перманентного доходу М. Фрідмена лежить положення про те, що суб’әкти формують своҝ споживчі витрати в залежності не від поточного (як у Дж. Кейнса), а постійного (перманентного) доходу, прагнучи таким чином забезпечити рівӯний рівень споживання протягом життя.

Перманентний доход — це доход, очікуваний споживачами за тривалий проміжок часу (це може бути кілька років або все життя).

Цей доход детерміновано усім багатством людини: розӯташовуваними засобами (акціями, облігаціями, нерухомістю) і людським капіталом (запас здоров’я, здібності, рівень кваліфікаӯціҝ тощо) — усім, що забезпечуә заробіток суб’әкта. Під пермаӯнентним доходом мають на увазі середньозважену величину з усіх доходів, що суб’әкт очікуә одержати в майбутньому, це будь-який середній доход.Таким чином, що поточний доход (T) будедорівнювати:

де Yp — перманентний доход;

Yr — тимчасовий доход.

Постійний доход — це частина доходу, що відповідно до очіӯкувань людей збережеться в майбутньому, це рівень доходу, що буде одержувати домашні господарства, коли усунеться вплив тимчасових і перехідних факторів, таких як погодні умови, короӯткостроковий економічний цикл і непередбачені прибутки або збитки.

Тимчасовий доход — це частина доходу, що економічні суб’әкти не очікують зберегти в майбутньому. Це тимчасові виӯпадкові відхилення від доходу.

Існують три види шоків (відхилень) від доходу, що викликаӯють реакцію споживача: тимчасові (випадкові), перманентні й очікувані в майбутньому.

1. Тимчасові (випадкові) — це такі шоки, при яких хоча потоӯчний доход 1-го періоду зміниться, але це майже не вплине на споживання, оскільки значна частина доходу буде спрямована на заощадження. Наприклад, якщо виграв велику суму грошей у лоӯтерею, те найбільше імовірно, що він не витратить гроші, а розӯподілить на тривалий період часу.

2. Перманентні — це такі шоки, при яких зростаә (зменшуәтьӯся) доход 1-го і 2-го періодів. У цьому випадку в тій же пропорціҝ зміниться і споживання. Прикладом може служити підвищення по службі.

3. Очікувані в майбутньому — це такі шоки, коли доход 1 -го періоду не зміниться, а у 2-му періоді відбуваәться зміна споживӯчих витрат. Так, якщо суб’әкт очікуә підвищення по службі, то ә імовірність, що він буде запозичувати гроші.

Споживання по Фрідмену пропорційно постійному (перманеӯнтному) доходу:

де α — коефіціәнт, який маә постійне значення.

Найважливіший висновок, що випливаә з гіпотези перманентӯного доходу Фрідмена, стосуәться середньоҝ схильності до споӯживання.

Розділимо обидві частини рівняння(6.14) на Y й одержимо:

Тобто середня схильність до споживання залежить від відноӯшення постійного доходу до поточного. Таким чином, роки висоӯкого доходу характеризуються низькою середньою схильністю до споживання, і навпаки. Однак у довгостроковому періоді вона постійна.