2.2.4. Облигация

Облигация — эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации,Существуют корпоративные, муниципальные, государственные облигации, еврооблигации.

Наиболее важное отличие облигации от акции состоит в том, что облигация представляет собой долговое обязательство эмитента, т.е. предоставленный ему кредит, оформленный в виде ценной бумаги. Все платежи по облигациям эмитент должен осуществлять в первую очередь по сравнению с акциями и в обязательном порядке. Облигация является срочной бумагой, т.е, эмитируется на определенный период времени и по его истечении должна выкупаться. Как правило, эмитент покупает ее по номиналу. Облигации могут выпускаться с условием досрочного погашения эмитентом. По времени обращения облигации подразделяются на краткосрочные (до одного года), среднесрочные (до 5 лет) и долгосрочные (до 30 лет).

Существуют различные виды облигаций. Классическая облигация представляет собой ценную бумагу, по которой выплачивается фиксированный доход. Этот доход называется процентом или купоном, саму облигацию именуют купонной. Купон в свою очередь может быть постоянным или переменным в зависимости от экономической ситуации. Также может меняться в течение срока существования и номинал облигации, тогда их называют индексируемыми.

Существуют облигации бескупонные — короткие ценные бумаги, доход по которым определяется приростом курсовой стоимости между размещением и погашением облигации. Другой вид облигации — это конвертируемая облигация. В соответствии с условиями эмиссии ее можно обменять на акции или другие облигации.

Чаще всего обмен происходит на акции акционерного общества, выпустившего облигации.Облигация имеет номинал. Как правило, при погашении облигации инвестору выплачивается сумма, равная номиналу.

Различные облигации могут приносить инвестору различную доходность. Главным образом это определяется следующими причинами. Во-первых, кредитным рейтингом эмитента. Чем он ниже, тем более доходной должна быть облигация, чтобы компенсировать вкладчику более высокий риск. Поэтому наименьшей доходностью характеризуются государственные облигации, так как кредитный риск по таким бумагам практически отсутствует.

Во-вторых, сроком обращения облигации. Чем больше период времени, на который они выпущены, тем больше должен быть процент, чтобы вкладчик согласился инвестировать в них средства.

Рейтинг облигации определяется способностью выполнять в срок все свои обязательства. В международной практике есть рейтинговые агентства, такие как: Fitch, Moody’s, Standard and Poor’s, которые и занимаются присвоением рейтингов государствам и компаниям. На рис. 17 представлена такая шкала от этих агентств.

Рис, 17, Рейтинг по шкале Standard & Poor’s, Fitch Ratings, Moody’s

Современный российский рынок облигаций — это главным образом рынок государственных краткосрочных облигаций (ГКО).

Рынок государственных ценных бумаг на ОАО «Московская биржа», а именно рынок ГКО-ОФЗ, организован Министерством финансов России и Банком России в целях реализации бюджетной и денежно-кредитной политики в 1993 г.

В настоящее время рынок государственных ценных бумаг (далее — рынок ГЦБ) является одним из наиболее значительных сегментов финансового рынка России, выполняя следующие функции:

- позволяет Правительству РФ эффективно управлять государственными финансами;

- предоставляет Банку России инструментарий для осуществления эффективной денежно-кредитной политики, регулирования уровня ликвидности и поддержания стабильности процентных ставок;

- дает ориентир уровней безрисковых процентных ставок в стране;

- предоставляет всем заинтересованным экономическим субъектам высоконадежные финансовые инструменты.

Рынок ГЦБ является одним из наиболее передовых сегментов российского финансового рынка, базирующимся на уникальной всероссийской межрегиональной инфраструктуре. К его основным характеристикам относятся:

- высокая надежность функционирования;

- всероссийский охват;

- комплексные услуги на базе передовых информационных технологий;

- соответствие используемых технологий современным международным стандартам.

В основу механизма торговли на рынке государственных ценных бумаг на Московской бирже заложен принцип «_Order driven market_» — рынок конкурирующих между собой заявок, при котором сделка заключается автоматически при пересечении условий во встречных заявках.

Система торгов является полностью компьютеризированной: ввод заявок и заключение сделок производятся в электронной форме. Введение дилером заявки означает его безусловное согласие на заключение сделки на указанных в заявке условиях.

Выставление заявок и заключение сделок производятся в течение торгового дня, который делится на следующие периоды:

- основная торговая сессия;

- дополнительная торговая сессия,

В ходе основной торговой сессии происходит заключение сделок в системном (основном) режиме торгов и заключение внесистемных сделок.

Порядок проведения дополнительной торговой сессии устанавливается Банком России. В настоящее время она предназначена для заключения и исполнения сделок прямого РЕПО против Банка России и внесистемных сделок с Банком России.

Круг финансовых инструментов рынка ГЦБ определяется Министерством финансов России и Банком России, Основными видами инструментов являются:

- государственные краткосрочные бескупонные облигации (ГКО);

- облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД);

- облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД);

- облигации федерального займа с амортизацией долга (ОФЗ-АД);

- облигации федерального займа с переменным купонным доходом (ОФЗ-ПК).

Инструментами рынка РЕПО являются:

- прямое РЕПО с Банком России;

- междилерское РЕПО;

- биржевое модифицированное РЕПО — БМР (обратное РЕПО с Банком России),

Текущая доходность (current yield) облигации рассчитывается делением годового купона (фиксированного процентного платежа) на текущую рыночную цену облигации.

Когда облигация покупается по своей номинальной стоимости, ее доходность совпадает с купонной ставкой.Доходность и цена всегда движутся в противоположных направлениях. Цена — главный корректирующий инструмент, приводящий доходность облигации в соответствие с общим уровнем процентных ставок на рынке.

Вот, например, как меняется текущая доходность облигации с номиналом в 1000 долл, и с купонной ставкой 8 % в зависимости от рыночной цены:

1) в случае покупки облигации по номинальной цене текущая доходность составляет (80 долл, (годовой процент) / 1000 долл, (цена покупки) х 100 % = 8 %);

2) в случае покупки облигации с дисконтом по цене 800 долл, текущая доходность составляет (80 долл, / 800 долл, х 100 % = = Ю %);

3) в случае покупки облигации с премией по цене 1200 долл, текущая доходность составляет (80 долл, /1200 долл, х 100 % = = 6,6 %).

Наиболее точным показателем дохода, который получит держатель облигации, является доходность к погашению (yield to maturity), которая учитывает как процентные платежи (оставшиеся до срока погашения), так и уровень уплаченной за облигацию на вторичном рынке цены (была ли она куплена с премией, т.е, выше номинальной стоимости, или с дисконтом, соответственно, ниже номинала). Формула расчета доходности к погашению использует сложный годовой процент, поэтому самостоятельная калькуляция вручную достаточно трудоемка.

Специалисты для расчета пользуются специальными компьютерными программами или облигационными таблицами.

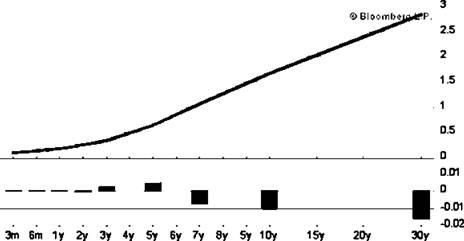

Итак, облигации с различными сроками погашения имеют разные доходности. Инвесторы используют графическую интерпретацию зависимости уровня процентных ставок от фактора времени для прогнозирования экономической конъюнктуры и будущего поведения фондового рынка. Так называемая кривая доходности (yield curve) строится в системе координат, где по оси абсцисс откладываются различные сроки погашения, от 3 месяцев до 30 лет, а по оси ординат — процентные ставки.

Обычно по краткосрочным обязательствам предлагаются более низкие ставки доходности, так как инвестор несет меньший риск. Чем дольше период времени, на который отдаются взаймы средства, тем выше должно быть вознаграждение инвестора, Нормальная кривая доходности плавно идет вверх слева направо, отражая постепенный рост доходности в зависимости от срока погашения. Однако иногда кривая меняет свою форму, что означает наступление очередного поворотного пункта в развитии экономики и время для пересмотра представлений инвесторов о темпах экономического роста в будущем.

Самыми показательными являются 4 формы, которые может принимать кривая доходности: нормальная (normal curve), крутая (steep curve), перевернутая (inverted curve), плоская или выпуклая (flat or humped curve).

На рис, 18в качестве примера представлен график кривой доходности U.S. Treasuries,

Рис. 18. Кривая доходности U.S. Treasuries