Рынок ценных бумаг и его структура

Рынок ценных бумаг является одним из сегментов финансового рынка — механизма реализации инвестиционных программ корпоративного сектора экономики, создающего условия для эффективного роста средств обязательных накопительных систем.

Рынок ценных бумаг — совокупность экономических отношений по поводу выпуска, размещения и обращения ценных бумаг между его участниками.

Ценной бумагой можно назвать документ, установленной формы и реквизитов, удостоверяющий имущественные права, осуществление и передача которых возможны только при его предъявлении (ГК РФ, ст. 142).

Виды классических ценных бумаг целесообразно рассмотреть с изучения понятия «акционерное общество».

Акционерное общество (АО) — форма организации производства на основе централизации денежных средств, посредством выпуска акций.

Уставный капитал АО равен номинальной стоимости размещенных акций, т. е. приобретенных акционерами.

Дополнительные акции АО вправе размещать в добавок к уже размещенным акциям.

Устав содержит указание на общее количество акций, которые АО собирается выпустить, это объявленные акции. Их количество и номинал суммируются из размещенных и дополнительных акций. Таким образом, дополнительные акции могут быть размещены только в пределах объявленных акций.

Объявленные акции = Размещенные акции +

+ Дополнительные акции.

U—J Задание 3.1. Определите количество дополнительных акций,

если в уставе АО указаны объявленные акции в количестве 1 000 штук номинальной стоимостью 100 руб. (на общую сумму 100 000 руб.). Известно, что общество уже разместило 500 акций номиналом 100 руб. (на общую сумму 50 000 руб.). Через год обществу потребовались дополнительные средства в размере 70 000 руб. (50 000 + 70 000 = = 120 000 руб.)

Решение. Так как максимальный объем выпущенных акций составляет 100 000 руб., то разница 120 000 - 100 000 = 20 000 руб.

приобретается двумя путями.Пути решения:

1. Общество может привлечь средства, выпустив дополнительные акции: 500 акций номиналом 100 руб. или 100 акций номиналом 500 руб. (тогда равенство будет совпадать), а остальные 20 000 руб. занять в банке.

2. Общество может занять 70 000 руб. целиком через выпуск дополнительных акций, но тогда вначале вносятся изменения в устав, а объявленные акции на сумму 120 000 руб. проходят государственную регистрацию, а затем осуществляется выпуск дополнительных акций.

Капитализация — процесс превращения, приносящего доход в капитал. Капитализация равна произведению курса ценных бумаг на их количество. Сумма налога при этом на операции с ценными бумагами, если АО осуществляет первичную эмиссию акций, допустим на 100 тыс. руб. по курсу 110 % от номинала, составит 0 %.

Курсом называется рыночная цена акции в расчете на 100 денежных единиц.

Задание 3.2. Рассчитайте курс ценной бумаги, если она принесла владельцу 75 долл., а ставка банковского процента составила 5 %.

Решение. То есть доход в размере 75 долл. и будет составлять 5 % от 100 %, отсюда курс ценной бумаги составит (75 долл. • 100 %) / 5 % = = 1 500 долл.

Основными ценными бумагами акционерных обществ являются акции и облигации.

Акция — эмиссионная ценная бумага без фиксированного срока обращения, дающая ее владельцу (акционеру) следующие права:

— на получение части прибыли в виде дивидендов;

— участие в управлении АО (одна акция — один голос);

— участие в распределении имущества АО после его ликвидации.

Существует два вида акций.

Простые (обыкновенные) — акции, дающие владельцу право голоса и имеющие текущий дивиденд (зависящий от результатов деятельности АО).

Привилегированные — акции, не дающие право голоса, но имеющие фиксированный дивиденд. В случае нехватки прибыли на выплату фиксированного дивиденда используются средства резервного фонда.

Дивиденд — ежегодный доход, выплачиваемый владельцу акции в виде определенного процента к номинальной стоимости акции.

Номинальная стоимость акции указана в ее реквизитах (чаще всего 1 000 руб. или 10 000 руб.), при свободном обращении на фондовом рынке устанавливается курсовая стоимость акции. Показатель курса акции в процентном соотношении определяется по формуле

где Ка — показатель курса акции;

Р — рыночная стоимость ценной бумаги, руб.;

N — номинальная стоимость ценной бумаги, руб.

Также у акций различают балансовую (книжную) стоимость — это величина чистых активов, приходящаяся на акцию.

Vpref — стоимость привилегированных акций;

А — активы, принимаемые к расчету;

П — пассивы, принимаемые к расчету; n — количество обыкновенных акций, находящихся

в обращении.

Ликвидационная стоимость акций определяется при ликвидации АО. * 300

UU Задание 3.3. Рассчитайте ликвидационную стоимость акции

(LV), если известно, что при ликвидации АО выручка от реализации (В) его имущества (конкурсная масса) составила 1 400 млн руб. Эти средства распределены конкурсной комиссией по задолженностям (З) следующим образом:

— на погашение задолженности рабочим и служащим —

[1] млн руб.

— по платежам в бюджет — 180 млн руб.

— кредиторам — 120 млн руб.

Уставный капитал АО — 500 млн руб. разделен на n = 500 тыс. шт. обыкновенных акций номинальной стоимостью N = 1 000 руб. каждая.

Решение. 1) Всего на погашение задолженности направлено 600 млн руб. Остаток средств составил:

О = В - З = 1400 - 600 = 800 млн руб.

2) ликвидационная стоимость определяется путем деления оставшихся после погашения задолженности средств на общее количество акций:

Задание 3.4. Определите ликвидационную стоимость акции, если уставный капитал (УК) АО составляет 500 млн руб., в том числе: привилегированные акции — 100 млн руб.

номинальной стоимостью (N) — 1 000 руб., n = 100 тыс. шт.; обыкновенные акции — 400 млн руб. в количестве (n) 400 тыс. шт. После погашения задолженности АО остались средства (О) на сумму 300 млн руб.Решение. 1) Если оставшаяся после погашения сумма меньше уставного капитала О < УК, то владельцам привилегированных акций

выплачивается их номинальная стоимость, а остаток распределяется между владельцами обыкновенных акций. В нашем примере владельцам привилегированных акций выплачивается их номинальная стоимость (N) 100 млн руб., а владельцам обыкновенных акций:

2) Ликвидационная стоимость простой акции составит:

Рыночная стоимость акций. Различают следующие виды рыночной цены акции: фактическая цена (спроса — предложения, биржевая — внебиржевая) и расчетная стоимость.

Расчет рыночной стоимости акции методом дисконтирования денежного потока DCF:

При инвестиционном вложении:

где Р — расчетная рыночная стоимость акции; i — ставка дисконтирования; div, — сумма дивидендов на одну акцию; t — порядковый номер года.

При спекулятивном вложении:

где Рпродаж — цена продажи акции в момент t = n.

Задание 3.5. Рассчитайте рыночную стоимость акции при

спекулятивном вложении за три года t = n = 3 года, если ставка дис- контирования (i) равна 10 % и сумма дивидендов на одну акцию (divt) с 2000 г. по 2002 г. включительно составляют 420 руб. Цена продажи акции (Рпродаж) в момент t равна 500 руб.

Решение.

По методу капитализации (модель постоянного роста дивидендов) рыночная стоимость акции определяется по формуле

где divcr — сумма среднегодовых дивидендов на одну акцию; g — ежегодный прирост дивидендов.

Задание 3.6. Рассчитайте рыночную стоимость акции методом капитализации, если известно, что ставка дисконтирования (i) составила 12 %, сумма дивидендов на одну акцию (divt) равна 240 руб., а ежегодный прирост дивидендов (g) составил 7 %.

Решение. Рыночная стоимость акции составит:

По инвестиционным характеристикам рассчитывают доходность и надежность акций.

Доходность акции определяют дивидендная доходность и доходность акционерного капитала компании.

Дивидендная доходность соответствует текущей доходности бессрочной ссуды, которая имеет плавающую ставку процента.

Задание 3.7. Определите дивидендную доходность, если известно, что компания выплатила дивиденды на акцию в размере 15 долл., а текущая рыночная цена акция составляет 275 долл.

15 / 275 • 100 % = 5,45 %.

Полная доходность акции рассчитывается по формуле

купки.

Возвратная доходность по акции (YR):

Текущая доходность акции (YT):

где div — дивиденд текущего года;

Р — курс акции или текущий курс покупки акции.

Задание 3.8. Инвестор приобрел акции в начале года по рыночной цене (Р) на 15 000 у. е. с фиксированным размером дивиденда 110 % годовых и номиналом (N) равным 10 000 у. е. Определите полную доходность акции, если известно, что рыночная цена акции на конец года составила (Р) 20 000 у. е.?

Размер прибыли компании после оплаты всех обязательств по отношению к акциям компании показывает величина дохода на акцию (EPS):

Надежность акции оценивается по двум коэффициентам: Дивидендное покрытие (4) для привилегированных акций:

где Балансовая прибыль - Налоги = Чистая прибыль (EAT);

Процентные платежи по облигациям = С • N • n;

где С — купонный доход;

N — номинальная стоимость облигации; n — количество облигаций.

Сумма дивидендов по привилегированным акциям = d • N • n;

где d — фиксированный дивиденд, %;

N — номинальная стоимость акции; n — количество акций в обращении.

В мировой практике значение этого коэффициента считается нормальным, если dп = 2 ... 3.

Коэффициент покрытия активами предприятия:

Задание 3.9. Акционерное общество А выпустило 900 облигаций с купоном 90 % годовых, 6 000 простых акций и 300 привилегированных с фиксированным дивидендом 80 %. Чистая прибыль (ЕАТ) общества А составила 20 млн у. е.

Акционерное общество В выпустило 17 000 простых и 500 привилегированных акций с фиксированным дивидендом 80 %. Чистая прибыль общества (ЕАТ) В составляет 10 млн у. е. Номинальная стоимость каждой ценной бумаги (N) равна 10 000 у. е. Определите надежность привилегированных акций каждого предприятия.

Решение. 1) Надежность привилегированных акций рассчитаем, используя показатель дивидендного покрытия для привилегированных акций общества А:

2) дивидендное покрытие для привилегированных акций общества В составит:

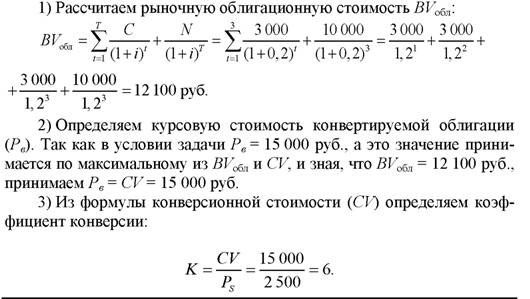

Вывод: обе компании надежны, но более надежны привилегированные акции компании А. * 1 [12] [13] [14] [15] [16] сумму купонного дохода и номинала облигации, дисконтированных на величину нормы прибыли по аналогичным активам: где С — годовой купонный доход, руб.; N — номинал облигации, руб.; i — доходность активов (норма прибыли) или ставка дисконтирования, доли %; t — количество лет в расчетный период (определенный год); T — общее количество лет до погашения облигации. Помимо перечисленных характеристик оценивают доходность и надежность облигаций. Формулы для расчета различных видов доходности следующие: Доходность бескупонной облигации к погашению где Y6 — доходность бескупонной облигации, %; N — номинальная стоимость облигации, руб.; P — рыночная стоимость облигации, руб.; Т — срок погашения облигации, дни. Доходность купонной облигации к погашению где Yc — доходность купонной облигации, %; N — номинальная стоимость облигации, руб.; P — рыночная стоимость облигации, руб.; С — купонный доход, руб.; А — накопленный с начала купонного периода доход, руб.; Т — срок погашения облигации, дни; t — срок до окончания текущего купонного периода, дни. ции к погашению, если известно, что номинальная стоимость облигации (N) равна 10 000 руб., рыночная стоимость облигации (Р) — 7 500 руб., а срок погашения облигации (T) — 406 дней. Решение. Задание 3.11. Сравните облигации эмитентов А и В по уровню доходности, если облигация эмитента А выпущена сроком на 3 года номинальной стоимостью (N) 10 000 у. е., ее курс составляет 83, а ставка купонной доходности (С) — 50 %. Облигация эмитента В выпущена без купона сроком на 1 год с дисконтом (i) равным 35 %. Решение. 1) эмитент А распишем в %-м соотношении: N = 10 000 у.е. — 100 % — номинал; 8 300 у. е. — 83 % — дисконт; 1 700 у. е. — 17 % — инвестиции. а) общий выигрыш (убыток для А), который получает инвестор в виде дисконта i = 1 700 у. е., или 17 % за 3 года, получим также из соотношения: б) в расчете на 1 год: в) годовая купонная доходность — ежегодный процент дохода, который начисляется держателю облигаций эмитента А: [17] Вывод: общая доходность до погашения выше по облигации эмитента А, что объясняется более высоким сроком до погашения. Брокер, покупающий облигации для клиента, не может гарантировать последнему доходность по ценным бумагам. Текущая доходность облигации определяется расчетным путем и выражается в процентах. Напомним, что текущая доходность акции рассчитывается аналогично приведенной выше формуле, отличием является значение числителя: для акции — это сумма дивидендов. Общая сумма дохода, полученная за весь период держания облигации, в том числе купон и прирост капитала по основной сумме долга, называется доходностью погашения. Рыночная цена облигации, сложившаяся в результате спроса и предложения, называется чистой ценой. Обычно облигации торгуются на вторичном рынке по грязным ценам. Грязная цена = Рыночная цена + Накопленный купонный доход. Накопленный купонный доход (НКД) — часть процента по купону, накопленная за определенный период, начиная с даты последней выплаты до даты реализации облигации. 0 где t — количество дней от начала купонного периода; 365 — количество дней в году (если условия задачи выражены в долларах, то число дней принимается равным 360). Задание 3.12. Чистая цена облигации с фиксированным купоном равна 103,45 руб. Выплаты купонов производятся 2 раза в год, годовой купонный доход равен 11 руб., купонный период — 184 дня. Какую полную цену в рублях должен заплатить покупатель облигации, не считая комиссионных выплат брокеру, если со времени выплаты последнего купона прошло 122 дня? Решение. 1) Полную цену можно определить по формуле 2) НКД = (Купон/) / Купонный период = (11 • 62) / 184 = 3,7 руб. Грязная цена = 103,45 + 3,7 = 107,15 руб. Задание 3.13. Определите текущую доходность, доходность погашения и грязную цену облигации, если известно, что номинальная стоимость облигации составляет 100 руб.; рыночная цена равна 80 руб., купонный доход равен 20 руб. в год, период владения составляет 2 года. До погашения осталось 25 дней. Решение. 1) Определим текущую доходность по вышеприведенной формуле. Текущая доходность = 20 / 80 • 100 % = 25 %. 2) Доходность погашения = 20 + (100—80)/2 ^ %= 30 ^ % = 80 80 = 37,5%. 3) Если до погашения осталось 25 дней, то НКД составит: 4) Грязная цена = 80 + 18,63 = 98,63 руб. Надежность облигации оценивается двумя показателями: платежным покрытием — отношение всей чистой прибыли предприятия к сумме причитающихся процентных платежей: коэффициент покрытия займа активами предприятия: UU Задание 3.14. Эмитентом А выпущены 600 облигаций с купоном 80 % годовых. Чистая прибыль общества А (EAT) составляет 9 млн у. е. Эмитентом В выпущены 400 облигаций с купоном 90 % годовых. Чистая прибыль общества В (EAT) составляет 8 млн у. е. Номинальная стоимость каждой ценной бумаги (N) равна 10 000 у. е. Определите надежность облигаций каждого предприятия. Решение. 1) Платежное покрытие эмитента А: 2) Платежное покрытие эмитента В: Вывод: оба эмитента надежны, но более надежны облигации компании В. Государственные ценные бумаги выпускает обычно главный банк страны от имени исполнительного органа, отвечающего за бюджет государства. Цель их выпуска — покрытие текущего дефицита государственного бюджета. К государственным ценным бумагам относятся векселя Министерства финансов РФ, государственная краткосрочная бескупонная облигация (номиналом от 10 до 1 000 руб.), государственная долгосрочная облигация (номиналом 100 000 руб.), облигация государственно го внутреннего валютного займа (номиналом 1 000, 10 000, 100 000 долл.), облигация государственного сберегательного займа, облигация федерального займа (номиналом 1000 руб.), золотые сертификаты (1 кг золота) и др. Производные ценные бумаги, или деривативы, — любые ценные бумаги, цена которых внутренне зависит от цены базисного актива, лежащего в их основе. Производными ценными бумагами от привилегированных акций являются кумулятивная привилегированная акция и конвертируемая привилегированная акция. Конвертируемая облигация — облигация, которую инвестор может по своему желанию обменять на определенное количество простых акций того же эмитента. Особенностью конвертируемой облигации является то, что ее курсовая стоимость (РБ) зависит от двух факторов: 1) облигационной стоимости (БУобл); 2) конверсионной стоимости (CV). Облигационная стоимость (БУобл) — рыночная стоимость, т. е. сумма купонного дохода и номинала облигации, дисконтированных на величину нормы прибыли по аналогичным активам: где T — количество лет до погашения облигации; t — количество лет от 1 до T; С — купонный доход, руб.; i — доходность активов (норма прибыли), доли процента; N — номинал облигации, руб. Конверсионная стоимость (CV) — рыночная стоимость облигации при реализации инвестором конверсионной привилегии: где К — коэффициент конверсии, показывающий, на сколько простых акций можно обменять одну облигацию; Ps — текущая рыночная стоимость простой акции того же эмитента. Задание 3.15. Предприятие эмитент выпустило конвертиру где РВ — курсовая стоимость конвертируемой облигации (принимается по максимальной из двух сравниваемых величин). емые 30 %-е облигации (КО) номинальной стоимостью 10 000 руб. со сроком погашения 10 лет. Через 7 лет с момента их выпуска курсовая стоимость КО поднялась до 15 000 руб. Процентная ставка на рынке долговых обязательств снизилась до 20 %, а рыночная стоимость обыкновенной акции выросла до 2 500 руб. (при номинале 1 000 руб.) Определите коэффициент конверсии (К). Решение. Введем обозначения: N = 10 000 руб.; С = 3 000 руб. (30 % от N); T = 10 - 7 = 3 года (t = 1...T); Ре = 15 000 руб.; PS = 2 500 руб.; i = 0,2. К —? Большинство производных инструментов по закону не отнесены к ценным бумагам, и прежде всего фьючерс и опцион. Это сделки (контракты, соглашения). Эти контракты по их особенностям относят к срочному рынку. На срочном рынке осуществляется торговля срочными контрактами (деривативами), где цены, как правило, не уточняются и могут изменяться в зависимости от уровня процентной ставки, обменного курса или других величин1. Опцион — двухсторонний контракт о передаче права (но не обязательства!) получателю на покупку (продажу) базисного актива у продавца (надписанта опциона) в течение оговоренного срока исполнения контракта по определенной цене реализации (цене страйк) с уплатой за это право последнему определенного вознаграждения, называемого премией (или ценой контракта). Фьючерс — стандартный биржевой контракт, по которому одна сторона, заключающая его, берет на себя обязательство продать другой стороне (или купить у нее) определенный биржевой актив в определенный момент в будущем по заранее обусловленной цене, установленной сторонами сделки в момент ее заключения. Варрант — производная ценная бумага, удостоверяющая право его держателя на покупку ценных бумаг, выпускаемых эмитентом по установленной цене (цене подписки), в определенные сроки до даты экспирации или в эту дату. UU Задание 3.16. Определите прибыль держателя колл- опциона, если инвестор покупает 1 акцию компании «Х» по цене спот 200 долл. Из этих денег за премию 2 долл. за акцию можно приобрести на опционном рынке контракт колл продолжительностью один месяц на покупку 100 акций компании «Х» по цене страйк 210 долл. Известно, что курс акций вырос в течение 10 дней на 20 долл. Решение. 1) Если держатель опциона воспользуется в течение 10 дней своим правом, то он может перепродать эти 100 акций с доходом 220 долл. по 10 долл. за каждую акцию: 220 - 210 = 10 долл. 2. В итоге держатель опциона заработает на этой операции: [1] См.: Финансы : учеб. / С. А. Белозеров [и др.]. С. 136—137. или за вычетом премии, уплаченной в размере 200 долл., он будет иметь прибыль 800 долл. Задание 3.17. Рассмотрим фьючерс на поставку пшеницы. Текущая цена этого актива на рынке составляет 1 000 долл. за тонну. Фермер стремится застраховать будущий урожай и в качестве безрисковой альтернативы рассматривает банковский депозит, размещая текущую стоимость актива 1 000 долл. на три месяца в банк под 10 % годовых. Через три месяца фьючерсная цена актива составит сумму стоимости этого актива и затрат на финансирование, хранение, страховку и транспортировку пшеницы. Сумма затрат составит 40 % от полученной через три месяца стоимости актива. Определите фьючерсную цену. Решение. 1) Определим текущую стоимость актива через три месяца: 1 000 • 0,1 • 3 / 12 = 25 долл. 2) Определим сумму затрат в размере 40 % от полученной стоимости актива: 25 долл. — 100 %, а 40 % — 10 долл. 3) Общая цена фьючерса на данный базисный актив составит: 1 000 + 25 + 10 = 1 035 долл. акций, характеризуемой каким-либо индексом, и изменений рыночной стоимости (доходности) конкретной акции. Кроме рассмотренного коэффициента в, другим показателем, используемым для анализа портфеля ценных бумаг, является коэффициент корреляции г. Кроме того, портфель ценных бумаг оценивают такими показателями, как доходность и надежность портфеля ценных бумаг[18]. U—J Задание 3.18. Ожидаемая доходность акции А составляет 26 % годовых, акции В — 19 % годовых. Определите ожидаемую доходность портфеля в процентах годовых, если инвестор купил акции А на 135 тыс. руб., а акции В — на 235 тыс. руб. Решение. Доходности ЦБ YA = 26 %; YB = 19 %. Стоимость ценной бумаги А = 135 тыс. руб.; В = 235 тыс. руб. Их сумма равна 370 тыс. руб., тогда доли инвестиций А и В в портфеле Ха = 36 %; Xb = 64 %. Ожидаемая доходность портфеля (YJ составит: Задание 3.19. Стандартное отклонение доходности акции А за период равно 10 %, акции В — 14 %. Коэффициент корреляции доходностей равен 0,2. Определите ожидаемый риск портфеля (стандартное отклонение) за период, если инвестор купил акции А на 15 тыс. руб., акции В — на 45 тыс. руб. Решение. Сумма стоимостей ценных бумаг равна 60 тыс. руб., откуда определим их доли: Ха = (15 тыс. руб. • 100 %) / 60 тыс. руб. = 25 % (0,25). Хв = (45 тыс. руб. • 100 %) / 60 тыс. руб. = 75 % (0,75), тогда риск портфеля оп составит: Задание 3.20. Инвестор сформировал заемный портфель. Ожидаемая доходность рыночного портфеля (УП) равна 30 %. Для формирования портфеля он взял кредит (^ ) на 50 тыс. руб. под ставку про цента (i) равную 20 % годовых. Собственные средства вкладчика, инвестированные в портфель (СС), составили 100 тыс. руб. Определите ожидаемую доходность портфеля (Уп.ож). Решение. Ожидаемую доходность портфеля определим по формуле 3.3.