Предмет державного фінансового контролю та його об’єкти

Будь-яка наука має свій предмет, метод, об’єкти, методичні прийоми та способи. Не є винятком також фінансовий контроль, предметом якого у широкому розумінні є фінанси усіх суб’єктів економіки, котрі відображають суспільні виробничі відносини, що формуються у процесі виробництва, розподілу та використання виробленого суспільного продукту.

Фінансовий контроль виконує конкретні функції економічної науки

1) пізнавальну - виявляє чинники, що негативно впливають на розвиток продуктивних сил і виробничих стосунків, з метою їх регулювання;

2) практичну - забезпечує управління економікою конкретними методами в частині раціонального витрачання матеріальних, трудових і фінансових ресурсів. Звідси фінансовий контроль як наука інтегрує різні якості економічних наук і є безпосередньою продуктивною силою.

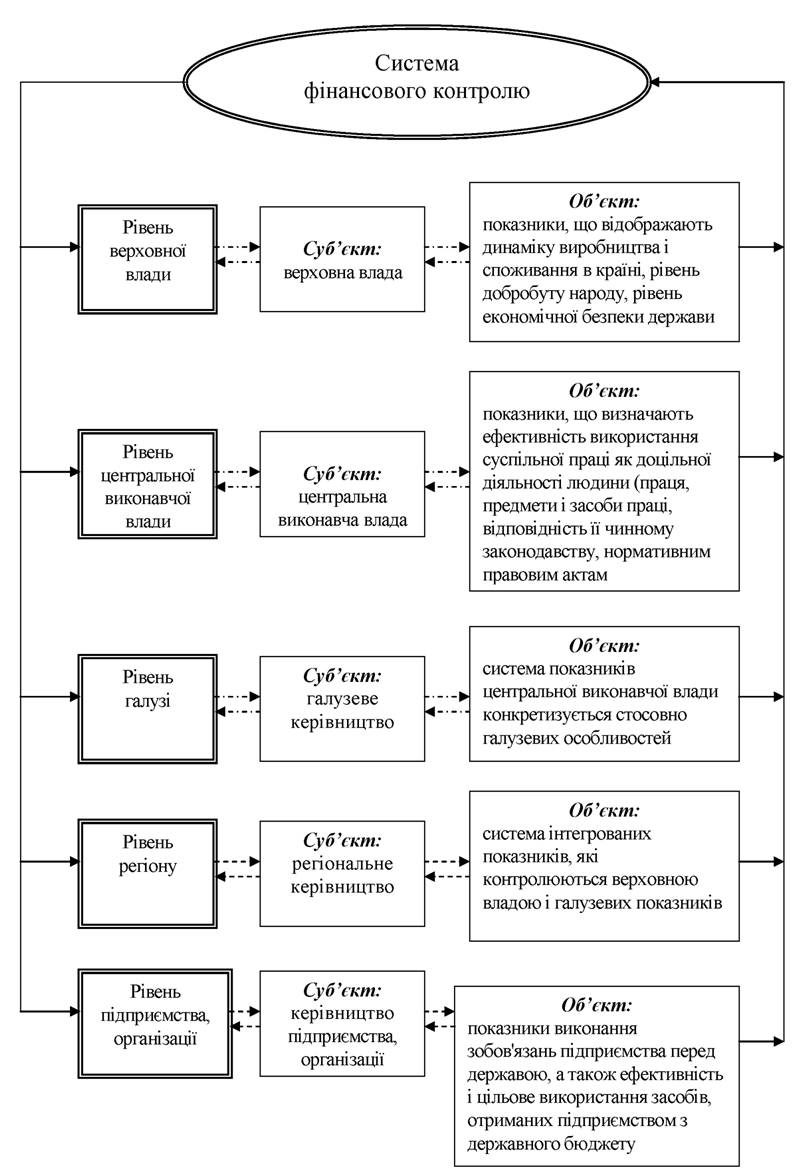

У практичній діяльності фінансовий контроль може бути класифікований за рівнями ієрархії загальної системи контрольованих показників (рис. 1.3), а саме:

контроль на рівні верховної влади - за показниками, що відображають динаміку виробництва і споживання в країні, рівень добробуту народу, рівень економічної безпеки держави;

контроль на рівні центральної виконавчої влади - за показниками, що визначають ефективність використання суспільної праці як доцільної діяльності людини, що містить власне працю, предмети і засоби праці, відповідність її чинному законодавству, нормативним правовим актам;

контроль на рівні галузі - на цьому рівні система показників центральної виконавчої влади конкретизується стосовно галузевих особливостей;

контроль на рівні регіону - передбачає інтеграцію показників контролю верховної влади і галузевих показників;

контроль на рівні підприємства і організації на даному рівні фінансового контролю робота держави обмежується перевіркою виконання зобов’язань підприємства перед державою, а також контролем за ефективністю і цільовим використанням засобів, отриманих підприємством з державного бюджету.

Рис. 1.3. Модель системи фінансового контролю країни

Система фінансового контролю у цілому складається з таких елементів:

1) суб’єкт контролю (хто контролює);

2) об’єкт контролю (кого контролюють);

3) предмет контролю (що контролюють);

4) принципи контролю;

5) метод (методика) контролю;

6) техніка і технологія контролю;

7) ухвалення рішення за результатами контролю;

8) оцінка ефективності контролю.

Перераховані елементи системи становлять у сукупності механізм фінансового контролю, який повинен регламентуватися нормативними юридичними актами.

Державний фінансовий контроль займає у системі особливе місце. Він має вужчий спектр дії і повинен поширюватися: по-перше, на сферу формування прибуткової частини бюджету; по-друге, на сферу витрачання засобів державного бюджету.

Тобто державний фінансовий контроль покликаний забезпечувати контроль за цільовим та ефективним використанням засобів державного бюджету і державної власності. У зв’язку з цим державний фінансовий контроль поширюється на міністерства і відомства, що відповідають за формування прибуткової частини державного бюджету, а також на міністерства і відомства, що використовують засоби державного бюджету; окрім того, - на підприємства, організації, банки, яким надано бюджетні кошти на безповоротній і поворотній основах, а також на діяльність тих юридичних осіб, що мають будь-які фінансові пільги (митні, податкові, експортно-імпортні тощо).

Розглядаючи сутність і місце державного фінансового контролю, не можна не відзначити той факт, що у процесі його здійснення доводиться охоплювати діяльність на рівні підприємств, організацій, банків, акціонерних суспільств тощо, тобто - рівень господарюючих суб’єктів. На цьому рівні державний фінансовий контроль набуває рис фінансово-господарського контролю, тобто він поширюється не лише на чисто фінансову діяльність, але у певних випадках і на господарську з тим, щоб визначити правильність обчислення податків, ефективність виробництва й ефективність використання бюджетних коштів.

Об’єктом фінансового контролю у зв’язку з цим є комплекс господарських процесів і грошових стосунків сфери матеріального виробництва і невиробничої сфери. У фінансовому контролі в такому його розумінні на перший план висуваються два аспекти його здійснення: по-перше, забезпечення збереження грошових коштів і матеріальних цінностей, достовірності облікових і звітних даних, дотримання державної фінансової дисципліни; по-друге, об’єктивна оцінка діяльності підприємств, виявлення резервів інтенсифікації виробництва і підвищення ефективності господарювання.

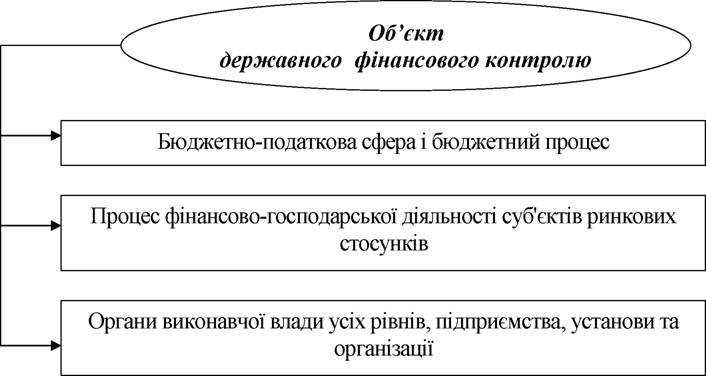

Хоча державний фінансовий контроль охоплює лише суспільний сектор економіки, він поширюється і на приватно-підприємницьку діяльність, і на всі форми власності. Головним чином здійснюється шляхом перевірки правильності складання податкових розрахунків, виконання підприємствами державних замовлень, що фінансуються з бюджету: при наданні приватним підприємцям, підприємствам різних форм власності субсидій, дотацій, кредитів, а також податкових пільг. Отже, об’єктом фінансового контролю виступає не лише бюджетно-податкова сфера і бюджетний процес, але і весь процес фінансово- господарської діяльності суб’єктів ринкових стосунків.

Цим і визначається величезна роль та значення фінансового контролю як найважливішого елементу державного контролю й управління. Іншими словами, об’єктом фінансового контролю є грошові стосунки, що виникають між державою, з одного боку, і юридичними та фізичними особами, з іншого боку, з приводу повної мобілізації бюджетних коштів, перерозподілу частини національного доходу в територіальному, соціальному і галузевому розрізах та його ефективного використання з метою виконання державою своїх функцій.

Окрім того, об’єктами державного фінансового контролю (підконтрольними об’єктами) є органи виконавчої владі усіх рівнів, підприємства, установи та організації, згідно із законом, щодо фінансово-господарської діяльності яких здійснюються контрольні заходи суб’єктами державного фінансового контролю (рис.

1.4).

Рис. 1.4. Узагальнене визначення об’єкта державного фінансового

контролю

Предметом державного фінансового контролю є кошти державного бюджету як на етапі його формування, так і на стадіях розподілу і використання.

Іншими словами, предметом державного фінансового контролю є розпорядча та фінансово-господарська діяльність підконтрольних об’єктів у частині формування, володіння, використання та відчуження коштів та інших активів, що належать або мають належати державі, зокрема за зобов’язаннями по податках, зборах (обов’язкових платежах) і відрахуваннях до бюджету та позабюджетних фондів.

Крім того, держава повинна стежити і за фінансовою, кредитною і емісійною діяльністю державного банку.

З урахуванням викладеного виникає питання про найвищий орган державного фінансового контролю. Його місце, структура, функції, права і відповідальність визначаються як суттю контролю, так і формою організації верховної влади в державі (монархія, республіка (президентська або парламентська).

1.4.