Проверочные тесты по курсу

1. Страхование представляет собой:

а) отношение между страховщиками (юридическими лицами любой oрга-низационно-правовой формы) и страхователями (юридическими и дееспособными физическими лицами) по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых страховщиками из уплачиваемых страхователями взносов;

б) систему экономических отношений, включая образование специального фонда средств за счет предприятий, организаций и населения и его использование для возмещения ущерба в имуществе от стихийных бедствий и других явлений;

в) плату «за страх».

2. Страховой суммой является определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются :

а) размеры страхового взноса (страховой премии);

б) размеры страховой выплаты;

в) размер страхового взноса и выплаты.

3. При инвестировании средств страховых резервов в недвижимость, облигации и ценные бумаги обязаны ли страховщики соблюдать определенные соотношения?

а) да;

б) нет.

4. На размер тарифной ставки при заключении договора по страхованию от несчастного случая влияет:

а) возраст человека;

б) профессия человека;

в) место жительства человека;

г) состояние здоровья.

5. Объектами страхования могут быть:

а) имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица;

б) имущественные интересы, связанные с владением, пользованием, распоряжением имуществом;

в) имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического или юридического лица;

г) перестрахование.

6. Часть страхового тарифа, предназначенная для покрытия затрат на проведение страхования, создания резерва (фонда) предупредительных мероприятий и прибыли, называется:

а) брутто-тарифом;

б) нагрузкой;

в) дельта-надбавкой

7.

Сущность страхования состоит:а) в солидарной (замкнутой) раскладке возможного ущерба от стихийных бедствий и других событий между заинтересованными лицами;

б) в случайном характере наступления страховых событий и неравномерности возможного ущерба;

в) в денежных перераспределительных отношениях между страхователями и страховщиками, обусловленных наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный (имущественный) ущерб страхователю, застрахованному или третьему лицу.

8. Если страховая сумма ниже страховой (действительной) стоимости, то размер страхового возмещения сокращается пропорционально:

а) отношению страховой суммы к страховой стоимости имущества (при одиночном страховании);

б) отношению страховой суммы к общей страховой стоимости имущества по договорам, заключенным с несколькими страховщиками;

в) компенсации ущерба в натуральной форме.

9. Франшиза - это:

а) часть ущерба, не подлежащая возмещению страховщиком;

б) часть страховой суммы;

в) часть страхового платежа, не подлежащая уплате страхователем.

10. Основанием для выплаты страхового возмещения по договору страхования профессиональной ответственности врача (нотариуса, адвоката и т.д.) является:

а) заявление пострадавшего и копия страхового полиса;

б) наличие бесспорных доказательств причинения вреда частнопрактикующим специалистом;

в) вступление в законную силу решения суда, установившего имущественную ответственность специалиста.

11. Основой финансовой устойчивости страховщиков является:

а) экономически обоснованные страховые тарифы; собственные средства;

б) страховые резервы и перестрахование;

в) собственные средства; страховые резервы и перестрахование;

г) экономически обоснованные страховые тарифы; собственные средства; страховые резервы; перестрахование.

12. Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования.

Кем устанавливаются тарифы при обязательной и добровольной формах страхования?а) по обязательным видам страхования страховые тарифы устанавливаются в законах об обязательном страховании;

б) при договорном страховании по соглашению сторон при заключении договора;

в) Департаментом страхового надзора;

г) страховщиком.

13. Создание резервного фонда предприятия связано с:

а) диверсификацией;

б) самострахованием;

в) передачей риска.

14. Укажите, в каких из перечисленных случаев договор страхования будет прекращен:

а) произошел страховой случай, возмещение составило 50% от страховой суммы;

б) истечение срока действия договора;

в) произошел страховой случай, возмещение составило 100% от страховой суммы;

г) нарушение страхователем обязательств по договору: неуплата в установленный срок очередного платежа.

15. К затратам, уменьшающим налогооблагаемую базу страховых компаний, относятся:

а) страховые выплаты;

б) комиссионное вознаграждение страховым агентам и брокерам;

в) страховые платежи, переданные в перестрахование;

г) возмещение доли страховых выплат по договорам, принятым в перестрахование;

д) расходы по расследованию страховых случаев.

16. Страхование осуществляется в формах:

а) добровольной;

б) обязательной;

в) личной;

г) имущественной.

17. К доходам от страховой деятельности относятся:

а) страховые платежи по договорам страхования и перестрахования;

б) суммы возврата страховых возмещений, выплаченных в предыдущие годы;

в) комиссионное вознаграждение по перестрахованию и татьема;

г) доходы от консультаций и обучения;

д) доля перестраховщиков в выплаченных страховых возмещениях.

18. Заключен договор обязательного страхования гражданской ответственности владельцев автотранспортных средств с лимитом ответственности 400 тыс. руб. В результате ДТП был нанесен ущерб имуществу третьего лица на сумму 450 тыс.

руб. Размер страхового возмещения составит:а) 400 тыс. руб.;

б) 450 тыс. руб.;

в) 160 тыс. руб.;

г) 240 тыс. руб.

19. Могут ли договаривающиеся стороны после даты заключения договора оспаривать страховую стоимость, определенную в договоре?

а) да;

б) нет;

в) только страхователь;

г) только страховщик.

20. Взносы по обязательному медицинскому страхованию поступают:

а) в территориальный фонд ОМС и в федеральный фонд ОМС;

б) в территориальный фонд ОМС;

в) в страховую компанию, с которой подписан договор.

21. Факт заключения договора страхования удостоверяется документами:

а) письменным договором с приложением Правил (Условий) страхования;

б) страховым свидетельством;

в) страховым полисом (сертификатом).

22. Условия, при которых осуществляется размещение страховщиками страховых резервов:

а) диверсификация;

б) возвратность;

в) прибыльность;

г) ликвидность;

д) а + б + в + г.

23. Страхователь оплатил при заключении договора 50% от страхового платежа после наступления страхового случая ему будет выплачено страховое возмещение:

а) исходя из 50 % страховой суммы;

б) исходя из 100% страховой суммы;

в) исходя из размера фактического ущерба.

24. Абандон-термин, относящийся к страхованию транспорта, обозначающий:

а) отказ в страховом возмещении;

б) переход к страховщику, выплатившему полное возмещение, права требования к лицу, виновному в причинении ущерба;

в) ликвидация убытка (ущерба);

г) переход к страховщику, выплатившему полное возмещение, права собственности на застрахованное транспортное средство или груз.

25. Франшиза бывает:

а) полной;

б) условной;

в) специальной;

г) безусловной.

26. Диверсификация - это:

а) метод минимизации убытков;

б) метод возмещения убытков;

в) метод снижения риска при инвестировании временно свободных средств страховых резервов.

27. Спекулятивные риски - это:

а) возможность получения отрицательного или нулевого результата;

б) риск, связанный с военными действиями, национализацией, введением ограничением и эмбарго;

в) возможность получения как положительного, так и отрицательного результата.

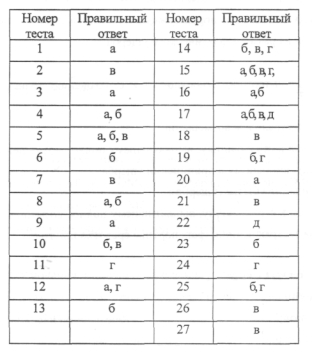

Таблица правильных ответов

Еще по теме Проверочные тесты по курсу:

- 7.3. Задачи по системе проверочных действий внутреннего контроля предприятий

- 3. Завдання вивчення курсу

- Итоговый тест по курсу

- Рабочая программа по курсу

- Тематическое планирование по курсу

- ВОПРОСЫ К ЭКЗАМЕНУ ПО КУРСУ

- ВОПРОСЫ ПО КУРСУ «СТРАХОВАНИЕ»

- Практикум по курсу страхование

- НАДБАВКА К КУРСУ АКЦИЙ 1

- ПРЕДМЕТ І ЗАВДАННЯ КУРСУ

- Темы рефератов по курсу: