Банковский аудит

Краткое содержание параграфа. Банковский аудит — это система контроля ли соблюдением порядка ведения бухгалтерского учета в банке и выполнения предписаний банковского надзора, которая включает аудиторскую деятельность, аудитора и предмет аудиторских проверок и других аудиторских услуг.

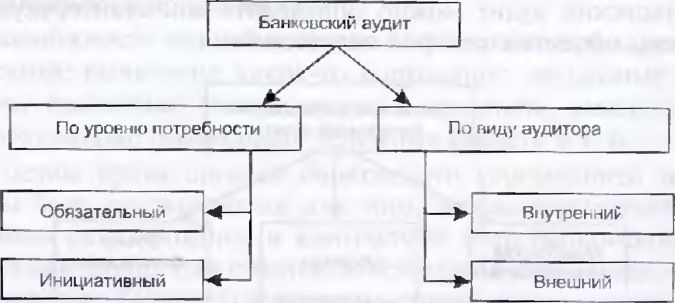

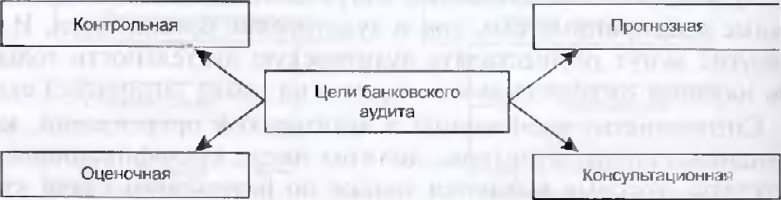

Банковский аудит подразделяется на обязательный и инициативный, на внутренний и внешний. Внутренний аудит производится специальным подразделением самого банка. Внешний аудит осушествляется на коммерческой основе (т. е. за плату) профессиональным участником рынка, называемым аудитором. Основными целями банковского аудита являются: проверка бухгалтерской отчетности банка;

- оценка финансового состояния банка;

- прогнозирование его де5ітельности;

- финансовое консультирование.

Банковский аудит — это система контроля за соблюдением порядка ведения бухгалтерского учета в байке и выполнения предписаний банковского надзора.

Банковский аудит как система включает (рис. 8.5):

- аудиторскую деятельность — это особым образом организуемая деятельность по проверке работы банка, опирающаяся па его бухгалтерский учет;

- аудитора - это лицо (человек или организация), которое осуществляет аудиторскую деятельность;

- объект аудита —- это бухгалтерский учет, бухгалтерская информация и связанная с ними иная информация о работе банка.

Банковский аудит можно определить как аудиторскую деятельность, объектом которой является банк.

На практике аудиторская деятельность обычно имеет форму проведения тех или иных проверок бухгалтерской отчетность банка на предмет ее полноты, достоверность и соответствия всем нормативным требованиям данного государства прежде всего в лице Центрального банка.

Таким образом, аудит как деятельность — это проверка деятельности банка преимущественно на основе его бухгалтерской отчетности.Аудитором, или лицом, проверяющим работу банка, по Закону «Об аудиторской деятельности» может быть как физическое лицо, т. с. отдельный человек, но только ь качестве индивидуального предпринимателя, т. е. зарегистрированный в качестве предпринимателя без образования юридического лица, так и коммерческая организация.

Аудитор должен иметь специальные знания, позволяющие ему осуществлять аудиторскую деятельность, что фиксируется выдачей ему соответствующего государственного квалификационного аттестата.

В зависимости от потребности проведения банковский аудит подразделяют на (рис. 8.6):

¦ обязательный аудит — это аудит, которому подвергается банк по причинам, указанным в законодательстве. Обязательными формами аудита, в частности, являются ежегодный аудит банка и аудит, который проводится по решению прокуратуры, суда и т. п.;

• инициативный аудит — это аудит, который проводится по решению самого банка в определенных их самим объемах и сроки или по инициативе других участников рынка в случаях, определенных законом. Например, в установлен-

ных законом об акционерных обществах случаях акционеры имеют право требовать проведения внеочередной аудиторской проверки работы банка.

В зависимости от вида аудитора банковский аудит подразделяется на:

- внутренний аудит — это аудит, осуществляемый силами самого банка;

- внешний аудит — это аудит, осуществляемый аудитором, т. е. участником рынка, внешним по отношению к банку.

Внутренний аудит, г. с. проверка бухгалтерской отчетности, производится специальным работником или обособленным от бухгалтерии подразделением самого банка, которые подчиняются непосредственно высшему руководству банка, а не руководству бухгалтерией.

Внутренний аудит часто имеет не только бухгалтерскую направленность, но представляет собой внутренний контроль за всеми сторонами деятельности банка, включая и качество обслуживания его клиеп гов, выявление скрытых конфликтных ситуаций, ошибок в действиях персонала банка и т.

п.Внешний аудит осуществляется на коммерческой основе (т. с. за плату) профессиональным участником рынка, называемым аудитором или аудиторской организацией.

Внешнему ежегодному аудиту в обязательном порядке подвергаются вес коммерческие банки, поскольку они привлекают денежные средства участников рынка, а потому нуждаются г контроле со стороны общества.

Внешний аудит банка осуществляется па основе договора егс с аудиторской фирмой (аудитором), в котором устанавливаются направления и условия проведения аудита, его периодичность, состав аудиторских услуг и т. п., а также плата за аудиторские услуги.

Аудиторской деятельностью могут заниматься как индивидуальные предприниматели, так и аудиторские организации. И те и другие могут осуществлять аудиторскую деятельность только при наличии государственной лицензии на право заниматься ею.

Специалисты, работающие в аудиторской организации, как и индивидуальные аудиторы, должны иметь квалификационные аттестаты, которые выдаются только по результатам сдачи квалификационного экзамена.

Лицензирование и аттестация аудиторов осуществляются под руководством Министерства финансов РФ. нс в части банковского аудита эти функции возложены на Центральный банк,

Аудитор имеет определенные законом задачи, функции, обязанности и несет ответственность за достоверность своих выводов. Основными задачами внешнего аудитора являются качественное проведение проверки, опенка состояния бухгалтерской работы в банке, выявление недостатков и нарушений, предложение мер по их устранению и др.

Аудитор имеет необходимые для проведения проверок права, например, он вправе отказаться от проведения проверки, если не получает необходимой документации, если на его запросы никто нс реагирует, если ему отказывают во встречах с сотрудниками банка и г. п.

В случае, если результаты аудиторской проверки имеют некачественный характер или даже приводя г к убыткам банка, то аудитор может быть лишен лицензии или квалификационного аттестата или даже понести материальную ответственность.