Створення комп 'ютерних систем бухгалтерського обліку на підприємстві

Організація бухгалтерського обліку потребує певних передумов:

Sдетального вивчення технології виробництва;

Sвисокої кваліфікації головного бухгалтера;

Sнаявності грошових коштів для інвестицій в створення та експлуатацію інформаційної системи;

Sзацікавленості керівника та головного бухгалтера.

Створення комп’ютерних систем бухгалтерського обліку повинно базуватися на таких принципах, показаних у схемі 2.

Схема 2. Принципи створення КСБО.

Економічна доцільність. Переваги, що очікуються від використання системи, повинні перевищувати витрати на проектування, впровадження, вивчення, супровід.

Гнучкість. Система, що створюється, повинна мати достатній запас гнучкості, щоб забезпечити можливість реагування на зміну зовнішніх

факторів. Основними вимогами до гнучкості бухгалтерських систем є таки можливості:

♦ зміна (налагодження) плану рахунків;

♦ ведення аналітичного обліку за довільними рахунками та ознаками;

♦ зміна (налагодження) шаблонів типових бухгалтерських операцій;

♦ зміна (налагодження) форм типових звітів і доповнення новими звітами.

Контроль. Створення паралельних інформаційних потоків, які контролюють один одного та забезпечують достовірність даних.

Захист і безпека даних. Якісна комп’ютерна система бухгалтерського обліку повинна виконувати наступні функції щодо безпеки даних:

♦ поділ доступу до функцій і даних системи шляхом авторизації користувачів за паролем;

♦ шифрування даних;

♦ наявність контролю за входом до системи і ведення журналу робочого часу;

♦ контроль за періодичністю створення резервних копій інформації.

Сумісність. Система повинна проектуватися з урахуванням людського фактору та організаційних особливостей підприємства, вже наявних комп’ютерів та програм.

Універсальність. Програмна система повинна вирішувати не окрему задачу, а виконувати стандартні процедури і обробляти конкретну задачу як окремий випадок більш загальної. Тому при складанні алгоритму слід звертати увагу на масові операції. Розробник повинен зібрати дані про типи господарських операцій та їх частоту на конкретному підприємстві. Після цього слід поділити інформаційний масив на стандартні і нестандартні операції. Алгоритм повинен бути орієнтований на масові операції, але передбачати обробку і не масових.

В процесі господарської діяльності, що здійснюється в бухгалтерії, або під час налагодження комп’ютерних систем частина облікової інформації стає доступною для сторонніх осіб. Тому слід за допомогою особливих внутрішніх положень (наказів, інструкцій) обмежити доступ сторонніх осіб до інформації, яка є комерційною таємницею підприємства, а також встановити або передбачити механізм перевірки звітної інформації, що виходить за межі підприємства. Інформація, що накопичується підсистемою управлінського обліку, зазвичай є основним об’єктом промислового шпигунства.

Крім застосування засобів захисту, що вбудовуються в програмне забезпечення (паролі, шифрування даних), також повинно бути ряд організаційних та адміністративних заходів. Служба безпеки підприємства повинна слідкувати за можливістю акустичного прослухування приміщення бухгалтерії, відсутністю підслуховуючих пристроїв в комп’ютерах, комп’ютерних мережах, телефонах, копіювальній техніці.

Створення КСБО на підприємстві складається з трьох основних етапів:

I. Вивчення особливостей господарської діяльності підприємства;

II. Проектування системи і узгодження проекту;

III. Впровадження та удосконалення системи.

І. Вивчення особливостей господарської діяльності підприємства.

Мета етапу - отримати об’єктивну інформацію про діяльність підприємства та обґрунтувати необхідність створення КСБО. На цьому етапі необхідно визначити:

♦ що саме повинні отримати від системи користувачі;

♦ з яких джерел інформації;

♦ якою є послідовність перетворення інформації для надання її в зручному, зрозумілому і придатному вигляді з метою подальшого використання і аналізу.

Метою вивчення наявної організації бухгалтерського обліку на підприємстві є визначення:

Sреквізитів первинних документів, за якими проводиться обробка інформації;

Sобсягу звітної інформації, її шляхів та руху; реквізитів - ознак, на підставі яких формуються вихідні дані в обліковому регістрі і взаємозв’язки показників цих регістрів між собою;

S наявної форми бухгалтерського обліку;

S наявної системи контролю, в тому числі ревізій;

S системи кодування, що використовується;

S наявної комп’ютерної техніки.

ІІ. Проектування системи і узгодження проекту.

Підготовка підприємства до комп’ютеризації починається з видання наказу про зміни в його структурі, документообігу, розподілу обов’язків між працівниками, переходу на нову технологію обробки облікової інформації.

На стадії проектування формулюють вимоги до створювання КСБО. Для цього необхідно забезпечити співпрацю широкого кола фахівців - юристів,

програмістів, інженерів а також майбутніх користувачів системи, які безпосередньо будуть працювати в КСБО.

ІІІ. Впровадження та удосконалення системи

Після того, як проект КСБО створено, необхідною умовою його успішного впровадження є вдалий підбір працівників та їх підготовка до роботи. Підготовка може проводитися силами розробників системи або за допомогою спеціальних курсів підвищення кваліфікації.

Паралельно з підготовкою персоналу проводять роботи з встановлення та налагодження апаратних та програмних засобів, визначають місця встановлення комп’ютерів, засоби їх охорони, осіб, відповідальних за збереження та супровід програмного забезпечення.

Програмне забезпечення інформаційних технологій

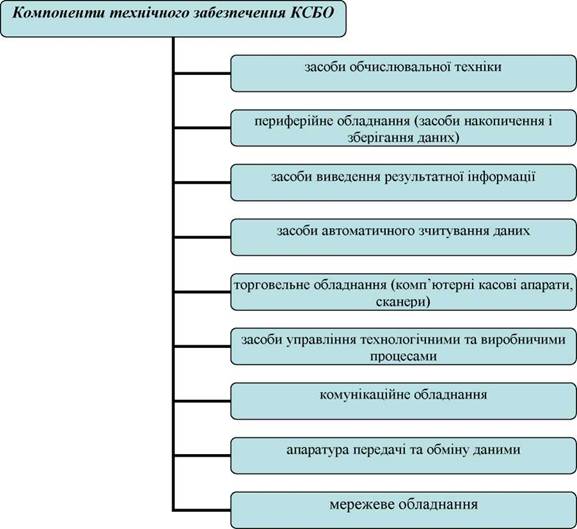

Технічне забезпечення КСБО - це комплекс взаємопов’язаних технічних засобів, призначених для автоматизованого збирання, накопичення, обробки, передачі, обміну та відображення облікової інформації. Основні компоненти технічного забезпечення КСБО наведені в схемі 3.

Схема 3. Основні компоненти технічного забезпечення КСБО.

Зростання вимог до облікової інформації та удосконалення управління зумовлюють необхідність використання більш продуктивних і розвинених засобів і технологій.

Одним з найефективніших та найпопулярніших технічних засобів ділового зв'язку є обчислювальна техніка, що використовує електронний зв'язок. Коли комп'ютерів на підприємстві декілька, доцільно встановити електронну мережу.

Електронна мережа - група комп'ютерів, принтерів, інших технічних пристроїв, об'єднаних засобами зв'язку .

Одним із технічних засобів, який суттєво впливає на організацію комп'ютерного бухгалтерського обліку, є комп'ютерні обчислювальні мережі. Комп'ютерна мережа - це сукупність програмних, технічних і комунікаційних засобів, які забезпечують ефективний розподіл обчислювальних ресурсів.

Підприємство може використовувати декілька видів електронних мереж. За принципами побудови комп'ютерні мережі поділяються на локальні, регіональні та глобальні.

Підприємства, що розташовані в межах однієї будівлі або декількох близько розташованих будівлях з'єднуючи комп'ютери, створюють мережу, яка має назву локальної. Вона забезпечує, наприклад, інформаційний обмін між маркетологами та іншими спеціалістами.

Локальними обчислювальними мережами (ЛОМ) називають мережі, які об'єднують комп'ютери розташовані недалеко один від одного, сполучені в мережу за допомогою високошвидкісних адаптерів (високошвидкісних цифрових ліній зв'язку зі швидкістю передачі даних 10-1000 Mbim/c). Існує декілька стандартів ЛОМ, що забезпечують необхідну пропускну спроможність: FDDI, Fast Ethernet, 100 YG - AnyLAN і АТМ.

Локальна обчислювальна мережа (ЛОМ) - це технічна база для розподіленої обробки даних. Різноманіття ЛОМ дозволяє класифікувати їх за різними критеріями.

Якщо потрібно об'єднати комп'ютери або локальні мережі, розташовані на значній відстані один від одного, то для поєднання використовують модеми і далекі низькошвидкісні аналогові лінії зв'язку. Такі мережі прийнято називати глобальними.

Комплекс технічних засобів обчислювальної мережі включає в себе комп’ютери і системи зв’язку.

Робота в мережах найчастіше оформлюється у вигляді електронної пошти.

Електронна пошта є одним з найпопулярніших і найсучасніших видів спілкування на багатьох підприємствах. Використання електронної пошти нагадає розповсюдження внутрішньо офісних повідомлень, але її набагато легше читати і обробляти. Наприклад, більшість програм електронної пошти дозволяє автоматично сортувати листи у персональній електронній поштовій скриньці за датою одержання та адресами людей, що надіслали ці повідомлення.

Електронна пошта має кілька важливих переваг у порівнянні із звичайним поштовим повідомленням:

S швидке надходження (від хвилини до декількох годин ) ;

S легке управління листами в електронних сховищах;

S інтелектуальна допомога з відповідями - у відповідь можна легко вставити фрагмент листа партнера з посиланнями;

S групові листи - є можливість написати листа один раз, а потім надіслати його багатьом адресатам.

Найпоширенішою мережею для зовнішнього зв’язку у планетарному масштабі є Internet.

Internet -глобальна система з’єднаних комп’ютерних мереж, складовими якої є електронна пошта та всесвітня павутина WWW.

Сьогодні, ведучи мову про Internet - технології в торгівлі, використовують поняття “електронна комерція”.

Придбання товарів та послуг в системі електронної комерції відбувається наступним чином: підприємство встановлює постійно працюючий комп’ютер - сервер з виходом в Internet і спеціальне програмне забезпечення (створюється “віртуальний магазин”). На екрані комп’ютера потенціальний клієнт бачить рекламне оголошення з декількома варіантами вибору.

Електронний магазин - це адреса Internet за якою підприємство рекламує і продає товари або послуги іншим користувачам мережі.

Існують три класи суб'єктів електронної комерції: фінансові інститути, бізнес - організації, клієнт.

Фінансові інститути - фінансово - кредитні установи, де суб’єкти електронної комерції мають рахунки, по яких відбувається реальний рух грошових коштів.

Бізнес - організації - будь-які організації, що взаємодіють через Internet. У вужчому розумінні це організації, які або продають, або купують товари або послуги через Internet , здійснюють торгові операції.

Основні можливості Internet -магазину:

S пошук товарів;

S перегляд прайс-листа продавця;

S перегляд зовнішнього вигляду товару, опису його властивостей і характеристик;

S відбір товарів до кошику покупця;

S виписка рахунку на оплату, який покупець може роздрукувати на власному комп'ютері;

S перегляд історії покупок і платежів.

Поняття інформаційної технології пов'язане з технічним і програмним забезпеченням.

5.