БАГАТОРАЗОВЕ СТВОРЕННЯ ДЕПОЗИТІВ: ПРОСТА МОДЕЛЬ

З’ясувавши основні функції Федеральної резервної системи та механізм функціонування банків (розділ 9), ми тепер маємо потрібні аргументи для пояснення процесу створення депозитів.

Коли Федеральна резервна система надає банківській системі 1 дол. додаткових резервів, то депозити збільшуються на суму, в декілька разів більшу. Цей процес називають багаторазовим створенням депозитів. Розпочнімо з розгляду ролі Федеральної резервної системи і побачимо, яким чином її дії ведуть до збільшення резервів.Яким чином Федеральна резервна система забезпечує резервами банківську систему

Існує два способи забезпечення Федеральною резервною системою додаткових резервів банківській системі:

1. ФРС може надавати позики банкам.

2. ФРС може купувати урядові облігації.

Позики байкам. Припустімо, що Федеральна резервна система надає Першому національному банку дисконтну позику в сумі 100 дол. Одночасно з наданням позики вона кредитує на цю суму рахунок Першого національного банку у Федеральній резервній системі. Резерви банку зростають на 100 дол., в той час як його позики у Федеральній резервній системі також зростають на 100 дол.:

| Перший національний банк | ||

| Активи | Пасиви | |

| Резерви | +100 дол. | Дисконтна позика у Федеральній резервній системі +100 дол. |

Такі ж самі статті з’являються у Т-рахунку Федеральної резервної системи, але у протилежних підрозділах. Для Федеральної резервної системи резерви є пасивами (що виплачують на вимогу), а дисконтні позики — активами (дають доход Федеральній резервній системі).

| Федеральна резервна система | ||

| Активи | Пасиви | |

| Дисконтна позика Першому національному банку +100 дол. | Резерви | +100 дол. |

Ви можете бачити, що Федеральна резервна система забезпечує резервами банківську систему, надаючи банкам позики.

Купівля урядових облігацій.

Купівлю (або продаж) Федеральною резервною системою облігацій на відкритому ринку називають операцією на відкритому ринку. Припустімо, що Федеральна резервна система купує в Першого національного банку на 100 дол. облігацій і оплачує купівлю чеком, виписаним на рахунок резервів Першого національного банку. Тоді Перший національний банк депонує чек у Федеральній резервній системі, і вона кредитує рахунок резервів Першого національного банку. Чистий результат операції на відкритому ринку позначиться на балансі Першого національного банку так: зменшиться на 100 дол. сума його цінних паперів, в той час як резерви збільшаться на 100 дол.| Перший національний банк | |

| Активи | Пасиви |

| Цінні папери -100 дол. Резерви +100 дол. | |

Федеральна резервна система виявляє, що її пасиви збільшилися на 100 дол., адже резерви збільшилися на цю суму. Однак вона має зараз додаткові облігації на суму 100 дол., що відображено в підрозділі її активів як збільшення урядових цінних паперів на 100 дол. Її Т-рахунок виглядає так:

| Федеральна резервна система | |

| Активи | Пасиви |

| Урядові цінні папери +100 дол. | Резерви +100 дол. |

Як бачите, Федеральна резервна система може контролювати розмір резервів, змінюючи суму урядових цінних паперів, якими вона володіє, через операції на відкритому ринку 1. Пам’ятаючи про це, ми тепер з’ясуємо, як збільшення резервів може створювати депозити.

Створення депозитів: окремий банк

Коли Федеральна резервна система купила на 100 дол. облігацій в Першого національного банку, то резерви банку збільшуються на 100 дол. Щоб проаналізувати, що банк робитиме з цими додатковими резервами, припустімо, що банк не зацікавлений тримати надлишкові резерви, бо вони не дають йому процентів.

Аналіз розпочнемо з такого Т-рахунку:1 У наступному розділі використання Федеральною резервною системою операцій на відкритому ринку для впливу на величину резервів розглянуто детальніше. Наприклад, ми покажемо, що операції на відкритому ринку мають такий же вплив на резерви, як і облігації, що купують в небанківських власників швидше, ніж у банків.

| Перший національний банк | |

| Активи | Пасиви |

| Цінні папери -100 дол. Резерви +100 дол. | |

Через те що на чекових рахунках банків не відбулося збільшення, обов’язкові резерви не змінюються. Банк виявляє, що додаткові 100 дол. резервів означають збільшення його надлишкових резервів на 100 дол. Припустімо, банк вирішує надати позику в сумі 100 дол., що дорівнює зростанню надлишкових резервів. Коли банк надає позику, то відкриває для позичальника чековий рахунок і переказує суму позики на цей рахунок. В такий спосіб банк змінює свій баланс, збільшуючи пасиви на 100 дол. чекових депозитів. Водночас збільшуються його активи на суму позики в 100 дол. В результаті його Т-рахунок має вигляд:

| Перший національний банк | |||

| Активи | Пасиви | ||

| Цінні папери | -100 дол. | Чекові депозити | + 100 дол. |

| Резерви | +100 дол. | ||

| Позики | +100 дол. | ||

Банк, надаючи позику, створює чековий депозит. Оскільки чекові депозити є частиною пропозиції грошей, то процес надання банком позики фактично створив гроші.

З таким поточним балансом Перший національний банк все ще має надлишкові резерви, які він може надати в позику. Проте ці резерви не залишаються в банку надовго. Позичальник отримав позику не для того, щоб залишити в Першому національному банку 100 дол. без використання, а для придбання товарів і послуг в інших осіб та корпорацій. Коли позичальник купує ці товари та послуги, виписуючи чеки, які будуть депоновані в інших банках, то ці резерви у сумі 100 дол. залишать Перший національний банк. Банк не може без ризику надати в позику суму понад надлишкові резерви, що перебували в банку до надання позики.

Кінцевий Т-рахунок Першого національного банку має вигляд:

| Перший національний банк | |

| Активи | Пасиви |

| Цінні папери -100 дол. Резерви +100 дол. | |

Збільшення на 100 дол. резервів було перетворено в додаткові позики в 100 дол. Першого національного банку плюс додаткові 100 дол.

вкладів, які були зроблені в інших банках. (Всі чеки, виписані на рахунок у Першому національному банку, швидше вкладаються в банки, ніж перетворюються в готівку, бо ми припускаємо, що люди не зацікавлені володіти будь-якою додатковою сумою готівки). Розгляньмо, що станеться з цими вкладами в інших банках.

Створення депозитів: банківська система

Щоб спростити аналіз, припустімо, що 100 дол. депозитів, створених позикою, наданою Першим національним банком, депоновані в банк А і що цей банк та решта банків не мають надлишкових резервів. Т-рахунок банку А набуває вигляду:

| ...l | Банк А | |||||

| Активи | Пасиви | |||||

| Резерви | + 100 дол. | Чекові депозити | + 100 дол. | |||

Якщо норма обов’язкових резервів дорівнює 10 %, то цей банк виявляє, що його обов’язкові резерви збільшуються на 10 дол., залишаючи 90 дол. надлишкових резервів. Оскільки банк А (як і Перший національний банк) не зацікавлений володіти надлишковими резервами, то він надасть в позику всю суму. Його надані позики і чекові депозити збільшаться тоді на 90 дол. Проте, коли позичальник витратить ці 90 дол. чекових депозитів, то вони і резерви банку А зменшаться на цю суму. Чистий результат полягатиме в тому, що Т-рахунок банку А матиме такий вигляд:

| Банк А | |

| Активи | Пасиви |

| Резерви +10 дол. Позики +90 дол. | Чекові депозити +100 дол. |

Якщо гроші, витрачені позичальником, якому банк А надає позику в 90 дол., депоновані в іншому банку, наприклад, у банку Б, то Т-рахунок банку Б запишемо як:

| Банк Б | |

| Активи | Пасиви |

| Резерви +90 дол. | Чекові депозити +90 дол. |

Чекові депозити в банківській системі збільшилися ще на 90 дол. при загальному збільшенні в 190 дол. (100 дол. у банку А плюс 90 дол.

у банку Б). Відмінність між банком А і банком Б фактично не суттєва: отримується той же результат загального розширення депозитів. Якщо позичальник банку А виписує чек комусь, хто депонує його знову в банк А, то відбувається така ж зміна депозитів. Т-рахунок для банку Б можна застосувати і для банку А, а його чекові депозити збільшилися б на загальну суму 190 дол.

Банк Б захоче і далі змінювати свій баланс. Він повинен тримати 10 % від 90 дол. (9 дол.) як обов’язкові резерви і має 90 % від 90 дол. (81 дол.) у вигляді надлишкових резервів, які можна надати в позику. Банк Б надасть позичальнику позику у сумі 81 дол., а той її витратить. Т-рахунок банку Б матиме вигляд:

| Банк Б | |

| Активи | Пасиви |

| Резерви +9 дол. Позики+81 дол. | Чекові депозити +90 дол. |

Витрачені позичальником 81 дол. з банку Б будуть депоновані в іншому банку (банку В). В результаті початкового збільшення резервів банківської системи на 100 дол. загальний обсяг чекових депозитів уже дорівнює 271 дол., тобто 100 дол. + 90 дол. + 81 дол.

Дотримуючись цього ж міркування, нібито всі банки надають в позику всі свої надлишкові резерви, подальший приріст чекових депозитів продовжуватиметься (в банках В, Г, Д тощо), що відображено в таблиці 14.1.

Отже, з початкового збільшення резервів на 100 дол. загальне розширення депозитів становитиме 1000 дол.: розширення є десятиразовим стосовно резервних вимог.

Якби банки обрали інвестування своїх надлишових резервів у цінні папери, то результат був би тим же. Якби банк А використав свої надлишкові резерви і купив цінні папери, замість того щоб надати позики, то його Т-рахунок виглядав би таким чином:

| Банк А | |

| Активи | Пасиви |

| Резерви +10 дол. Цінні папери +90 дол. | Чекові депозити +100 дол. |

Коли банк купує цінні папери на 90 дол., то виписує чек продавцю цінних паперів, який, в свою чергу, вкладає 90 дол. у банк, скажімо, банк Б. Чекові депозити банку Б зростають на 90 дол., і процес розширення депозитів такий, як і раніше. Незалежно від того, як

ТАБЛИЦЯ 14.1

Створення депозитів (припускається 10 %-ні резервні ВИМОГИ та збільшення резервів на 100 дол.)

| Банки | Зміна депозитів | Зміна позики | Зміна резервів |

| +100,00 дол. | +90,00 дол. | +10,00 дол. | |

| Б | +90,00 дол. | +81,00 дол. | +9,00 дол. |

| В | +81,00 дол. | +72,90 дол. | +8,10 дол. |

| Г | +72,90 дол. | +65,61 дол. | +7,29 дол. |

| д | +65,61 дол. | +59,05 дол. | +6,56 дол. |

| * * * | +59,05 дол. « • • | +53,14 дол. « • « | +5,91 дол. • * • |

| Разом для всіх банків | +1000,00 дол. | +900,00 дол. | +100,00 дол. |

банк використовує надлишкові резерви — надає позики чи купує цінні папери,— вплив на розширення депозитів однаковий.

Ви можете побачити тепер відмінність у створенні депозитів між окремим банком та банківською системою в цілому. Оскільки окремий банк може створити депозити тільки у сумі надлишкових резервів, то він сам по собі не може гарантувати багаторазове розширення депозитів. Окремий банк не може надати в позику суму, більшу за власні надлишкові резерви. Банк втрачатиме ці резерви, бо депозити, створені в результаті надання позики, перейдуть в інші банки. Проте банківська система в цілому може індукувати багаторазове розширення депозитів. Адже коли банк втрачає свої надлишкові резерви, то ці резерви не залишають банківську систему. Ix втрачає лише окремий банк. Отже, якщо кожен банк надає позики і створює депозити, то резерви переміщуються до іншого банку, який використовує їх для надання додаткових позик і створення додаткових депозитів. Як уже зазначалося, цей процес триває доти, доки початкове збільшення резервів не приведе до багаторазового розширення депозитів.

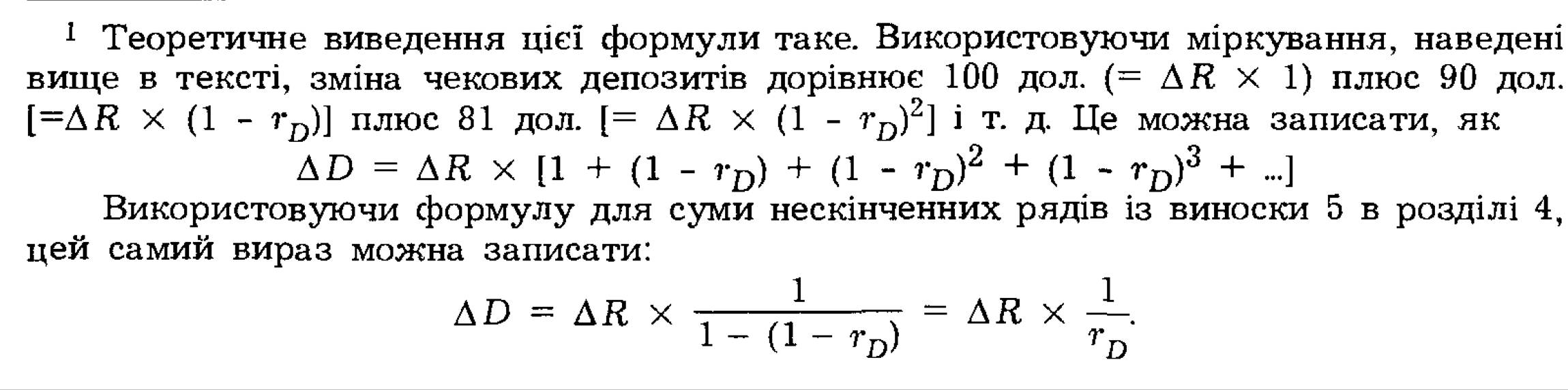

Багаторазове розширення депозитів, спричинене збільшенням резервів банківської системи, називається простим мультиплікатором депозитів, або простим депозитним мультиплікатором 1. У нашому прикладі при 10 %-ній нормі обов’язкових резервів простий депозитний

1 Цей мультиплікатор не слід ототожнювати з кейнсіанським мультиплікатором. Останній виводиться таким же способом. Кейнсіанський мультиплікатор пов’язує збільшення доходу із збільшенням інвестицій, в той час як простий депозитний мультиплікатор пов’язує збільшення депозитів із збільшенням резервів.

мультиплікатор дорівнює 10. Загальніше, простий депозитний мультиплікатор дорівнює оберненій величині норми обов’язкових резервів, вираженій через дріб (10 = 1/0,1). Тому формулу для багаторазового розширення депозитів можна записати так 1:

Багаторазове зменшення депозитів

Процес багаторазового створення депозитів повинен працювати також і в зворотному напрямку. Коли Федеральна резервна система вилучає з банківської системи резерви, то повинно відбуватися багаторазове зменшення депозитів. Щоб довести це, простежимо вплив зменшення резервів у банківській системі, припустивши, що банки не тримають жодних надлишкових резервів.

ПОРАДА

Перевірте своє розуміння багаторазового створення депозитів, записавши відповідний Т-рахунок для кожного етапу процесу багаторазового зменшення депозитів, перед тим як розглянете відповідні Т-ра- хунки в підручнику.

Наш аналіз почнемо із зменшення резервів Першого національного банку на 100 дол. (з продажу Федеральною резервною системою банку облігацій на 100 дол.). Перший національний банк виявляє, що він втратив резерви на суму 100 дол. Оскільки банк не мав жодних надлишкових резервів, то йому не вистачає 100 дол. до потрібної суми. Банк може отримати потрібні резерви, продавши цінних паперів на 100 дол. або вимагаючи погашення наданих ним позик на суму 100 дол. При продажу цінних паперів банк отримає 100 дол. чеками,

виписаними на рахунок в іншому банку, що будуть депоновані у Федеральній резервній системі, збільшуючи тим самим його резерви на цю суму. Так само погашення наданої позики буде також здійснено чеками, виписаними на рахунок в іншому банку. В обох випадках резерви Першого національного банку збільшаться на 100 дол., але банк, на який виписані чеки (банк А), втратить 100 дол. чекових депозитів і 100 дол. резервів. Т-рахунок банку А в цьому разі виглядатиме так:

| Банк А | |

| Активи | Пасиви |

| Резерви -100 дол. | Чекові депозити -100 дол. |

Банк А тепер виявить, що не може задовольнити резервні вимоги — йому не вистачатиме 90 дол. Резерви банку зменшилися на 100 дол., але й обов’язкові резерви теж зменшилися на 10 дол. (10 % від зменшення на 100 дол. чекових депозитів). Щоб покрити нестачу резервів, банк А зменшить суму наданих позик або цінних паперів на 90 дол., перетворивши свій Т-рахунок так:

| Банк А | |

| Активи | Пасиви |

| Чекові депозити -100 дол. | |

Якщо чеки, які отримає банк А внаслідок зменшення своїх позик або цінних паперів, були виписані на рахунок в банку Б, то банк Б матиме такий Т-рахунок:

| Банк Б | |

| Активи | Пасиви |

| Резерви -90 дол. | Чекові депозити -90 дол. |

Банк Б відчуває тепер нестачу резервів у розмірі 81 дол. (90 дол.— 10 % X 90 дол.). Це зменшує його позики і цінні папери на цю суму, водночас зменшуючи чекові депозити іншого банку на 81 дол. Цей процес продовжується, внаслідок чого сума чекових депозитів у банківській системі змінюється так:

-100 дол. - 90 дол. - 81 дол. ~ 72,90 дол. -

65,61 дол. - 59,05 дол. - 1000 дол.

Ви бачите, що процес багаторазового зменшення депозитів є симетричним до процесу багаторазового створення депозитів.

Виведення

ормули для багаторазового створення депозитів

Формулу для багаторазового створення депозитів можна вивести, використовуючи математичний апарат. Ми отримаємо таку ж відповідь про залежність між зміною депозитів і зміною резервів, але значно швидше.

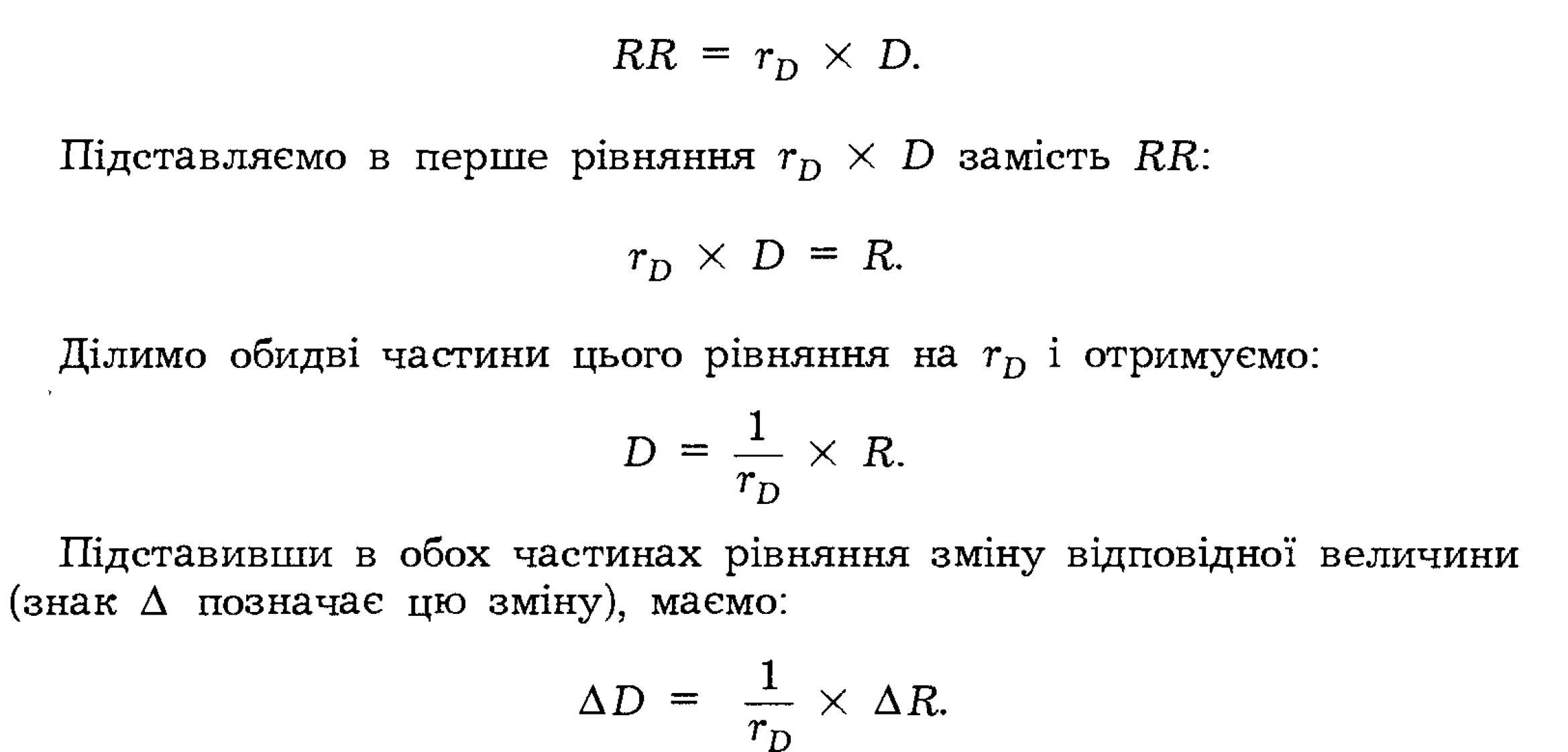

Припущення, що банки не тримають жодних надлишкових резервів, означає, що загальна сума обов’язкових резервів для банківської системи (RR) дорівнюватиме загальним резервам банківської системи:

Загальна сума обов’язкових резервів дорівнює нормі обов’язкових резервів (td) помноженій на загальну суму чекових депозитів (D):

ґ

ґ

Але це та ж сама формула для створення депозитів, яку вивели в рівнянні (14.1).

Це доведення забезпечує нам інший спосіб аналізу багаторазового створення депозитів. Воно примушує нас безпосередньо розглядати банківську систему в цілому, а не лише окремий банк. Для банківської системи в цілому створення (чи зменшення) депозитів припиниться тільки тоді, коли всі надлишкові резерви банківської системи вичерпаються; тобто банківська система буде перебувати в стані рівноваги, коли загальна сума обов’язкових резервів дорівнюватиме загальній

система перебуває в стані рівноваги, то певний рівень резервів підтримує певний рівень чекових депозитів.

У нашому прикладі норма обов’язкових резервів є 10 %. Якщо резерви збільшаться на 100 дол., то чекові депозити повинні збільшитися до 1000 дол., щоб сума обов’язкових резервів також збільшилася на 100 дол. Якщо збільшення чекових депозитів є меншим, ніж, скажімо, 900 дол., то збільшення обов’язкових резервів на 90 дол. буде меншим, ніж збільшення резервів на 100 дол., через що десь в банківській системі все ще існуватимуть надлишкові резерви. Банки, що мають надлишкові резерви, нададуть їх в позику, створюючи нові депозити, і цей процес триватиме доти, доки не будуть використані всі резерви системи. Це буде мати місце тоді, коли чекові депозити збільшаться до 1000 дол.

Ми можемо побачити наслідки цього процесу, розглядаючи Т-ра- хунок банківської системи в цілому (включаючи Перший національний банк), що описує цей процес:

| ------------------------------------------------------------------ - Банківська система | |

| Активи | Пасиви |

| Цінні папери -100 дол. Резерви +100 дол. Надані позики +1000 дол. | Чекові депозити +1000 дол.. ⅜ |

Процедура усунення надлишкових резервів шляхом надання їх в позику означає, що банківська система (Перший національний банк, банки А, Б, В, Г тощо) продовжують надавати позики до суми в 1000 дол. доти, доки депозити не досягнуть рівня 1000 дол. В цей спосіб 100 дол. резервів підтримують 1000 дол. депозитів (в 10 разів більшу величину).

КРИТИКА ПРОСТОЇ МОДЕЛІ

Наша модель багаторазового створення депозитів, здається, підтверджує той факт, що Федеральна резервна система здатна повністю контролювати обсяг чекових депозитів, встановлюючи норму обов’язкових резервів та рівень резервів. Реальний процес створення депозитів не такий механічний, як показує проста модель. Якщо доходи від позики, наданої банком А у сумі 90 дол., не депоновані, а перебувають у вигляді готівки, то ніщо не вкладається у банк Б і процес створення депозитів на цьому припиняється. Загальне збільшення чекових депозитів дорівнює лише 100 дол.— значно менше, ніж 1000 дол., які ми розглядали в попередньому підпункті. Тому, якщо певний доход від позики використовується для збільшення сум готівки, то чекові

депозити не збільшуватимуться на такі значні суми, як про це свідчить наша ідеальна модель багаторазового створення депозитів.

Інша ситуація, яку не враховує наша модель, є та, що банки надають позики або купують цінні папери не на повну суму надлишкових резервів. Якщо банк А вирішує тримати всі 90 дол. як надлишкові резерви, то в банк Б не буде вкладено жодної суми, що також припинить процес створення депозитів. Загальне розширення депозитів знову дорівнюватиме лише 100 дол., а не 1000 дол., як у нашому прикладі. Отже, якщо банки вирішують володіти всією сумою або деякою частиною надлишкових резервів, то повне збільшення депозитів, що передбачає проста модель багаторазового створення депозитів, не відбудеться.

Попередні приклади переконливо свідчать, що Федеральна резервна система є єдиним гравцем, поведінка якого впливає на суму депозитів і, отже, на пропозицію грошей. Рішення банків стосовно величини надлишкових резервів, якою вони хочуть володіти, і рішення вкладників щодо величини готівки, яку хочуть мати, можуть спричинити зміну пропозиції грошей. У подальших розділах акцентуємо увагу на поведінці і взаємодії чотирьох гравців при побудові реальнішої моделі процесу формування пропозиції грошей.