БАНКІВСЬКІ ПОСЛУГИ

Крім операцій, пов'язаних з формуванням банківських пасивів і розміщення коштів в активи, банки займаються багатьма іншими видами діяльності, які об’єднують в окрему групу, — банківські послуги.

Характерною ознакою банківських послуг є те, що для їх надання банкам не потрібні додаткові ресурси. Свою діяльність з надання послуг банки здійснюють, як правило, в процесі виконання звичайних пасивних і активних операцій. Єдине, що для цього додатково потрібно, — це високий професійний потенціал працівників банків та високі банківські технології. Доходи від послуг банки одержують не у вигляді процентів, а в формі комісійних виплат. Банківські послуги — надзвичайно доходний, майже безризиковий вид діяльності. Тому він швидко розвивається.Сучасні банки західних країн можуть надавати сотні різноманітних послуг юридичним та фізичним особам. Всі їх можна згрупувати в декілька окремих груп:

- банківські гарантії;

-факторингові операції;

-трастові операції;

-та інші операції.

Банківська гарантія — одна з послуг, яку пропонують комерційні банки своїм клієнтам, яка не пов'язана з прямою фінансовою допомогою. Банківська гарантія є формою забезпечення виконання контрактних зобов’язань, при цьому гарантії дозволяють контрагентам, які вступають у договірні відносини, бути впевненими, що підписаний ними контракт (угода) дійсно буде виконаний. Особливого значення ця обставина набуває у сфері міжнародної торгівлі, коли спільний бізнес об’єднує контрагентів з різними правовими системами.

Також банківська гарантія є формою забезпечення виконання однією із сторін зобов'язань за основним контрактом з відстрочкою платежу. Це, у свою чергу, дозволяє заявнику уникнути тимчасового дефіциту обігових коштів, що періодично виникає у юридичних осіб, які здійснюють активну фінансово-господарську діяльність як на міжнародному, так і на внутрішньому ринках.

Банківські гарантії виконують дві основні функції:

-фінансове забезпечення виконання контракту з боку клієнта гаранта;

- запобігти ризику, що пов’язаний з нерегулярними операціями.

До основних видів банківських гарантій відносяться: гарантія платежу, гарантія виконання контракту.

Гарантія платежу виставляється банком — гарантом у забезпечення платіжних зобов'язань покупців (боржників) щодо продавців (кредиторів). Вони використовуються при розрахунках за відкритим рахунком, документарними інкасо та векселями на умовах комерційного кредиту. Такі гарантії захищають інтереси експортерів.

Гарантія виконання контракту забезпечує платежі переважно за комерційними контрактами (договір про постачання товару, виконаних робіт чи наданих послуг) і виставляються банками в забезпечення інтересів імпортера.

Крім наведених вище видів гарантій, при міжнародних розрахунках, застосовують інші види, менш поширені й більш специфічні. Ці гарантії у правовому відношенні можуть бути поруч- ництвами або платіжними зобов’язаннями.

Окрім згаданих, комерційні банки надають тендерні гарантії, які забезпечують виплату певної суми у випадку відмови компанії (яка виграла торги) від укладання контракту і, як правило, передбачає платіж на першу вимогу бенефіціара (організатора торгів).

Банки також пропонують авізування гарантій ініпих банків, що містить підтвердження достовірності та експертизу тексту гарантії, які надані на користь клієнтів комерційних банків.

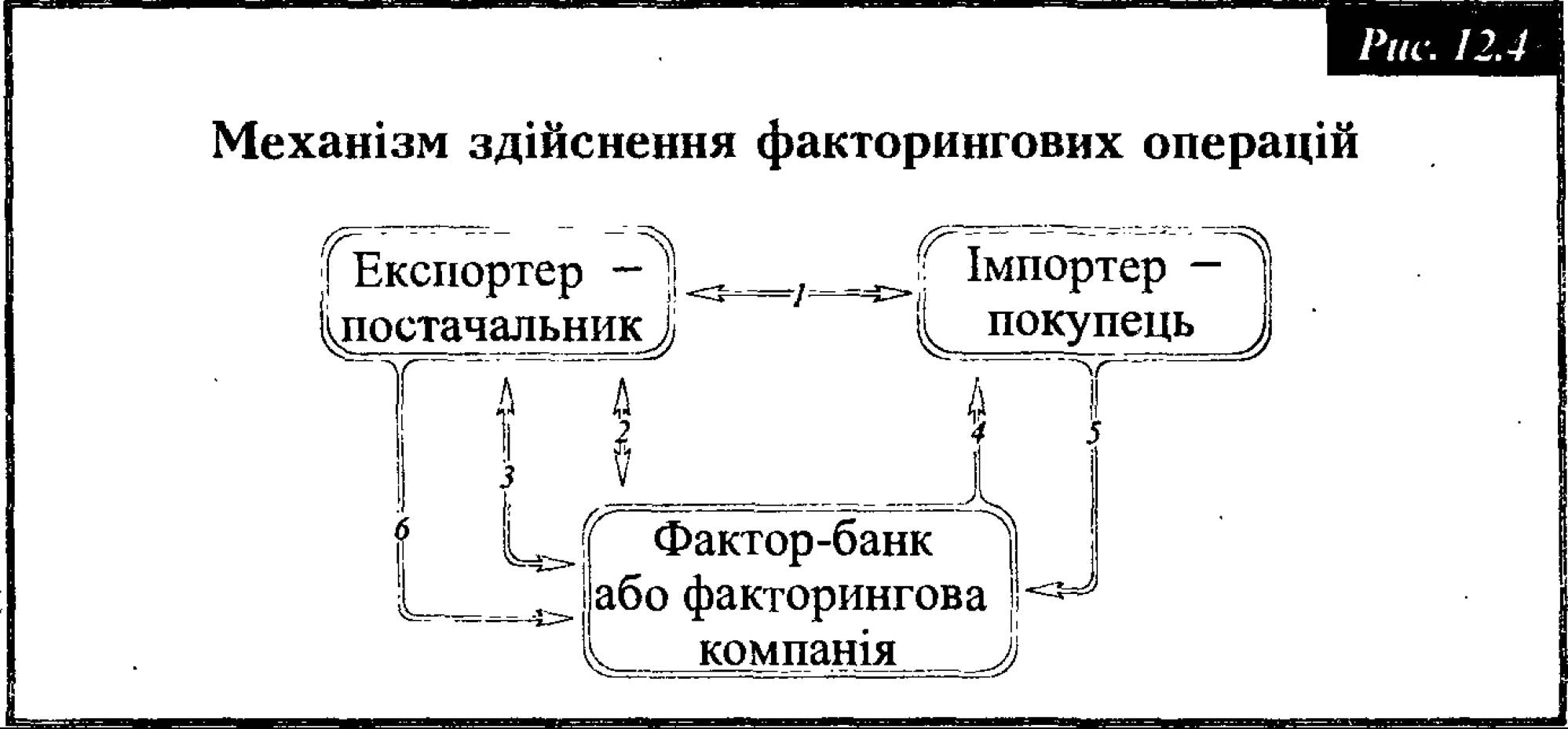

Факторингові операції з’явились на основі комерційного кредиту, який надається продавцями покупцям у вигляді відстрочки платежу за продані товари. Зміна вимог до вексельних розрахунків з точки зору прискорення обігу коштів викликала необхідність для постачальників шукати шляхи рішення проблеми дебіторської заборгованості. Операція факторинг (від англ, “factor” - агент, посередник) пов'язана з переуступкою постачальником (продавцем) фактору неоплачених покупцем платіжних вимог (рахунків- фактур) за відвантажені товари та надані послуги, і відповідно, права отримання за ними платежу.

Інакше кажучи, фактор купує платіжні вимоги постачальника за відвантажені товари, а потім сам отримує за ними платіж від покупця.Факторингові операції включають:

1. Кредитування продавця у вигляді попередньої оплати боргових вимог.

2. Інкасування дебіторської заборгованості експортера.

3. Страхування продавця від можливих ризиків.

У факторинговій операції «беруть участь:

- фактор (посередник), тобто комерційний банк або спеціалізована факторингова компанія;

- продавець — постачальник товарів;

- покупець товарів.

Відносини між суб’єктами факторингу регулюються угодою, яка ускладнюється у письмовій формі між фактором і постачальником. У ній дається перелік істотних умов, що захищають інтереси сторін — взаємні зобов’язання і відповідальність сторін, розмір кредиту і плати за факторингове обслуговування.

При міжнародному факторингу суб’єкти угоди перебувають під юрисдикцією різних країн, а тому фактор бере на себе ризик щодо одержання грошових коштів від покупців. Щоб уникнути ризиків в умовах міжнародних відносин часто застосовують зустрічній (двофакторний) факторинг. Специфіка двофакторного факторингу полягає у тому, що при обслуговуванні експортера факторингова компанія, як правило, укладає угоду з факторинговою компанією країни імпортера та передає їй частину функцій. У свою чергу, вона виконує операції, пов’язані з дорученнями іноземної факторингової організації. Переваги двофакторного факторингу зумовлені тим, що для кожної факторингової компанії боргові вимоги будуть внутрішніми, a Hte зовнішніми. Це значно спрощує процедури визначення платоспроможності імпортера, страхування ризиків, інкасування боргових вимог тощо.

Механізм здійснення факторингових операцій зображено на рис. 12.4.

Плата за факторингове обслуговування включає:

- процент за кредит, наданий фактором для експортера-постачаль- пика;

- комісію за послуги у розмірі визначеного угодою процента від загальної суми придбаних фактором боргових вимог.

Завдяки факторингу експортер-постачальник має змогу:

- оперативно одержати від фактора кредит і, таким чином, прискорити одержання коштів за відфактуровані поставки;

- поліпшити процес інкасування боргів та зменшити ризик появи сумнівних боргів.

Для фактора, зокрема:

- поліпшити обслуговування та залучити нових клієнтів;

- збільшити і диверсифікувати джерела доходів.

Основним недоліком факторингу для фактора є висока ризикованість цієї операції. Однак для мінімізації ризику фактор вивчає кредитоспроможність клієнта, встановлює ліміти кредитування, страхує окремі угоди тощо.

Трастові (довірчі) операції — це операції комерційних банків, пов'язані з управлінням майном і виконанням інших послуг в інтересах і з доручення клієнта на правах його довіреної особи. На підставі укладеного між банком та клієнтом договору (або за заповітом) банк набуває відповідних прав і стає розпорядником майна, включаючи залишки коштів на банківських рахунках. Комерційні банки можуть виконувати довірчі операції як для приватних осіб, так і для підприємств та корпорацій.

Трастові операції, що здійснюються банком для фізичних осіб, включають:

1) управління рухомим і нерухомим майном особи за її життя і на її користь або па користь вказаної нею третьої сторони (при цьому до банку переходять повноваження щодо розпорядження різноманітними активами, визначення напрямів інвестування коштів, розподілу й використання доходів);

2) розпорядження спадщиною, тобто затвердження заповіту в судових органах, знаходження й збирання майна, яке підлягає передачі у спадок, сплату боргів, податків, адміністративних витрат, розподіл майна між спадкоємцями, падання їм особистих послуг у разі потреби;

3) опікунство та забезпечення збереження майна недієздатних або частково недієздатних осіб, у тому числі неповнолітніх спадкоємців;

4) виконання агентських послуг, що передбачає: а) збереження активів (оренда сейфів, зберігання цінних паперів, отримання доходів па них, а також обмін чи погашення за необхідності); б) управління активами клієнта на правах його представника (у цьому разі банк керує майном клієнта тільки згідно з його вказівками).

Трастові операції для підприємств, фірм, корпорацій можуть включати:

1) розпорядження активами — насамперед, портфелями цінних паперів підприємств та організацій, заставленим майном, під яке підприємства випускають облігації, а також коштами пенсійних фондів приватних компаній;

2) агентські операції, що передбачають виплату дивідендів на акції корпорацій, процентів на облігації, зберігання акцій, за якими право голосу передано повноважним представникам;

3) тимчасове управління справами підприємства у разі його реорганізації або банкрутства.

Консультаційні послуги полягають у наданні банками своїм клієнтам роз’яснень, інформації, рекомендацій з різноманітних банківських, правових та фінансових питань, проблем ведення бізнесу й особистого господарства.

Фахівці банку можуть проводити консультації з питань діяльності на фондовому й валютному ринках, прогнозування динаміки валютних курсів і курсів цінних паперів, організації фінансового планування й контролю, складання кошторисів, калькуляції собівартості продукції, питань ціноутворення, ведення обліку, складання звітності, заповнення розрахункових документів, експертних оцінок з інвестування коштів, маркетингу, права, управління активами й пасивами. Банки можуть також надавати консультації із загальних питань організації бізнесу — збільшення капіталу, реорганізації, злиття, придбання інших компаній. Клієнтам — фізичним особам банківські спеціалісти можуть надавати консультації та рекомендації з питань купівлі та продажу цінних паперів, нерухомості та інших активів, управління доходами, а також оптимальних напрямів інвестування коштів.

Важливою складовою консультаційної діяльності комерційних банків є збирання, аналітична обробка та надання клієнтам різного роду інформації про тенденції розвитку економіки на мікро- та макрорівнях.

Інші операції комерційних банків, якщо це не заборонено чинним законодавством, можуть включати: купівлю-продаж дорогоцінних металів і художніх цінностей, посередництво в реалізації обладнання й товарно-матеріальних цінностей, організацію укладання комерційних угод між клієнтами, проведення аудиторських перевірок на прохання клієнтів, надання страхових послуг.

12.7.