ЧИ ШВИДКІСТЬ ОБІГУ ГРОШЕЙ ПОСТІЙНА?

Висновок класичних економістів, що номінальний доход визначається змінами у пропозиції грошей, грунтується на їхньому переконанні, що швидкість обігу грошей (PYІМ) може розглядатися як досить стала величина [LII].

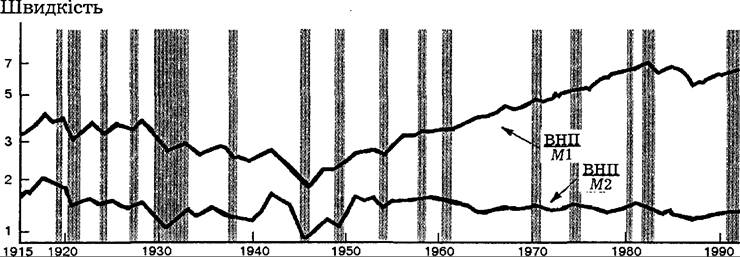

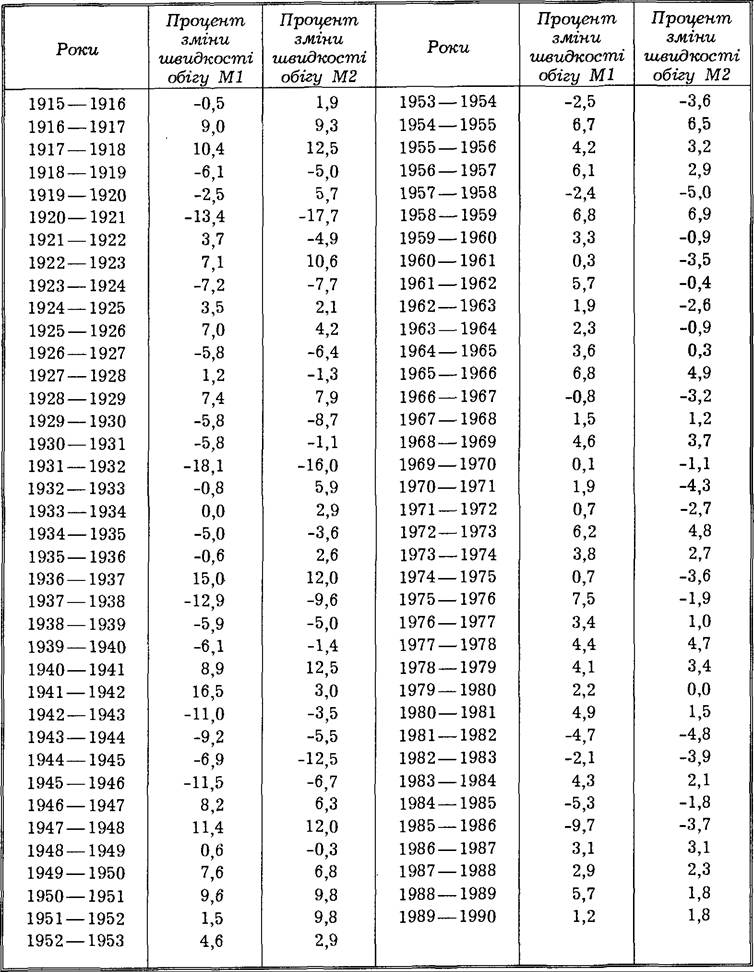

Чи є підстави припустити, що швидкість обігу постійна? Щоб відповісти на це запитання, погляньмо на графік 23.1, що показує значення швидкості з 1915 р. до 1990 р. (номінальний доход представлений через номінальний ВНП, а пропозиція грошей — через Ml і М2), і на таблицю 23.1, яка показує щорічні зміни у швидкості обігу грошей з 1915 р. по 1990 р.З графіка 23.1 та таблиці 23.1 можна бачити, що навіть у короткостроковому періоді швидкість обігу грошей надто коливається, щоб її можна було розглядати як постійну. До 1950 р. швидкість обігу виявляла істотні коливання — то прискорювалася, то зменшувалася. Це віддзеркалювало, очевидно, суттєву нестабільність економіки у

Графік 23.1. Швидкість обігу грошей (щорічно, 1915 —1946 рр.; скориговано, 1947— 1990 рр.).

Затемнена площа означає періоди рецесій.

Джерело: Economic Report of the President.

цьому періоді, що охоплював дві світові війни і «велику депресію». Швидкість обігу фактично зменшується або принаймні відбувається падіння її темпу в ті роки, коли має місце інфляція. Після 1950 р. швидкість обігу характеризується помірнішими коливаннями, але все ж з року в рік у ній спостерігаються великі відмінності. Ця процентна зміна швидкості Ml (ВНП/Ml) з 1981 р. по 1982 р., наприклад, була -4,7 %, в той час як з 1980 р. швидкість зростала темпом 4,9 %. Ця різниця 9,6 % означає, що номінальний ВНП був на 9,6 % нижчий, ніж він був би, якби швидкість продовжувала зростати тим же темпом, як у 1980—1981 рр.[LIII]. Падіння достатнє, щоб пояснити жорсткий спад 1981 —1982 рр.

Після 1982 р. швидкість обігу М2 стала ще нестабільнішою. Цей факт спантеличує дослідників, коли вони вивчають емпіричні дані про попит на гроші. (Див. додаток до цього розділу). Після 1982 р. швидкість обігу М2, з іншого боку, залишалася стабільнішою, ніж швидкість обігу МІ. Як наслідок, ФРС зменшила увагу до своїх завдань з Ml і в останні роки більше зосереджувалася на завданнях М2 (та пов’язаними показниками інфляції, див. вставку 23.1).До «великої депресії» економісти не усвідомлювали, що швидкість обігу грошей різко падає під час глибоких економічних спадів. Чому класичні економісти не розуміли того факту, коли його легко побачити

ТАБЛИЦЯ 23.1

Зміни у швидкості обігу грошей з року в рік: 1915 —1990 рр.

Джерело: Economic Report of the President.

Вставка 23.1

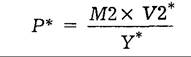

P*, новий показник інфляції Федеральної резервної системи

Відносна стабільність швидкості обігу грошей М2 підштовхнула ФРС до розробки поняття так званого Р* як орієнтиру для монетарної політики. Р* визначається таким чином:

де V2* — довгострокова середня швидкість М2 і Y* — потенційний (при повній зайнятості) реальний ВНП. Якщо швидкість обігу М2 справді встановиться на ~V2* у довгостроковому періоді, тоді задано також кількість М2 щодо потенційного ВНП, а рівень цін P повинен теж встановитися на Р*. Отже, коли Р* перевищує Р, тоді теорія спрацьовує, рівень цін повинен зростати швидше і майбутня інфляція зросте понад поточний темп інфляції, означаючи необхідність суворішої обмежувальної монетарної політики. З іншого боку, коли Р* лежить нижче Р, то темп інфляції у майбутньому почне знижуватися.

Щоб побачити, як показник Р* працював би на практиці, розгляньмо числовий приклад. V2* обчислюється як середнє значення швидкості обігу М2 з 1950-х років і приблизно дорівнює 1,65, в той час як

потенційний ВНП легко розраховується, бо прихильники поняття Р* припускають, що потенційний ВНП зростає постійним темпом 2,5 % за рік.

Припустімо, що потенційний ВНП (у цінах 1982 р.) становить 5 трлн, дол. і М2 — 4 трлн. дол. Тоді Р* обчислюється так:

Якби рівень цін був тільки 1,25, тобто на 25 % вищим, ніж у 1982 р., тоді Р* був би більшим за Р, і темп інфляції за прогнозом був би вищим від поточного рівня. З іншого боку, якби рівень цін був 1,4, то значення Р* було б меншим Р, і темп інфляції знижувався б.

Основне припущення для корисності поняття Р* є те, що швидкість обігу М2 швидко повертається до свого довгострокового рівня V2*, що припускає кількісна теорія грошей. Якщо припущення цієї кількісної теорії неправильні, тоді P*, очевидно, ненадійний показник розвитку інфляції у майбутньому. Нічого дивного, що ряд економістів критикує корисність поняття Р* як орієнтиру для монетарної політики.

у періоді, що передує депресії, на графіку 23.1? На жаль, до другої світової війни точних даних щодо ВНП і пропозиції грошей не існувало. (Тільки після війни уряди справді почали збирати ці дані). У економістів не було способів дізнатися, що їхні погляди на швидкість обігу як постійну були явно помилкові. Проте падіння швидкості обігу грошей в роки «великої депресії» було таким значним, що навіть первинні дані, які були доступні для економістів у цей час, показали, що швидкість не була постійною. Це пояснює, чому після «великої депресії» Джон Майнард Кейнс та інші економісти почали шукати інших чинників, які впливають на попит на гроші, що могло допомогти пояснити великі коливання у швидкості обігу грошей.

Розгляньмо теорії попиту на гроші, що виникають з необхідності кращого пояснення поведінки швидкості обігу грошей.