ТЕОРІЯ ПЕРЕВАГИ ЛІКВІДНОСТІ КЕЙНСА

У своїй знаменитій книзі «Загальна теорія зайнятості, процента і грошей» (1936 р.) Джон Майнард Кейнс відмовився від класичного підходу, нібито швидкість постійна, і розвинув теорію попиту на гроші, що підкреслювала важливість процентних ставок.

Кейнс, який писав «Загальну теорію» в Кембріджі, дотримувався, що було цілком природно, підходу, розвинутого його кембріджськими попередниками. Його теорія попиту на гроші, яку назвали теорією переваги ліквідності, також викликає запитання: чому індивіди нагромаджують гроші? Проте Кейнс був далеко точнішим за його попередників стосовно того, на що впливають рішення індивідів. Він прийняв без доказів три мотиви, що лежать в основі попиту на гроші: (1) операційний, або трансакційний, мотив; (2) застережний мотив нагромадження на невизначені цілі; (3) спекулятивний мотив.Операційний мотив

І в підході Фішера, і в класичному кембріджському підході припускається, що індивіди нагромаджують гроші, адже вони є засобом обміну і їх можна застосувати для проведення поточних щоденних операцій. Дотримуючись класичної традиції, Кейнс наголошував, що цей компонент попиту на гроші головним чином визначається обсягом ділових операцій громадян. Оскільки він, як і класичні економісти, вважав, що ці операції пропорційні доходу, то взяв операційний компонент попиту на гроші пропорційним до доходу.

Застережний мотив

Кейнс пішов далі класичного аналізу, усвідомлюючи, що, крім нагромадження грошей для здійснення різного роду поточних операцій, особи нагромаджують додаткові гроші як свого роду життєвий амортизатор на несподівані потреби. Припустімо, що ви мрієте про купівлю незвичного стереоприймача, тож ідете до магазину, що встановив на 50 % нижчу ціну на річ, яку ви хочете купити. Якщо ви нагромаджуєте гроші саме для цього випадку, то можете купити стерео відразу. З іншого боку, якщо у вас немає грошей для такого виду покупок, то ви не можете скористатися з цього продажу.

Грошові залишки, що нагромаджуються із обачності, також зручні, бо виявляються під рукою, якщо вам доведеться оплачувати несподіваний рахунок, скажімо, за суттєвий ремонт автомобіля або госпіталізацію.Кейнс вважав, що величина грошових залишків, що нагромаджуються з обачності, визначається головним чином обсягом операцій, які люди сподіваються здійснювати у майбутньому, і що ці операції пропорційні доходу. Отже, він прийняв без доказів, що попит на застережні грошові залишки пропорційний доходу.

Спекулятивний мотив

Якби Кейнс закінчив свою теорію трансакційним і застережним мотивами, то доход мав би бути єдиним важливим визначником попиту на гроші, і Кейнс не додав би багато до кембріджського підходу. Проте Кейнс погодився із класичними кембріджськими економістами, що гроші виступають способом нагромадження багатства, і назвав мотив нагромадження грошей спекулятивним мотивом. Оскільки він також погодився з класичними кембріджськими економістами, що багатство тісно пов’язане з доходом, то спекулятивний компонент попиту на гроші буде пов’язаний із доходом. Проте Кейнс відслідкував уважніше чинники, що впливають на рішення стосовно того, скільки грошей нагромаджується як засіб багатства. На відміну від класичних кембриджських економістів, що тлумачили компонент багатства у попиті на гроші як пропорційний доходу, Кейнс вважав, що процентні ставки також повинні відігравати важливу роль.

Кейнс поділив активи, що можуть використовуватися як засіб нагромадження багатства, на дві групи: гроші та облігації. Він тоді поставив таке питання: чому індивіди повинні вирішувати, як нагромаджувати своє багатство — радше у формі грошей чи облігацій?

Повертаючись назад до аналізу теорії попиту на активи (розділ 5), згадаймо, що вам хотілось би нагромаджувати гроші, якби сподіваний доход на них був більшим, ніж сподіваний доход від власності на облігації. Кейнс припустив, що сподіваний доход на гроші є нуль, оскільки в його часи, на відміну від нинішніх, більшість чекових депозитів не давали процентів.

Для облігацій існує два компоненти сподіваного доходу: оплата процентів і сподівана норма доходу від приросту капіталу (як наслідок зростання ринкової вартості активів).Ви дізналися у розділі 4, що коли процентні ставки зростають, то ціна облігації падає. Якщо очікують зростання процентних ставок, то курс облігації падатиме і, отже, доход від приросту капіталу буде від’ємний, тобто матимуть місце втрати капіталу. Якщо очікують досить суттєвого зростання процентних ставок, то втрати капіталу можуть переважити доход у вигляді процентів, і сподіваний доход на облігацію буде від’ємним. У цьому випадку всі хотіли б нагромаджувати своє багатство у формі грошей, бо їх сподіваний доход вищий, тобто нульовий доход перевищує від’ємний доход на облігації.

Кейнс припускав, що індивіди вважають, нібито процентні ставки тяжіють до певного нормального значення (припущення, яке менш правдоподібне у сучасному світі). Якщо процентні ставки нижчі цього нормального значення, то індивіди прогнозують, що процентна ставка по облігаціях у майбутньому зростатиме, і тому очікують втрат капіталу від володіння ними. Як результат, індивіди імовірніше нагромаджуватимуть своє багатство у формі грошей, ніж облігацій, і попит на гроші буде високим.

Що, на ваш погляд, відбудеться з попитом на гроші, коли процентні ставки вищі за це нормальне значення? Люди прогнозуватимуть падіння процентних ставок, зростання курсів облігацій і сподіватимуться на доходи від приросту капіталу. За вищих процентних ставок вони очевидно сподіваються, що доход від власності на облігацію буде додатним, отже, перевищить сподіваний доход від володіння грішми. Вони напевно охочіше володітимуть облігаціями, ніж грішми, і попит на гроші буде зовсім низьким. Йдучи за Кейнсом, можна дійти висновку, що коли процентні ставки зростають, то попит на гроші зменшується. Отже, попит на гроші перебуває в оберненій залежності від рівня процентних ставок.

Склавши три мотиви разом

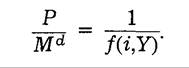

Склавши ці три мотиви володіння грішми у рівняння попиту на гроші, Кейнс уважно простежив відмінність між їхньою номінальною кількістю і реальною кількістю.

Гроші оцінюються тим, що можна за них купити. Якщо, наприклад, всі ціни в економіці подвоюються (рівень цін подвоюється), то попередня номінальна кількість грошей забезпечить купівлю тільки половини попередньої кількості товарів. Тому Кейнс зробив висновок, що люди хочуть нагромаджувати певну кількість реальних грошових залишків (кількість грошей у реальному вираженні) — сума, що її визначають три мотиви, буде стосуватися реального доходу (Y) і процентних ставок (і) [LIV]. Р. Кейнс записав таке рівняння попиту на гроші, відоме як функція переваги ліквідності, яка говорить, що попит на реальні грошові залишки (Md∕P) є функцією, що пов’язана з і та Y:

Записаний нижче під і знак «мінус» у функції переваги ліквідності означає, що попит на реальні грошові залишки перебуває в оберненій залежності від процентної ставки (г), в той час як +Y означає, що попит на реальні грошові залишки і реальний доход (Y) перебувають у прямій залежності. Ось чому це така ж функція попиту на гроші, як і аналізована у розділі 6.

Висновок Кейнса, що попит на гроші не тільки пов’язаний з доходом, але також з процентними ставками,— це основна відмінність від погляду Фішера, за яким процентні ставки не можуть впливати на попит на гроші. Проте це менша відмінність від кембріджського підходу, який не враховував можливого впливу процентних ставок. Класичні кембриджські економісти не досліджували точних впливів процентних ставок на попит на гроші.

Вивівши функцію переваги ліквідності для швидкості (PY/М), можна побачити, що теорія попиту на гроші Кейнса означає, що швидкість не постійна, вона коливається в залежності від змін у процентних ставках. Рівняння переваги ліквідності можна записати як:

Помноживши обидві частини цього рівняння на Y і пам’ятаючи, що Md можна замінити на М, бо вони мають бути рівними за рівноваги на ринку грошей, отримуємо для швидкості обігу грошей:

Нам відомо, що попит на гроші обернений до процентних ставок. Коли і зростає, то /(ι, Y) падає і, отже, швидкість зростає. Іншими словами, зростання процентних ставок заохочує людей нагромаджувати менші реальні грошові суми за певного рівня доходу. Тому темп обігу грошей (швидкість) повинен збільшуватися. Це міркування свідчить, що оскільки процентні ставки мають значні коливання, то теорія переваги ліквідності попиту на гроші означає, що швидкість обігу також характеризується значними коливаннями.

Цікава властивість рівняння (23.5) полягає в тому, що воно пояснює окремі зміни швидкості обігу на графіку 23.1, з якого випливає, що коли має місце фаза спаду, то швидкість обігу падає, або темп її зростання зменшується. Яка обставина з циклічної поведінки процентних ставок, що аналізувалися у розділі 6, може допомогти пояснити це явище? Ви, мабуть, пам’ятаєте, що процентні ставки проциклічні, тобто зростають у роки піднесення і падають в роки спаду. Теорія переваги ліквідності свідчить, що зростання процентних ставок спричинятиме також зростання швидкості обігу грошей. Отже, проциклічні зміни процентних ставок повинні викликати проциклічні зміни швид-

кості обігу грошей. І це те саме, що спостерігаємо на графіку 23.1 і в таблиці 23.1.

Кейнсіанська модель спекулятивного попиту на гроші вказує на іншу причину значних коливань швидкості обігу грошей. Що сталось би з попитом на гроші, якби погляд на «нормальний» рівень процентних ставок змінився? Наприклад, що якби люди сподівалися вищої майбутньої нормальної процентної ставки за поточну нормальну процентну ставку? Оскільки очікують, що процентні ставки у майбутньому будуть вищими, більшість людей чекатиме падіння ціни облігацій і втрат капіталу. Тому сподівані доходи від володіння облігаціями знижуватимуться, і гроші ставатимуть привабливішими від облігацій. Результат буде такий: попит на гроші зростатиме. Це означає, що f(i, Y) зростатиме, тому швидкість обігу грошей зменшуватиметься. Швидкість обігу зміниться, коли сподівання про майбутні нормальні рівні процентних ставок зміняться, і нестабільність прогнозів про майбутню динаміку нормальних процентних ставок може вести до нестабільності швидкості обігу грошей. Це ще одна причина, чому Кейнс відкидав точку зору, що швидкість обігу грошей може розглядатись як постійна.

ПОРАДА

Аргументи Кейнса щодо того, як процентні ставки впливають на попит на гроші, легше зрозуміти, якщо ви себе розглядатимете як інвестора, що намагається вирішити, чи вкладати свої кошти в облігації, чи, навпаки, володіти грішми. Запитайте себе, що ви робили б, якби сподівана нормальна процентна ставка стала нижчою у майбутньому, ніж вона є тепер. Чи ви віддали б перевагу володінню облігаціями, чи грішми?

Підсумки. Теорія переваги ліквідності Кейнса є розвитком класичного кембріджського підходу, але вона далеко точніша щодо встановлення причин, чому люди нагромаджують гроші. Зокрема, Кейнс прийняв без доказів три мотиви нагромадження грошей: (1) операційний, або трансакційний, мотив; (2) застережний мотив; (3) спекулятивний мотив. Хоча Кейнс розглядав операційний і застережний компоненти попиту на гроші як такі, що пропорційні доходу, він водночас доводив, що спекулятивний мотив має обернений зв’язок з рівнем процентних ставок.

Модель попиту на гроші Кейнса має важливішим наслідком те, що швидкість обігу не постійна, а перебуває у прямій залежності від процентних ставок, що суттєво коливаються. Його теорія також заперечує постійність швидкості обігу грошей, бо зміни у прогнозах

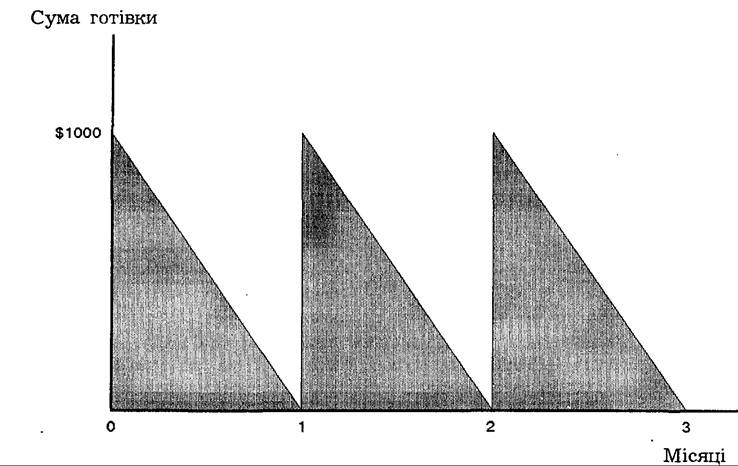

Графік 23.2. Сума готівки для індивіда, який має всю місячну платню у вигляді готівки.

Платня у сумі 1000 дол. на початку кожного місяця повністю отримується у вигляді готівки і рівномірно витрачається доти, доки не вичерпується на кінець місяця. У цій точці отримується нова сума платні у 1000 дол., і весь процес повторюється.

людей щодо нормальних процентних ставок спричинятимуть зміну попиту на гроші, що викликатиме також зміну швидкості обігу грошей. Отже, теорія переваги ліквідності Кейнса ставить під сумнів класичну кількісну теорію, за якої номінальний доход визначається головним чином кількістю грошей.