ДОДАТКОВІ ВИСНОВКИ З КЕЙНСІАНСЬКОГО ПІДХОДУ

Після другої світової війни економісти взяли кейнсіанський підхід до попиту на гроші для розвитку точніших теорій, що пояснюють мотиви нагромадження грошей. Оскільки процентні ставки розглядалися як визначальний елемент монетарної теорії, головним пунктом цього дослідження є краще розуміння ролі процентних ставок у попиті на гроші.

Операційний попит

Вільям Bayмол і Джеймс Тобін незалежно один від одного розвинули подібні моделі попиту на гроші, які показали, що навіть грошові залишки, що нагромаджуються для трансакційних цілей, чутливі до рівня процентних ставок [LV]. Розвиваючи свої моделі, вони розглянули гіпотетичного індивіда, що отримує плату один раз за якийсь період і витрачає її протягом цього періоду. У їхніх моделях гроші, що дають нульовий процент, нагромаджуються тільки тому, що вони можуть бути корисні для проведення операцій.

Щоб поглибити наш аналіз, припустімо, що Грант Сміт отримує 1000 дол. на початку місяця і витрачає їх на операції, що відбуваються рівномірно протягом місяця. Якщо Грант тримає ці 1000 дол. у вигляді готівки, щоб здійснювати свої операції, тоді схема витрачання його місячної суми має вигляд зубців, що зображені на графіку 23.2. На початку місяця він має 1000 дол., а на кінець місяця у нього не залишилося готівки, бо він усю її витратив. Протягом місяця сума грошей, якою він володів, у середньому становила 500 дол. (його сума на початку місяця — 1000 дол. плюс його сума на кінець місяця — 0 дол., поділена на 2).

На початку наступного місяця Грант отримує інші 1000 дол. платні, яку тримає у вигляді готівки, і зменшення грошової суми у тому ж порядку починається знову. Цей процес повторюється ЩОМІСЯЦЯ, і його середня місячна сума протягом року становитиме 500 дол. Оскільки щорічний номінальний доход становить 12 000 дол. і запас грошей в середньому становив 500 дол., то швидкість обігу грошей (V = PY/М) є 12 000 дол.

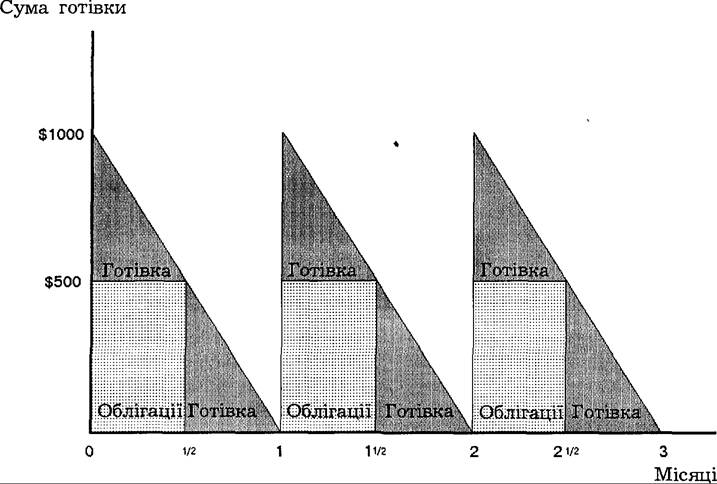

: 500 дол. = 24.Припустімо, що, як результат нагромадження грошей і політики банків, Грант усвідомлює, що він не може поліпшити своє становище, володіючи лише готівкою. У січні він вирішує тримати частину своєї платні у вигляді готівки, а іншу частину платні вкласти у такий цінний папір, як облігації, що дають доход. На початку кожного місяця Грант має 500 дол. у вигляді готівки і використовує інші 500 дол. для купівлі облігацій Державної скарбниці. Як можна бачити з графіка 23.3, Грант починає кожний місяць з 500 дол. готівки і 500 дол. облігацій, і на середину місяця його сума готівки добігає нуля. Оскільки облігації не можна прямо застосувати для оплати проведених операцій, Грант повинен продати їх і перетворити в готівку. Тільки після цього він може здійснити решту місячних операцій. У середині місяця володіння Грантом облігаціями падає до нуля, і його сума готівки знову становить 500 дол. В кінці місяця готівка вийшла. Коли він отримує свої наступні 1000 дол. місячної платні, то знову ділить її на 500 дол. готівки і 500 дол. на облігації, і весь процес повторюється. Чистий результат цього процесу полягає в тому, що середній залишок готівки,

Графік 23.3. Суми готівки і облігацій для індивіда, що тримає лише половину місячної платні у вигляді готівки.

Половина місячної платні у 1000 дол. вкладається в облігації, а половина тримається у вигляді готівки. В середині місяця залишок готівки падає до нуля, і облігації треба продати, щоб мати залишок у сумі 500 дол. В кінці місяця залишок готівки впаде до нуля.

яким володіють протягом місяця, становить 500 дол. : 2 = 250 дол.— якраз половина того, що було раніше. Швидкість обігу грошей подвоїлася: 12 000 дол. : 250 дол. = 48.

Що Сміт виграв від цієї нової стратегії? Він заробив процент на облігації, які коштували 500 дол.‘ і якими Грант володів протягом половини місяця. Якщо процентна ставка — 1 % на місяць, то він заробив додатково 25 дол.

(= 1∕2 X 1 % X 500 дол.) на місяць.Виглядає як досить добра справа, чи не так? По суті, якби Грант тримав 333,33 дол. у вигляді готівки на початку місяця, то він був би здатний володіти протягом першої третини місяця облігаціями на суму 667,67 дол. Тоді він міг би продати облігацій на суму 333,33 дол. і володіти 333,34 дол. облігацій протягом наступної третини місяця. Зрештою, через дві третини місяця він мав би продати решту облігацій, щоб володіти готівкою. Чистий результат такої поведінки полягає в тому, що Грант заробив би 3,33 дол. на місяць [=(1∕3 X 1) ? 666,67 дол.) + (1∕3 X 1 % X 333,34 дол.)]. Це навіть вигідна справа. Його середнє володіння готівкою у цьому випадку буде 333,33 : 2 = 166,67 дол. Отже, що менше його володіння залишком готівки, то більший процент він зароблятиме.

Як можна сподіватися, в цьому є свої пастки. Купуючи облігації, Грант зазнає двох видів мінових витрат. По-перше, він повинен оплатити послуги брокерів за купівлю і продаж облігацій. Ця винагорода зростає, коли середній залишок готівки нижчий, бо Грант купуватиме і продаватиме облігації частіше. По-друге, тримаючи менше готівки, йому доведеться частіше ходити до банку для отримання готівки, бо він продав частину своїх облігацій. Оскільки «час є гроші», він також повинен враховуватися як частина мінових витрат.

Грант стикається з вибором. Якщо він триматиме дуже незначну суму готівкою, то він може заробити вагомий процент по облігаціях, але зіткнеться з більшими міновими витратами. Якщо процентна ставка висока, то вигоди від володіння облігаціями будуть більшими від мінових витрат, і Грант купуватиме більше облігацій і триматиме менше готівки. З іншого боку, якщо процентна ставка низька, то мінові витрати на володіння значною кількістю облігацій можуть перевищити доход у вигляді процента. У такій ситуації Гранту краще було б володіти більшою сумою готівки і меншою сумою облігацій.

Висновок з аналізу Баумола — Тобіна можна сформулювати таким чином: коли процентні ставки зростають, то сума готівки, якою володіють для операційних цілей, зменшуватиметься, що, в свою чергу, означає, що швидкість обігу грошей зростатиме, коли процентні ставки зростають [LVI].

Іншими словами, між операційним компонентом попиту на гроші і рівнем процентних ставок існує обернена залежність.Основна ідея підходу Баумола — Тобіна полягає в тому, що альтернативною вартістю для нагромадження грошей є той процент, що можна заробити на інші активи. З -другого боку, має місце вигода від володіння грішми — уникнення мінових витрат. Коли процентні ставки зростуть, то люди намагатимуться економити на своєму запасі грошей для операційних цілей, бо альтернативна вартість від володіння грішми зросла. Застосовуючи прості моделі, Баумол і Тобін виявили щось, чого ми інакше не побачили б: операційний попит на гроші, так само як і спекулятивний попит, буде чутливим до процентних ставок. Аналіз Баумола — Тобіна являє собою наочну демонстрацію значення економічного моделювання.

ПОРАДА

Ідею, нібито при зростанні процентних ставок альтернативна вартість грошей зростає (попит на гроші падає), можна сформулювати рівноцінно через термінологію сподіваного доходу, що використовувалася раніше. Коли процентні ставки зростають, то сподіваний доход на інший актив — облігації — зростає, через що відносний сподіваний доход на гроші падає. Отже, знижується попит на гроші. Ці два пояснення по суті однакові, бо, як ми бачили у розділі 6, зміни в альтернативній вартості певного активу є саме описом того, що відбудеться з відносним сподіваним доходом. Термінологія альтернативної вартості була використана Баумолом і Тобіном у їхній роботі з операційного попиту на гроші, і ось чому ми використовуємо цю термінологію у нашому підручнику. Щоб переконатися, чи ви розумієте рівноцінність обох термінологій, постарайтеся «перекласти» аргументацію з параграфа про застережний попит із термінології альтернативної вартості на термінологію сподіваного доходу.

Застережний попит

Моделі, що досліджують застережний мотив попиту на гроші, були розвинуті в межах системи Баумола — Тобіна. Тому не будемо тут заглиблюватися у деталі щодо них. Ми вже аналізували вигоди від володіння застережними грошовими залишками. Проте вигоди мають бути зважені щодо альтернативної вартості процента, від якого відмовляються, коли нагромаджують гроші. Ми, отже, маємо вибір, що подібний до вибору для операційних залишків. Коли процентні ставки зростають, то альтернативна вартість володіння застережними залишками зростає, і тому нагромадження цих грошових залишків зменшується. Ми тоді маємо результат, який нагадує той, що знаходимо в аналізі Баумола і Тобіна [LVII]. Для застережного мотиву попиту на гроші є характерним обернений зв’язок з процентними ставками.

Спекулятивний ПОПИТ

Аналіз Кейнса щодо спекулятивного попиту на гроші був підданий серйозній критиці в кількох напрямках. Цей аналіз показує, що індивід нагромаджує гроші лише як нагромадження багатства, коли сподіваний доход на облігації менший, ніж сподіваний доход на гроші. Індивід володіє облігаціями тільки тоді, коли сподіваний доход на облігації вищий, ніж сподіваний доход на гроші. Лише у рідкісних випадках, коли люди сподівалися б точно однакових доходів і на облігації, і на гроші, вони володіли б обома видами активів. Аналіз Кейнса, отже, означає, що практично ніхто не володіє диверсифікованим портфелем облігацій і грошей як нагромадженням багатства, тобто ніхто не нагромаджує водночас і гроші, і облігації. Диверсифікація — безсумнівно, важлива стратегія щодо вибору нагромадження активу (згадайте розділ 5). Проте той факт, що проблема диверсифікації рідко має місце в аналізі Кейнса, є серйозним недоліком його теорії спекулятивного попиту на гроші.

Тобін розвинув модель спекулятивного попиту на гроші, де намагався уникнути критики, якій піддавався кейнсіанський аналіз [LVIII]. Його основна ідея полягала в тому, що люди не лише турбуються по сподіваний доход на один актив щодо іншого активу при виборі, що нагромаджувати у своєму портфелі, але їх також турбує ризиковість доходу від кожного активу. Зокрема, Тобін припускав, що більшість людей уникають ризику, тобто що вони не люблять ризикувати. Важливою рисою грошей є те, що сподіваний доход на них відомий. Тобін припускав, що цей доход дорівнює нулю. Облігації, з іншого боку, можуть характеризуватися значними коливаннями в ціні, а доходи на них можуть бути цілком ризиковими і навіть від’ємними. Отже, навіть коли сподівані доходи на облігації перевищують сподіваний доход на гроші, то люди все ще можуть віддавати перевагу грошам як засобу нагромадження багатства, бо вони мають менший ризик, пов’язаний з доходом, ніж облігації.

Аналіз Тобіна також показує, що люди можуть зменшити загальну величину ризику портфеля через диверсифікацію останнього, тобто через володіння і облігаціями, і грішми. Модель Тобіна передбачає, що індивіди володітимуть облігаціями і грішми одночасно, як нагромадженням багатства. Оскільки це, напевно, реалістичніший опис поведінки людей, ніж у Кейнса, то основна причина для спекулятивного попиту на гроші у Тобіна, здається, грунтується на надійнішій основі.

Однак спроба Тобіна посилити аргументацію Кейнса щодо спекулятивного попиту на гроші була лише частково успішною. Все ще не ясно, що спекулятивний мотив навіть означає. А що, коли існують активи, що не мають ризику, як гроші, але забезпечують вищий доход? Чи існує будь-який спекулятивний попит на гроші, чи ні, адже індивід буде у кращому матеріальному становищі, володіючи іншим таким активом, а не грішми? Його портфель активів матиме вищий сподіваний доход, але не матиме вищого ризику. Чи існують такі активи в американській економіці? Відповідь позитивна. Векселі Державної скарбниці США, взаємні кошти грошового ринку та інші активи, що не мають ризику невиконання зобов’язань, забезпечують відомі доходи, що більші, ніж наявні доходи на гроші. Отже, чому хтось повинен хотіти володіти грошовими залишками як засобом нагромадження багатства? (Проте пам’ятайте, що ми встановили: люди хотітимуть нагромаджувати гроші для операційних і застережних цілей).

Хоча аналіз Тобіна не пояснив, чому грішми володіють як засобом нагромадження багатства, все ж цей аналіз був важливим вкладом у наше розуміння того, як люди повинні вибирати серед різних активів. Справді, його аналіз був важливим кроком у розвитку академічно- теоретичного напрямку аналізу фінансів, який досліджує ціноутворення на активи і вибір портфеля (рішення купити один вид активів замість іншого).

Підсумки. Новіші дослідження в кейнсіанському підході намагалися точніше пояснити операційний, застережний і спекулятивний попит на гроші. Намагання поліпшити аргументацію Кейнса для спекулятивного попиту на гроші було лише частково успішним. Все ще не ясно, чи цей попит навіть існує. Проте моделі операційного і застережного попиту на гроші вказують, що ці компоненти попиту на гроші пов’язані оберненим зв’язком з процентними ставками. Отже, твердження Кейнса, нібито попит на гроші чутливий до процентних ставок, а відтак, що швидкість обігу грошей не постійна, бо на номінальний доход можуть впливати інші чинники, крім кількості грошей,— все ще підтверджується цим новішим аналізом.