ФІНАНСОВА ІННОВАЦІЯ: ЗМІНА РИНКОВИХ УМОВ

Коли ми тепер маємо економічну теоретичну основу для сприйняття інновацій, розгляньмо декілька прикладів фінансових інновацій, що виросли зі змін ринкових умов. Протягом останніх років найзначнішою зміною в ринкових умовах було драматичне зростання нестабільності процентних ставок.

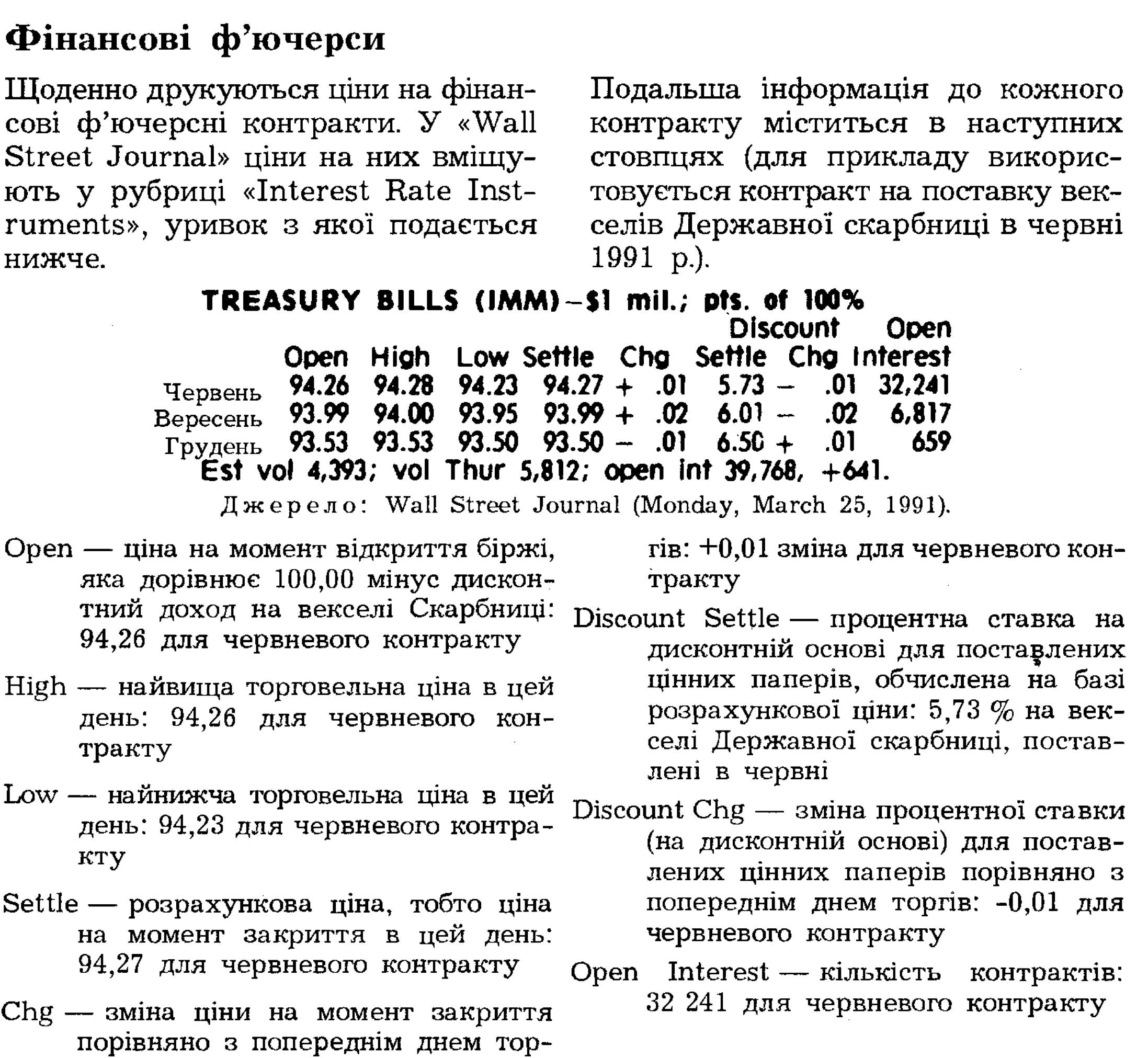

У 1950-і роки процентна ставка по тримісячних векселях Державної скарбниці коливалася між 1 % та 3,5 %. У 1970-і роки вона коливалася між 4 % та 11,1 %. Ця нестабільність стала ще помітнішою у 1980-х роках, коли процентна ставка по тримісячних векселях Скарбниці коливалася в інтервалі від 5 % до 15 % і більше. Ми бачили з таблиці 4.2 в розділі 4, що зростання процентної ставки з 10 % до 20 % могло б призвести до втрат капіталу приблизно в розмірі 50 % на трирічну облігацію та від’ємного доходу розміром понад 40 %. Значні коливання процентних ставок призводять або до великих доходів, або втрат від приросту, або зменшення ринкової вартості активів та більшої невизначеності щодо доходів на інвестиції. Ризик, пов’язаний з невизначеністю змін процентних ставок та доходів, називають ризиком, що обумовлений процентною ставкою, або процентним ризиком. Висока нестабільність процентних ставок, характерна для 1970-х років, збільшує рівень процентного ризику.Оскільки зміни в економічному середовищі стимулюють пошук прибуткових інновацій, то можна сподіватися, що збільшення процентного

ризику спонукатиме до створення нових фінансових інструментів та ринків, що дозволяють зменшити ризик. Три приклади фінансових інновацій у 1970-і роки підтверджують це передбачення: 1) розвиток заставних з коригованою процентною ставкою; 2) створення ринків ф’ючерсів для фінансових інструментів і 3) створення ринку для боргових інструментів.

Заставні із коригованою процентною ставкою

Фінансові інститути, як і інші інвестори, виявляють, що надання позик вигідніше, коли процентний ризик нижчий.

Вони не хотіли б надавати позики під нерухоме майно при процентній ставці 10 %, виявивши через два місяці, що за цю заставну могли б отримати 12 %-ну ставку. У 1975 р. ощадно-позичкові асоціації в Каліфорнії почали випускати заставні із коригованою процентною ставкою для зменшення процентного ризику. Позика під нерухоме майно по таких заставних має змінну процентну ставку, коли ринкова процентна ставка (звичайно — ставка по векселях Скарбниці) змінюється. Початково заставна із коригованою процентною ставкою може мати 10 %-ну ставку. Через шість місяців процентна ставка може збільшитися або зменшитися на величину збільшення або зменшення, скажімо, процентної ставки шестимісячних векселів Скарбниці. Тому встановлені платежі по заставній можуть змінитися. Оскільки заставна із коригованою процентною ставкою дозволяє інститутам, що її випускають, отримувати по ній вищі процентні ставки, коли ставки зростають, інститути отримують вищі прибутки протягом цих періодів.Приваблива риса таких заставних заохочує до випуску заставних із коригованою процентною ставкою, що мають нижчі початкові процентні ставки, ніж традиційна заставна з незмінною ставкою. Це зробило заставні з коригованою ставкою особливо популярними серед домогосподарств. Проте, оскільки платежі по заставних із змінною процентною ставкою можуть збільшуватися, то багато домогосподарств все ж віддають перевагу заставним із фіксованою процентною ставкою. Тому обидва види заставних нині досить поширені.

Ф’ючерсні ринки для фінансових інструментів

На ф’ючерсному ринку відбувається торгівля ф’ючерсними контрактами, в яких продавець погоджується забезпечити покупцеві певний стандартизований товар за попередньо узгодженою ціною 1 на певну

1 Важливою рисою торгівлі ф’ючерсними контрактами є визначення в кінці кожного дня торгів всіх вигод та втрат від зміни ціни контракту. Якщо в кінці торгового дня ціна контракту впаде на 100 дол., то покупець повинен негайно переказати 100 дол. на рахунок продавця.

Якщо ж ціна збільшується на 100 дол., то продавець повинен негайно переказати 100 дол. на рахунок покупця. У визначений день, коли нарешті товар доставлений, покупець контракту сплачує продавцеві різницю між погодженою купівельною ціною та коштами, що він уже переказав на рахунок продавця, адже сума дорівнює попередньо погодженій ціні.конкретну дату в майбутньому. Ф’ючерсні ринки для таких товарів, як пшениця або свиняча грудинка (з якої виробляють шинку), існують давно. Проте ф’ючерсні контракти, в яких стандартизованим товаром є певний вид фінансового інструменту (фінансовий ф’ючерсний контракт). не простежувалися до 1975 р. Щоб зрозуміти, чому розвинулися ф’ю- черсні ринки для фінансових інструментів, насамперед потрібно зрозуміти, що являє собою фінансовий ф’ючерсний контракт. Як він дає змогу інвесторам страхуватися (захищати самих себе) від процентного ризику?

Наприклад, в грудні 1991 р. фінансовий ф’ючерсний контракт для сертифікатів депозитів міг наперед встановити, що продавцем контракту покупцеві в червні 1992 р. буде поставлено на 1 млн. дол. сертифікатів депозитів зі строком погашення 3 місяці. На цю дату покупцеві доведеться купити сертифікати депозитів на 1 млн. дол. з дисконтним доходом, що передбачено домовленою ціною. Домовлена ціна на сертифікати депозитів (а також векселі Скарбниці) визначається як індекс цін, який дорівнює 100 мінус дисконтний доход на сертифікати депозитів. Наприклад, ціна в 90 означає, що дисконтний доход на сертифікати депозитів становить 10 %.

Щоб зрозуміти, яким чином описаний тут ф’ючерсний контракт може допомогти покупцеві захиститися від процентного ризику, розглянемо приклад. Припустімо, що в грудні 1991 р. спеціаліст з грошового менеджменту Мішель сподівалася, що взаємні фонди грошового ринку, якими вона керує, в червні 1992 р. матимуть надходження у сумі 1 млн. дол. Якщо Мішель купує ф’ючерсний контракт з сертифікатом депозитів у грудні 1991 р. за 90, тоді (навіть якщо процентні ставки по сертифікатах депозитів впали нижче 10% до червня 1992 р.) Мішель гарантує її взаємному фонду 10 %-ну ставку на 1 млн.

дол., який буде отримано. Вона спромоглася захистити доход від будь-якого процентного ризику 1.Аналогічно в грудні 1991 р. Перший національний банк може укласти угоду про надання позики на суму 1 млн. дол. одному із своїх клієнтів у червні 1992 р. при процентній ставці 10,5 %. Якби в червні 1992 р. процентна ставка зросла до 11 %, то банк зазнав би збитку від цієї позики. Вартість мобілізації коштів становила б 11 %, в той час як процент за цією наданою позикою дорівнював би лише 10,5 %.

Банк може захистити сам себе від процентного ризику шляхом продажу Мішель ф’ючерсного контракту, який обіцяє поставки сертифікатів депозитів у червні 1992 р. при процентній ставці 10 %. Тепер банк знає, що сертифікати депозитів, які він постачить Мішель в червні 1992 р., матимуть процентну вартість 10 %. Банк прив’язаний до 10 %-ної ставки, яка являє собою вартість мобілізації коштів. За цією ставкою банк надаватиме позики. Фінансовий ф’ючерсний кон-

1 Для простоти аналізу у нашому прикладі процентні ставки визначаються на основі дисконтного доходу.

З фінансових новин

тракт дав змогу банкові захиститися від будь-якого процентного ризику, що, безперечно, забезпечить банкові прибуток від надання позики.

В такий спосіб фінансовий ф’ючерсний ринок дає змогу і покупцям, і продавцям фінансових фьючерских контрактів захиститися від процентного ризику. Коли в 1970-х роках процентний ризик збільшився, то здатність уникати його стала особливо цінною. Це збільшило ймовірність того, що велика кількість інвесторів матиме бажання купувати та продавати на фінансових ф’ючерсних ринках. Оскільки великий обсяг торгівлі мав наслідком вищі прибутки тих, хто створив фінансовий ф’ючерсний ринок, то наш економічний аналіз фінансових інновацій передбачає, що такий ринок мав би розвинутися. Це передбачення підтвердилося в 1975 р., коли Чиказька товарна біржа (на якій ф’ючерсними контрактами на пшеницю, кукурудзу, соєві боби та овес уже торгували) створила ф’ючерсний ринок

для цінних паперів Державної національної асоціації іпотечного кредиту.

Цей фінансовий ф’ючерсний ринок був настільки успішним, що Чиказька товарна біржа згодом відкрила ф’ючерсні ринки для довгострокових облігацій та векселів Державної скарбниці США, в той час як Міжнародний валютний ринок, дочірня фірма Чиказької товарної біржі, організував ф’ючерсний ринок векселів Державної скарбниці США, банківських сертифікатів депозитів та євродоларів. Обсяг торгівлі на фінансових ф’ючерсних ринках зріс до надзвичайних розмірів. Облігації Державної скарбниці США та євродолари є зараз серед десяти зі ста найпоширеніших стандартизованих товарів, якими торгують і на фінансових, і на нефінансових ф’ючерсних ринках.

Опціонний ринок для боргових інструментів

Іншим фінансовим інструментом, який дає змогу інвесторам зменшити процентний ризик, є опціон на боргові інструменти. Опціонний контракт забезпечує право купівлі (опціон покупця) або продажу (опціон продавця) цінного паперу за встановленою ціною, яку називають виконавчою ціною або укладеною ціною. Опціон покупця, строк дії якого закінчується через шість місяців, для купівлі тримісячних векселів Державної скарбниці з номінальною вартістю в 1 млн. дол. при укладеній ціні 975 000 дол.— це один приклад. Шестимісячний опціон продавця для продажу облігацій Державної скарбниці з номінальною вартістю 100 000 дол. при укладеній ціні 102 000 дол.— це інший приклад.

Опціонний контракт є формою страхування від процентного ризику. Щоб зрозуміти це, давайте розглянемо наступні два приклади. Нехай Ірвінг Інвестор володіє облігацією Державної скарбниці з номінальною вартістю в 100 000 дол. і купує тримісячний опціон на продаж, який дає йому право продажу облігацій за укладеною ціною 102 000 дол. (що містить доход в розмірі 10 %). Навіть якщо процентні ставки зростуть понад 10% і курс облігацій впаде нижче укладеної ціни 102 000 дол., то Ірвінг захищений від збитків, бо опціонний контракт надає йому право продати облігацію за 102 000 дол. Так само, коли Ірвінг думає про купівлю облігації Державної скарбниці, то він може гарантувати собі мінімум — 10 %-ну ставку, купуючи тримісячний опціон на купівлю облігації за укладеною ціною 102 000 дол. Тепер, якщо процентна ставка падає нижче від 10%, його опціонний контракт дасть змогу йому купити облігацію за 102 000 дол., забезпечуючи 10 %-ну ставку.

Оскільки опціонні контракти виступають формою страхування, то покупці повинні платити за них ціну, яку досить природно називати «премією» або застрахованим внеском. Як можна було очікувати, зросла нестабільність процентних ставок протягом останніх років збільшила попит на цей вид страхування, перетворюючи опціонний ринок для боргових інструментів у потенційно прибутковий. Чиказька опціонна біржа, на якій з 1973 р. торгують опціонами для акцій, започаткувала торгівлю опціонами для боргових інструментів у 1981 р. Зараз Чиказька опціонна біржа та інші біржі пропонують опціон не тільки для облігацій та ф’ючерсних векселів Державної скарбниці, але й також для фінансових ф’ючерсних контрактів.

Інші зміни в ринкових умовах: дисконтні брокери та ф’ючерси індексних акцій

Ряд інших змін у ринкових умовах суттєво вплинув на інновації на фінансових ринках. Як уже згадувалося в попередньому розділі, до 1975 р. біржі цінних паперів керувалися правилами, що фіксували ставки посередницької винагороди, так звані брокерські комісійні, на високому рівні. Оскільки посередницьким брокерським фірмам не дозволялася цінова конкуренція, то натомість вони конкурували на основі якості послуг, які вони надавали. Брокерські фірми постачали своїм клієнтам регулярні звіти про цінні папери, тримали великі дослідні відділи, що здійснювали фінансовий аналіз, а також зручні приміщення, де їхні клієнти могли б стежити за котируванням курсів. У 1975 р. Комісія з цінних паперів та бірж відмінила правила, згідно з якими встановлювалася висока брокерська винагорода. Прибутки в брокерській сфері тепер уже могли отримувати тільки через цінову конкуренцію. Як і передбачає наш аналіз фінансових інновацій, з’явився новий вид брокерських послуг, який називають «дисконтний брокер». Як магазини, що торгують за зниженими цінами, надають меншу кількість послуг, так і дисконтні брокери мають нижчу брокерську винагороду. Щоправда, вони зменшують кількість послуг, які надають клієнтам. Наприклад, вони не мають великих дослідницьких відділів для проведення фінансового аналізу та надання його результатів своїм клієнтам. Ці дисконтні брокери (найбільший з них «Charles Schwab and Company») захопили значну частину брокерського бізнесу і стали важливим фактором зменшення величини брокерських комісійних ставок після відповідних регулятивних змін у 1975 р.

Значне зменшення брокерської винагороди, що сталося після 1975 р., було особливо очевидним для покупців великих пакетів акцій — пенсійних фондів та взаємних фондів. Зменшення витрат цих інституційних інвесторів означало, що біржові маклери могли привабити більше клієнтів, через що ті стали значно важливішою силою на ринку. Крім того, багато дрібних інвесторів усвідомили, що в цій ринковій ситуації стан взаємних фондів не є простим, і індексні фонди (взаємні фонди, що зосереджуються на вилученні доходів) стають щораз популярнішими. Зросла важливість інституційних інвесторів разом зі збільшенням уваги до ринкових індексів вели до зростання попиту на ліквідніший ринок для кошика (групи) акцій, що котирувалися на ринку.

Враховуючи цю потребу, в 1982 р. відбулося природне розширення досить успішних ринків фінансових ф’ючерсів. Фінансовою інновацією

Вставка 13.1

Програмна торгівля та портфельне страхування: чи варто їх звинувачувати у краху ринку акцій в 1987 році?

Після краху «чорного понеділка» 19 жовтня 1987 р., коли курси на фондовій біржі впали за один день більш як на 20 %, торговельну стратегію, що включає ф’ючерсні ринки для індексів курсів акцій, звинуватили (наприклад, комісія Брейді) в ринковому колапсі. Одна із таких стратегій, названа «програмованою торгівлею», передбачає комп’ютеризовану торгівлю ф’ючерсами індексних акцій та акціями, ціни яких враховуються в індексі курсів акцій. Програмована торгівля ведеться для того, щоб підтримувати у відповідності один до одного ф’ю- черси індексних акцій та курси акцій (цей процес називають арбітражем). Наприклад, коли ціна ф’ю- черсного контракту з індексу акцій набагато нижча від курсів акцій, що входять в індекс, то програмована торгівля купує індексні ф’ю- черси і продає акції. Критики програмованої торгівлі твердять, що різке падіння цін на ф’ючерси індексних акцій в «чорний понеділок» спричинило масовий продаж на фондовій біржі, щоб утримувати курси акцій у відповідності з цінами ф’ючерсів індексних акцій.

Інша стратегія торгівлі називається «страхування портфеля» і передбачає заходи проти падіння курсів на ринку акцій шляхом продажу ф’ючерсів індексних акцій. Ідея цієї стратегії полягає в тому, що коли курси акцій падають, то ціни на ф’ючерси індексних акцій також падатимуть. Tому інвестор може отримати доходи від приросту рин

кової вартості капіталу на ф’ючерси, що нейтралізує втрати по акціях тим, хто ними володіє. Деякі експерти звинувачують портфельне страхування в підсиленні краху 19 жовтня, бо вважають, що зросле бажання захистити від втрат акції зумовило масовий продаж ф’ючерсів індексних акцій. Це ще більше посилювало значне падіння цін на ці контракти, що далі вело до значного продажу акцій програмними ділерами, аби утримати ціни на відповідному рівні.

Оскільки програмовану торгівлю і портфельне страхування розглядали як важливі причини краху фондової біржі в жовтні 1987 р., то критики ф’ючерсів індексних акцій захищали обмеження на цю торгівлю. У відповідь деякі брокерські фірми, а також організовані біржі встановили обмеження на програмовану торгівлю. Наприклад, Нью- йоркська фондова біржа зменшила обсяг комп’ютеризованої програмованої торгівлі після того, як індекс Доу-Джонса змінився більш як на 5 0 пунктів пр отягом одн ого дня. Проте деякі відомі економісти-фі- нансисти (наприклад, лауреат Нобелівської премії Мертон Мілер з Чиказького університету) не приймають гіпотези, що програмована торгівля і портфельне страхування сприяли краху ринку акцій. Вони вважають, що ціни на ф’ючерси індексних акцій насамперед відображають ті ж самі ринкові сили, що управляють курсами акцій,— зміну в ринковій оцінці вартості акцій.

стала фьючерсна торгівля індексами курсів акцій на Чиказькій зерновій біржі, Чиказькій товарній біржі, зерновій біржі в Канзас-Сіті і Нью- йоркській ф’ючерсній біржі, дочірній біржі Нью-йоркської фондової біржі.

Фьючерсна торгівля індексами курсів акцій нині досить суперечлива (вставка 13.1). Критики цієї торгівлі твердять, що це призвело до суттєвого зростання нестабільності ринку, наслідком якого став крах в «чорний понеділок» 19 жовтня 1987 р. або падіння на 190 пунктів індексу Доу-Джонса в п’ятницю 13 жовтня 1989 р. (що відбувалося в останню годину торгів).