Формалізація механізму роздрібного банківського кредитування

Практична реалізація кредитних відносин відбувається завдяки функціонуванню механізму кредитування, у процесі якого організовується кредитний процес надання грошових коштів банком позичальнику.

У сучасній економічній літературі термін «механізм кредитування» зустрічається досить часто, однак вчені вкладають різний зміст у трактування даного поняття.Термін «механізм» означає: «спосіб функціонування певної системи, тобто реалізації функцій її окремих елементів» [45, с. 17]; «сукупність методів і засобів впливу на процеси, їх регулювання» [129, с. 57]; «внутрішня будова, система чого-небудь, що забезпечує порядок у якому-небудь виді діяльності, процесу» [18, с. 367].

Деякі вчені, зокрема О. Воробйова [38, с. 67], звертають увагу на необхідність розрізняти поняття «кредитний механізм» та «механізм кредитування». На думку вченої, кредитний механізм проявляє себе переважно на макроекономічному рівні у регулюванні чи управлінні кредитними відносинами в цілому. Тоді як механізм кредитування пов’язаний із розумінням кредиту як однієї з можливих фінансових послуг. Звідси, механізм кредитування є складовим елементом кредитного механізму.

У своєму баченні переконана О.В. Скалецька [108], що кредитний механізм формують кредитні взаємовідносини між банком та позичальником з приводу отримання кредитних коштів на умовах, зазначених кредитним договором. Однак, на нашу думку, подане визначення є неприйнятним, оскільки ототожнює поняття кредитного механізму з кредитом.

Є.В. Пащенко [81] представляє механізм кредитування як сукупність процесів: збору інформації, організації роботи за угодою, аналізу угоди, структурування угоди, аналізу ризиків, прийняття рішення за угодою,

оформлення кредитно-забезпечувальної документації, моніторингу заборгованості, повного погашення кредиту. Однак з такого трактування лишається незрозумілим суб’єктний склад механізму кредитування, адже перелічені процеси не відбуваються самі по собі, а приводяться у дію певними суб’єктами.

На думку Д.В. Путінцева [97] механізм банківського кредитування являє собою сукупність елементів, що обумовлюють спосіб організації та використання перерозподільчої функції кредиту в частині надання грошових коштів позичальнику у тимчасове користування на основі платності. Такий підхід до трактування механізму кредитування вважаємо надто узагальненим, адже автор не уточнює перелік зазначених елементів.

За переконаннями П.Т. Саблука [103, с. 4], механізм кредитування є сукупністю правил взаємовідносин кредитора й позичальника з приводу одержання позики для тимчасового користування з системою гарантій своєчасного її повернення. На нашу думку, зведення механізму кредитування до сукупності правил, що регламентують кредитний процес, звужує розуміння зазначеного механізму, оскільки правила є лише компонентом нормативно-правового та методичного видів забезпечень функціонування механізму кредитування.

Дещо ширше пояснює В.С. Пашковський [80, с. 33] механізм кредитування як взаємопов’язану систему форм і методів планування, видачі, регулювання та погашення кредитів, дія та структура якої обумовлені існуючими на даний час вимогами господарського механізму. Проте трактування дослідника не враховує важелів впливу на кредитний процес задля забезпечення його ефективності.

Н.Г. Радченко [98] вважає, що механізм кредитування є системою методів, важелів, інструментів та способів управління процесом передання у тимчасове користування капіталу у грошовій, грошово-натуральній, натуральній формах на умовах зворотності та строковості. Стосовно даного визначення виникає ряд зауважень. По-перше, вважаємо недоцільним

виокремлення такої форми кредиту, як грошово-натуральна. По-друге, перераховуючи умови надання кредиту, автор не згадує про платність кредиту.

Оригінальної точки зору дотримуються Н.І.Волкова та В.В. Волкова [37], які розглядають механізм кредитування як комплекс окремих механізмів, що беруть участь в ефективній реалізації процесу банківського кредитування, зокрема: нормативно-правового механізму, організаційного механізму, фінансово-економічного механізму.

Взаємозв’язок таких механізмів представлено на рисунку 1.4.

Рис. 1.4. Комплекс механізмів банківського кредитування

Джерело:[37]

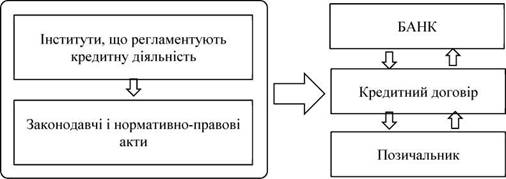

Дія нормативно-правового механізму (рис. 1.5) ґрунтується на нормативно-правовому регулюванні, яке здійснюється шляхом прийняття, зміни, визнання такими, що втратили силу, нормативно-правових актів. Крім того, кредитні відносини між банком і позичальниками базуються на договірних засадах, через укладення кредитних договорів.

Рис. 1.5. Нормативно-правовий механізм банківського кредитування

Джерело:[37]

Організаційний механізм включає такі елементи, як суб’єкти, об’єкти, принципи, важелі, процедури (етапи) кредитування та забезпечення кредиту. При цьому формами забезпечення кредиту є: інформаційне, нормативно- правове та інституційне забезпечення (рис. 1.6).

Рис. 1.6. Організаційний механізм банківського кредитування

Джерело: [37]

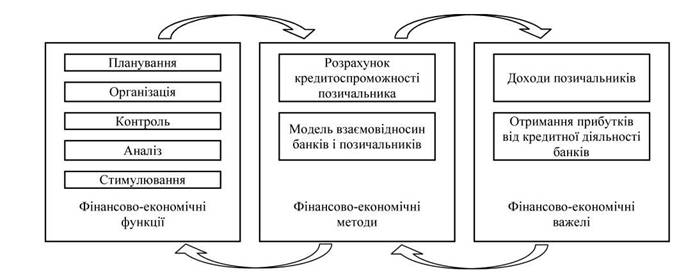

Фінансово-економічний механізм банківського кредитування являє собою сукупність фінансових і економічних методів, інструментів та важелів, які беруть участь у регулюванні відносин між кредитором і позичальником (рис. 1.7).

Подане бачення на сутність механізму кредитування є, звичайно, оригінальним. Разом з тим, з нашої точки зору, не варто говорити про наявність окремого нормативно-правового механізму банківського кредитування, адже тоді необхідно визнати існування окремих нормативно- правових механізмів депозитних, валютних, розрахункових та інших видів банківських операцій. Більш точним формулюванням, у даному разі, вважаємо нормативно-правове забезпечення банківського кредитування.

Рис.

1.7. Фінансово-економічний механізм банківського кредитуванняДжерело:[37]

До того ж, привертає увагу той факт, що окремі елементи зазначених механізмів дублюються. Наприклад, це стосується важелів кредитування в організаційному механізмі та фінансово-економічних важелів у фінансово- економічному механізмі банківського кредитування. Також вважаємо функції планування, організації, контролю, аналізу та стимулювання такими, що відносяться до організаційного механізму, а не фінансово-економічного. З огляду на викладене, підхід до трактування сутності механізму банківського кредитування, запропонований НІ. Волковою та В.В. Волковою потребує удосконалення.

Пропонуємо прийняти за основу для подальших міркувань про сутність механізму кредитування підхід, запропонований З.В. Калашніковою [58, c. 14], яка розглядає такий механізм як елемент системи кредитування, який забезпечує функціонування цієї системи шляхом обслуговування кредитних відносин між банком і позичальниками - з моменту їх виникнення до припинення (рис. 1.8). На переконання дослідниці, механізм кредитування є засобом взаємодії суб’єкта та об’єкта кредитної системи, сукупністю форм і способів використання кредиту на практиці.

Рис. 1.8. Компоненти системи кредитування

Джерело:[58, с. 14]

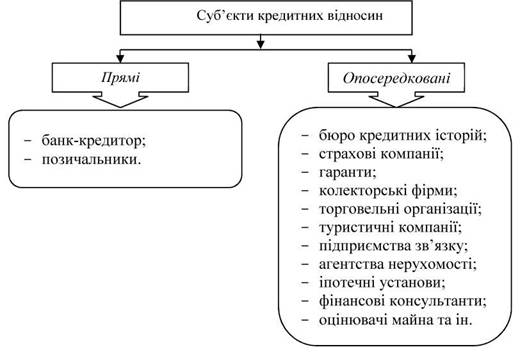

Погоджуємося з дослідницею в тому, що механізм кредитування слід розглядати як компонент системи кредитування, завдяки якому реалізуються кредитні відносини між банком-кредитором та позичальниками. Водночас вважаємо, що суб’єктний склад кредитних відносин є набагато ширшим (рис. 1.9). Зауважимо, що перелік опосередкованих суб’єктів кредитування не лишається сталим, а може змінюватись із розвитком кредитних відносин.

Рис. 1.9. Суб’єктний склад кредитних відносин

Джерело: розроблено автором

Для того, щоб всебічно розкрити зміст поняття механізму кредитування, пропонуємо розглянути більш докладно елементи, які відносяться вченими-економістами до складу такого механізму.

Підходи вчених-економістів до визначення складу елементів механізму кредитування систематизовані в таблиці 1.3.

Таблиця 1.3

Перелік елементів механізму кредитування в працях учених-економістів

| Автор, джерело | Елементи механізму кредитування | Автор, джерело | Елементи механізму кредитування |

| З.В. Калашнікова [58] | - позичальник; - об’єкти; - умови кредиту; - метод; - контроль; - організаційні умови; - фактори та оцінка кредитного ризику | І.В. Коваленко [60] | - переговори і прийом заявки на кредит; - аналіз кредитоспроможності; - укладення договорів; - банківський контроль |

| А.В. Шаропатов [168], О.І. Воробйова [38] | - методи; - інструменти; - важелі; - правове, нормативне та інформаційне забезпечення; - способи | Н.І. Валенцева [26] | - принципи; - об’єкти; - кредитне планування; - критерії диференціації кредитних відносин; - метод |

| О.В. Скалецька [108] | - суб’єкти; - об’єкти; - форми; - механізм управління кредитними коштами; - механізм управління кредитним ризиком; - банківський нагляд; - нормативно- правові елементи | О.М. Біломістний [19] | - правове і нормативне забезпечення; - загальноекономічна і політична ситуації; - принципи; - мета; - завдання; - об’єкти; - суб’єкти; - джерела залучення кредитних ресурсів; - економічні відносини у процесі кредитування; - види кредитів; - методи; - інструменти |

Джерело: складено автором

Як свідчать результати аналізу економічної літератури, єдиного підходу до формування елементного складу механізму кредитування немає. Так, З.В. Калашнікова [58, c. 50] вважає, що механізм банківського кредитування включає в себе наступні елементи: позичальники; об’єкти кредитування; умови кредитування (розмір кредиту; позичковий відсоток; термін погашення кредиту; забезпечення кредиту); метод кредитування; контроль в процесі кредитування; організаційні умови кредитних відносин; фактори кредитного ризику та їх оцінку.

А.В. Шаропатов [168] переконаний, що механізм кредитування включає в себе функціональну та забезпечуючу системи. До функціональної системи входять методи та інструменти кредитування, кредитні важелі, до забезпечуючої системи - підсистеми правового, нормативного та інформаційного забезпечення. У свою чергу, О.І. Воробйова [38, c. 68] доповнює наведений перелік елементів механізму кредитування способами кредитування.

І.В. Коваленко [60] у рамках механізму кредитування виокремлює такі елементи, як: переговори з клієнтом і прийом заявки на отримання кредиту, аналіз кредитоспроможності клієнта і забезпечення повернення позики, укладення кредитного договору та договору про заставу майна, банківський контроль за цільовим використанням і своєчасним поверненням позичок. Н.І. Валенцева [26] виділяє дещо інші елементи механізму кредитування: принципи розмежування джерел кредитування на власні і позикові; об’єкти кредитування; кредитне планування: порядок акумуляції коштів на рахунках в банку; критерії диференціації кредитних відносин банку з позичальником; метод кредитування.

Своєрідним узагальненням точок зору І.В. Коваленко та Н.І. Валенцевої є підхід О.В. Скалецької [108] до виділення елементів механізму кредитування. При цьому, за авторкою, механізм управління коштами суб’єктів кредитування містить у собі:

- механізм управління кредитними коштами банку, тобто управління на рівні кредитного портфелю банку і на рівні окремого кредиту. Даний елемент механізму кредитування включає процес від формування у банку кредитних коштів і до закриття кредитної угоди, а також формування резервів за кредитами. Тобто містить управління коштами банку на всіх етапах кредитного процесу;

- механізм управління кредитними коштами, наданих позичальнику з метою дотримання принципів кредитування: поверненості, строковості, платності та цільового використання.

На переконання О.М. Біломістного [19, С. 62-64], до основних груп елементів механізму кредитування відносяться:

- фундаментальні елементи (правове і нормативне забезпечення, загальноекономічна і політична ситуації, принципи, мета, завдання, об’єкти і суб’єкти механізму кредитування);

- організаційно-економічні елементи (множина суб’єктів, які потребують залучення кредитних ресурсів, і різноманітність джерел залучення кредитних ресурсів, яка здатна задовольнити потреби потенційних позичальників, та економічні відносини, які виникають між ними у процесі кредитування);

- елементи процесу кредитування (види кредитів, методи кредитування та інструменти кредитування). До методів кредитування дослідник відносить цільову позику, овердрафт та інші, до інструментів кредитування - оцінку кредитоспроможності позичальника та оцінку забезпечення.

Узагальнюючи погляди вчених на елементний склад механізму кредитування зазначимо, що більшість учених дотримуються спільної позиції щодо включення до такого складу: 1) принципів, методів, інструментів та важелів кредитування; 2) функцій, форм та видів кредиту; 3) нормативноправового, інформаційного, програмно-технічного, кадрового та фінансового видів забезпечень реалізації кредитних відносин.

Важливим елементом механізму кредитування є принципи, на основі яких відбувається функціонування такого механізму. Термін «принцип» означає «основне вихідне положення, особливість, покладена в основу створення або здійснення чогось» [28, c. 1125].

Вважаємо, що до елементів механізму кредитування слід віднести такі принципи кредитування, як: диференційованість, строковість, платність, забезпеченість, поверненість, характеристика яких представлена на рисунку 1.10.

Рис. 1.10. Сукупність принципів кредитування

Джерело: складено автором на основі [19, 26,28, 38, 58,60, 108, 168]

Як відомо, кредитний механізм покликаний забезпечити практичну реалізацію функцій кредиту. У зв’язку з цим, розглянемо більш докладно сукупність таких функцій.

Функція (від лат. functio- виконання, звершення) - спосіб діяння речі або елемента системи, спрямований на досягнення певного ефекту [128, с. 748]; робота кого-, чого-небудь, обов’язок, коло діяльності когось, чогось; призначення, роль чого-небудь [28, c. 1552].

Функція є виявленням сутності поняття в дії, сукупність функцій відображає специфічні економічні відносини або риси економічного поняття. Функції кредиту є достатньо динамічними його характеристиками, які

змінюють форми свого прояву залежно від особливостей економічних умов того чи іншого історичного періоду.

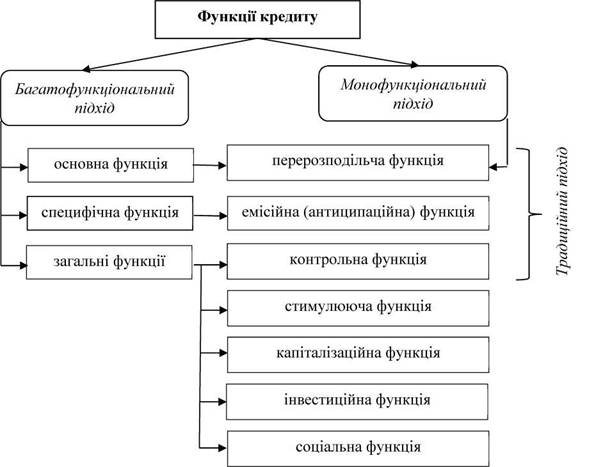

Вчені-економісти виділяють різну кількість функцій кредиту. У цілому можна виділити два підходи, залежно від кількості функцій кредиту та тлумачення змісту кожної з них (рис. 1.11).

Рис. 1.11. Функції кредиту

Джерело: складено автором на основі [6, 19, 28, 29, 39, 44, 56, 128]

Перший підхід - монофункціональний. Так, деякі вчені виділяють одну функцію кредиту - перерозподільчу. Це єдина функція, із якою згодні більшість науковців [56, с. 277; 44, с. 454; 29, с. 20]. Однак, наявність лише цієї одної функції не розкриває специфіку поняття кредиту, оскільки перерозподільча функція також притаманна фінансам.

Другий підхід - багатофункціональний. За такого підходу розрізняють основну, специфічну та загальні функції кредиту.

До основної функції кредиту вчені відносять перерозподільчу функцію, до специфічної - емісійну (антиципаційну) функцію. Одні автори називають таку функцію просто емісійною функцією (Б.С. Івасів [56, c. 277]), другі - функцією утворення в обороті додаткової купівельної спроможності (А.С. Гальчинський [39, c. 190]), треті - функцією заміщення справжніх грошей в обороті кредитними операціями (О.І. Лаврушин [47, c. 174]).

З поміж загальних функцій кредиту А.М. Бабіч [6, С. 60-61] виділяє функцію контролю за рухом позиченої вартості, а також функцію стимулювання економії витрат. Є.Ф. Жуков доповнює перелік функцій кредиту мобілізаційною [52, с. 57]. А.С. Гальчинський вирізняє такі функції кредиту, як капіталізації вільних грошових доходів, грошового обслуговування обігу капіталу в процесі його відтворення, обслуговування інноваційного процесу [39, С. 190-191].

Отже, серед вчених-економістів немає спільної позиції щодо переліку функцій кредиту. Традиційними функціями кредиту переважна більшість науковців вважає три функції: перерозподільчу, контрольну та антиципаційну (емісійну). Стосовно всіх інших функцій кредиту O. Дзюблюк [49] зауважує, що такі функції значною мірою характеризують роль кредиту у розширеному відтворенні (тобто сам процес підмінюється результатом) або відбувається свого роду заміна функцій власне кредиту функціями окремих економічних агентів, що вступають у кредитні відносини (наприклад, комерційних банків чи центрального банку).

Дійсно, через функції кредиту розкривається його соціально- економічна роль, тобто результати використання кредиту. Якщо говорити про роздрібне кредитування, то вважаємо, що не існує якихось особливих функцій роздрібного кредиту, адже функцію породжує не форма або різновид кредиту, а його сутність. Водночас існують особливості прояву

функцій, які виявляють специфіку роздрібного кредиту. Розглянемо такі особливості більш докладно.

Перерозподільна функція кредиту полягає в тому, що за допомогою кредиту за рахунок тимчасово вільних ресурсів одних осіб задовольняються тимчасові потреби в коштах інших осіб. Однак у випадку роздрібного кредиту перерозподіляються не тільки грошові, а й товарні ресурси, адже в товарній формі частково виступає споживчий кредит.

Антиципаційна (емісійна) функція кредиту реалізується шляхом заміщення кредитом готівки в платіжному обороті, оскільки за допомогою кредиту створюється можливість здійснювати розрахунки з купівлі-продажу товарів та послуг не готівкою, а шляхом перерахування в безготівковому порядку сум платежу з рахунку платника на рахунок одержувача грошей.

Контрольна функція кредиту означає, що в процесі кредитування забезпечується банківський контроль за виконанням позичальником умов кредитного договору, цільовим використанням кредиту, своєчасним і повним його погашенням.

Стимулююча функція кредиту полягає в тому, що позичальник повинен використати отриману позику таким чином, щоб вчасно повернути її банку, причому з приростом у вигляді відсотка. Це стимулює позичальника до економії своїх витрат та ощадливого ведення господарства.

Капіталізаційна функція кредиту забезпечує можливість капіталізації тимчасово вільних коштів кредитора завдяки їх наданню позичальнику в борг під відсоток.

Інвестиційна функція кредиту проявляється в разі, якщо запозичені кошти використовуються як інвестиції, наприклад, вкладаються у розвиток власного бізнесу або в людський капітал.

Соціальна функція кредиту спрямована на задоволення життєво важливих потреб населення в житлі, різноманітних товарах та послугах, що сприяє підвищенню якості їх життя та зниженню соціальної напруги в суспільстві.

Термін «форма» означає «тип, будова, спосіб організації чого-небудь; спосіб існування змісту, його внутрішня структура, організація і зовнішній вираз; видимість, зовнішній бік чого-небудь, що не відображає суті справи» [28, c. 1543].

В.К. Сенчагов [127], як і більшість учених, виділяє грошову та товарну форми кредиту. При товарній формі кредиту товар купується на виплату, тоді як кредит у грошовій формі позичальник отримує в банку.

У зв’язку з тим, що сьогодні все більшого значення набуває безготівкова форма розрахунків, пропонуємо у роздрібному кредитуванні розрізняти дві форми надання кредиту: в готівковій та безготівковій формах. Так, всі нецільові роздрібні кредити поєднує те, що кредит видається готівкою, яку позичальник може використати на свій розсуд. Іпотечні кредити мають строго цільове призначення, але також видаються в готівковій формі. Автокредити надаються в безготівковій формі, а при використанні кредитних карток поєднуються дві форми - як готівкова, так і безготівкова.

Деякі автори ототожнюють поняття «форма кредиту» і «вид кредиту» (наприклад, П.А. Тележніков [117]). Однак такий підхід є необгрунтованим, оскільки вид являє собою групу об’єктів із загальними ознаками.

В економічній літературі види роздрібного кредиту прийнято характеризувати за допомогою різних видових класифікаційних ознак: за розмірами, видом забезпечення, строком, сферою застосування, способом видачі, валютою та ін. На наше переконання, з точки зору механізму кредитування важливо виокремити дві великі групи роздрібних кредитів банків: цільові (іпотечні, на купівлю автомобіля, освіту, придбання товарів і послуг, лікування, професійну підготовку, відпочинок, ремонт та ін.) та нецільові (споживчі беззаставні кредити; споживчі кредити, що видаються під забезпечення (поручительство), кредитні картки).

Метод - це прийом або система прийомів, що застосовуються в якій- небудь галузі діяльності [18, c. 322], спосіб досягнення, сукупність прийомів практичного здійснення чого-небудь [23, с. 487; 74, с. 346].

На переконання Є.О. Литвинова [69] роздрібний кредит реалізується двома основними методами кредитування - прямим та опосередкованим. При наданні прямого кредиту укладається кредитний договір між банком і позичальником - користувачем позики. Опосередкований банківський кредит передбачає наявність посередника в кредитних відносинах банку з клієнтом, як правило, підприємства роздрібної торгівлі.

Л.В. Трускова [121] вважає, що під методами кредитування слід розуміти способи видачі та погашення кредиту. За способом видачі автор розділяє позики на компенсаційні та платіжні. У першому випадку кредит спрямовується на розрахунковий рахунок позичальника для відшкодування останньому його власних коштів, вкладених або в товарно-матеріальні цінності, або у витрати. У другому випадку позика спрямовується безпосередньо на оплату розрахунково-грошових документів, пред’явлених позичальникові до оплати по заходів. За методами погашення автор розрізняє позики, що погашаються на виплати (частинами), і позики, що погашаються одноразово (на певну дату).

Погоджуємося з авторами та пропонуємо виділяти такі методи кредитування, як пряме / опосередковане, компенсаційне / платіжне, на виплату / з одноразовим поверненням кредитування.

Важіль - це засіб, яким можна надати дії, сприяти розвитку чого- небудь або пожвавити, підсилити діяльність кого-, чого-небудь [28, c. 107]. Важелем, у тому числі, є стимул - те, що викликає зацікавленість у здійсненні чого-небудь; спонукальна причина до здійснення чогось [28, c. 1392].

У кредитуванні важіль є засобом цілеспрямованого впливу на кредитні відносини [108]. До важелів механізму кредитування відносимо: умови кредиту (мінімальну та максимальну суми кредиту, термін погашення кредиту, позичковий процент, величину початкового внеску), способи забезпечення виконання зобов’язань за кредитом (поручительство, застава, порука страхування), вимоги до соціального статусу позичальника (вік, стать,

рівень доходів та ін.), комісії за видачу та обслуговування кредиту (повна відсутність комісій, відсутність комісій за обслуговування кредиту за наявності комісій за видачу кредиту, наявність специфічних комісій, наприклад, при розміщенні початкового внеску), умови повернення кредиту (пільговий безпроцентний період, комісії за дострокове погашення, вимога про мінімальну кількість місяців користування кредитом з дня його отримання та ін.), штрафні санкції за несвоєчасне погашення кредиту.

Інструмент - це засіб, спосіб досягнення чогось [28, с. 499]. Інструментами механізму кредитування є конкретні заходи, спрямовані на управління кредитними відносинами [108]. Це лімітування кредитів, диверсифікація кредитного портфеля, контроль за використанням кредиту, вжиття заходів щодо стягнення боргу, оцінювання кредитоспроможності позичальника, оцінювання достатності та якості застави наданих кредитів, страхування кредитних операцій тощо.

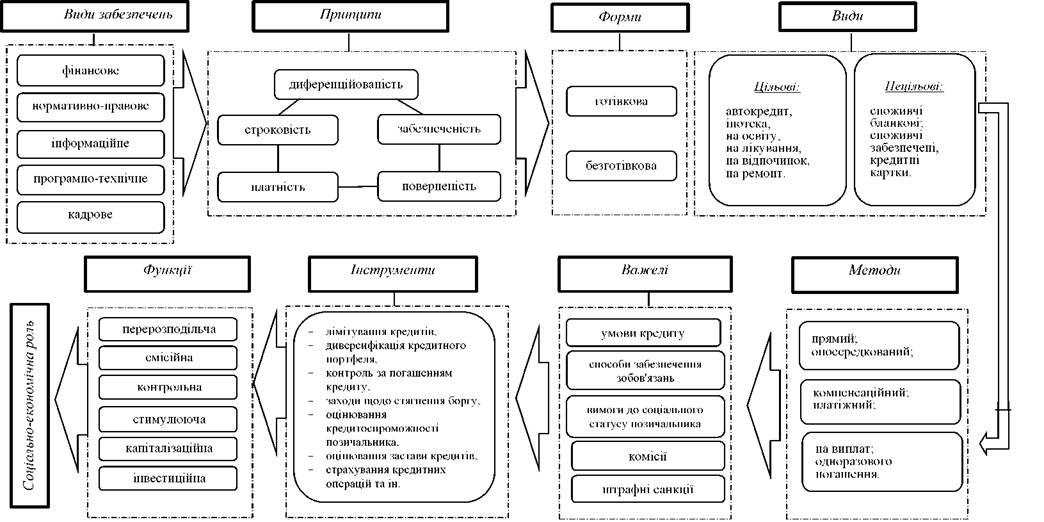

Узагальнюючи викладене, пропонуємо наступне визначення механізму роздрібного банківського кредитування: це сукупність принципів, методів, важелів, інструментів, а також фінансового, нормативно-правового, інформаційного, програмно-технічного та кадрового видів забезпечень реалізації кредитних відносин, що виникають між суб’єктами кредитного процесу щодо отримання та погашення роздрібних кредитів різних форм та видів, що дає змогу реалізувати функції та соціально-економічну роль кредиту.

Ефективність функціонування механізму роздрібного кредитування обумовлює сучасний стан та тенденції розвитку цього сегменту кредитного ринку та залежить від ролі державного регулювання кредитного процесу. Структура механізму роздрібного банківського кредитування представлена на рисунку 1.12.

Рис. 1.12. Структурно-функціональні складові механізму роздрібного банківського кредитування

Джерело: розробка автора

Представлені на рисунку 1.12 складові механізму роздрібного банківського кредитування є традиційними. Комбінація та взаємодія наведених складових дозволяє цьому механізму функціонувати. Разом з тим, варто наголосити на тому, що окремі складові зазначеного механізму потребують удосконалення та розвитку. Зокрема, розвиток кредитного моніторингу, поглиблене дослідження питань, пов’язаних з управління кредитним ризиком, оптимізація кредитного портфеля з метою удосконалення модернізації підходів до формування його складу та структури, будуть предметом розгляду у наступних розділах роботи.