МОДЕЛЬ СЕРЕДНЬОГО ВІДХИЛЕННЯ TOBIHA

Аналіз Тобіна попиту на гроші через середню дисперсію є саме застосуванням ідей теорії попиту на активи, що окреслені у розділі 5. Тобін припускає, що корисність, яку люди отримують від їхніх активів, перебуває у прямій залежності від сподіваного доходу на їхній портфель активів і в оберненій — від ступеня ризику цього портфеля, що представлений дисперсією (або середнім відхиленням) доходів людей.

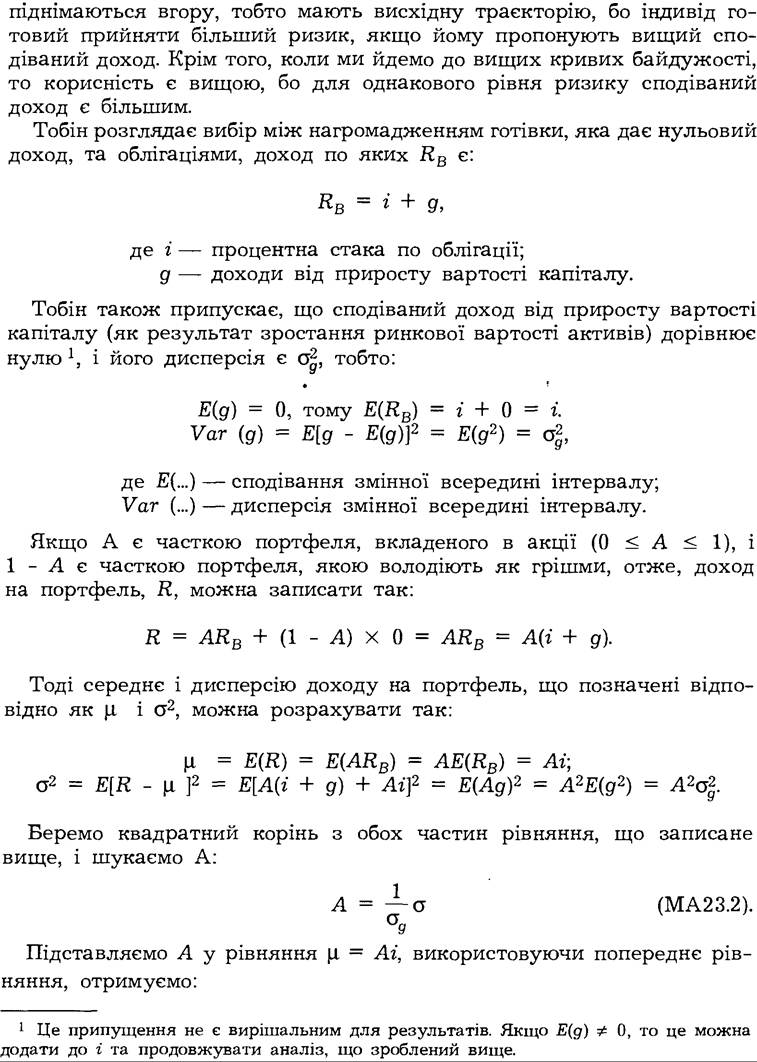

Цей підхід означає, що індивід має криві байдужості, які можна зобразити, як на графіку МА23.1. Зауважте, що ці криві байдужості

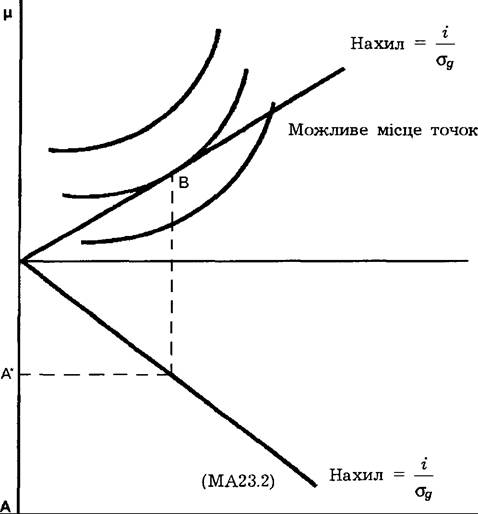

Графік МА23.2. Оптимальний вибір частки портфеля в облігаціях.

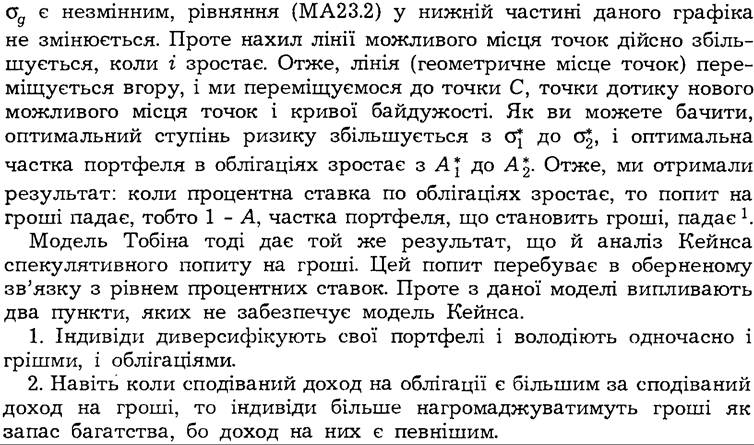

Найвища крива байдужості досягається у точці В, точці дотику кривої байдужості з лінією можливого місця точок. Ця точка визначає оптимальний ризик, σ*, і, використовуючи рівняння (МА23.2) у нижній половині графіка, ми знаходимо оптимальну частку портфеля в облігаціях, А*.

Рівняння (МА23.3) відоме як можливе місце точок, бо воно представляє нам комбінації μ та а що можливі для індивіда. Це рівняння записане у формі, в якій змінна μ відкладається по осі Y, a σ— по осі X. Можливе місце точок є прямою лінією, що іде від початку координат з нахилом i∕σg. Цю лінію зображено у верхній частині графіка (МА23.2) разом з кривими байдужості з попереднього графіка.

Найвища крива байдужості досягається у В, точці дотику кривої байдужості до лінії можливого місця точок. Ця точка визначає оптимальний ступінь ризику σ* на цьому графіку. Як показує рівняння (МА23.2), оптимальний рівень А, А*, є:

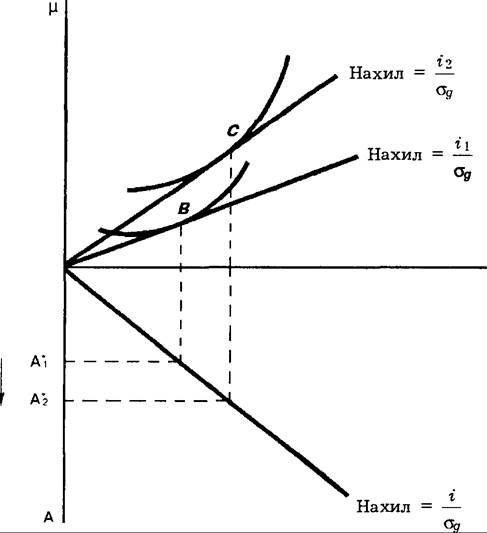

[1] Криві байдужості зображені так, що звичайний результат досягається, коли і зростає і А* зростає також. Проте існує тонке питання ефектів доходу та заміщення. Коли люди стають багатшими, вони хочуть мати менший ризик, і якщо ефект доходу є більшим за ефект заміщення, то можна отримати протилежний результат: коли і зростає, то А* зменшується. Цей набір умов є малоймовірним, і ось чому графік зображується таким чином, що досягається звичайний результат. Для аналізу впливу ефектів доходу та заміщення див.: David Laidlcr, The Demand for Money: Theories and Evidence, 3rd ed. (New York: Harper & Row, 1985).