ПОГЛЯДИ НА ІНФЛЯЦІЮ

Тепер, коли нам відомо, що означає теза Мілтона Фрідмана, можна застосувати апарат сукупних пропозиції і попиту, який проаналізовано у розділі 26, щоб показати, що тенденція безперервного підвищення рівня цін (висока інфляція) може мати місце, коли відбувається постійне зростання пропозиції грошей.

Погляд монетаристів

По-перше, розгляньмо постійно зростаючу пропозицію грошей, застосовуючи монетаристський аналіз (графік 28.2). Початково економіка перебувала в точці 1 з обсягом виробництва, близьким до природного рівня безробіття і рівня цін P1 (в точці перетину кривої сукупного попиту AD1 і кривої сукупної пропозиції AS1). Якщо пропозиція грошей рівномірно зростає протягом року, то крива сукупного попиту переміститься праворуч в AD2. Спершу протягом дуже короткого проміжку часу економіка може переміститися в точку 1', і обсяг виробництва може зрости понад природний рівень до Yr. Проте падіння безробіття нижче природного рівня викликає зростання заробітної плати, і крива сукупної пропозиції швидко почне переміщуватися ліворуч. Переміщення припиниться тоді, коли ця крива досягне положення AS2, в якому економіка повернулася до природного обсягу виробництва на кривій сукупної пропозиції довгострокового періоду1 в новій точці рівноваги 2, а рівень цін зріс з P1 до P2.

Якщо пропозиція грошей зросте наступного року, то крива сукупного попиту переміститься знову праворуч у AD3, а крива сукупної пропозиції переміститься ліворуч з AS2 до AS3. Економіка переміститься тоді у точку 2', а згодом у точку 3, в якій рівень цін зростає до P3. Якщо пропозиція грошей продовжує зростати протягом наступних років, то в економіці триватиме зростання рівня цін. Доки зростає пропозиція грошей, доти відбуватиметься цей процес і матиме місце інфляція.

Чи вважають монетариста, що безперервне зростання рівня цін може індукуватися якимись іншими джерелами (крім зростання пропозиції грошей)? Відповідь: «ні». У аналізі монетаристів пропозиція грошей розглядається як єдине джерело переміщень кривої сукупного попиту. Тому немає нічого іншого, що могло б перемістити економіку з точок 1 до 2, до 3 і вище. Монетаристський аналіз означає, що високі темпи інфляції можуть генеруватися тільки високими темпами зростання пропозиції, грошей.

Кейнсіанський погляд

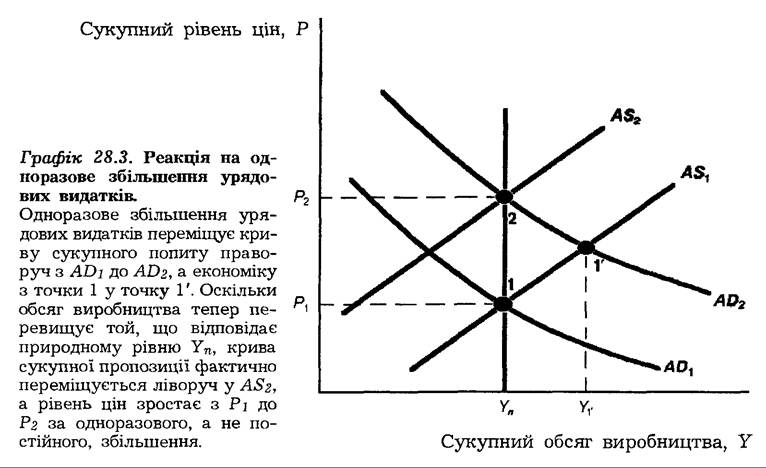

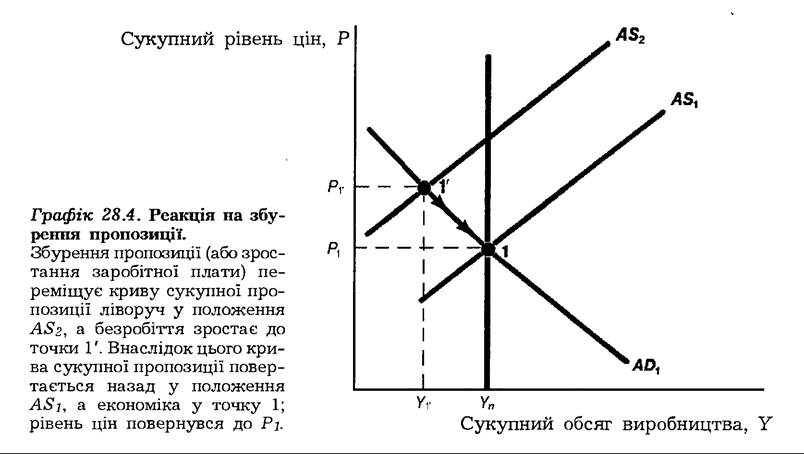

Кейнсіанський аналіз виходить з того, що безперервно зростаюча пропозиція грошей матиме на криві сукупного попиту і сукупної пропозиції вплив, зображений на графіку 28.2. Крива сукупного попиту переміщуватиметься праворуч, а крива сукупної пропозиції переміщуватиметься ліворуч [108] [109]. Висновок такий самий, як і в монетаристів: швидке зростання пропозиції грошей спричиняє безперервне швидке зростання рівня цін, а отже, генеруватиме інфляцію. Чи може інший чинник, окрім грошей, генерувати інфляцію в кей- нсіанському аналізі? Ні. Цей результат, можливо, здивує вас, бо у розділі 26 ви дізналися, що, за кейнсіанським підходом, інші чинники також впливають на криві сукупного попиту та сукупної пропозиції (такі, як фіскальна політика або збурення пропозиції). Щоб зрозуміти, чому кейнсіанці розглядають високу інфляцію як грошовий феномен, давайте прослідкуємо, чи їхній аналіз допускає, що інші чинники генеруватимуть високі темпи інфляції за відсутності швидких темпів зростання кількості грошей. Чи може фіскальна політика сама по собі індукувати інфляцію? Щоб дослідити це питання, погляньмо на графік 28.3, який демонструє вплив одноразового збільшення урядових видатків (скажімо, з 500 млрд. дол. до 600 млрд. дол.) на сукупний обсяг виробництва і рівень цін. Початково ми перебуваємо в точці 1, де обсяг національного виробництва відповідає природному рівню, а рівень цін є P1. Чистим наслідком одноразового збільшення урядових видатків є разове зростання рівня цін. Що станеться з темпом інфляції? Коли переміщуємося з точки 1 до точки 1’ і до 2, то рівень цін зростає, і має місце додатний темп інфляції. Проте, коли ми зрештою досягнемо точки 2, то темп інфляції повертається до нуля. Ми бачимо, що одноразове збільшення урядових видатків веде тільки до тимчасового збільшення темпу інфляції, але не веде до виникнення такої інфляції, за якої рівень цін постійно зростає. Проте, коли урядові видатки безперервно зростають, то може виникнути безперервне зростання рівня цін. Тому здається, що кейнсі- анський аналіз забезпечує фрідманівську тезу, нібито інфляція завжди спричиняється зростанням кількості грошей. Проблема з цим аргументом полягає в тому, що безперервно зростаючий рівень урядових видатків є нерозумною політикою. Існує обмеження для загальної суми можливих урядових видатків. Уряд не може витрачати більш ніж 100 % ВНП. Насправді, перш ніж це обмеження досягається, політичний процес зупинить збільшення урядових видатків. Як показують безперервні дебати в Конгресі щодо збалансованого бюджету і урядових видатків, і громадськість, і політики мають певну позицію щодо бажаного рівня урядових видатків. Хоча маленькі відхилення від цього рівня можна стерпіти, але значні — аж ніяк. Справді, громадська і політична думка накладають жорсткі обмеження на рівень, до якого видатки можуть зростати. А що можна сказати про іншу частину фіскальної політики — податки? Чи може безперервне зниження податків генерувати інфляцію? Знову — ні. Чи можуть явища, що пов’язані з пропозицією, самі по собі індукувати інфляцію? Оскільки збурення пропозиції, а також намагання працівників збільшити свою заробітну плату можуть переміщувати криву сукупної пропозиції ліворуч, можна припустити, ЩО явища, пов’язані з пропозицією, самі по собі можуть стимулювати інфляцію. Але можна знову показати, що таке припущення хибне. Припустімо, має місце збурення-зрив пропозиції. Наприклад, нафтове ембарго, що збільшує ціни на нафту, або робітники успішно [110] нав’язали свій рівень заробітної плати. Як випливає з графіка 28.4, збурення-зрив пропозиції переміщує ліворуч криву сукупної пропозиції з AS1 до AS2. Якщо пропозиція грошей не змінюється, залишаючи криву сукупного попиту у положенні AD1, то економіка переміщується до точки 1', де обсяг національного виробництва менший за природний (Yr), а рівень цін вищий (P1'). Крива сукупної пропозиції тепер переміститься назад праворуч у положення AS1, бо безробіття вище за природний рівень, і економіка переміщується вниз по AD1 з точки 1' до точки 1. Чистий результат збурення-зриву пропозиції полягає в тому, що економіка повертається до повної зайнятості за первісного рівня цін і не супроводжується інфляцією. Додаткове збурення, що негативно позначається на пропозиції, знову перемістить криву сукупної пропозиції і вестиме до такого ж наслідку. Рівень цін тимчасово зростає, але інфляція не простежується. Висновок, до якого приходимо, такий: явища, що пов’язані з пропозицією, також не можуть бути джерелом високої інфляції [111]. Підсумки. Наш аналіз сукупного попиту і сукупної пропозиції показує, що кейнсіанські і монетаристські погляди на інфляційний процес не дуже відрізняються між собою. Обидва доводять, що високі темпи інфляції можуть мати місце тільки за високого темпу зростання грошей. Виявивши, що під інфляцією розуміємо безперервне зростання рівня цін швидким темпом, більшість економістів погоджуються з Мілтоном Фрідманом, нібито «інфляція завжди і всюди є грошовий феномен».