ЧОМУ ЗАСТОСОВУЄТЬСЯ ІНФЛЯЦІЙНА МОНЕТАРНА ПОЛІТИКА?

Хоча тепер нам відомо, що для генерування високої інфляції повинен мати місце високий темп зростання кількості грошей, ми все ще не знатимемо, чому така інфляція відбувається, поки не зрозуміємо, чому проводиться інфляційна монетарна політика.

Якщо кожен погоджується, що інфляція — недобра справа для економіки, чому ж так часто спостерігаємо її? Чому уряди проводять інфляційну монетарну політику? Оскільки ніхто особисто не бажає інфляції і оскільки нам відомо, що високі темпи зростання кількості грошей не виникають самі по собі, слід пам’ятати, що уряди для досягнення інших цілей застосовують високі темпи зростання кількості грошей і високу інфляцію. У цьому розділі ми дослідимо ті види урядової політики, які виступають загальними джерелами інфляції.Націлювання на високу зайнятість та інфляція

Перша мета, що її прагнуть уряди і яка часто спровоковує інфляцію, є висока зайнятість. Уряду США доручено законом (Закон про зайнятість 1946 р. і закон Гемфрі — Гокінса 1978 р.) забезпечувати високу зайнятість. Хоча обидва закони вимагають високого рівня зайнятості, що відповідає стабільному рівню цін, на практиці уряд часто ставив за мету високу зайнятість і недостатньо турбувався про інфляційні наслідки своєї політики. Це особливо стосується середини шістдесятих і сімдесятих років, коли уряд починав активно стабілізувати безробіття.

Існують два види інфляції, що можуть бути результатом активної стабілізаційної політики, яка спрямована на високу зайнятість. Перший відбувається внаслідок збурень-зривів пропозиції, другий — нав’язаного робітниками вищого рівня заробітної плати. Інфляцію попиту спричиняють дії урядовців, котрі проводять політику, завдяки якій крива сукупного попиту переміщується праворуч. Ми тепер застосуємо інструментарій сукупного попиту і сукупної пропозиції для дослідження того, як націлювання на високу зайнятість може призвести до інфляції попиту та інфляції, що обумовлюється витратами.

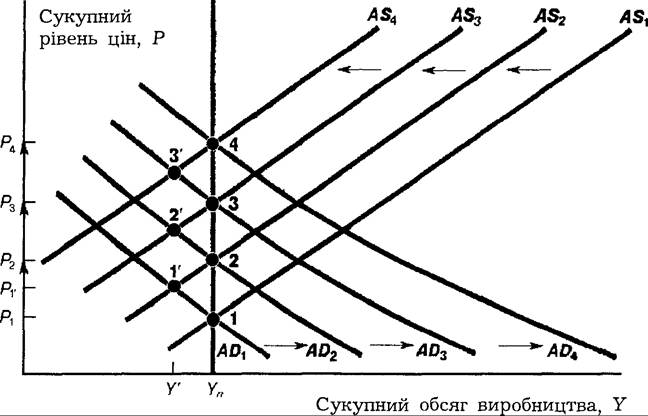

Інфляція, що обумовлюється витратами. На графіку 28.5 економіка початково перебуває у точці 1, на перетині кривої сукупного попиту AD1 і кривої сукупної пропозиції AS1. Припустімо, що робітники вирішили підвищити заробітну плату (1), тобто вони хочуть збільшити свою реальну заробітну плату, що характеризує кількість товарів та послуг, які вони можуть купити; або (2) вони сподіваються, що темпи

заробітної плати. Оскільки уряд пішов на поступки робітникам стосовно заробітної плати, про активістську політику із метою досягнення високої зайнятості часто говорять як про політику зайнятості.

Робітники, з’ївши одержаний пиріг, можуть захотіти збільшити свої заробітки знову. Крім того, інші робітники тепер можуть усвідомити, що їхня заробітна плата впала порівняно з рівнем плати їхніх товаришів по професії. І оскільки вони не хочуть пасти задніх, то знову вимагатимуть підвищення заробітної плати. Як результат, крива сукупної пропозиції переміститься ліворуч знову до AS3. Безробіття поширюється знову, коли економіка переміщується у точку 2', і активістську політику можна застосувати ще раз для переміщення кривої сукупного попиту до AD3; економіка повернеться до повної зайнятості за рівня цін P3. Якщо цей процес продовжуватиметься, то результатом стане безперервне зростання рівня цін, тобто інфляція, що обумовлена витратами.

Яку роль відіграє монетарна політика у розвитку інфляції витрат? Ця інфляція може мати місце, коли крива сукупного попиту безперервно переміщується праворуч. У кейнсіанському аналізі перше переміщення кривої сукупного попиту до AD2 може звичайно досягатися за рахунок разового збільшення урядових видатків або разового зменшення податків, з таким необхідним переміщенням ліворуч кривої сукупного попиту до AD3.

Обмеження для максимального обсягу урядових видатків і мінімального рівня податків мають запобігти використанню цієї експансіоністської фіскальної політики протягом довгого періоду. Отже, її не можна безперервно застосовувати з переміщенням ліворуч кривої сукупного попиту. З іншого боку, крива сукупного попиту може постійно переміщуватися праворуч через безперервне зростання пропозиції грошей, тобто підвищення темпу зростання кількості грошей. Отже, інфляція, що обумовлена зростанням витрат, є також монетарним феноменом, бо вона не може мати місця поза політикою зайнятості і мовчазнбі згоди керівництва кредитно-грошових установ на вищий темп зростання кількості грошей.Інфляція попиту. Досягнення мети високої зайнятості може призвести до інфляційної монетарної політики й іншим шляхом. Навіть за повної зайнятості безробіття завжди існує внаслідок несподіваних збурень попиту і пропозиції на ринку праці, що утруднює приведення у відповідність числа працівників і робочих місць. Безробітний працівник автомобільної промисловості в Детройті може не знати про відкриття робочого місця в електронній промисловості в Каліфорнії. Проте навіть коли він знав би про це, то, можливо, не схотів би переїздити або перекваліфіковуватися. Тому норма безробіття, коли має місце повна зайнятість (природний рівень безробіття), буде більшою за нуль.

Якщо творці економічної політики встановлюють завдання для безробіття на такому низькому рівні, що нижчий за природний, то це може заклас-

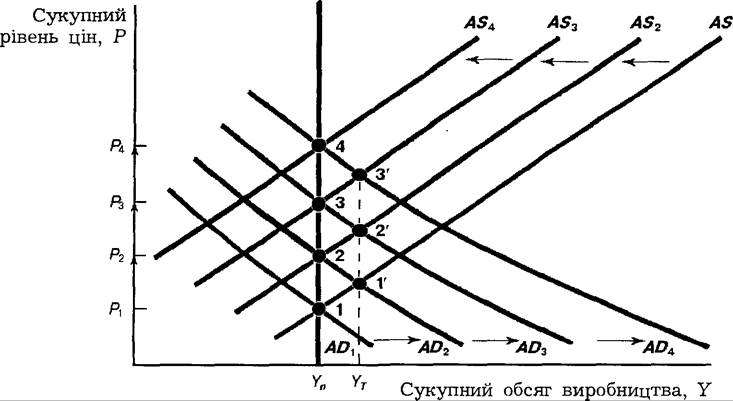

Графік 28.6. Інфляція попиту. Наслідки встановлення завдання з безробіття па надто низькому рівні

Надто низький рівень безробіття, що передбачений завданням (надто високе завдання з обсягу виробництва Y71), змусить уряд переміщувати криву сукупного попиту з ADi до ADz, ADz і т. д, в той час як крива сукупної пропозиції переміщуватиметься з ASi до ASz, ASs і т. д. Результатом буде безперервне зростання рівня цін, що відоме як інфляція попиту.

ти основи для вищого темпу зростання кількості грошей і, як наслідок, інфляції. Ми знову можемо побачити, як це відбувається, застосувавши криві сукупного попиту і сукупної пропозиції (графік 28.6).

Якщо творці економічної політики мають завдання з безробіття (скажімо, 4 %), що нижче природного рівня (нинішня його оцінка — 6 %), тоді вони намагатимуться досягнути більшого обсягу національного виробництва, ніж той, що відповідає природному рівню. Це завдання з обсягу виробництва позначено як Yt на графіку 28.6. Припустімо, що економіка перебуває в точці 1, тобто біля природного рівня, що менше цільового обсягу виробництва, Yτ. Щоб досягнути 4 %-ної норми безробіття, влада запроваджує таку політику, що збільшує сукупний попит. Впливи цієї політики переміщують криву сукупного попиту доти, доки вона не досягне AD2 і економіка не переміститься в точку 1'. Обсяг виробництва є Yτ, і мета 4 %-ної норми безробіття досягнута.

Цільове завдання норми безробіття є нижчим за природний рівень. Заробітна плата зростає, і крива сукупної пропозиції переміщується ліворуч до AS2, а економіка з точки 1' у точку 2. Економіка повернеться до природного рівня безробіття, але за вищого рівня цін*Р2- Ми могли б зупинитися на цьому, але, оскільки безробіття знову перевищує запланований рівень, творці економічної політики мають знову перемістити праворуч криву сукупного попиту в AD3, щоб досягнути цільового обсягу виробництва у точці 2'. Весь цей процес переміщуватиме далі економіку до точки 3 і вище. Який загальний результат? Постійно зростаючий рівень цін, інфляція.

Яким чином політики спроможні безперервно переміщувати криву сукупного попиту праворуч? Ми вже бачили, що цього неможливо досягнути за допомогою фіскальної політики в зв’язку з обмеженням на зростання урядових видатків і на зменшення податків. Замість цих заходів доведеться вдаватися до стимулювальної монетарної політики, тобто до безперервного зростання пропозиції грошей і, отже,— до високого темпу зростання кількості грошей.

Націлювання на надто високий обсяг виробництва, або, що рівнозначно, на надто низьку норму безробіття є джерелом інфляційної монетарної політики. Проте для політиків здається безглуздим поводитися так. Вони не отримали «вигоди» від безперервного збільшення обсягу виробництва, але індукували «зло» інфляції. Проте, якщо вони не зрозуміють, що цільова норма безробіття є нижчою за природний рівень, то процес, який ми спостерігали на графіку 28.6, розвинеться раніше, ніж вони усвідомлять свою помилку.

Оскільки описана інфляція є наслідком політики, що переміщує криву сукупного попиту праворуч, цей вид інфляції називають інфляцією попиту. Навпаки, інфляція, що обумовлена витратами, відбувається тоді, коли працівники нав’язують свій рівень заробітної плати. Чи легко відрізнити ці види інфляції на практиці? Ні. Ми бачимо, що обидва види інфляції пов’язані з більшою кількістю грошей, тому на цій основі їх неможливо відрізнити. Проте, як випливає з графіків 28.5 і 28.6, інфляція попиту пов’язується з періодами, коли безробіття нижче природного рівня, в той час як інфляція пропозиції асоціюється з періодами, коли безробіття є вищим за природний рівень. Щоб встановити, який вид інфляції має місце, потрібно подивитися, чи безробіття було вищим, чи нижчим за його природний рівень. Це було б легко зробити, якби економісти і державні діячі знали, як вимірювати природний рівень безробіття. Проте, на жаль, це дуже важке наукове питання, все ще повністю не розв’язане економістами-теоретиками. Крім того, відмінність між інфляцією попиту і інфляцією витрат невиразна, бо інфляція витрат може виходити з інфляції попиту. Коли інфляція попиту індукує вищі темпи інфляції, то сподівана інфляція фактично зростатиме і штовхатиме робітників до вимог вищої заробітної плати, щоб їхня реальна заробітна плата не впала. Отже, інфляція попиту зрештою може спричинити інфляцію витрат.

Бюджетні дефіцити та інфляція

Наш аналіз грошей та інфляції показав, що іншим можливим джерелом інфляційної монетарної політики є бюджетні дефіцити. У розділі 18 ми дізналися, що уряд може фінансувати бюджетні дефіцити одним із двох способів: шляхом продажу облігацій населенню або створення грошей, тобто «емісії грошей» (у США це робиться через продаж Державною скарбницею облігацій населенню, які потім купує Федеральна резервна система). Продаж облігацій населенню не справляє прямого впливу на грошову масу (і, отже, на пропозицію грошей). Тому він не чинитиме очевидного впливу на сукупний попит і не повинен мати інфляційних наслідків. З іншого боку, емісія грошей дійсно впливає на сукупний попит і може викликати інфляцію.

З нашого попереднього аналізу ми бачили, що інфляція може розвиватися тільки тоді, коли безперервно зростає запас грошей. Чи може державний дефіцит, що фінансується шляхом емісії грошей, посилювати інфляцію? Так, якщо бюджетний дефіцит існує протягом тривалого проміжку часу. У першому періоді, коли дефіцит фінансується шляхом емісії грошей, пропозиція грошей збільшується, переміщуючи криву сукупного попиту праворуч, що веде до зростання рівня цін (графік 28.2). Якщо бюджетний дефіцит все ще існуватиме в наступному періоді, то його знову доведеться фінансувати. Пропозиція грошей збільшиться знову, і крива сукупного попиту знову переміститься праворуч, викликаючи дальше зростання рівня цін. Доки існує дефіцит і уряд вдається до емісії грошей для оплати цього дефіциту, доти триватиме цей процес. Фінансування постійних дефіцитів шляхом емісії грошей вестиме до тривалої підтримуваної інфляції.

Важливим моментом є те, що дефіцит постійний. Коли дефіцит тимчасовий, то він не викликатиме інфляції, бо ситуація була б такою, як на графіку 28.3, де має місце разове збільшення урядових видатків. У цьому випадку, коли має місце дефіцит, відбудеться збільшення грошей для його фінансування і переміщення кривої сукупного попиту праворуч, що підвищить рівень цін. Якщо дефіцит зникне в наступному періоді, тоді не існує більше потреби в емісії грошей. Крива сукупного попиту далі не переміщуватиметься, а рівень цін більше не зростатиме. Отже, одноразове збільшення пропозиції грошей у зв’язку з тимчасовим дефіцитом генерує тільки разове збільшення рівня цін, а інфляція не розвивається.

Підсумуємо: дефіцит може бути джерелом постійної інфляції, тільки коли (1) він постійний, а не тимчасовий; (2) уряд фінансує його шляхом емісії грошей, а не випуском облігацій для населення.

Якщо інфляція є наслідком емісії, то чому уряди часто фінансують постійні дефіцити шляхом емісії грошей? Відповідь на це питання є визначальною для розуміння, як бюджетні дефіцити призводять до інфляції.

Бюджетні дефіцити і емісія грошей у інших країнах. Хоча США мають добре розвинений ринок капіталів, на якому можна продавати державні облігації у величезних розмірах, цього немає у багатьох країнах, що розвиваються. Якщо країни, що розвиваються, хочуть дати раду державним дефіцитам, то вони не можуть фінансувати їх шляхом випуску облігацій, через що повинні вдаватися до іншої єдиної альтернативи — емісії грошей. Як результат, коли вони мають великі дефіцити стосовно їхнього ВНП, то пропозиція грошей зростає значними темпами, що викликає інфляцію.

Раніше наводився приклад латиноамериканських країн з високими темпами інфляції та високими темпами зростання кількості грошей як доказ того, що інфляція — це грошовий феномен. Ці латиноамериканські країни з високими темпами зростання кількості грошей мають постійні, надзвичайно великі бюджетні дефіцити стосовно ВНП. Єдиним шляхом фінансування дефіцитів є додаткова емісія грошей. Тому основним джерелом високих темпів інфляції є великі бюджетні дефіцити.

У всіх випадках гіперінфляції велетенські урядові бюджетні дефіцити виступають також основним джерелом інфляційної монетарної політики. Бюджетні дефіцити в роки гіперінфляції настільки великі, що навіть коли ринок капіталів існує, щоб випускати державні цінні облігації, цей ринок не має достатньої місткості, щоб поглинути кількість облігацій, які уряд бажає продати. У цій ситуації уряд повинен вдатися до друкарського верстата, щоб фінансувати дефіцити.

Державні дефіцити і емісія грошей у США. Досі ми бачили, чому бюджетні дефіцити в окремих країнах ведуть до емісії грошей та інфляції. Або дефіцити є велетенськими, або країна не має достатніх надлишків на ринках капіталів, на яких можна продавати державні облігації. Проте жодна з цих ситуацій, здається, не стосується Сполучених Штатів Америки. Віднедавна США відчувають дефіцити значно більші, ніж у минулому. Величина цих дефіцитів щодо ВНП є незначною порівняно з дефіцитами країн, що зазнавали гіперінфляції. Дефіцит бюджету США як відсоток ВНП досягнув максимуму 6 % у 1983 р., в той час як дефіцит бюджету в Аргентині часто перевищував 15 % ВНП. Крім того, оскільки США мають найкраще розвинутий державний ринок облігацій порівняно з будь-якою іншою країною у світі, вони можуть випускати великі кількості облігацій для фінансування дефіциту їхнього бюджету.

Хоча здається, що помірні дефіцити у США не повинні викликати інфляцію, не слід вважати, що ці дефіцити не несуть небезпеки інфляції. Щоб зрозуміти, чому помірні бюджетні дефіцити можуть бути інфляційними, згадайте, що ФРС може ставити за мету недопущення високих процентних ставок (розділ 18). Коли уряд випускає облігації для фінансування дефіциту, то може посилити тиск на процентні ставки, вести до їхнього зростання. ФРС може купувати облігації для підтримання їхнього курсу і запобігти зростанню процентних ставок. Оскільки купівля ФРС на відкритому ринку веде до збільшення грошей підвищеної ефективності, чистим наслідком урядового фінансування дефіциту шляхом випуску облігацій є збільшення пропозиції грошей. Якщо дефіцит бюджету тривалий, то величина пропозиції облігацій зростає, і тиск до зростання процентних ставок продовжується. За таких обставин ФРС купуватиме облігації знову і знову, пропозиція грошей безперервно зростатиме, і матиме місце інфляція.

Не всі економісти погоджуються, що дефіцити самі по собі ведуть до виникнення безперервного тиску, що спрямований на зростання процентних ставок. Нині здійснюється багато досліджень для оцінки важливості бюджетних дефіцитів у розвитку інфляційного процесу. Проте багатьох економістів турбує те, що великі дефіцити у США можуть вести до вищої інфляції.

Підсумки. Хоча висока інфляція є «завжди і всюди грошовим феноменом» у тому розумінні, що вона не може відбуватися без високого темпу зростання кількості грошей, все ж існують причини для продовження інфляційної монетарної політики. Двома основними причинами є вірність урядовців політиці високої зайнятості і наявність постійних дефіцитів державного бюджету.