РАННІ MOHETAPHCTCbKI ДОКАЗИ ЩОДО ВАЖЛИВОСТІ ГРОШЕЙ

На початку 1960-х років Мілтон Фрідман і його послідовники опублікували серію досліджень, які грунтувалися на скорочених формальних доказах, що підтримували випадок потужного впливу грошей на економічну діяльність.

Скорочений формальний доказ здебільшого можна розчленувати на три частини: (1) часовий доказ, який встановлює, чи коливання однієї змінної, як правило, пов’язане з іншою змінною; (2) статистичний доказ, який здійснює формальні статистичні перевірки щодо кореляції динаміки однієї змінної з іншою змінною; (3) історичний доказ, який досліджує особливі історичні епізоди з метою виявити, чи коливання однієї змінної спричинили зміни іншої. Тепер розгляньмо монетаристський доказ важливості грошей, що включає всі ці три частини.Часовий доказ

Монетаристський часовий доказ розглядає, яким чином темп зростання пропозиції грошей змінюється стосовно ділового циклу. Доведення цього взаємозв’язку було уперше подане Фрідманом і Шварц у вищезгаданій праці «Гроші і ділові цикли», опублікованій у 1963 р.[95].

Фрідман і Шварц виявили, що в кожному діловому циклі, які вони досліджували за майже столітній період, темп зростання пропозиції грошей завжди зменшувався до зменшення обсягу виробництва. Пік у темпі зростання грошей в середньому наставав за шістнадцять місяців до досягнення піку обсягу виробництва. Проте різниця в часі між зміною темпу зростання грошей і зміною обсягу виробництва є змінною і коливається в інтервалі від кількох місяців до понад двох років. Висновок Фрідмана і Шварц з цього приводу полягає в тому, що зростання кількості грошей викликає коливання ділового циклу, а впливи цього зростання на діловий цикл відбуваються через «довгі і змінні проміжки».

Часовий доказ грунтується на філософському принципі, що вперше сформульований латиною — post hoc, ergo propter hoc, — який означає, що одна подія породжує іншу.

Цей принцип дійсний, якщо ми знаємо, що перша подія є екзогенною подією, тобто подією, що відбувається як результат незалежної дії. Крім того, цей принцип означає, що ця перша подія не викликана подією, що йшла за нею, або якимось третім чинником, що міг вплинути на обидві події. Якщо перша подія є екзогенною, а друга логічно випливає з першої, то ми можемо бути впевненими, що саме перша подія спричиняє другу.Прикладом екзогенної події є контрольований експеримент. Хімік змішує два препарати, і раптово його лабораторія разом з ним злітає

в повітря. Ми можемо бути абсолютно переконаними в тому, що причиною його смерті став акт змішування цих двох хімікалій. Принцип post hoc, ergo propter hoc, є винятково корисним у науковому експериментуванні. ;

На жаль, аналітична економія не має точності таких наук, як фізика або хімія. Ми часто не можемо бути впевненими в тому, що певна економічна подія, така, як зменшення темпу зростання грошей, є екзогенною. Вона могла спричинитися з самої себе третім чинником або подією, яку вона, за загальною думкою, спричиняє. Коли одна подія (така, як падіння обсягу виробництва), як правило, іде за іншою (падіння темпу зростання грошей), то ми не можемо бути впевненими, що саме падіння темпу зростання грошей спричинило зменшення обсягу виробництва. Часовий доказ має скорочену формальну природу, адже він розглядає безпосередню залежність динаміки двох змінних. Зростання грошей могло управляти обсягом виробництва, але обидві ці події також могли керуватися якимось третім чинником.

Оскільки часовий доказ має скорочену формальну природу, то існує також можливість оберненого причинного зв’язку, за яким зростання обсягу виробництва викликає зростання кількості грошей. Як може цей зворотний причинний зв’язок вступити в дію, коли зростання кількості грошей все ще керує обсягом виробництва? Існує декілька шляхів до цього зворотного причинного зв’язку, але ми матимемо справу саме з одним прикладом [96].

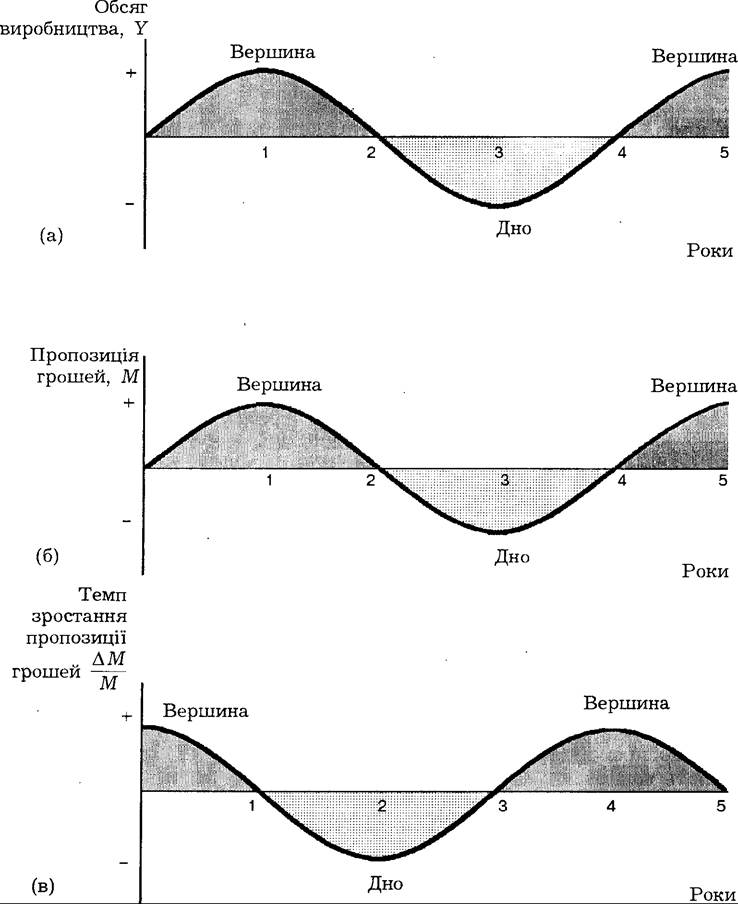

Припустімо, що ми перебуваємо в гіпотетичній економіці з дуже регулярною зміною фаз ділового циклу [зображено на частині (а) графіка 27.2].

Тривалість ділового циклу чотири роки, тобто проходить чотири роки від однієї вершини до настання іншої або від однієї фази спаду до настання іншої фази спаду. Припустімо, що в нашій гіпотетичній економіці має місце зворотний причинний зв’язок — від обсягу виробництва до пропозиції грошей. При цьому динаміка пропозиції грошей і обсягу виробництва перебувають у досконалій залежності, тобто пропозиція грошей (M) і обсяг виробництва (Y) зростають або падають водночас. Результат полягає в тому, що фази вершини і дна для M і для Y на частинах (а) і (б) графіка настають достоту в один і той же час. Отже, у цьому випадку між M та Y не існує керуючого або керованого взаємозв’язку.Тепер побудуємо темп зростання пропозиції грошей з ряду пропозиції грошей частини (б) графіка. Це зроблено нижче на частині (в)

Графік 27.2. Гіпотетичний приклад, в якому зростання кількості грошей управляє обсягом виробництва.

Хоча ні М, ні У не управляють одне одним (тобто їхні вершини і мінімуми збігаються), ΔM∕M досягає свого максимуму і мінімуму на один рік перед M та У, тобто веде обидва ряди. (Зауважте, що M та У на частинах графіка зображаються як переміщення навколо додатного середнього значення, через що «+» означає значення вище середнього, а «-» означає значення нижче середнього, а не від’ємне значення). графіка. Яким є темп зростання пропозиції грошей, коли економіка перебуває у фазі вершини — на 1-му і 5-му роках? В цих точках темп зростання грошей збільшується взагалі, бо темп зростання є нуль. Так само у фазі дна на третьому році темп зростання грошей становить нуль. Коли пропозиція грошей падає від фази вершини на першому році до фази дна на третьому році, то мають місце від’ємні темпи зростання кількості грошей, і темп падіння найбільший у проміжку між роками 1 та 3 (пік 2). На частині (в) графіка темп зростання кількості грошей є нижчим від року 1 до року 3, а його найбільше від’ємне значення досягається у році 2.

За цими ж міркуваннями ви можете побачити, що темп зростання кількості грошей має додатні значення у роки від 0 до 1 і з 3 до 5, а найвищий темп зростання досягається у роки 0 та 4. Коли ми з’єднаємо всі ці точки, то отримаємо ряд зростання кількості грошей на частині (в), де вершини настають у роки 0 та 4, а дно досягається у році 2.Тепер погляньмо на взаємозв’язок ряду зростання грошей на частині (в) графіка з рівнем обсягу виробництва [частина (а)]. Як бачимо, ряд зростання грошей завжди має свою вершину (і дно) рівно на рік раніше, ніж настає вершина (і дно) обсягу виробництва. Тепер ми виявляємо, що в нашій гіпотетичній економіці темп зростання кількості грошей завжди зменшується на один рік раніше до зменшення обсягу виробництва. Проте цей доказ не означає, що зростання грошей керує обсягом виробництва. По суті, за припущенням, нам відомо, що ця економіка є такою, в якій причинний зв’язок фактично іде від обсягу виробництва до пропозиції грошей. В такому випадку між цими змінними немає керуючого або керованого взаємозв’язку. Тільки вибравши для використання темп зростання пропозиції грошей, а не обсяг виробництва, можна знайти керівний взаємозв’язок.

Цей приклад показує, наскільки легким є неправильне тлумачення взаємозв’язку в часі. Крім того, шукаючи те, що ми сподівалися знайти, ми могли зосередитися на такій змінній, як темп зростання грошей, а не на рівні обсягу виробництва, що вело б до неправильного взаємозв’язку. Часовий доказ може бути небезпечним знаряддям для розв’язання питання про причинний зв’язок.

Твердження: «одна особа є керуючою, а інша особа є керованою»,— часто надто однозначне. Наприклад, ви можете легко тлумачити взаємозв’язок зростання грошей і обсягу виробництва на графіку 27.2 і сказати: темп зростання грошей відстає на три роки від обсягу виробництва. Зрештою, вершини в ряді зростання грошей настають на три роки пізніше після досягнення вершин у ряді обсягу виробництва. Коротше кажучи, можна сказати, що обсяг виробництва керує зростанням грошей.

В цілому ми бачили, що часовий доказ дуже складно тлумачити. По-перше, доки ми не впевнені, що зміни у керівній змінній є екзогенними подіями, доти ми не можемо бути впевненими, що керівна змінна насправді спричиняє змінну, яка іде за нею. По-друге, надто легко виявити саме те, що ви шукаєте, дивлячись на часовий доказ. Можливо, найкращим способом для опису цієї небезпеки є вираз: «Часовий доказ існує в очах дослідника».

Статистичний доказ

Монетаристський статистичний доказ досліджує взаємозв’язок між грішми і сукупним обсягом виробництва або сукупними видатками через проведення формальних статистичних перевірок. Знову-таки в 1963 р. (очевидно, врожайний для монетаристів рік), Мілтон Фрідман і його співавтор Давид Мейзельман опублікували статтю, в якій пропонувалася перевірка монетаристської та кейнсіанської моделей 1. У кейнсіанській системі інвестиції та урядові видатки виступають джерелами коливань сукупного попиту, тому Фрідман та Мейзельман побудували «кейнсіанську» автономну змінну видатків (А), що дорівнює інвестиційним та урядовим видаткам. Вони характеризували кейнсіанську модель таким чином, що А повинна перебувати у тісному взаємозв’язку з сукупними видатками (Y), в той час як пропозиція грошей (M) — ні. В монетаристській моделі пропозиція грошей є джерелом коливань сукупних видатків, і M повинна перебувати в тісному взаємозв’язку з У, в той час як А — не повинна.

Логічним способом дізнатися, яка модель краща, це виявити, що має тісніший зв’язок з Y: M чи А Коли Фрідман і Мейзельман проводили це дослідження для багатьох різних періодів на основі даних по США, то виявили, що монетаристська модель виграє[97] [98]. Вони дійшли висновку, що аналіз монетаристів дає кращий опис того, як визначаються сукупні видатки, ніж кейнсіанський аналіз. Однак проти доказу Фрідмана — Мейзельмана було зроблено декілька заперечень: 1. Типова критика скороченого формального доказу вже аналізувалася: може мати місце зворотний причинний зв’язок або третій чинник може керувати обома рядами. 2. Дослідження не може бути переконливим, бо кейнсіанській моделі було дано надто спрощену характеристику. Кейнсіанські структурні моделі часто містять сотні змінних, тому кейнсіанська модель з одним рівнянням, яку перевіряли Фрідман і Мейзельман, можливо, не відображала впливів автономних видатків. Крім того, кейнсіанські моделі містять впливи інших змінних. Ігнорування цих змінних призводить до перебільшення впливів монетарної політики, а також до недооцінки впливів автономних видатків. 3. Фрідман і Мейзельман могли побудувати міру автономних видатків, А, невдало, аби кейнсіанська модель не функціонувала добре. Наприклад, замовлення на оборонне устаткування впливають на сукупні видатки до того, як з’являться у вигляді видатків у змінній автономних видатків, застосованій Фрідманом і Мейзельманом. Сумлінніша побудова змінної автономних видатків повинна взяти до уваги розміщення замовлень на оборонне устаткування. Коли змінна автономних видатків була побудована критиками дослідження Фрідмана — Мейзельмана точніше, то виявилися протилежні результати: кейнсіанська модель вигравала 1. Свіжіші, недавні дослідження щодо правомірності різних способів визначення автономних видатків не віддають чіткої переваги ні кейнсіанській, ні монетаристській моделі [99] [100]. Історичний доказ Історичний доказ монетаристів, запропонований у праці Фрідмана і ПІварц «Монетарна історія Сполучених Штатів: 1867 —1960», був дуже вагомим для підтримки монетаристської позиції. Ви мали нагоду пересвідчитися, що ця праця була надзвичайно важливою для критичного розгляду ранньої кейнсіанської думки. В ній доводиться, що «велика депресія» не була періодом політики «дешевих грошей». Депресію радше можна було б приписати на рахунок різкого зменшення пропозиції грошей з 1930-го по 1933 рік, що було наслідком банківської паніки. Крім того, «Монетарна історія Сполучених Штатів: 1867 — 1960» переконливо показує, що темп зростання грошей керує діловим циклом, бо цей темп зменшується перед кожним спадом. Цей часовий доказ є, звичайно, об’єктом критичного розгляду, що зазначалося раніше. Однак історичний доказ містить один аспект, що робить його відмінним від інших монетаристських доказів, аналізованих дотепер. Мало місце декілька епізодів, у яких зміна пропозиції грошей була екзогенною подією. Ці епізоди практично можуть розглядатися як контрольовані експерименти, тому принцип post hoc, ergo propter hoc є, очевидно, обгрунтованим. Якщо в цих епізодах невдовзі за падінням темпу зростання пропозиції грошей починається падіння обсягу виробництва, то подано значно вагоміший доказ того, що зростання кількості грошей є рушійною силою, яка лежить в основі ділового циклу. Одним із найкращих прикладів такого епізоду є збільшення резервних вимог у 1936 —1937 рр. (аналізувалося у розділі 20), що призвело до різкого падіння пропозиції грошей і їхнього темпу зростання. Підвищення резервних вимог було здійснено через те, що Федеральна резервна система намагалася посилити контроль над монетарною політикою. Цей крок, звичайно, не було зроблено як реакцію на стан економіки. Ми, отже, можемо виключити зворотний причинний зв’язок від обсягу виробництва до пропозиції грошей. Також важко припустити, що третій чинник міг керувати діями ФРС по збільшенню резервних вимог, що могло також прямо вплинути на обсяг виробництва. Таким чином, зменшення пропозиції грошей у цьому епізоді можна класифікувати як екзогенну подію з характеристиками контрольованого експерименту. Незабаром після цього «контрольованого експерименту» настав дуже глибокий спад 1937 —1938 рр. Висновок: у цьому епізоді зміна пропозиції грошей через підвищення ФРС резервних вимог спричинила прихід фази спаду ділового циклу. «Монетарна історія Сполучених Штатів: 1867 —1960» також засвідчує інші історичні епізоди, такі, як банківська паніка 1907 р. та інших років, коли падіння темпу зростання кількості грошей знову було екзогенною подією. Той факт, що рецесія часто-густо вочевидь наступала після екзогенного падіння темпу зростання грошей, є дуже вагомим доказом того, що зміни в темпі зростання пропозиції грошей справді впливають на сукупний обсяг виробництва. Перегляд монетаристських доказів Куди приводить нас аналіз доказів монетаристів? Ми бачили, що внаслідок зворотного зв’язку або можливої наявності третього чинника існує ряд серйозних сумнівів щодо висновків, які зроблені на основі лише часового та статистичного доказів. Проте ряд історичних свідчень, в яких екзогенне зменшення темпу зростання кількості грошей супроводжувалося фазою спаду ділового циклу, справді забезпечує потужну підтримку позиції монетаристів. Коли історичний доказ поєднується з часовим і статистичним доказами, то висновок, що гроші справді мають значення, видається обгрунтованим. Можна зрозуміти, чому поява монетаристських доказів приголомшила професійних економістів. Протягом тривалого часу більшість з них вважали, що гроші взагалі не мають значення. Монетариста продемонстрували, що ця рання кейнсіанська позиція була вочевидь неправильною, і її багато в чому було переглянуто. Усвідомлення помилковості позиції щодо неважливості грошей не обов’язково означає, що слід повністю сприйняти позицію, нібито значення мають лише гроші. Багато прихильників кейнсіанського напрямку змістило свої погляди у бік монетаристського підходу, але повністю його не сприйняли. Замість цього вони зайняли проміжну позицію, яка сумісна з кейнсіанським аналізом сукупної пропозиції і сукупного попиту, описаним у розділі 26. Ці економісти вважають, що гроші є вкрай важливими, але що фіскальна політика, а також чистий експорт, як і «життєсприйняття», також впливають на коливання сукупного попиту. Після успішної монетаристської атаки проти раннього кейнсіанського підходу економічні дослідження пішли по двох напрямках. Один з них поглиблював аналіз на основі кейнсіанських структурних моделей. З монетаристських доказів було винесено два важливі уроки. Перший полягав у необхідності бути уважнішими у визначенні того, як змінні фіскальної політики впливають на економічну активність в кейнсіан- ській теоретичній системі. Прикладом є використання замовлень на оборонне устаткування. Саме величина цих замовлень, а не дані про оборонні видатки, визначає вплив фіскальної політики на сукупний попит. Інший урок полягає в тому, що існують, очевидно, ще якісь аспекти впливу грошей на сукупний попит, аніж просто впливи процентних ставок на інвестиції. Отже, докази монетаристів спонукали прихильників кейнсіанського напрямку до пошуку нових аспектів монетарного впливу, тобто впливу грошей на економіку. Одним із лідерів цього пошуку був лауреат Нобелівської премії з економіки Франко Модільяні з Масачусетського технологічного інституту. Саме він наприкінці 1960-х років посприяв розвитку структурної моделі, яка тепер використовується Радою керуючих Федеральної резервної системи для передбачення ділової активності та аналізу економічної політики. Ця модель відома як FRB-MIT (Federal Reserve Board-Massachusetts Institute of Technology), або, як зараз її називають,— модель MPS. Другий напрямок поглиблює і вдосконалює монетаристський скорочений формальний доказ, застосовуючи складніші формальні моделі. Зокрема були побудовані малі формальні моделі, що дозволили вимірювання відносного впливу і монетарної, і фіскальної політики. При цьому моделі передбачали, що політика впливає на ділову активність через довгі проміжки часу. Це дослідження досягнуло найвищої точки в моделі Сент-Луїса, яка була розвинута федеральним резервним банком Сент-Луїса наприкінці 1960-х — на початку 1970-х років.