3.3. Реалізація методичного підходу до визначення стимулюючого рівня фінансової автономії органів місцевого самоврядування

Розвиток цілісної відкритої системи, якою є національна економіка, забезпечується внаслідок функціонування окремих її елементів, якими є АТО, причому таке функціонування повинно мати узгоджений характер.

Відповідно управління соціально-економічним розвитком ATO має бути спрямоване одночасно на стимулювання цього розвитку із врахуванням їх специфіки та на підтримання сталості системи національної економіки.Загалом управління представляє собою процес здійснення впливу на окремий об’єкт, систему або елементи системи з метою досягнення певного результату, стану чи трансформації системи.

Регулювання соціально-економічного розвитку ATO представляє собою процес підтримання сталого соціально-економічного стану (сталості тенденції динаміки соціально-економічного розвитку) відповідного територіального утворення.

Фінансове регулювання полягає у регламентуванні розподільних відносин у суспільстві та є елементом фінансового механізму. Останній, за допомогою фінансових інструментів (податки, внески і відрахування, субсидії, дотації тощо), які створюються у складі такого механізму, впливає на соціально-економічний розвиток АТО. Методами такого впливу виступають фінансове регулювання та фінансове забезпечення - підсистеми фінансового механізму [131, с. 152-159].

Фінансова автономія органів місцевого самоврядування, як було зазначено вище, виступає елементом фінансового механізму регулювання соціально- економічного розвитку ATO та одночасно входить до складу фінансового регулювання та фінансового забезпечення. Як елемент такого механізму фінансова автономія органів місцевого самоврядування може бути віднесена до вбудованого інструментарію, котрий зумовлює зміни економічного середовища, розвиток якого він регулює, але при цьому внаслідок існування зворотного причинно-наслідкового

зв’язку між фінансовим інструментом і середовищем, змінюється сам.

В залежності від завдань фінансової політики змінюється склад фінансових інструментів. Саме дієвістю окремих інструментів фінансового механізму визначається його ефективність [131, с. 160].Фінансовий механізм регулювання соціально-економічного розвитку ATO можна розглядати як систему взаємопов’язаних методів, важелів, інструментів, які спричинюють вплив на її соціально-економічний розвиток за допомогою регламентування розподільних відносин.

Структуру системи можна визначити по-різному, наприклад, поділити її на підсистеми, а останні — на елементи. Елементом можна вважати об’єкт регулювання, внутрішня структура якого не цікавить органи управління, але окремі його характеристики впливають на інші елементи і на систему в цілому. Система та елементи системи — поняття умовні. Сукупність об’єктів регулювання, які розглядаються на певному рівні як система, на вищому рівні можуть бути елементом іншої системи.

У нашому випадку об’єктом регулювання виступає соціально-економічний розвиток АТО. Суб’єктами регулювання є органи місцевого самоврядування, підприємства, організації, установи, що мають у розпорядженні та компетенції фінансові інструменти, застосування яких спричинює вплив на соціально- економічний розвиток АТО. Місія такого регулювання полягає у забезпеченні сталості стану (тенденції) соціально-економічного розвитку АТО.

Доцільність встановлення ефективного рівня фінансової автономії органів місцевого самоврядування у регулюванні соціально-економічного розвитку ATO показано вище, оскільки доведено існування взаємозв’язку між рівнем такої автономії та рівнем соціально-економічного розвитку розвитку АТО.

Фінансову автономію органів місцевого самоврядування зазвичай включають до складу фінансового забезпечення, оскільки вона є результатом розподілу фінансових ресурсів держави на виконання владних повноважень таких органів. Як елемент фінансового механізму регулювання соціально-економічного розвитку ATO фінансова автономія органів місцевого самоврядування раніше не розглядалась.

Формування фінансової автономії органів місцевого самоврядування оцінювалось як наслідок реалізації певної фінансової політики держави щодо забезпечення виконання владних повноважень такими органами.

Однак сучасна вітчизняна та світова наукова думка все частіше схиляється до розгляду фінансової автономії як інструменту регулювання економічних процесів [108; 147; 206-211]. З огляду на це, доцільним було обґрунтувати встановлення ефективного рівня фінансової автономії органів місцевого самоврядування у регулюванні соціально-економічного розвитку АТО.Встановлення ефективного рівня фінансової автономії органів місцевого самоврядування у регулюванні соціально-економічного розвитку ATO може мати тактичну і стратегічну спрямованість. Щодо стратегічної спрямованості необхідним є врахувати: вплив фінансової автономії органів місцевого самоврядування на сталість функціонування всієї національної економіки, структурну цілісність системи національної економіки, пролонговані економічні та соціальні ефекти, пролонговані фінансові ефекти. Щодо тактичної спрямованості встановлення ефективного рівня фінансової автономії органів місцевого самоврядування у регулюванні соціально-економічного розвитку ATO необхідним є врахувати: досягнення сталості розвитку ATO у короткострокові проміжки часу, вплив фінансової автономії на окремі параметри соціально-економічного розвитку АТО, негайні економічні та соціальні ефекти.

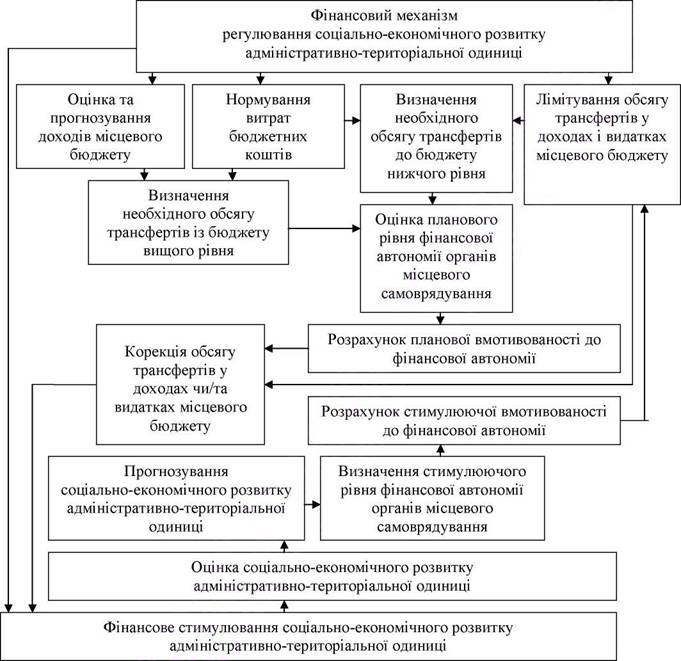

Зазвичай до структури фінансового механізму включають наступні елементи: фінансову оцінку та прогнозування, нормування, лімітування, санкції, стимули. Фінансова автономія органів місцевого самоврядування є синтетичним інструментом фінансового механізму регулювання соціально-економічного розвитку АТО, оскільки встановлення її ефективного рівня передбачає послідовне використання всіх зазначених елементів.

Можливість встановлення ефективного (стимулюючого) рівня фінансової автономії органів місцевого самоврядування у державному регулюванні соціально- економічного розвитку ATO схематично наведено на рис. 3.11.

Рис. 3.11. Фінансова автономія органів місцевого самоврядування у регулюванні соціально-економічного розвитку адміністративно-територіальної одиниці

Оцінка та прогнозування використовуються для визначення планованих доходів місцевого бюджету відповідними територіальними фінансовими управліннями на початкових стадіях бюджетного процесу.

До функцій фінансово-економічного управління входить, крім того, визначення прогнозованих параметрів соціально-економічного розвитку ATO для обґрунтування планованих рівнів доходів і видатків бюджету.

Тобто прогнозування вихідних параметрів фінансової автономії органів місцевого самоврядування є невід’ємним елементом звичайного бюджетного процесу. Однак таке прогнозування зазвичай виконується без врахування зворотного зв’язку між рівнем доходів та видатків бюджету і параметрами соціально-економічного розвитку АТО.

Фінансове планування в межах бюджетного процесу визначає обсяг трансфертів, необхідний для досягнення збалансованості місцевого бюджету в межах, необхідних для виконання органами місцевого самоврядування їх владних повноважень. Фінансове планування виконується на основі нормування витрат бюджетних коштів на задоволення тих чи інших потреб населення.

Фінансове планування та прогнозування визначають той рівень фінансової автономії органів місцевого самоврядування, який формується при усталеній фінансовій політиці держави без зміни співвідношення реалізації концепцій бюджетного унітаризму і федералізму.

Лімітування обсягу трансфертів у доходах і видатках місцевого бюджету провадиться двічі: по-перше, на початкових етапах бюджетного процесу, коли визначається необхідний обсяг додаткового фінансування виконання повноважень органів місцевого самоврядування, виходячи із планованих витрат бюджету і прогнозованих доходів; по-друге, після визначення стимулюючого рівня фінансової автономії органів місцевого самоврядування.

Досягнення стимулюючого рівня фінансової автономії органів місцевого самоврядування забезпечує дієвість такого елементу фінансового механізму регулювання соціально-економічного розвитку ATO як фінансове стимулювання.

Таким чином, фінансова автономія органів місцевого самоврядування як синтетичний інструмент фінансового механізму регулювання соціально- економічного розвитку ATO включає в себе інші його інструменти, які цілеспрямовано можуть бути використані для узгодженого впливу на соціально- економічний розвиток АТО.

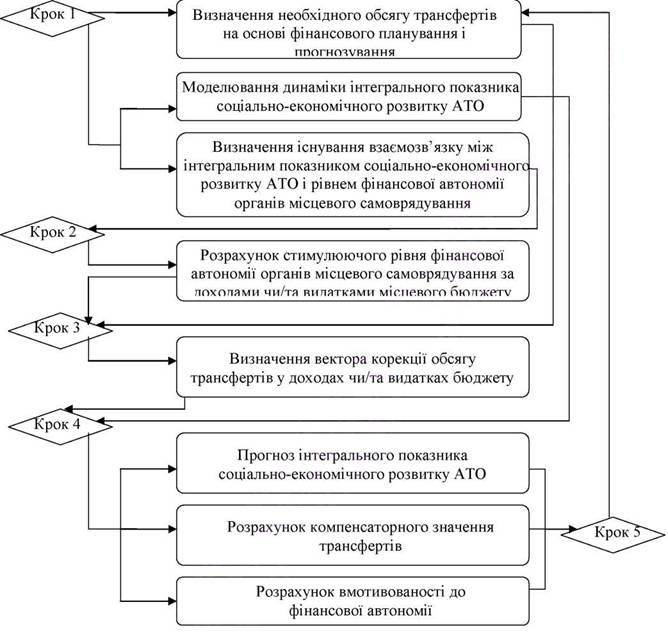

Порядок визначення стимулюючого рівня фінансової автономії органів місцевого самоврядування відтворено на рис. 3.12.

Рис. 3.12. Алгоритм визначення стимулюючого рівня фінансової автономії

органів місцевого самоврядування

Першим кроком реалізації даного алгоритму є одночасне і незалежне виконання наступних кроків:

- на основі фінансового планування та прогнозування звичайним чином в межах бюджетного процесу виконується визначення необхідного обсягу трансфертів у доходах і видатках місцевого бюджету. Розраховується відповідний плановий рівень фінансової автономії органів місцевого самоврядування, що відповідає цьому обсягу трансфертів;

- на основі існуючих історичних даних визначається динаміка інтегрального показника (рейтингу) соціально-економічного розвитку ATO та підтверджується чи спростовується існування взаємозв’язку між рівнем соціально-економічного розвитку ATO і рівнем фінансової автономії органів місцевого самоврядування.

Другим кроком є визначення стимулюючого рівня фінансової автономії органів місцевого самоврядування за доходами чи/та видатками місцевого бюджету на основі функціональних залежностей між інтегральним показником (рейтингом) соціально-економічного розвитку ATO і рівнем такої автономії. Оптимальним буде використання кількох видів інтегральних показників (рейтингів) соціально- економічного розвитку ATO при формуванні відповідних залежностей.

У випадку співпадіння результатів обчислення стимулюючого рівня фінансової автономії органів місцевого самоврядування з використанням кількох видів інтегральних показників (рейтингів) соціально-економічного розвитку ATO можна з більшою певністю стверджувати про адекватність проведеного дослідження. Можливим є виникнення ситуації, коли форма отриманої залежності не дає змогу визначити стимулюючий рівень фінансової автономії органів місцевого самоврядування. В такому випадку можливим є лімітування такого рівня у межах не менше чи не вище певного рівня, при якому фінансова автономія органів місцевого самоврядування набуває деструктивних властивостей.

Третім кроком є порівняння планованого і стимулюючого рівнів фінансової автономії органів місцевого самоврядування та визначення вектору корекції обсягу трансфертів у доходах чи/ та видатках бюджету.

Визначення вектору корекції (—7→ - вектор корекції фінансової автономії за видатками; —j-→ - вектор корекції фінансової автономії за доходами) включає в себе:

- визначення напряму корекції обсягу трансфертів (збільшення, зменшення або коливання);

- визначення абсолютного значення корекції рівня фінансової автономії органів місцевого самоврядування як різниці між планованим рівнем такої автономії і фактичним її рівнем;

- визначення відносного значення корекції рівня фінансової автономії органів місцевого самоврядування як відношення абсолютного значення корекції такого рівня до її планованого рівня.

Після визначення вектору корекції рівня фінансової автономії органів місцевого самоврядування виконується порівняння отриманого вектору із рекомендованим напрямом вектору, визначеного на основі досліджень, описаних в п.3.1 даної праці (табл. 3.11).

Таблиця 3.11

Рекомендовані вектори корекції рівня фінансової автономії органів місцевого самоврядування адміністративно-територіальних одиниць України

| Назва адміністративно- територіальної одиниці | при формуванні доходів | при здійсненні видатків |

| напрям вектору | напрям вектору | |

| Автономна Республіка Крим | зменшення | коливання |

| Вінницька | коливання | зростання |

| Волинська | коливання | зростання |

| Дніпропетровська | зменшення | коливання |

| Донецька | коливання | коливання |

| Житомирська | коливання | зростання |

| Закарпатська | коливання | зростання |

| Запорізька | коливання | зростання |

| Івано-Франківська | коливання | зростання |

| Київська | коливання | коливання |

| Кіровоградська | коливання | зростання |

| Луганська | коливання | зростання |

| Львівська | зменшення | коливання |

| Миколаївська | зменшення | коливання |

| Одеська | коливання | коливання |

| Полтавська | коливання | коливання |

| Рівненська | коливання | зростання |

| Сумська | зменшення | зростання |

| Тернопільська | коливання | зростання |

| Харківська | коливання | коливання |

| Херсонська | коливання | зростання |

продовження табл. 3.11

| Хмельницька | коливання | зростання |

| Черкаська | коливання | коливання |

| Чернівецька | коливання | зростання |

| Чернігівська | коливання | коливання |

| м.Київ | коливання | коливання |

| м. Севастополь | коливання | зростання |

Четвертим кроком реалізації алгоритму є визначення стимулюючого обсягу трансфертів у доходах чи/та видатках місцевого бюджету та розрахунок можливого соціально-економічного ефекту. При розрахунку соціально-економічного ефекту необхідним є не тільки виконання прогнозу інтегрального показника (рейтингу) соціально-економічного розвитку ATO на основі залежностей, визначених на першому кроці виконання даного алгоритму. Доцільним є виконання додаткових етапів перевірки доцільності впровадження отриманих результатів розрахунків:

- розрахунок компенсаторного значення трансфертів. Отримана величина коефіцієнта компенсаторного значення трансфертів повинна співпадати (або бути порівняна) з його оптимальним значенням;

- розрахунок прогнозованої вмотивованості до фінансової автономії та порівняння її з оптимальним значенням такої вмотивованості.

Зазначений алгоритм було використано для визначення стимулюючого рівня фінансової автономії органів місцевого самоврядування Дніпропетровської області.

Прогнозні рівні обсягу доходів бюджету Дніпропетровської ATO можливо розрахувати за допомогою використання наступних залежностей:

- величина податкових надходжень змінюється у часі за залежністю K(Z) = 252,33+ 160,33-Z-15,29-cos(Z) + 15,84∙sin(Z) (імовірність наближення P = 0,92; коефіцієнт детермінації R- = 0,91);

- обсяг неподаткових надходжень змінюється у часі за залежністю T(Z) = 29,97-9,085-Z-148,69-cos(Z)+ 278,22-sin(Z) (імовірність наближення P = 0,72; коефіцієнт детермінації R- = 0,81);

- доходи від операцій з капіталом змінюються у часі за залежністю K(Z) =—25,66 + 7,3 - Z — 32,63 - cos(Z) +14,78 ∙ sin(Z) (імовірність наближення P = 0,79; коефіцієнт детермінації R- = 0,89).

Видатки бюджету можливо розрахувати викорстовуючи прогноз у розрахунку на чисельність населення. При цьому нами була отримана наступна залежність K(Z) = 3840,0-58,464 ∙z (імовірність наближення P = 0,99; коефіцієнт детермінації R- =0,81). Обсяг трансфертів до бюджетів нижчих рівнів у видатках бюджету області має лінійну часову залежність - K(z) = 93,5+ 35,524-Z з рівнем достовірності P = 0,99 та коефіцієнтом детермінації R- = 0,81.

Прогнозуючи на основі наведених вище залежностей обсяги доходів та видатків бюджету Дніпропетровської ATO та використовуючи пропонований нами алгоритм визначення стимулюючого рівня фінансової автономії органів місцевого самоврядування (рис. 3.12) можливо встановити плановий такий рівень на коротко- чи середньострокову перспективу. Це, відповідно, дасть змогу підвищити рівень обґрунтованості використання міжбюджетних трансфертів у регулюванні соціально- економічного розвитку АТО.

Розрахунки щодо оптимального рівня фінансової автономії органів місцевого самоврядування у взаємозалежності із різними видами інтегральних показників (рейтингів) соціально-економічного розвитку Дніпропетровської ATO наведено в п.3.2 даної праці. В табл. 3.12 показано співвідношення доходів та видатків бюджету Дніпропетровської області і трансфертів в них за фактом та відповідно до оптимального значення показників оцінки рівня фінансової автономії органів місцевого самоврядування, що буде стимулювати соціально-економічний розвиток АТО.

Фактичний рівень фінансової автономії органів місцевого самоврядування за доходами станом на кінець 2008 року дорівнює 0,72 (додаток Ж, табл. Ж.4), відповідний стимулюючий рівень фінансової автономії знаходиться у межах інтервалу [0,68; 0,69]. Відносний вектор корекції автономії за доходами для Дніпропетровської області відповідно є негативним (тобто відповідає зменшенню рівня фінансової автономії за доходами) і дорівнює 0,05 для 2008 року.

Таблиця 3.12

Фактичне і стимулююче значення доходів і видатків бюджету Дніпропетровської області, тис, грн.

| Показники | 2006 | 2007 | 2008 | |

| фактично | стимулююче значення | |||

| Доходів бюджету | 5689,4 | 7021,2 | 8413,8 | [8697,9; 8890,8] |

| з них трансфертів | 2344,5 | 2316,9 | 2341,0 | [2625,1; 2818] |

| Видатків бюджету | 5501,4 | 6856,4 | 8126,3 | [7820; 7931] |

| з них трансфертів | 458,6 | 428,2 | 860,3 | [554,4; 664,7] |

Фактичний рівень фінансової автономії органів місцевого самоврядування за видатками станом на кінець 2008 року дорівнює 0,89 (додаток Ж, табл. Ж.4), відповідний стимулюючий рівень фінансової автономії знаходиться у межах інтервалу [0,92; 0,93]. Вектор корекції автономії за видатками є позитивним (тобто відповідає збільшенню рівня фінансової автономії за видатками) і дорівнює 0,04 для 2008 року.

Таким чином, відносні значення корекції рівня фінансової автономії за доходами (видатками) співпадають з рекомендованими напрямами векторів корекції рівня фінансової автономії органів місцевого самоврядування (табл. 3.11), що додатково підтверджує адекватність проведеного дослідження.

Можливий соціально-економічний ефект досягнення стимулюючого рівня фінансової автономії органів місцевого самоврядування визначено відповідно до залежностей, наведених в табл. 3.8-3.10. Результати наведено в табл. 3.13.

Таблиця 3.13

Пронозне (при досягненні стимулюючого рівня фінансової автономії органів місцевого самоврядування) та фактичне значення інтегральних показників соціально-економічного розвитку Дніпропетровської області

| Інтегральні показники соціально-економічного розвитку | 2006 | 2007 | 2008 | |

| фактично | фактично | фактично | пронозне | |

| за методикою А | 8,31 | 8,69 | 6,25 | 7,1 |

| за методикою Б | 0,69 | 0,87 | 0,40 | 0,5 |

| за методикою В | 7,3 | 10,00 | 3,85 | 6,4 |

В цілому за всіма видами інтегральних показників (рейтингів) соціально- економічного розвитку Дніпропетровської ATO досягнуто суттєве покращення при досягненні стимулюючого рівня фінансової автономії органів місцевого самоврядування станом на кінець 2008 року. При цьому обсяг міжбюджетних трансфертів до бюджету області менший від оптимального, а обсяг трансфертів з видатків до бюджетів нижчих рівнів дещо перевищує оптимальний. Основним чинником, що викликає покращення соціально-економічного розвитку Дніпропетровської ATO є посилення рівня фінансового забезпечення виконання повноважень органами місцевого самоврядування.

Отримані рекомендації свідчать про необхідність зменшення рівня фінансової автономії органів місцевого самоврядування Дніпропетровської області за доходами, що суперечить загальноприйнятій у світовій фінансовій науці точці зору, та збільшенню такого рівня за видатками. Оскільки отримані результати стосуються тільки обґрунтування ефективного (стимулюючого) рівня фінансової автономії у регулювання соціально-економічного розвитку ATO з точки зору тактичної спрямованості, то необхідним є прогнозування пролонгованого ефекту. Однак таке прогнозування стикається із рядом об’єктивних труднощів, що потребують проведення подальших досліджень. Зокрема, недостатнім є обсяг статистичних даних, необхідних для визначення взаємозв’язку між рівнем фінансової автономії і параметрами соціально-економічного розвитку ATO із врахуванням лагу. Інтервал часу, що піддається обчисленню лагу при виникненні відстроченої причинно- наслідкової залежності повинен відповідати не менш як двадцяти точкам даних. Більш повна оцінка впливу фінансової автономії органів місцевого самоврядування на соціально-економічний розвиток ATO має ґрунтуватись швидше на синергічному, а не на системному підході.

Запропоновані нами методичні підходи до обґрунтування ефективного рівня фінансової автономії органів місцевого самоврядування апробовано тільки на прикладі Дніпропетровської АТО. При цьому дані підходи можуть бути застосовані при визначенні ефективного (стимулюючого) рівня фінансової автономії органів місцевого самоврядування і для інших ATO України.