3.2. Взаємозв’язок між рівнем фінансової автономії органів місцевого самоврядування і соціально-економічним розвитком адміністративно- територіальних одиниць

Для обґрунтування ефективного рівня фінансової автономії органів місцевого самоврядування у регулюванні соціально-економічного розвитку ATO існує потреба визначити фактичний рівень такого розвитку.

Оскільки реалізація такого завдання потребує, по-перше, використання великого обсягу статистичних даних щодо соціально-економічного розвитку АТО, по-друге, використання однозначного критерію оцінки такого розвитку, то реалізація даного завдання буде виконана на матеріалах щодо соціально-економічного розвитку однієї ATO (Дніпропетровської) та за допомогою визначення системи зв’язків між інтегральними показниками соціально-економічного розвитку цього територіального утворення (за різними методиками) і показниками оцінки рівня фінансової автономії відповідних йому органів місцевого самоврядування.Проведення аналізу соціально-економічного розвитку ATO дає змогу визначити: стан і перспективи територіального утворення як органічної складової соціально-економічної системи країни; тенденції соціально-економічного розвитку ATO порівняно з розвитком соціально-економічної системи країни; характерні особливості та ступінь імовірності збереження темпів росту в майбутньому [32, с.159]. Проведений нами аналіз поточного стану методичного забезпечення моніторингу соціально-економічного розвитку ATO свідчить про відсутність єдиних підходів щодо його здійснення. Кожен суб’єкт моніторингу намагається побудувати власну методику комплексної оцінки, яка б максимально задовольняла його вимоги та забезпечувала можливість найкращого вирішення досліджуваних ним проблем в межах контрольованого напрямку територіального розвитку. У розробках висуваються різні пропозиції щодо конструювання узагальнюючого показника комплексної оцінки соціально-економічного розвитку ATO на основі часткових

показників [163, с.39-40]. При цьому сам перелік показників, на підставі яких здійснюється оцінка, є досить варіабельним.

Наприклад, до показників економічного розвитку ATO Прокопенко О.А. відносить наступні: темпи росту ВВП та темпи росту ВВП на душу населення; темпи росту обсягів промислового виробництва; темпи росту інвестицій в економіку; темпи росту інвестицій в основний капітал; динаміку розвитку малого бізнесу; темпи росту інноваційної активності. До показників, які характеризують соціальний розвиток АТО, відносить: темпи росту середньомісячної заробітної плати; структуру доходів і витрат населення; середній рівень офіційного безробіття, темпи росту заощаджень населення; динаміку народжуваності, смертності, міграційних процесів та ін. [154, с.21]. Любченко О.М. пропонує використовувати для оцінки соціально-економічного розвитку ATO систему показників, яка включає в себе наступні блоки: блок виробничих показників; блок соціальних показників; блок фінансових показників. Блок виробничих показників характеризує результати діяльності ATO в цілому та в основних сферах господарства, і включає у себе: валовий регіональний продукт, обсяг виробництва промислової продукції; обсяг продукції сільського господарства, обсяг оптової торгівлі, обсяг роздрібної торгівлі, обсяг експорту з країнами Співдружності Незалежних Держав (СНД), обсяг імпорту з країнами СНД, обсяг експорту з іншими країнами, обсяг імпорту з іншими країнами. Блок соціальних показників впливає на сукупний фінансово- інвестиційний потенціал ATO через доходи громадян, споживання необхідних товарів і послуг, накопичення капіталу (заощадження населення) та включає в себе: фактичне кінцеве споживання у домогосподарствах, грошові доходи населення, середньомісячну номінальну нараховану заробітну плату населення, заощадження населення, вартість фіксованого набору споживчих товарів та послуг (споживчого кошика). Блок фінансових показників включає в себе: доходи консолідованих бюджетів ATO України, сальдовий фінансовий результат (прибуток мінус збиток) діяльності організацій, обсяг інвестицій в основний капітал, обсяг іноземних інвестицій [110, с.9-10].

Для оцінки стійкого розвитку ATO використовують індикатор справжнього прогресу, який оцінює відносну ефективність економіки у забезпеченні кращої якості життя населення відповідного територіального утворення [4, с.91].

У зарубіжній практиці використовують набагато ширший перелік характеристик оцінки соціально-економічного розвитку АТО, ніж пропонують українські вчені. Наприклад, у економетричній моделі прогнозування соціально- економічного розвитку м. Філадельфія використано п’ятдесят ендогенних і понад сорок екзогенних характеристик [58, с.72].

Нижче наведено порівняння інтегральних показників оцінки соціально- економічного розвитку ATO України за результатами застосування кількох методик.

Методика (А) оцінювання рівня соціально-економічного розвитку ATO (Російська Федерація) [117, с.78-79]: зміст методики полягає у ранжуванні ATO за окремими показниками соціально-економічного розвитку за зростанням для показників-стимуляторів і за зниженням для показників-дестимуляторів. Потім знаходять середній ранг ATO за всіма показниками за формулою:

де Rj - середній ранг АТО;

Ry - ранг j-тої ATO за і -тим показником;

т - число показників.

Методика (Б) розрахунку загального рейтингу інвестиційної привабливості

ATO України [117, с. 80] реалізується у такій послідовності:

-розраховують відхилення кожного з показників по ATO за формулами:

для показників-стимуляторів і

для показників-дестимуляторів,

де Zij- стандартизоване значення /-того показника для j-тої АТО;

Xy-значення /-того показника для j-тої АТО;

Xicep- середнє значення і -того показника для всієї сукупності АТО.

-розраховують кількість балів, що присвоюється кожному показнику:

ДеZi min , Zi max- відповідно мінімальне та максимальне значення відхилення;

-розраховують загальний рейтинг АТО:

Подібну методику пропонує використовувати Жилєнкова М.М.

[57, с.51-52] для оцінки соціально-економічного розвитку ATO України, модифікувавши перелік показників, що використовувався раніше, та звузивши його з 35 характеристик до 23.Петровці М. та Жулканич О. [145, с. 257] для оцінки рівня соціального розвитку ATO пропонують використовувати інтегральний індекс розвитку соціальної сфери (методика В). На початку розрахунку цього індексу визначають сукупність показників стану розвитку соціальної сфери. Потім для всіх ATO розраховують коефіцієнт наближення значення показника соціальної сфери до максимального його значення серед територіальних утворень. Після розрахунку всіх

коефіцієнтів наближення визначається інтегральний індекс як середньоарифметичне коефіцієнтів наближення.

У даному дисертаційному дослідженні наведено результати інтегральної оцінки соціально-економічного розвитку Дніпропетровської області за вище наведеними методиками (А,Б,В)- Однак рейтингування проводилось не за всіма ATO України, як запропоновано в методиках, а за окремими характеристиками протягом тривалого періоду часу тільки для Дніпропетровської області. Завданням даного етапу дослідження було оцінити динаміку інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської області. При цьому у дисертаційному дослідженні не було поставлено завдання критично оцінити методичне забезпечення оцінювання соціально-економічного розвитку АТО. Однак для визначення існування впливу рівня фінансової автономії органів місцевого самоврядування на соціально-економічний розвиток ATO було обчислено інтегральні характеристики такого розвитку. Для підвищення адекватності оцінювання розрахунки проведено за трьома методиками, описаними вище. Як буде показано нижче, вибір методики оцінювання рейтингу соціально-економічного розвитку ATO (для Дніпропетровської області) не вплинув на величину кількісного значення рівня фінансової автономії відповідних їй органів місцевого самоврядування, яка є найбільш оптимальною.

Результати оцінювання рейтингу соціально-економічного розвитку досліджуваної ATO свідчать про його стале зростання протягом 2000 - 2007 років з певними відмінностями відносно темпу зростання, обумовленими швидше за все розрахунковими відмінностями при його обчисленні (табл. 3.7). На кінець 2008 року відбувається зменшення рейтингу соціально-економічного розвитку Дніпропетроської області, що може бути обумовлено впливом фінансової кризи на розвиток економіки АТО.

Відмінності у кількісному значенні рейтингів соціально-економічного розвитку досліджуваної ATO обумовлені відмінностями у способі агрегації різних статистичних характеристик в єдиний показник.

Таблиця 3.7

Рейтингова оцінка соціально-економічного розвитку Дніпропетровської області

| Рейтинг соціально- економічного розвитку | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| За методикою А | 4,06 | 4,38 | 5,06 | 5,63 | 7,38 | 8,38 | 8,31 | 8,69 | 6,25 |

| За методикою Б | 0,26 | 0,30 | 0,34 | 0,38 | 0,50 | 0,62 | 0,69 | 0,87 | 0,40 |

| За методикою В | 1,83 | 2,77 | 3,56 | 4,26 | 6,63 | 8,58 | 7,30 | 10,00 | 3,85 |

Примітка. За 2008 рік розрахунки проведено автором за попередніми даними Головного управління статистики у Дніпропетровській області

Тенденція зміни рейтингу соціально-економічного розвитку досліджуваної ATO описується: залежністю K(z) = —0,0091 - z2 + 36,356 - z — 37369 з рівнем достовірності R- = 0,809 для рейтингу, обчисленого за методикою А; залежністю K(Z) = 0,044 - z — 87,651 з рівнем достовірності R- = 0,8722 для рейтингу, обчисленого за методикою Б; залежністю K(Z) = 0,031 ■ z2+124,77 - z —12,597 з рівнем достовірності R- = 0,8403 для рейтингу, обчисленого за методикою В.

Нами було проведено дослідження існування функціональної залежності (K(χ)) рейтингів соціально-економічного розвитку Дніпропетровської області, обчислених за різними методиками та показників оцінки рівня фінансової автономії органів місцевого самоврядування (х), які було розглянуто у п.2.2. даної праці.

Показники оцінки рівня фінансової автономії органів місцевого самоврядування для Дніпропетровської області за 2000 - 2008 роки наведено у Додатку Ж (табл. Ж.4). При цьому визначено, що на кінець досліджуваного періоду порівняно з його початком ступінь фінансової автономії органів місцевого самоврядування як за доходами, так і за видатками знижується. В цілому, за досліджуваний період димаміка ступеню такої автономії як за доходами, так і за видатками не має чітко вираженої тенденції та характеризується хвильовим характером. Для Дніпропетровської АТО, як і для України в цілому, ступінь фінансової автономії органів місцевого самоврядування є обмеженим.

Результати оцінки стосовно існування функціональної залежності інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської ATO від рівня фінансової автономії відповідних їй органів місцевого самоврядування при оцінюванні такого інтегрального показника (рейтингу) за методикою А відображено нижче (табл. 3.8, рис. 3.4, 3.5). Як свідчать результати дослідження, зростання питомої ваги трансфертів у доходах бюджету досліджуваної АТО, як і зростання трансфертної залежності місцевих органів влади за доходами може бути інтерпретовано тільки позитивно (тобто при зростанні відповідних показників оцінки фінансової автономії та, відповідно, зменшенні її рівня буде зростати рейтинг соціально-економічного розвитку досліджуваної АТО). Подібний висновок в певній мірі суперечить найбільш розповсюдженій думці про переваги посилення фінансової автономії органів місцевого самоврядування, але цілком відповідає описаним вище результатам дослідження.

Таблиця 3.8

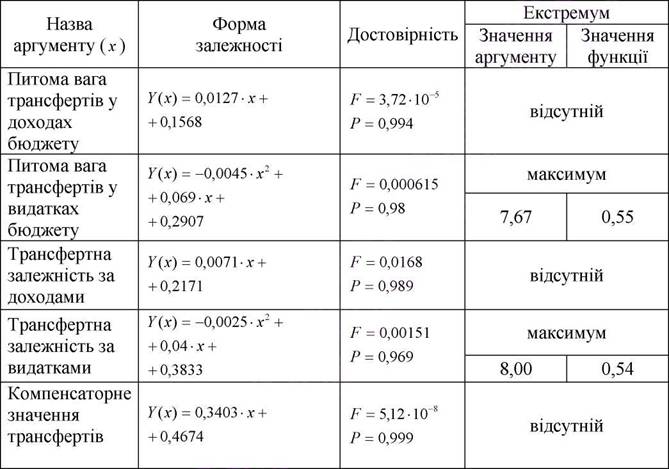

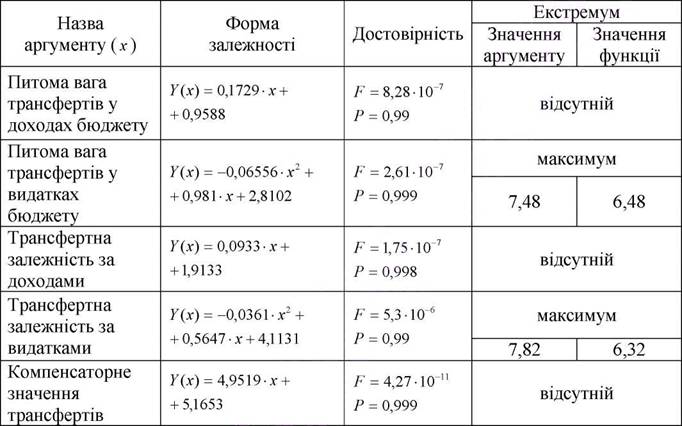

Характеристики функціональних залежностей інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської області (за методикою А) від показників фінансової автономії відповідних їй органів місцевого самоврядування

| Назва аргументу (х) | Форма залежності | Достовірність | Екстремум | |

| Значення аргументу | Значення функції | |||

| Питома вага трансфертів у доходах бюджету | T(x) = 0,1302-х + + 3,1005 | F = 9,87-10 7 P = 0,99 | відсутній | |

| Питома вага трансфертів у видатках бюджету | Т(х) = -0,0542 ∙ X2 + + 0,8388 • х+ 3,8733 | F = 0,0489 P = 0,83 | максимум | |

| 7,74 | 7,12 | |||

| Трансфертна залежність за доходами | Т(х) = 0,0723 • х + + 3,7419 | F = 9,24- IOs P = 0,996 | відсутній | |

| Трансфертна залежність за видатками | Т(х) = -0,0294 ∙ X2 + + 0,5131∙x + + 4,897 | F = 1,69-10 5 P = 0,995 | максимум | |

| 8,72 | 7,13 | |||

| Компенсаторне значення трансфертів | T(x) = 3,7086-х + + 6,2686 | F = 1,47-10 " P = 0,999 | відсутній | |

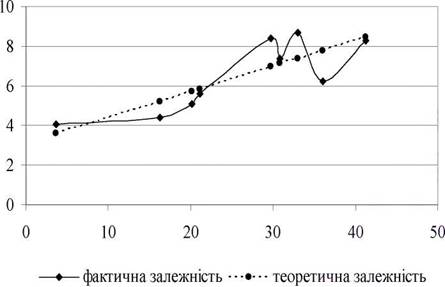

Рис. 3.4. Теоретична і фактична залежності інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської області (за методикою А) від показника питомої ваги трансфертів у доходах бюджету області

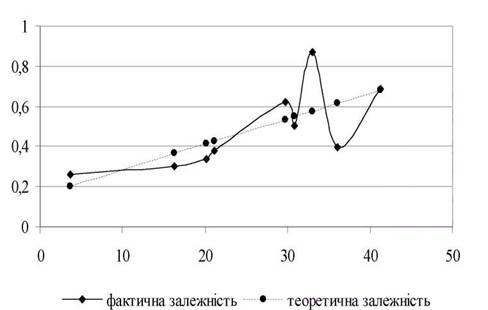

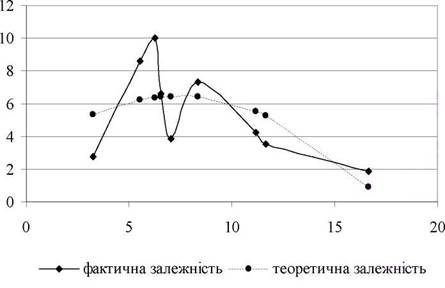

Рис. 3.5. Теоретична і фактична залежності інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської області (за методикою А) від показника питомої ваги трансфертів у видатках бюджету області

Залежності інтегрального показника (рейтингу) соціально-економічного розвитку досліджуваної ATO від показників оцінки рівня фінансової автономії відповідних їй органів місцевого самоврядування при умові визначення інтегрального показника (рейтингу) за методикою Б відображено в табл. 3.9.

Таблиця 3.9

Характеристики функціональних залежностей інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської області (за методикою Б) від

показників фінансової автономії відповідних їй органів місцевого самоврядування

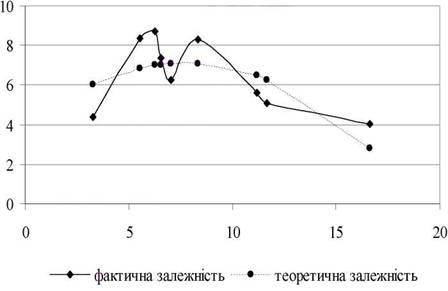

На рис. 3.6 та рис. 3.7 зображено теоретичну та фактичну залежності інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської області (за методикою Б) від показників питомої ваги трансфертів у доходах бюджету області, питомої ваги трансфертів у видатках бюджету області. Форми отриманих залежностей майже співпадають з відповідними формами залежностей наведеними на рис.3.4 та 3.5. При цьому, в обох випадках функціональні залежності інтегрального показника (рейтингу) соціально- економічного розвитку досліджуваної ATO від показників питомої ваги трансфертів у видатках бюджету області, трансфертної залежності за видатками мають екстремуми.

Рис. 3.6. Теоретична і фактична залежності інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської області (за методикою Б) від показника питомої ваги трансфертів у доходах бюджету області

Рис. 3.7. Теоретична і фактична залежності інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської області (за методикою Б) від показника питомої ваги трансфертів у видатках бюджету області

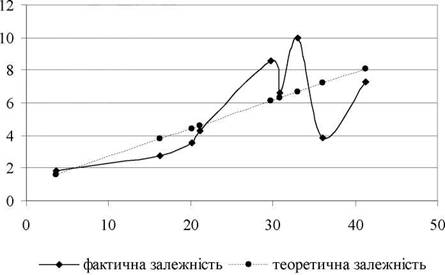

Функціональні залежності інтегрального показника (рейтингу) соціально- економічного розвитку Дніпропетровської АТО, розрахованого за методикою В, від показників оцінки рівня фінансової автономії відповідних їй органів місцевого самоврядування наведено у табл. 3.10. та рис. 3.8 та 3.9.

Таблиця 3.10

Характеристики функціональних залежностей інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської області (за методикою В) від

показників фінансової автономії відповідних їй органів місцевого самоврядування

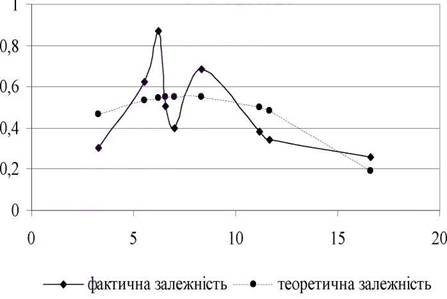

Рис. 3.8. Теоретична і фактична залежності інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської області (за методикою В) від показника питомої ваги трансфертів у доходах бюджету області

Рис. 3.9. Теоретична і фактична залежності інтегрального показника (рейтингу) соціально-економічного розвитку Дніпропетровської області (за методикою В) від показника питомої ваги трансфертів у видатках бюджету області

Зазначені у табл. 3.8-3.10 функціональні залежності інтегрального показника (рейтингу) соціально-економічного розвитку досліджуваної ATO (обчисленого за методиками А,Б,В) від показників фінансової автономії відповідних їй органів місцевого самоврядування за формою відповідають функціональним залежностям, наведеним у табл. 2.3 даної праці.

Результати моделювання інтегральних показників (рейтингів) соціально- економічного розвитку Дніпропетровської області не можуть бути поширені на визначення впливу фінансової автономії органів місцевого самоврядування на соціально-економічний розвиток інших АТО. Проте можна зробити припущення, що для більшості (або для всіх) АТО, що входять до першого кластеру (за типом взаємозв’язку між рівнем фінансової автономії органів місцевого самоврядування та соціально-економічним розвитком АТО) вплив показників фінансової автономії на їх соціально-економічний розвиток буде подібним до такого, що виявлений за даними Дніпропетровської області. Тобто для окремо обраної АТО, що входить до першого кластеру за типом взаємозв’язку між фінансовою автономією органів місцевого самоврядування і соціально-економічним розвитком ATO (п. 2.3 даної праці) можуть бути реалізовані дві залежності. Перша з них полягає у позитивному

впливі зменшення рівня фінансової автономії за доходами на соціально- економічний розвиток АТО. Друга залежність стверджує про існування певного ефективного рівня фінансової автономії за видатками, який є оптимальним для соціально-економічного розвитку АТО. Характер такого висновку підтверджує співпадіння форм залежностей між інтегральними показниками (рейтингами) соціально-економічного розвитку АТО, обчисленими за трьома методиками, та показниками оцінки рівня фінансової автономії органів місцевого самоврядування.

У даній праці наведено результати розрахунків інтегральних показників (рейтингів) соціально-економічного розвитку Дніпропетровської області за методиками А, Б, В, описаними вище. При цьому спостерігається співпадіння форм залежностей всіх отриманих за цими методиками інтегральних показників (рейтингів) соціально-економічного розвитку ATO від характеристик фінансової автономії органів місцевого самоврядування для досліджуваної АТО, тобто наведені вище теоретичні засади встановлення рівня фінансової автономії (табл. 2.9) можуть бути однозначними.

Зміст процесів, формалізовані результати дослідження яких наведено в табл. 3.8-3.10, пояснюється наступним чином. З одного боку, зменшення рівня фінансової автономії органів місцевого самоврядування за доходами при високому рівні попереднього соціально-економічного розвитку ATO не спричинює значного депресивного (дестимулюючого впливу), оскільки зберігається інерційність тих економічних процесів, що виникли раніше. З іншого, за рахунок посилення припливу бюджетних коштів у розпорядження органів місцевого самоврядування є можливість покращити показники соціально-економічного (на нашу думку, переважно соціального) розвитку ATO за рахунок посиленого фінансування бюджетних організацій, що надають соціальні послуги його населенню.

Зменшення фінансової автономії органів місцевого самоврядування за видатками означає відповідну зміну обсягів міжбюджетних трансфертів з обласного бюджету до бюджетів нижчого рівня, що, з одного боку, покращує фінансування бюджетних організацій з боку бюджету області, а з іншого - погіршує їх фінансування з бюджетів нижчих рівнів. Взаємно протилежні процеси можуть бути

збалансовані таким чином, що досягається оптимальне співвідношення джерел фінансування та досягаються найбільш можливі за інших рівних умов показники соціально-економічного розвитку АТО.

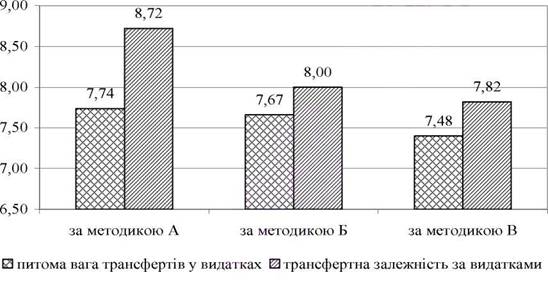

На рис. 3.10 показано, якими повинні бути оптимальні значення показників оцінки рівня фінансової автономії органів місцевого самоврядування за видатками для Дніпропетровської області, обчислені за відповідними функціональними залежностями, що наведені у табл. 3.8 - 3.10.

Рис. 3.10. Оптимальні значення показників оцінки рівня фінансової автономії органів місцевого самоврядування за видатками для бюджету Дніпропетровської області

Як свідчать результати дослідження, існує не тільки якісне (за формами функціональних залежностей), а й кількісне співпадіння оптимальних значень показників оцінки рівня фінансової автономії органів місцевого самоврядування за видатками для Дніпропетровської області. Отримані оптимальні значення питомої ваги трансфертів у видатках бюджету, трансфертної залежності за видатками на основі функціональних залежностей інтегральних показників (рейтингів) соціально- економічного розвитку досліджуваної АТО, обчисленими за різними методиками, від показників оцінки рівня фінансової автономії органів місцевого самоврядування відрізняються одне від одного несуттєво.

При цьому оптимальні значення показників оцінки рівня фінансової автономії органів місцевого самоврядування за видатками для Дніпропетровської області дещо нижче їх сучасних значень (на кінець 2008 року). Показник фінансової залежності за видатками (питома вага трансфертів у видатках бюджету) складає на кінець 2008 року 10,59 %, а показник трансфертної залежності за видатками - 11,84 % (додаток Ж, табл. Ж.4). Підтримання оптимального значення показника питомої ваги трансфертів у видатках бюджету Дніпропетровської області (за різними методиками) приведе до досягнення найкращих значень інтегральних показників (рейтингів) соціально-економічного розвитку ATO без залучення додаткових фінансових ресурсів: 7,12 за методикою А (сучасне значення 6,25); 0,55 за методикою Б (сучасне значення 0,40); 6,48 за методикою В (сучасне значення 3,85).

Усереднені оптимальні значення (за методиками А,Б,В) показників оцінки рівня фінансової автономії органів місцевого самоврядування за видатками для Дніпропетровської області складають на кінець 2008 року 7,63 % для показника питомої ваги трансфертів у видатках бюджету та 8,18 % для показника трансфертної залежності за видатками. Використовуючи залежність (2.1) можна визначити ступінь фінансової автономії органів місцевого самоврядування за видатками бюджету досліджуваної АТО, що відповідає отриманим усередненим оптимальним значенням показників питомої ваги трансфертів у видатках бюджету і трансфертної залежності за видатками. Ступінь такої автономії складе 0,93 (сучасне значення на кінець 2008 року складає 0,89), тобто для Дніпропетровської ATO необхідним є збільшення фінансової автономії органів місцевого самоврядування за видатками.

Подібним чином (як на прикладі для Дніпропетровської області) є доцільним визначати для кожної ATO України оптимальні значення показників оцінки рівня фінансової автономії органів місцевого самоврядування або позитивний вплив зміни такого рівня з метою стимулювання (покращення рейтингу чи зростання рівня) соціально-економічного розвитку відповідних територіальних утворень. При цьому отримані результати можуть використані при реалізації методичного підходу до обґрунтування стимулюючого рівня фінансової автономії органів місцевого самоврядування для кожної ATO України.