3.1. Формування критеріального комплексу оцінки рівня фінансової автономії органів місцевого самоврядування

Виходячи з попередніх результатів дослідження важливим елементом регулювання соціально-економічного розвитку адміністративно-територіального утворення є досягнення певного рівня фінансової автономії відповідних йому органів місцевого самоврядування.

Одночасно не існує однозначних характеристик (показників оцінки) рівня фінансової автономії органів місцевого самоврядування, які б відтворювали всі аспекти її формування: фінансову автономію формування фінансових ресурсів місцевого бюджету відповідного адміністративно- територіального утворення, обсяг самофінансування бюджетних установ, обсяг фінансових ресурсів (сформованих на території АТО), що витрачається на проведення інвестиційної діяльності тощо. Фінансова автономія органів місцевого самоврядування у формуванні фінансових ресурсів відповідних їм бюджетів є домінуючим фактором у комплексній оцінці фінансової самостійності. Водночас існують такі аспекти фінансової автономії, які достатньо важко оцінити. Зокрема, автономія органів місцевого самоврядування в управлінні фінансуванням комунального господарства є важливим елементом формування фінансової автономії органів місцевого самоврядування загалом, нормативно передана до складу повноважень таких органів, але фактично повністю обумовлена системою зовнішніх впливів, у тому числі і інституційних.Врахування випадкових чинників, що значно спотворюють короткострокову динаміку рівня фінансової автономії органів місцевого самоврядування за різними

показниками є наступним важливим напрямом удосконалення системи оцінок рівня такої автономії. Водночас використання дисперсійного підходу при оцінці випадкових впливів на рівень фінансової автономії органів місцевого самоврядування, як пропонується у праці [61], дає змогу визначити ступінь невизначеності характеристик такої автономії, а не рівень фінансової автономії з урахуванням випадкових коливань.

Визначати рівень фінансової автономії органів місцевого самоврядування із врахуванням випадкових коливань ми пропонуємо на основі системи показників, розглянутих у підрозділі 2.2 даної праці. Значення кожного з показників, описаних в даному підрозділі (таких, що розраховуються для окремих територіальних утворень, а не для всієї сукупності ATO загалом), ми пропонуємо модифікувати наступним чином: розрахувати відношення значення конкретного показника для однієї з ATO до модального значення цього показника в цілому для всіх ATO України.

Таким чином можна отримати дві додаткові переваги кількісної оцінки рівня фінансової автономії органів місцевого самоврядування:

- одночасно кількісно оцінити рівень фінансової автономії та порівняти його із найбільш імовірним рівнем такої автономії по країні;

- врахувати випадкові коливання рівня фінансової автономії та визначити існування якісної тенденції до зміни фінансової автономії.

На основі показників оцінки рівня фінансової автономії органів місцевого самоврядування, розглянутих у п. 2.2 даної праці, та враховуючи описані вище результати нами сформовано критеріальні комплекси оцінки рівня такої автономії.

Критеріальний комплекс узагальнюючої оцінки рівня фінансової автономії органів місцевого самоврядування має наступний вид (рис. 3.1).

Узагальнюючі показники оцінки рівня такої автономії характеризують її значення в цілому по країні, хоча практично також можуть бути обчислені в масштабах її окремих АТО.

Рис. 3.1. Комплекс показників узагальнюючої оцінки рівня

фінансової автономії органів місцевого самоврядування

Примітка. Курсивом виділено ті показники критеріального комплексу узагальнюючої оцінки рівня фінансової автономії органів місцевого самоврядування, що вперше пропонуються у даній праці.

Розрахунок узагальнюючих показників оцінки рівня фінансової автономії органів місцевого самоврядування доповнюється визначенням їх модальних значень та асиметрії (табл.

3.1).Таблиця 3.1

Характеристика показників узагальнюючої оцінки рівня фінансової автономії

| Показник | Модальне значення | Асиметрія | Інтерпретація результатів | ||

| значення | вид | значущість | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коефіцієнт податкової автономії | 0,78 | -0,15 | лівостороння | значуща | Вмотивованість до посилення податкової автономії |

| Коефіцієнт бюджетної забезпеченості | 1,16 | -0,11 | лівостороння | значуща | Вмотивованість до посилення бюджетної забезпеченості |

продовження табл. 3.1

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коефіцієнт реалізації потенціалу самозабезпечення | 0,51 | -0,01 | лівостороння | незначуща | - |

| Коефіцієнт фінансової незалежності за доходами | 0,43 | -0,61 | лівостороння | значуща | Вмотивованість до посилення фінансової незалежності за доходами |

| Коефіцієнт фінансової незалежності за видатками | 0,39 | -0,47 | лівостороння | значуща | Вмотивованість до посилення фіскальної незалежності за видатками |

| Коефіцієнт автономії формування фінансових ресурсів ATO | 0,17 | 0,18 | правостороння | значуща | Вмотивованість до посилення автономії формуванні фінансових ресурсів ATO |

| Коефіцієнт автономії використання фінансових ресурсів ATO | 0,19 | -0,82 | лівостороння | значуща | Вмотивованість до послаблення автономії використання фінансових ресурсів ATO |

| Коефіцієнт утримування фінансових ресурсів у місцевих бюджетах | 0,07 | -0,52 | лівостороння | значуща | Вмотивованість до посилення утримування фінансових ресурсів у місцевих бюджетах |

Примітка.

Модальні значення та асиметрії за узагальнюючими показниками оцінки рівня фінансової автономії органів місцевого самоврядування були нами визначені без врахування попередніх даних за 2008 рікВмотивованість органів місцевого самоврядування до фінансової автономії - це відносна характеристика, що відображає ступінь зв’язаності відповідних їм ATO з національною економікою за допомогою системи міжбюджетних трансфертів.

Виходячи із зазначеної вище нами характеристики (вмотивованість органів місцевого самоврядування до фінансової автономії), органи місцевого самоврядування можуть бути вмотивованими до фінансової автономії та не вмотивованими до неї.

Вмотивовані органи місцевого самоврядування до фінансової автономії будуть мати (або прагнуть мати) вищий за середній (очікуваний) в економіці рівень такої автономії, невмотивовані - нижчий за середній (очікуваний) рівень такої автономії. Вмотивованість органів місцевого самоврядування до фінансової автономії можна визначати за показниками конкретно-територіальної її оцінки: фінансової (фіскальної) залежності за доходами (видатками), трансфертної залежності за доходами (видатками), компенсаторному значенню міжбюджетних трансфертів та іншими показниками.

Визначення модального значення дає змогу відхилити випадкові коливання фінансової автономії. Асиметрія буде характеризувати існування чи відсутність певних об’єктивно обумовлених соціально-економічних мотиваторів (вмотивованості) до зміни фінансової автономії.

В разі правосторонньої асиметрії для показників фінансової незалежності можна констатувати про вмотивованість органів місцевого самоврядування до послаблення (зменшення) фінансової автономії, в разі лівосторонньої асиметрії - до її посилення (збільшення). Для показників фінансової залежності правостороння асиметрія характеризуватиме вмотивованість органів місцевого самоврядування до посилення (збільшення) фінансової автономії, лівостороння - до її зменшення послаблення (зменшення).

У разі, якщо асиметрія не є вираженою, то загальна вмотивованість органів місцевого самоврядування до фінансової автономії може бути сформована внаслідок помилок вимірювання, пов’язаних із недостатньою кількістю даних. Справді, оскільки оцінити рівень фінансової автономії органів місцевого самоврядування України можна тільки на основі статистичних даних, що стосуються одного року (у іншому випадку накопичуються помилки вимірювання, обумовлені нерівномірністю трансфертних платежів протягом року та суб’єктивними факторами), то найдовший

можливий статистичний ряд даних стосовно оцінки такого рівня обмежується лише 17 точками даних (1991-2008 рр.). Причому для окремих параметрів, необхідних для розрахунку показників оцінки фінансової автономії органів місцевого самоврядування України, протягом цього періоду статистичний облік не проводився чи проводився для даних, що не є порівнянними. Так, обсяг податкових надходжень, що поступали до місцевих бюджетів, можна порівнювати тільки умовно, оскільки на протязі аналізованого періоду принципи розщеплення податкових надходжень суттєво змінювались.

Результати узагальнюючої оцінки рівня фінансової автономії органів місцевого самоврядування України, отримані на основі використання відповідного критеріального комплексу, дають змогу зробити декілька якісних висновків щодо реалізації експліцитної та імпліцитної форм такої автономії в Україні:

- в Україні існує вмотивованість органів місцевого самоврядування до посилення фінансової автономії при формуванні фінансових ресурсів АТО, що може бути наслідком процесів економічного зростання, що спостерігались на протязі 2001-2007 рр. Зазначений процес може бути основною причиною наявності вмотивованості органів місцевого самоврядування до посилення бюджетної забезпеченості та податкової автономії, а також створює передумови для реалізації імпліцитної концепції бюджетного унітаризму;

- в Україні існує вмотивованість до послаблення автономії використання фінансових ресурсів АТО, що пов’язано з наявною вмотивованістю до посилення утримування фінансових ресурсів у місцевих бюджетах;

- в Україні існує вмотивованість органів місцевого самоврядування до посилення фіскальної незалежності може свідчити про поступове порушення рівноважного стану між імпліцитною концепцією бюджетного унітаризму та експліцитною концепцією бюджетного федералізму.

Вищезазначені нами результати оцінки дають підставу стверджувати про існування експліцитної форми фінансової автономії органів місцевого самоврядування в Україні.

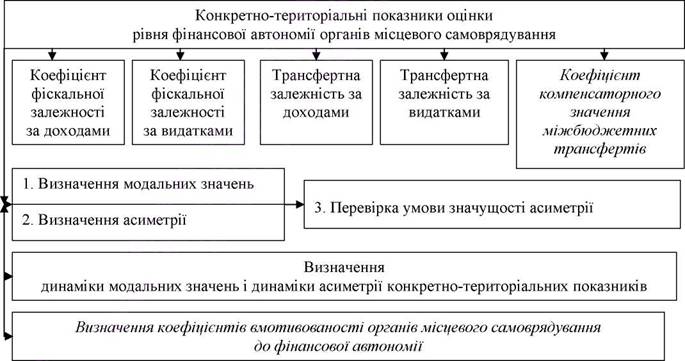

Існує також потреба у формуванні критеріального комплексу конкретно- територіальної оцінки рівня фінансової автономії органів місцевого самоврядування (тобто оцінки рівня такої автономії у розрізі окремих ATO України). Основні недоліки існуючого методичного забезпечення такої оцінки співпадають з недоліками методичного забезпечення узагальнюючої оцінки рівня фінансової автономії та можуть бути зменшені за рахунок використання комплексу показників конкретно-територіальної оцінки рівня фінансової автономії. До складу основних показників такого критеріального комплексу віднесемо коефіцієнти фіскальної (фінансової) залежності за доходами (видатками), трансфертної залежності за доходами (видатками), компенсаторного значення міжбюджетних трансфертів (рис.3.2), а також показники, що характеризують ступінь фінансової автономії органів місцевого самоврядування за доходами (видатками) та розраховуються за формулою (2.1).

Рис. 3.2. Комплекс показників конкретно-територіальної оцінки рівня фінансової

автономії органів місцевого самоврядування

Примітка. Курсивом виділено ті показники критеріального комплексу конкретно-територіальної оцінки рівня фінансової автономії органів місцевого самоврядування, що вперше пропонуються у даній праці

Комплекс показників конкретно-територіальної оцінки рівня фінансової автономії органів місцевого самоврядування є одночасно ширшим і вужчим за комплекс показників узагальнюючої оцінки. Вужчим, оскільки пропонується використовувати менший перелік кількісних характеристик (показників оцінки) фінансової автономії. Ширшим даний критеріальний комплекс показників оцінки є оскільки можливо:

- використовувати їх динамічну співзалежність для характеристики рівня фінансової автономії та обґрунтування системного фінансового управління із використанням такої автономії;

- використовувати імовірнісні характеристики самих показників для визначення порівняльної вмотивованості органів місцевого самоврядування до зміни фінансової автономії за різними АТО;

- наведені вище показники узагальнюючої оцінки рівня фінансової автономії органів місцевого самоврядування включити до складу конкретно-територіальних.

Зазначимо, що окремі показники оцінки рівня фінансової автономії органів місцевого самоврядування критеріального комплексу конкретно-територіальної такої оцінки можуть бути трансформовані до узагальнюючого критеріального комплексу. Отже, сформовані нами критеріальні комплекси можуть в конкретно- історичних умовах взаємодоповнювати один одного. Пропонований (рекомендований) нами первісний склад показників цих критеріальних комлексів для оцінки рівня фінансової автономії органів місцевого самоврядування без врахування можливих трансформацій наведено на рис. 3.1 та рис. 3.2.

Якщо результати оцінки та аналізу вмотивованості органів місцевого самоврядування до фінансової автономії за узагальнюючими показниками дають уявлення про співвідношення реалізацій експліцитної та імпліцитної концепцій бюджетного унітаризму і бюджетного федералізму, то, поряд з цим, основним призначенням дослідження вмотивованості органів місцевого самоврядування до фінансової автономії за конкретно-територіальними показниками є диференціація ATO України за ступенем прояву експліцитної чи імпліцитної форм фінансової автономії. Причому, розглядаючи динаміку модальних значень конкретно-

територіальної оцінки рівня фінансової автономії, можна отримати результати, порівнянні із результатами узагальнюючої оцінки. Таким чином, як вже було зазначено вище, критеріальні комплекси показників узагальнюючої та конкретно- територіальної оцінки рівня фінансової автономії є пов’язаними між собою.

Отримані результати динаміки модальних значень показників конкретно- територіальної оцінки рівня фінансової автономії органів місцевого самоврядування за генеральною сукупністю ATO України (табл. 3.2) у порівнянні із динамікою усереднених значень цих же показників (Додаток 3) дають змогу констатувати їх різне аналітичне значення.

Таблиця 3.2

Динаміка модальних значень показників конкретно-територіальної оцінки

рівня фінансової автономії органів місцевого самоврядування

| Роки | коефіцієнт фіскальної залежності за доходами | коефіцієнт фіскальної залежності за видатками | трансфертна залежність за доходами | трансфертна залежність за видатками | коефіцієнт компенсаторного значення міжбюджетних трансфертів |

| 2000 | 47,3642 | 5,4944 | 21,75783 | 8,33999 | 1,020829 |

| 2001 | 51,0838 | 6,7534 | 28,86866 | 11,54756 | -0,48504 |

| 2002 | 47,7473 | 5,5419 | 25,61463 | 9,05460 | -0,40649 |

| 2003 | 50,1928 | 2,7336 | 29,98136 | 3,380556 | -0,31983 |

| 2004 | 62,2649 | 1,4968 | 77,97426 | 1,672033 | -0,9724 |

| 2005 | 58,1096 | 0,9490 | 52,80702 | 1,015523 | -0,09412 |

| 2006 | 67,4175 | 1,5622 | 167,8753 | 1,689147 | -0,49951 |

| 2007 | 58,1919 | 5,5839 | 154,3860 | 6,664473 | -0,29658 |

| 2008 | 58,9613 | 5,1209 | 162,7729 | 6,007214 | -0,32879 |

Примітка. За 2008 рік розрахунок модальних значень проводився на основі показників конкретно-територіальної оцінки рівня фінансової автономії органів місцевого самоврядування, визначених за попередніми статистичними даними.

Якщо динаміка середнього значення фіскальної (фінансової) залежності за доходами підтверджує зменшення рівня фінансової автономії органів місцевого самоврядування, то динаміка модального значення зазначеного показника не підтверджує існування суттєвої тенденції до зменшення рівня такої автономії. Цей же результат отримуємо і в результаті аналізу трансфертної залежності місцевих

органів влади за доходами. Подібна ситуація може скластись тільки в результаті поглиблення фіскальної залежності для органів місцевого самоврядування одних ATO і зменшення фіскальної залежності для органів місцевого самоврядування інших територіальних утворень. Причому, оскільки усереднене значення показників фіскальної залежності за доходами і трансфертна залежність за доходами усе ж зростає, то фінансова автономія органів місцевого самоврядування дотаційних ATO в такому разі зменшується вищими темпами, ніж зростає фінансова автономія територіальних утворень-донорів.

Існування зазначеного процесу, з одного боку, є необхідним, оскільки забезпечує рівномірність якості надання соціальних послуг на всій території країни, з іншого - небезпечним, оскільки може провокувати федералізацію країни. Необхідність зменшення фінансової автономії органів місцевого самоврядування територіальних утворень-донорів підтверджується динамікою модального коефіцієнта компенсаторного значення міжбюджетних трансфертів. Відносна сталість його значень підтверджує сталість фінансового вирівнювання за допомогою системи міжбюджетних трансфертів.

Протилежні результати, поряд з отриманими вище, дає аналіз порівняльної динаміки усередненого і модального значень коефіцієнта фіскальної (фінансової) залежності за видатками і трансфертної залежності місцевих органів влади за видатками.

Динаміка усередненого значення зазначених показників підтверджує зростання фінансової автономії органів місцевого самоврядування при здійсненні видатків, динаміка модальних значень цих показників має швидше циклічний характер. Отже, також є можливим розшарування ATO України за тенденціями зміни фінансової автономії органів місцевого самоврядування за видатками.

Результати динаміки асиметрії розподілу показників конкретно-територіальної оцінки фінансової автономії органів місцевого самоврядування за генеральною сукупністю ATO України наведено в табл. 3.3.

Таблиця 3.3

Динаміка асиметрій розподілу показників конкретно-територіальної оцінки рівня фінансової автономії органів місцевого самоврядування за генеральною

сукупністю адміністративно-територіальних одиниць України

| Роки | коефіцієнт фіскальної залежності за доходами | коефіцієнт фіскальної залежності за видатками | трансфертна залежність за доходами | трансфертна залежність за видатками | коефіцієнт компенсаторного значення міжбюджетних трансфертів |

| 2000 | -0,55665 | 5,14125 | 0,024005 | 5,172342 | -2,331470 |

| 2001 | -0,64577 | 5,13318 | 0,114329 | 5,174821 | 2,258823 |

| 2002 | -0,62701 | 3,53946 | 0,052967 | 4,309190 | -2,845320 |

| 2003 | -0,63976 | 1,61396 | -0,02965 | 1,841171 | 1,303691 |

| 2004 | -0,94231 | 1,57498 | -0,04861 | 1,686319 | 1,195182 |

| 2005 | -0,62757 | 1,46152 | 0,073895 | 1,502411 | -3,590560 |

| 2006 | -1,52957 | 1,42390 | -0,02223 | 1,526690 | 1,568379 |

| 2007 | -1,20988 | 3,86566 | -0,08396 | 4,233335 | 0,238561 |

| 2008 | -1,34495 | 3,91320 | -0,06279 | 4,243084 | 0,226848 |

Примітка. За 2008 рік розрахунок асиметрій проводився на основі показників конкретно-територіальної оцінки рівня фінансової автономії органів місцевого самоврядування, визначених за попередніми статистичними даними.

Як і у випадку узагальнюючих показників оцінки рівня фінансової автономії органів місцевого самоврядування, асиметрія розподілу показників конкретно- територіальної оцінки такого рівня за генеральною сукупністю ATO України характеризуватиме вмотивованість органів місцевого самоврядування до зміни фінансової автономії. При цьому вмотивованість таких органів до посилення чи послаблення фінансової автономії буде визначатись за схемою зазначеною вище для узагальнюючих показників, тобто на основі правосторонньої та лівосторонньої асиметрій.

Для коефіцієнта фіскальної (фінансової) залежності за доходами існує стійка значна лівостороння асиметрія розподілу показника за генеральною сукупністю ATO України, тобто існує вмотивованість органів місцевого самоврядування до послаблення (зменшення) фінансової автономії за доходами.

Для показника фіскальної (фінансової) залежності за видатками асиметрія є правосторонньою, тобто існує вмотивованість органів місцевого самоврядування до посилення (збільшення) фінансової автономії за видатками.

Коливання асиметрії розподілу показника компенсаторного значення міжбюджетних трансфертів при сталому модальному значенні самого показника свідчить, з одного боку, про ефективність механізму фінансового вирівнювання, з іншого - про високу ентропію процесу. Як відомо, висока ентропія процесу підтверджує досягнення певного критичного рівня у стані системи, яка при незначних коливаннях зовнішніх впливів може бути реструктуризована. Тобто, високий рівень коливності процесів перерозподілу фінансових ресурсів між ATO країни за допомогою механізму трансфертів є свідченням можливої вразливості даного механізму на певному етапі. Будь-яке незначне коливання обсягів фінансових ресурсів держави може привести до руйнування чи призупинення функціонування механізму надання трансфертів.

З точки зору співвідношення експліцитної та імпліцитної концепцій бюджетного унітаризму і бюджетного федералізму результати проведеного нами дослідження підтверджують досягнення нестійкої рівноваги між даними концепціями, можливої на певному етапі розвитку ситуації 3 (рис. 2.2).

Таким чином, результати кількісної оцінки рівня фінансової автономії органів місцевого самоврядування України, виконаної за допомогою критеріальних комплексів узагальненої та конкретно-територіальної оцінки, підтверджують існування імпліцитної концепції бюджетного унітаризму та експліцитної концепції бюджетного федералізму, а, відтак, домінування прояву експліцитної форми фінансової автономії органів місцевого самоврядування.

Основним ризиком при прояві експліцитної форми фінансової автономії органів місцевого самоврядування є можливість втрати фінансування ними основних повноважень при незначних кризових явищах в економіці внаслідок розщеплення правоспроможностей.

Як вже було зазначено вище, удосконалення методичного забезпечення оцінки рівня фінансової автономії органів місцевого самоврядування можливе за

134 допомогою впровадження коефіцієнтів їх вмотивованості до фінансової автономії, які характеризують досягнення бажаного рівня такої автономії.

Розрахунок вмотивованості органів місцевого самоврядування до фінансової автономії за показниками оцінки її рівня дасть змогу диференціювати ATO України за такою вмотивованістю.

Коефіцієнт вмотивованості органів місцевого самоврядування до фінансової автономії за /-м показником оцінки рівня такої автономії будемо визначати за формулою (3.1):

де BΦAi- коефіцієнт вмотивованості органів місцевого самоврядування до фінансової автономії за /-м показником оцінки її рівня;

ΠΦA1- фактичне значення /-го показника оцінки рівня фінансової автономії органів місцевого самоврядування для окремої АТО;

Mnφa~ модальне значення (мода) /-го показника оцінки рівня фінансової автономії органів місцевого самоврядування за генеральною сукупністю АТО.

Розрахунок коефіцієнтів вмотивованості органів місцевого самоврядування до фінансової автономії за основними показниками, що входять критеріального комплексу конкретно-територіальної оцінки її рівня, у розрізі ATO України наведено в Додатку 3.

Диференціація ATO України за рівнем соціально-економічної вмотивованості відповідних їм органів місцевого самоврядування до фінансової автономії при виокремленні чотирьох кластерів (гранична вмотивованість, вмотивовані, невмотивовані, гранична невмотивованість) підтверджує сталість такої вмотивованості протягом 2000-2008 рр. за кожною окремою групою територіальних утворень. На нашу думку, сталість вмотивованості органів місцевого самоврядування до фінансової автономії дає підстави стверджувати про

необхідність корекції обсягів міжбюджетних трансфертів без ґрунтовної трансформації бюджетної концепції.

Динаміку центрів кластерів ATO України за вмотивованістю відповідних їм органів місцевого самоврядування до фінансової автономії за доходами наведено у Додатку 3 (рис. 3.6). Така вмотивованість розрахована за показником фіскальної (фінансової) залежності за доходами (додаток 3, табл. 3.1). Склад кожного кластеру протягом досліджуваного періоду є відносно сталим.

При відносній сталості динаміки центрів кластерів ATO України і тенденції до зменшення фінансової автономії органів місцевого самоврядування можна констатувати розшарування територіальних утворень за вмотивованістю відповідних їм органів місцевого самоврядування до фінансової автономії за доходами (табл.3.4). В цілому за період 2000-2008 рр. кількість АТО, органи місцевого самоврядування відповідні яким вмотивовані до фінансової автономії за доходами, практично не змінилась, але зменшився загальний рівень їх фінансової автономії. На кінець досліджуваного періоду порівняно з його початком змінили кластер Львівська, Миколаївська та Черкаська ATO (тобто відповідні цим ATO органи місцевого самоврядування стали невмотивованими до фінансової автономії за доходами) (табл.3.4).

При цьому за результатами диференціації ATO України (табл.3.4) за вмотивованістю відповідних їм органів місцевого самоврядування до фінансової автономії за доходами визначено, що перший та четвертий кластер складають переважно по одній ATO та характеризуються граничним значенням вмотивованості і невмотивованості відповідних їм органів місцевого самоврядування до фінансової автономії. Так, до першого кластеру входить переважно тільки м. Київ та на початку досліджуваного періоду Автономна Республіка Крим, Дніпропетровська, Донецька, Запорізька, Одеська АТО, а до четвертого кластеру - Тернопільська та у 2000 році Рівненська і Житомирська АТО, у 2002 році Закарпатська область. Виокремлення цих кластерів є наслідком посилення диференціації ATO України за рівнем фінансової автономії відповідних їм органів місцевого самоврядування (п. 2.3 даної праці).

Таблиця 3.4

Результати диференціації адміністративно-територіальних одиниць України за вмотивованістю відповідних їм органів місцевого самоврядування

до фінансової автономії за доходами

| Назва адміністративно- територіальної одиниці | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Автономна Республіка Крим | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Вінницька | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Волинська | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Дніпропетровська | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Донецька | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Житомирська | 4 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Закарпатська | 3 | 3 | 4 | 3 | 3 | 3 | 3 | 3 | 3 |

| Запорізька | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Івано- Франківська | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Київська | 2 | 2 | 3 | 2 | 2 | 2 | 2 | 2 | 2 |

| Кіровоградська | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Луганська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Львівська | 2 | 2 | 3 | 3 | 2 | 2 | 2 | 3 | 3 |

| Миколаївська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 3 | 3 |

| Одеська | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Полтавська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Рівненська | 4 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Сумська | 3 | 2 | 2 | 2 | 2 | 3 | 2 | 3 | 3 |

| Тернопільська | 4 | 4 | 4 | 4 | 3 | 4 | 3 | 4 | 4 |

| Харківська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Херсонська | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Хмельницька | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Черкаська | 2 | 3 | 3 | 3 | 2 | 3 | 3 | 3 | 3 |

| Чернівецька | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Чернігівська | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| м. Київ | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| м. Севастополь | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

Примітка.За 2008 рік диференціація проводилася на основі показників оцінки рівня фінансової автономії органів місцевого самоврядування за доходами, розрахованих за попередніми статистичними даними

До другого та третього кластерів відносяться АТО, органи місцевого самоврядування відповідні яким вмотивовані та невмотивовані до фінансової автономії за доходами.

За результатами диференціації визначено, що АТО, органи місцевого самоврядування відповідні яким невмотивовані до фінансової автономії за доходами характеризуються коефіцієнтами такої вмотивованості у 2000 - 2008 роках, що відповідають інтервалу (0,9 ≤ ВФА < 1,15) (додаток 3, табл. 3.1). До них на кінець 2008 року відноситься Вінницька, Волинська, Житомирська, Закарпатська, Івано- Франківська, Кіровоградська, Львівська, Миколаївська, Рівненська, Сумська, Херсонська, Хмельницька, Черкаська, Чернівецька, Чернігівська АТО. У табл. 3.4. ці ATO відповідають третьому кластеру.

Адміністративно-територіальним одиницям, органи місцевого самоврядування відповідні яким вмотивовані до фінансової автономії за доходами відповідає коефіцієнт такої вмотивованості у 2000 - 2008 роках, що знаходиться у межах інтервалу (0,35 ≤ ВФА < 0,9) (додаток 3, табл. 3.1). До цієї групи станом на кінець 2008 року відносяться м. Севастополь, Автономна Республіка Крим, Дніпропетровська, Донецька, Запорізька, Київська, Луганська, Одеська, Полтавська, Харківська АТО. У табл. 3.4 ці ATO відповідають другому кластеру.

Як зазначалось вище, на кінець 2008 року АТО, яка характеризується граничною вмотивованістю відповідних їй органів місцевого самоврядування до фінансової автономії за доходами є м. Київ (у табл. 3.4. відповідні такий класифікації ATO належать першому кластеру), а граничною невмотивованістю - Тернопільська область (у табл. 3.4. відповідні такий класифікації ATO належать четвертому кластеру).

Київська, Львівська, Миколаївська, Сумська та Черкаська ATO протягом досліджуваного періоду мігрували з другого кластеру у третій або навпаки.

Результати диференціації ATO України за рівнем соціально-економічної вмотивованості відповідних їм органів місцевого самоврядування до фінансової автономії за видатками у 2000-2008 рр. майже подібні з результатами диференціації отриманими вище за доходами. Інформаційною базою для такої диференціації

виступають дані, наведені у додатку 3 (табл. 3.2). При цьому на кінець 2008 року нами визначено наступні відмінності у порівнянні з результатами попередньої диференціації АТО:

- до кластеру гранично невмотивованих (четвертий кластер) не відноситься жодна АТО;

- до групи вмотивованих (другий кластер) переходить Вінницька, Львівська, Черкаська, Чернівецька АТО.

Додатковим результатом дослідження є встановлення функціональних залежностей між вмотивованістю органів місцевого самоврядування до фінансової автономії та обсягом виробництва валового регіонального продукту у розрахунку на душу населення для всіх ATO України з високим рівнем достовірності. На основі встановлених залежностей було визначено оптимальні (екстремальні) значення вмотивованості органів місцевого самоврядування до фінансової автономії за основними показниками критеріального комплексу конкретно-територіальної оцінки рівня такої автономії. Результати визначення оптимальних значень вмотивованості органів місцевого самоврядування до фінансової автономії наведено у Додатку 3 (табл. 3.4).

Диференціація ATO за поточним і прогнозованим оптимальним значенням вмотивованості відповідних їм органів місцевого самоврядування до фінансової автономії дала наступні результати (табл. 3.5-3.6).

При цьому за поточні значення такої вмотивованості були прийняті усереднені її значення за 2000 - 2008 роки, а за прогнозовані оптимальні значення - прогнозні її значення, отримані у ході побудови трендових рівнянь у розрізі кожної ATO за 2000 - 2008 роки відповідно. При проведенні диференціації ATO за прогнозованими оптимальними значеннями додатково було враховано значення вмотивованості органів місцевого самоврядування до фінансової автономії наведені у Додатку 3 (табл. 3.4). Виходчи з цього, результати диференціації АТО, наведені у табл. 3.5, можуть частково неспівпадати з результатами диференціації відповідних ATO наведеними у табл. 3.4.

Таблиця 3.5

Результати диференціації адміністративно-територіальних одиниць України за поточним і прогнозованим оптимальним значенням вмотивованості відповідних

їм органів місцевого самоврядування до фінансової автономії за доходами

| прогнозоване оптимальне значення вмотивованості органів місцевого самоврядування до фінансової автономії за доходами | |||||

| поточне значення вмотивованості органів місцевого самоврядування до фінансової автономії за доходами | за кластерами | 1 кластер | 2 кластер | 3 кластер | 4 кластер |

| 1 кластер | м. Київ | ||||

| 2 кластер | Донецька, Запорізька, Київська, Луганська, Одеська, Полтавська, Харківська, м. Севастополь | Автономна Республіка Крим, Дніпропетровська, Львівська, Миколаївська, Сумська | |||

| 3 кластер | Вінницька, Волинська, Житомирська, Закарпатська, Івано- Франківська, Кіровоградська, Рівненська, Херсонська, Хмельницька, Черкаська, Чернівецька, Чернігівська | ||||

| 4 кластер | Тернопільська | ||||

За результатами проведеної нами диференціації (табл. 3.5-3.6) чітко простежується міграція ATO між отриманими вище чотирьма кластерами (гранична вмотивованість, вмотивовані, невмотивовані, гранична невмотивованість) у майбутньому (тобто у коротко- чи середньостроковій перспективі). Це, відповідно, дає змогу визначити підходи до обґрунтування ефективного рівня фінансової автономії органів місцевого самоврядування на сучасному етапі з метою мінімізації негативних наслідків міграції ATO між кластерами.

Таблиця 3.6

Результати диференціації адміністративно-територіальних одиниць України за поточним і прогнозованим оптимальним значенням вмотивованості відповідних їм органів місцевого самоврядування до фінансової автономії за видатками

| прогнозоване оптимальне значення вмотивованості органів місцевого самоврядування до фінансової автономії за видатками | |||||

| поточне значення вмотивованості органів місцевого самоврядування до фінансової автономії за видатками | за кластерами | 1 кластер | 2 кластер | 3 кластер | 4 кластер |

| 1 кластер | м. Київ | ||||

| 2 кластер | Запорізька | Автономна Республіка Крим, Дніпропетровська, Донецька, Київська, Львівська, Миколаївська, Одеська, Полтавська, Харківська, Черкаська | |||

| 3 кластер | Вінницька, Закарпатська, Луганська, Рівненська, Сумська, Хмельницька, Чернівецька | Чернигівська | |||

| 4 кластер | Волинська, м. Севастополь | Житомирська, Івано-Франківська, Кіровоградська, Тернопільська, Херсонська | |||

Зазначимо, що за результатами диференціації АТО, наведеними у табл. 3.5, у перспективі збільшується кількість територіальних утворень, органи місцевого самоврядування відповідні яким невмотивовані до фінансової автономії за доходами. За результатами, наведеними у табл. 3.6, у перспективі очікується збільшення кількості АТО, органи місцевого самоврядування відповідні яким вмотивовані до фінансової автономії за видатками.

Існує два підходи до обґрунтування ефективного рівня фінансової автономії органів місцевого самоврядування у регулюванні соціально-економічного розвитку АТО.

Перший підхід полягатиме у стимулюванні соціально-економічного розвитку ATO за рахунок управління обсягом надходжень до місцевого бюджету внаслідок регулювання обсягів трансфертів. Позитивний соціально-економічний ефект полягатиме у посиленні фінансування соціально-економічного розвитку АТО.

Другий підхід полягатиме у стимулюванні соціально-економічного розвитку ATO внаслідок оптимізації витрат органів місцевого самоврядування на трансферти у місцеві бюджети нижчого рівня. Тобто, такий підхід полягає у стимулюванні соціально-економічного розвитку ATO за рахунок управління обсягом трансфертів у видатках місцевих бюджетів. Позитивний соціально-економічний ефект виникатиме внаслідок обмеження обсягу трансфертів та додаткового фінансування потреб бюджету вищого рівня. Однак, оскільки за рахунок місцевих бюджетів нижчих рівнів також виконується фінансування соціально-економічного розвитку тих же самих АТО, то зменшення обсягу трансфертів із бюджетів вищого рівня зумовлюватиме зменшення ефективності виконання функцій органів місцевого самоврядування нижчих за рангом територіальних утворень. Тому визначення оптимального рівня обсягу трансфертів у видатках повинно мати більш докладне обґрунтування.

Для ряду ATO (м. Києв, м. Севастополь, Донецька, Запорізька, Київська, Луганська, Одеська, Полтавська, Харківська, Вінницька, Волинська, Житомирська, Закарпатська, Івано-Франківська, Кіровоградська, Рівненська, Херсонська, Хмельницька, Черкаська, Чернівецька, Чернігівська, Тернопільська) прогнозоване оптимальне значення вмотивованості відповідних їм органів місцевого самоврядування до фінансової автономії за доходами відповідає сучасному поточному значенню такої вмотивованості. Ці ATO не змінюють перебування у кластері при переході від поточного сучасного до прогнозного оптимального значення вмотивованості та потребують визначення оптимального для них рівня фінансової автономії органів місцевого самоврядування за доходами.

Дніпропетровська, Львівська, Миколаївська, Сумська ATO та Автономна Республіка Крим потребують зменшення вмотивованості відповідних їм органів місцевого самоврядування до фінансової автономії за доходами, що буде обумовлювати відповідну зміну рівня такої автономії з метою стимулювання соціально- економічного розвитку цих територіальних утворень.

Поточне значення вмотивованості органів місцевого самоврядування до фінансової автономії за видатками відповідає прогнозованому оптимальному такому значенню для м. Києва, Дніпропетровської, Донецької, Київської, Львівської, Миколаївської, Одеської, Полтавської, Харківської, Черкаської, Чернігівської АТО, Автономної Республіки Крим. Для Запорізької, Вінницької, Закарпатської, Луганської, Рівненської, Сумської, Хмельницької, Чернівецької, Волинської, Житомирської, Івано-Франківської, Кировоградської, Тернопільської, Херсонської АТО, м. Севастополя оптимальним буде збільшення вмотивованості відповідних їм органів місцевого самоврядування до фінансової автономії за видатками, що буде обумовлювати відповідну зміну рівня такої автономії з метою стимулювання соціально-економічного розвитку цих територіальних утворень.

Виконання часових прогнозів модальних значень показників оцінки фінансової автономії, використання поточних та оптимальних значень вмотивованості органів місцевого самоврядування до фінансової автономії дасть змогу обґрунтувати ефективний рівень фінансової автономії органів місцевого самоврядування у регулюванні соціально-економічного розвитку АТО. Конкретні висновки стосовно обґрунтування такого рівня повинні визначатись виходячи із специфіки функціонального зв’язку рівня фінансової автономії органів місцевого самоврядування та соціально-економічного розвитку відповідних АТО.

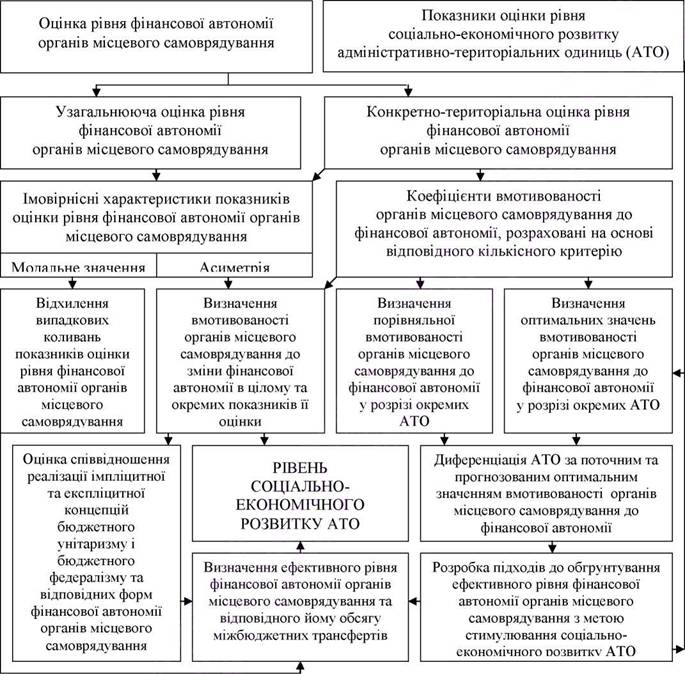

Сформовані вище теоретико-методичні положення оцінювання впливу фінансової автономії органів місцевого самоврядування на соціально-економічний розвиток ATO з урахуванням закономірностей та імовірнісного характеру такого впливу у взаємодії наведені на рис. 3.3. Методичний підхід до визначення ефективного рівня фінансової автономії органів місцевого самоврядування та його складові будуть нами наведені у п. 3.2 та п. 3.3 даної праці.

Рис.3.3. Оцінювання впливу фінансової автономії органів місцевого самоврядування на соціально-економічний розвиток адміністративно-територіальних одиниць з урахуванням закономірностей та імовірнісного характеру такого впливу

Таким чином, розроблені критеріальні комплекси оцінки рівня фінансової автономії органів місцевого самоврядування дають змогу в узагальненому вигляді оцінити співвідношення реалізації експліцитної та імпліцитної концепцій бюджетного унітаризму і бюджетного федералізму, а також створити інформаційну базу для обґрунтування ефективного рівня фінансової автономії органів місцевого самоврядування у регулюванні соціально-економічного розвитку АТО.

Еще по теме 3.1. Формування критеріального комплексу оцінки рівня фінансової автономії органів місцевого самоврядування:

- 2.2. Методичні засади оцінки рівня фінансової автономії органів місцевого самоврядування України

- 2.1. Удосконалення теоретичного забезпечення встановлення рівня фінансової автономії органів місцевого самоврядування

- 3.3. Реалізація методичного підходу до визначення стимулюючого рівня фінансової автономії органів місцевого самоврядування

- 1.2. Фінансові ресурси органів місцевого самоврядування України як основа їх фінансової автономії

- 1.4. Зарубіжний досвід забезпечення фінансової автономії органів місцевого самоврядування

- 2.3. Диференціація адміністративно-територіальних одиниць України за рівнем та тенденціями зміни фінансової автономії органів місцевого самоврядування

- 3.2. Взаємозв’язок між рівнем фінансової автономії органів місцевого самоврядування і соціально-економічним розвитком адміністративно- територіальних одиниць

- 1.3. Нормативно-правове забезпечення фінансової автономії органів місцевого самоврядування

- РОЗДІЛ 3 ОБҐРУНТУВАННЯ ЕФЕКТИВНОГО РІВНЯ ФІНАНСОВОЇ АВТОНОМІЇ ОРГАНІВ МІСЦЕВОГО САМОВРЯДУВАННЯ

- 2.3. Комплексна оцінка фінансової стійкості місцевих бюджетів Запорізького регіону до світової фінансової кризи

- 2.1. Організація функціонування органів місцевого самоврядування в сучасному світі