2.3. Диференціація адміністративно-територіальних одиниць України за рівнем та тенденціями зміни фінансової автономії органів місцевого самоврядування

Оцінка рівня фінансової автономії органів місцевого самоврядування України в цілому є першим необхідним елементом дослідження взаємозв’язку такої автономії з рівнем соціально-економічного розвитку АТО.

Проведення диференціації ATO України за рівнем фінансової автономії дасть змогу виявити співпадіння з їх диференціацією за рівнем соціально-економічного розвитку. При співпадінні диференціацій ATO України виникає підстава стверджувати про взаємозалежність фінансової автономії та їх соціально-економічного розвитку. При цьому ми не ставимо на меті провести самостійну диференціацію ATO України за рівнем їх соціально-економічного розвитку, а використаємо результати, наведені раніше в науковій літературі. В даному дисертаційному дослідженні перш за все буде виконано диференціацію ATO України за рівнем фінансової автономії відповідних їм органів місцевого самоврядування і порівняно результати цієї диференціації з результатами відповідної диференціації за рівнем соціально- економічного розвитку. Розрахункове підтвердження виявленого нами взаємозв’язку дасть змогу сформулювати теоретичні засади встановлення рівня фінансової автономії органів місцевого самоврядування для груп АТО. Ці засади дадуть змогу якісно визначити рівень фінансової автономії органів місцевого самоврядування.В залежності від рівня соціально-економічного розвитку територіальних утворень реалізують себе певні економічні закони і закономірності. З цієї точки зору цілком виправданою є гіпотеза щодо існування форм таких закономірностей стосовно зв’язку рівня фінансової автономії органів місцевого самоврядування та рівня соціально-економічного розвитку відповідних їм АТО. Початковим етапом реалізації підтвердження чи спростування цієї гіпотези є диференціація ATO України за рівнем фінансової автономії. Диференціювати ATO України будемо за допомогою застосування методів кластерного аналізу до груп показників, що

визначають рівень фінансової автономії органів місцевого самоврядування (підрозділ 2.2 даного дослідження).

Під кластерним аналізом будемо розуміти сукупність методів, що дозволяють класифікувати багатовимірні спостереження того чи іншого явища, кожне з яких представлено у вигляді набору вихідних змінних М,................... χm(т - кількість

спостережень), з метою створення груп подібних між собою об’єктів (кластерів). Метою такого аналізу виступає: проведення класифікації об’єктів з врахуванням ознак, що відображають їх сутність та природу; перевірка гіпотез щодо наявності деякої структури у сукупності об’єктів, що вивчаються; побудова нових класифікацій для досліджуваних явищ та процесів [120].

Для диференціації ATO України за рівнем фінансової автономії відповідних їм органів місцевого самоврядування було використано групи методів кластерного аналізу, що дають можливість проводити ієрархічну та ітеративну кластеризацію вихідних даних [114; 120; 191].

Суть ієрархічних агломеративних методів полягає у тому, що на першому кроці кожен об’єкт розглядається як окремий кластер. Процес об’єднання кластерів відбувається послідовно: на основі матриці відстаней (подібностей) об’єднуються у групи за відповідну кількість кроків найбільш близькі об’єкти. У якості метрик (мір відстаней) між об’єктами можуть бути використані:

- евклідова відстань:

-зважена евклідова відстань:

- відстань city-blok:

- відстань Махаланобіса:

де dιj- відстань між і-м та j-м об’єктами;

xjl,x 1- значення 1-ї змінної відповідно у і-го τaj-τo об’єктів;

X,, X7- вектори значень змінних у і-го та j-τo об’єктів;

5« - загальна коваріаційна матриця;

wk- вага, що відповідає £-й змінній.

Послідовність об’єднання у кластери доволі швидко може бути геометрично інтерпретована та представлена у вигляді графа-дерева, де будуть вказані номери об’єктів, що об’єднуються, та відстані, на основі яких відбулося це об’єднання.

Якщо алгоритм кластеризації базується на вимірюванні подібностей між змінними, то у якості метрик можуть бути використані лінійний коефіцієнт кореляції, коефіцієнт рангової кореляції, коефіцієнти контингенції тощо.

До ієрархічних агломеративних методів кластеризації відноситься: метод одиночного зв’язку, метод повного зв’язку, метод середнього зв’язку, метод Уорда тощо.

При проведенні нами дослідження ієрархічні методи кластерного аналізу дадуть змогу відслідкувати коливання ATO України у межах отриманих кластерів.

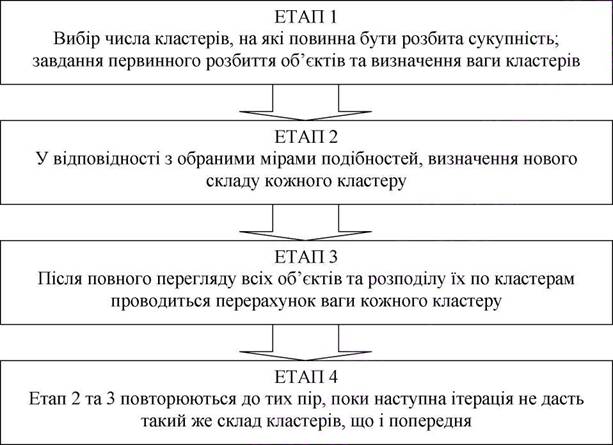

Ітеративні методи кластерного аналізу полягають у тому, що процес класифікації починається із завдання початкових умов (кількість необхідних кластерів, порог завершення процесу класифікації і т.п.).

У процесі реалізації алгоритму (рис. 2.12) початкові (вихідні) умови можуть бути змінені з метою досягнення бажаної якості розбиття досліджуваних об’єктів.

Рис. 2.12. Алгоритм реалізації ітеративних методів кластеризації

До одного з найбільш поширених ітеративних методів кластеризації відноситься метод k-середніх (Мак-Куїна).

На практиці можливі дві модифікації методу k-середніх. Перша припускає перерахунок ваги кластеру після кожної зміни його складу, а друга - після того, як буде завершено перегляд усіх даних. Зазначимо, що в обох випадках ітеративний алгоритм методу k-середніх мінімізує дисперсію всередині кожного кластеру. Метод k-середніх припускає використання у якості вихідного розбиття групування, отриманого за допомогою одного з методів ієрархічного кластерного аналізу.

При використанні різних методів кластерного аналізу для однієї і тієї ж сукупності можна отримати різні варіанти розбиття (різне число та склад кластерів).

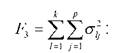

Наприклад, для методу k-середніх, початкові умови розбиття у значній мірі визначають кінцевий результат кластеризації. Це обумовлює необхідність оцінкиотриманих результатів кластерного аналізу. Для цього використовують міру якості класифікації - функціонал або критерій якості.

До найбільш поширеного критерію якості можна віднести сумарну внутрішньокластерну дисперсію:

де σ∣- дисперсія j-ої змінної в кластері S1.

При використанні даного критерію якості намагаються отримати такий поділ досліджуваної сукупності об’єктів на ккластерів, при якому значення функціоналу F3було б мінімальним [120, с. 497-501].

Зробити висновки щодо якості розбиття можливо шляхом порівняння середніх значень ознак в окремих кластерах (групах) з середніми значеннями в цілому по усій сукупності об’єктів.

Оцінка ступеню істотності розходжень може бути виконана за допомогою t- критерію Стьюдента.

Для подолання впливу масштабів класифікаційних ознак на результати кластерного аналізу необхідно попередньо досліджувану інформацію стандартизувати (нормувати). Для нормування вихідних даних розраховуються нормовані значення змінних:

де χtj-значення j-ої змінної для / -того об’єкта;

х - середнє значення змінної j;

Xmaxi■ xmhi -відповідно максимальне та мінімальне значення змінної √ ;

σj-середньоквадратичне відхилення відповідної змінної.

За допомогою застосування ієрархічної кластерізації нами було отримано розбиття ATO України на два кластери за рівнем фінансової автономії. Якість такого розбиття поряд з трьох та чотирьох кластерными структурами доведена з використанням функціоналу екстремальне значення даного

екстремальне значення даного

функціоналу нами отримано для двокластерного розбиття поряд з трьох- та чотирьохкластерним розбиттям досліджуваних об’єктів.

Динаміку належності ATO України до відповідного кластеру (першого чи другого) за період з 2000 по 2008 роки наведено нижче (табл. 2.6).

Виходячи з кількості об’єктів, отриманих ієрархічним кластерним аналізом, за допомогою ітеративного методу К-середніх отримаємо наступну динаміку міграції ATO з кластеру до кластеру (табл. 2.7).

Як видно з табл. 2.6. та табл. 2.7., результати, отримані за допомогою ієрархічного та ітеративного методів аналізу подібні. При цьому, як зазначалось вище, ієрархічний кластерный аналіз дозволяє більш ретельно відслідкувати належність конкретної ATO до відповідного кластеру.

На основі табл. 2.6 чітко простежуються коливання відповідної ATO у межах одного й того ж кластеру або перехід ATO з однієї групи до іншої. При цьому такі територіальні утворення у перспективних періодах з плином часу можуть змінювати належність до відповідного кластеру або залишатись у тому ж кластері.

До адміністративно-територіальних одиниць, що протягом досліджуваного періоду коливаються у межах першого кластеру та не виходять за його межі відноситься: Автономна Республіка Крим, Миколаївська та м. Севастополь.

Адміністративно-територіальними одиницями, що стійко знаходяться у першому кластері протягом періоду дослідження є Дніпропетровська, Донецька, Запорізька, Одеська, Полтавська, Харківська області та м. Київ.

Адміністративно-територіальних одиниць, що протягом досліджуваного періоду коливаються у межах другого кластеру та не виходять за його межі нами не визначено.

Таблиця 2.6

Результати диференціації адміністративно-територіальних одиниць України за рівнем фінансової автономії відповідних їм органів місцевого самоврядування

з використанням ієрархічного кластерного аналізу

| Назва адміністративно- територіальної одиниці | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Автономна Республіка Крим | 1 | 1[*] | 1* | 1 | 1* | 1 | 1 | 1 | 1 |

| Вінницька | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Волинська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Дніпропетровська | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Донецька | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Житомирська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Закарпатська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Запорізька | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Івано-Франківська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Київська | 1* | 2* | 2* | 2* | 1 | 1 | 1 | 1 | 1 |

| Кіровоградська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Луганська | 1 | 1 | 1 | 1 | 1 | 1 | 1* | 2* | 1 |

| Львівська | 2 | 2 | 2 | 2 | 1* | 2* | 1* | 2 | 2 |

| Миколаївська | 1 | 1* | 1 | 1 | 1 | 1* | 1* | 1 | 1 |

| Одеська | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Полтавська | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Рівненська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Сумська | 2* | 1* | 1* | 2* | 1* | 2 | 2 | 2 | 2* |

| Тернопільська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Харківська | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Херсонська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Хмельницька | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Черкаська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Чернівецька | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Чернігівська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Київ | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Севастополь | 1 | 1* | 1* | 1* | 1* | 1 | 1 | 1 | 1* |

Примітка. За 2008 рік диференціація проводилася на основі показників оцінки рівня фінансової автономії органів місцевого самоврядування, розрахованих за попередніми статистичними даними

Таблиця 2.7

Результати диференціації адміністративно-територіальних одиниць України за рівнем фінансової автономії відповідних їм органів місцевого самоврядування

з використанням ітеративної кластеризації (метод К-середніх)

| Назва адміністративно- територіальної одиниці | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Автономна Республіка Крим | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Вінницька | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Волинська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Дніпропетровська | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Донецька | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Житомирська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Закарпатська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Запорізька | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Івано-Франківська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Київська | 1 | 2 | 2 | 2 | 1 | 1 | 1 | 1 | 1 |

| Кіровоградська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Луганська | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 2 | 1 |

| Львівська | 2 | 2 | 2 | 2 | 1 | 2 | 1 | 2 | 2 |

| Миколаївська | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Одеська | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Полтавська | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Рівненська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Сумська | 2 | 1 | 1 | 2 | 1 | 2 | 2 | 2 | 2 |

| Тернопільська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Харківська | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Херсонська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Хмельницька | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Черкаська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Чернівецька | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Чернігівська | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Київ | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Севастополь | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

Примітка. За 2008 рік диференціація проводилася на основі показників оцінки рівня фінансової автономії органів місцевого самоврядування, розрахованих за попередніми статистичними даними

АТО, що стійко знаходяться у другому кластері протягом періоду дослідження є Вінницька, Волинська, Житомирська, Закарпатська, Івано-Франківська, Кіровоградська, Рівненська, Тернопільська, Херсонська, Хмельницька, Черкаська, Чернівецька, Чернігівська області.

Нестійка динаміка, що підтверджується міграцією адміністративно- територіальної одиниці з кластеру в кластер, закріплена протягом 2000-2008 років за Луганською, Львівською, Київською та Сумською областями. При цьому Київська область у 2000 році та з 2004 по 2008 роки належить до першого кластеру, Сумська область - у 2001, 2002 та 2004 роках, Львівська - у 2004 та 2006 роках, Луганська - з 2000 по 2006 рік та у 2008 році. У інші періоди дослідження ці ATO мігрують до другого кластеру. Поряд з цим, дані ATO протягом досліджуваного періоду коливаються у межах першого та другого кластерів.

Виходячи з отриманих вище результатів кластеризації ATO України за рівнем фінансової автономії чітко простежується, що до першої кластерної групи відносяться найменш дотаційні території та у другому кластері знаходяться середньодотаційні і наддотаційні територіальні утворення.

Зазначимо, що досліджуваний період не характеризується чітко визначеною тенденцією до зміни кількості дотаційних, середньодотаційних і найменш дотаційних АТО, незважаючи на вищезазначену міграцію Київської, Луганської, Львівської та Сумської областей.

Така диференціація ATO України на кластерні групи передусім обумовлена рівнем їх промислового розвитку у складі економічного. Дійсно, на менш дотаційні територіальні утворення припадає значна частина виробництва промислової продукції, більше ніж 50% експорту України. І, звісно, набагато нижча (або менш приваблива у контексті економічного розвитку) доля цих показників припадає на середньодотаційні та наддотаційні АТО.

Наприклад, до першого кластеру (найменш дотаційних АТО) відноситься Дніпропетровська область (5,3 % території України) - найрозвиненіший

промисловий регіон, на який припадає значна питома вага загальнодержавного промислового виробництва. Промисловість області характеризується стабільним

из

зростанням (у динаміці постійно нарощуються обсяги промислового виробництва, хоча приріст такого виробництва не перевищує середнього рівня по країні). Структура промислового комплексу ATO протягом досліджуваного періоду істотних змін не зазнає. Найбільшу питому вагу у цій структурі має металургія та обробка металу. Найбільш розвинутими та прибутковими в області є такі види промисловості як видобувна енергетичних матеріалів, легка промисловість, виробництво коксу, хімічне виробництво, виробництво транспортного устаткування та інші. Питома вага ATO в Україні за наступними характеристиками складає (у %): промисловість - 17,4, сільське господарство - 5,6, доходи загального фонду Державного бюджету - 9,0, зовнішньоторговельний оборот - 14,5 (у тому числі експорт - 19,7), фонд оплати праці - 9,2, інвестиції в основний капітал - 8,8, іноземні інвестиції - 7,5, обсяг отриманих прибутків - 20,8 [135]. Рівень соціального розвитку ATO характеризується як високий. В цілому динаміка економічного розвитку ATO протягом досліджуваного періоду визначається станом та тенденціями макроекономічних процесів в Україні [135; 174; 175; 176].

Додатковим результатом дослідження стало проведення аналізу тенденцій зміни рівня фінансової автономії органів місцевого самоврядування України.

Методом найменших квадратів було виконано побудову трендів, рівень достовірності наближення яких складав не менш як 0,9. Темпи змін показників оцінки рівня фінансової автономії диференційовані по ATO України.

Для підтвердження диференціації ATO України за тенденціями зміни фінансової автономії органів місцевого самоврядування було виконано їх диференціацію за а0і a1(тобто параметрами отриманої лінійної регресії). При цьому визначено існування трьох кластерів АТО.

До першого кластеру з найменшими темпами втрати фінансової автономії потрапило м. Київ, для якого тенденція втрати фінансової автономії описується рівнянням:

114 де F(z) - трансфертна залежність за доходами.

До другого кластеру із значущою величиною a1і відповідно більш швидкими темпами втрати фінансової автономії потрапили Дніпропетровська, Донецька, Запорізька, Київська, Луганська, Львівська, Полтавська, Харківська, Одеська, Сумська, Чернігівська області і м. Севастополь. Для цих ATO тенденції втрати фінансової автономії описуються рівнянням:  де F(Z) - трансфертна залежність за доходами.

де F(Z) - трансфертна залежність за доходами.

До третього кластеру із швидкою втратою фінансової автономії потрапили Автономна Республіка Крим, Вінницька, Волинська, Житомирська, Закарпатська, Івано-Франківська, Кіровоградська, Миколаївська, Рівненська, Тернопільська, Херсонська, Хмельницька, Черкаська, Чернівецька області. Для них тренд втрати фінансової автономії описується рівнянням:  де F(Z) - трансфертна залежність за доходами.

де F(Z) - трансфертна залежність за доходами.

Порівнюючи результати диференціації ATO України за блоками виробничих, фінансових і соціальних показників, виконаної Любченко О.М. [110, с. 11-12] та результати диференціації відповідних територіальних утворень України за фінансовою автономією органів місцевого самоврядування проведені у даному дослідженні, можна дійти висновку щодо існування взаємозв’язку цих характеристик (табл. 2.8). При цьому, як вже було нами зазначено вище, рівень фінансової автономії органів місцевого самоврядування України в цілому є незначним, обмеженим. Саме такий рівень фінансової автономії органів місцевого самоврядування у табл. 2.8. нами диференційовано на дві умовні групи (високий та низький) та три умовні групи (незмінний, змінній, швидкозмінний) за різними критеріями.

Таблиця 2.8

Диференціація адміністративно-територіальних одиниць України за рівнем соціально-економічного розвитку та рівнем фінансової автономії

| Назва адміністративно- територіальної одиниці | Диференціація за рівнем соціально-економічного розвитку | Диференціація за рівнем та тенденціями зміни фінансової автономії органів місцевого самоврядування | |||

| блок виробничих показників | блок соціальних показників | блок фінансових показників | за рівнем фінансової автономії | за тенденціями зміни фінансової автономії | |

| м. Київ | Високий | Високий | Високий | Високий | Незмінний |

| Дніпропетровська | Високий | Високий | Середній | Високий | Змінний |

| Донецька | Високий | Високий | Середній | Високий | Змінний |

| Запорізька | Високий | Середній | Середній | Високий | Змінний |

| Харківська | Високий | Середній | Середній | Високий | Змінний |

| Київська | Середній | Середній | Високий | Високий[†] | Змінний |

| Полтавська | Середній | Середній | Середній | Високий | Змінний |

| Автономна Республіка Крим | Середній | Середній | Середній | Високий | Швидкозмінний |

| Миколаївська | Низький | Середній | Середній | Високий | Швидкозмінний |

| Одеська | Низький | Середній | Середній | Високий | Змінний |

| Луганська | Низький | Середній | Низький | Високий* | Змінний |

| Сумська | Низький | Середній | Низький | Низький[‡] | Змінний |

| Чернігівська | Низький | Середній | Низький | Низький | Змінний |

| м. Севастополь | Середній | Низький | Низький | Високий | Змінний |

| Львівська | Низький | Низький | Середній | Низький** | Змінний |

| Черкаська | Низький | Низький | Середній | Низький | Швидкозмінний |

| Вінницька | Низький | Низький | Низький | Низький | Швидкозмінний |

| Волинська | Низький | Низький | Низький | Низький | Швидкозмінний |

| Житомирська | Низький | Низький | Низький | Низький | Швидкозмінний |

| Закарпатська | Низький | Низький | Низький | Низький | Швидкозмінний |

| Івано- Франківська | Низький | Низький | Низький | Низький | Швидкозмінний |

| Кіровоградська | Низький | Низький | Низький | Низький | Швидкозмінний |

| Рівненська | Низький | Низький | Низький | Низький | Швидкозмінний |

| Тернопільська | Низький | Низький | Низький | Низький | Швидкозмінний |

| Хмельницька | Низький | Низький | Низький | Низький | Швидкозмінний |

| Херсонська | Низький | Низький | Низький | Низький | Швидкозмінний |

| Чернівецька | Низький | Низький | Низький | Низький | Швидкозмінний |

В цілому за складом отриманих кластерів у ході проведеної нами диференціації спостерігається відповідність між рівнем соціально-економічного розвитку ATO та рівнем фінансової автономії відповідних їм органів місцевого самоврядування. Єдиним виключенням є високий рівень фінансової автономії м. Севастополь при середньому рівні економічного розвитку, що може бути обумовлено специфікою спеціалізації господарства даного територіального утворення, його особливим статусом та високий рівень фінансової автономії Луганської ATO при середньому рівні соціального розвитку та низькому - економічного. Вище було зазначено, що Луганська ATO протягом 2000 - 2008 року мігрує з кластеру з високим рівнем фінансової автономії відповідних їй органів місцевого самоврядування до кластеру з низьким рівнем такої автономії або навпаки.

На нашу думку, проведення інших диференціацій ATO за рівнем і за тенденціями зміни фінансової автономії органів місцевого самоврядування над іншими групами показників такої автономії як за доходами, так і за видатками, дасть змогу виявити подібне співпадіння (відповідність) за типом отриманих кластерів цього рівня з рівнем соціально-економічного розвитку територіальних утворень.

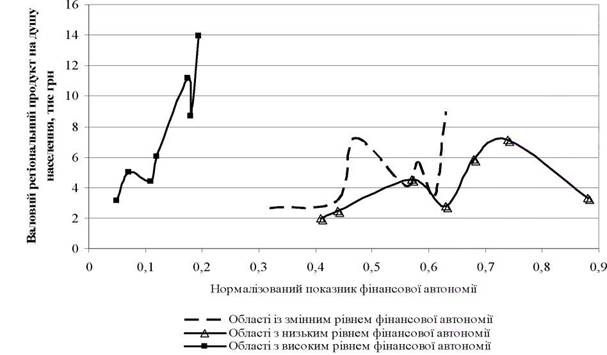

Нижче наведено динаміку центрів кластерів, отриманих у ході проведення диференціації ATO України за рівнем фінансової автономії (відповідно до результатів застосування ітеративного методу) у взаємозв’язку із середньокластерним обсягом валового регіонального продукту на душу населення (рис.2.13).

Оскільки період, що розглядається, не є достатньо тривалим, нами не було визначено існування лагу, що міг би визначити спрямованість причинно-наслідкового зв’язку між рівнем фінансової автономії і обсягом виробництва валового регіонального продукту на душу населення. Група АТО, що змінюють перебування у кластерах з рівнем високої чи низької фінансової автономії органів місцевого самоврядування, аналізована окремо. Значення фінансової автономії представлено як нормалізовані зведені дані за окремими показниками оцінки такої автономії, описаними в підрозділі 2.2 даної праці. Збільшення нормалізованого показника фінансової автономії органів місцевого самоврядування означає зменшення її рівня.

Рис. 2.13. Взаємозв’язок між рівнем фінансової автономії і обсягом виробництва

валового регіонального продукту на душу населення

З рис. 2.13. достатньо чітко можна простежити зростання валового регіонального продукту на душу населення у взаємозв’язку із зменшенням рівня фінансової автономії органів місцевого самоврядування для тих АТО, які відзначаються високим рівнем соціально-економічного розвитку та водночас мають високий рівень фінансової автономії. Хоча для даних ATO спостерігається тенденція до зменшення рівня фінансової автономії, але водночас фінансова залежність цих територіальних утворень є настільки незначною, що не спричинює суттєвого негативного впливу на економічне зростання.

Для ATO України з низьким рівнем фінансової автономії органів місцевого самоврядування існує інша залежність, що підтверджує існування гіпотези про існування певного рівня такої автономії, що пов’язаний із найвищими можливими темпами соціально-економічного розвитку. Зокрема, якщо припустити, що фінансова автономія є чинником (одним із чинників), що визначає виробництво доданої вартості на території ATO на душу населення, то оптимальним для адміністративно-територіальних одиниць, що входять до цього кластеру за рівнем фінансової автономії буде таке її значення, що відповідає нормалізованому у 0,71.

Для ATO України, що мігрують між кластерами, не спостерігається певна форма залежності між рівнем фінансової автономії відповідних їм органів місцевого самоврядування та обсягом виробництва валового регіонального продукту на душу населення.

Отже загальний висновок можна сформулювати наступним чином: існує певна залежність між рівнем фінансової автономії органів місцевого самоврядування та обсягом виробництва валового регіонального продукту на душу населення.

Результати дослідження дають змогу сформулювати певні теоретичні засади встановлення рівня фінансової автономії органів місцевого самоврядування. У табл. 2.9 наведено такі теоретичні засади в залежності від рівня соціально-економічного розвитку ATO та рівня фінансової автономії органів місцевого самоврядування.

Таблиця 2.9 Теоретичні засади встановлення рівня фінансової автономії

органів місцевого самоврядування

| Рівень соціально- економічного розвитку ATO та рівень фінансової автономії органів місцевого самоврядування | Метод управління |

| Високий (середній) | Зменшення рівня фінансової автономії, оскільки таке зменшення не повинно суттєво вплинути на рівень соціально-економічного розвитку ATO |

| Низький | Підтримання певного сталого рівня фінансової автономії, при якому спостерігається найвищий рівень соціально-економічного розвитку ATO |

| Змінний (для фінансової автономії) та низький або середній (для соціально- економічного розвитку) | Ситуативне управління рівнем фінансової автономії, яке виходитиме із потреб сталого економічного зростання |

Для ATO України, що відзначаються високим (середнім) рівнем соціально- економічного розвитку та високим рівнем фінансової автономії (м. Київ, м. Севастополь, Дніпропетровська, Донецька, Запорізька, Харківська, Полтавська, Миколаївська, Одеська області, Автономна Республіка Крим) посилення їх

фінансової автономії є недоцільним, оскільки вони вже відзначаються її рівнем, вищим за середній. Також спостерігається залежність, що при зменшенні рівня фінансової автономії органів місцевого самоврядування цих ATO зростає обсяг виробництва на них валового регіонального продукту. Однак для Автономної Республіки Крим, Миколаївської області та міста Севастополя зменшення рівня фінансової автономії повинно супроводжуватись постійним моніторингом рівня їх соціально-економічного розвитку, оскільки дані ATO мають схильність до виходу із кластеру.

Для ATO України, що мають відносно низький рівень соціально-економічного розвитку та низький рівень фінансової автономії (Вінницька, Волинська, Житомирська, Закарпатська, Івано-Франківська, Кіровоградська, Рівненська, Тернопільська, Хмельницька, Херсонська, Чернівецька, Чернігівська, Черкаська області) повинно бути визначене конкретне значення сталого рівня фінансової автономії після точних досліджень взаємозв’язку соціально-економічного розвитку ATO та фінансової автономії відповідних їй органів місцевого самоврядування, виконаних на основі відповідних статистичних матеріалів.

Для АТО, що мають нестале значення фінансової автономії та відзначаються переважно низьким (середнім) рівнем соціально-економічного розвитку необхідним є ситуативне управління. Встановлення рівня фінансової автономії у регулюванні такого розвитку даних ATO повинно бути узгоджено із ситуативними потребами економіки цих територіальних утворень. До таких ATO за результатами проведеного нами дослідження належать Сумська, Луганська, Львівська і Київська.

Загалом встановлення ефективного рівня фінансової автономії органів місцевого самоврядування у регулюванні соціально-економічного розвитку ATO повинно бути обґрунтоване за допомогою визначення конкретних форм закономірностей між такою автономією і соціально-економічним розвитком відповідних територіальних утворень. Нижче нами буде наведено (п. 3.3 даної праці) обґрунтування ефективного рівня фінансової автономії органів місцевого самоврядування у регулюванні соціально-економічного розвитку Дніпропетровської області.

Еще по теме 2.3. Диференціація адміністративно-територіальних одиниць України за рівнем та тенденціями зміни фінансової автономії органів місцевого самоврядування:

- 3.2. Взаємозв’язок між рівнем фінансової автономії органів місцевого самоврядування і соціально-економічним розвитком адміністративно- територіальних одиниць

- 2.2. Методичні засади оцінки рівня фінансової автономії органів місцевого самоврядування України

- 1.2. Фінансові ресурси органів місцевого самоврядування України як основа їх фінансової автономії

- 3.1. Формування критеріального комплексу оцінки рівня фінансової автономії органів місцевого самоврядування

- 2.1. Удосконалення теоретичного забезпечення встановлення рівня фінансової автономії органів місцевого самоврядування

- 1.4. Зарубіжний досвід забезпечення фінансової автономії органів місцевого самоврядування

- 1.3. Нормативно-правове забезпечення фінансової автономії органів місцевого самоврядування

- 3.3. Реалізація методичного підходу до визначення стимулюючого рівня фінансової автономії органів місцевого самоврядування

- Додаток Д Типова структура виконавчих органів місцевого самоврядування в містах України

- Додаток В Кількість адміністративно-територіальних одиниць Запорізької області

- 1.1. Фінансова автономія у складі фінансового механізму регулювання соціально-економічного розвитку адміністративно-територіальних одиниць

- 2.1. Організація функціонування органів місцевого самоврядування в сучасному світі

- Фінансова незалежність органів місцевого самоврядування. Її матеріальна та фінансова основа

- РОЗДІЛ 1 ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОЇ АВТОНОМІЇ ОРГАНІВ МІСЦЕВОГО САМОВРЯДУВАННЯ

- РОЗДІЛ 3 ОБҐРУНТУВАННЯ ЕФЕКТИВНОГО РІВНЯ ФІНАНСОВОЇ АВТОНОМІЇ ОРГАНІВ МІСЦЕВОГО САМОВРЯДУВАННЯ