1.1. Фінансова автономія у складі фінансового механізму регулювання соціально-економічного розвитку адміністративно-територіальних одиниць

Соціально-економічні процеси в адміністративно-територіальних утвореннях формуються на основі загальноекономічних державних тенденцій з урахуванням особливостей економіки АТО, тому дослідження факторів, які впливають на їх соціально-економічний розвиток, має відбуватись в контексті державної економічної політики.

Під соціально-економічним розвитком ATO розуміють зміну основних показників, які характеризують її економічний і соціальний стан за певний проміжок часу [154, с.20-21].Темпи і пропорції соціально-економічного розвитку ATO обумовлюються певною сукупністю факторів. Фактори соціально-економічного розвитку ATO - це явища і процеси, обумовлюючі можливості збільшення реального обсягу виробництва, підвищення ефективності і якості зростання. Фактори соціально- економічного розвитку ATO беруть участь у вирішенні основного протиріччя економіки: між обмеженою кількістю ресурсів і безмежним зростанням потреб населення. Вирішити це протиріччя можна двома способами: збільшуючи потужності виробництва чи підвищуючи ефективність їх використання. Тим самим зросте і якість задоволення суспільних потреб. Склад і структура факторів соціально-економічного розвитку ATO значною мірою визначають, яким чином буде вирішуватись дане протиріччя, і, відповідно, яка модель економічного розвитку буде обрана [154, с.20-21]. Оскільки соціально-економічний розвиток ATO є системним поняттям, то класифікувати фактори впливу на нього можна, виходячи із

їх взаємодії з системою, яка їх формує чи на яку вони діють. За джерелом утворення формуючого впливу фактори можуть бути поділені на зовнішні та внутрішні (по відношенню до системи, на яку вони спричинюють вплив). Так, міжбюджетні трансферти виникають поза межами ATO та спричинюють значний вплив на їх соціально-економічний розвиток. Отже, за місцем виникнення формуючого впливу міжбюджетні трансферти є зовнішнім фактором соціально-економічного розвитку АТО.

Однак, оскільки в економіці кожний фактор включено в систему вищого чи нижчого рівня ієрархії, то пропонується вирізняти фактори метасистемні (тобто ті, вплив яких формується поза межами системи, на яку вони діють, але в межах системи вищого рівня ієрархії) і системні (тобто ті, вплив яких формується в межах системи, на яку вони діють). Аналогічно можна класифікувати фактори і за напрямом впливу: на метасистемні (вплив фактору реалізується для зв’язків системи з метасистемою) та системні (вплив фактору реалізується тільки в межах аналізованої системи). З цієї точки зору міжбюджетні трансферти належать до групи системних факторів.Фактори здійснюють як прямий, так і опосередкований вплив на соціально- економічний розвиток АТО. Прямі фактори безпосередньо визначають фізичну здатність до соціально-економічного розвитку АТО. Опосередковані фактори впливають на можливість реалізувати здатність до економічного зростання. Вони дають змогу реалізувати потенціал, закладений в прямих факторах, або обмежити його. Використання окремих факторів впливу на соціально-економічний розвиток ATO дає змогу його регулювати [154, с. 20-21].

Становлення сучасної системи регулювання соціально-економічного розвитку ATO відбувалось за рахунок реформування прямого директивного управління на основі планового підходу.

Консерватизм діючої в Україні системи фінансового регулювання територіального розвитку зумовлений головним чином особливостями попередньої системи регулювання такого розвитку, в основу якої покладено адміністративно- командний механізм регулювання господарських процесів на всіх рівнях економіки [17, с. 8]. Причому існують неврегульовані проблеми, які помітно знижують дієвість

нинішнього стану фінансового регулювання територіального розвитку в Україні. Зокрема останнє стосується суперечностей у функціонуванні органів місцевого самоврядування та місцевих адміністрацій. При широкому спектрі повноважень органів місцевого самоврядування виникає неузгодженість між їх діями та діями місцевих адміністрацій, які мають подібні повноваження, а, крім того, виконують власні функції [151].

Місцеві адміністрації також забезпечують виконання загальнодержавних програм соціально-економічного розвитку АТО, що можуть частково суперечити поточним економічним інтересам територіальних громад. Подібні суперечності вимагають паритетності стосовно вирішення проблем соціально-економічного розвитку АТО, а отже, додаткового розвитку і узгодженості організаційно-правових форм взаємодії центральних органів виконавчої влади (в тому числі і місцевих адміністрацій) і органів місцевого самоврядування [17, с.10]. В сучасних умовах зазначена паритетність порушена в сторону домінування центральних органів влади і підпорядкування місцевих інтересів національним.Основною рисою сучасної системи регулювання соціально-економічного розвитку ATO є застосування важелів та інструментарію фінансового механізму до управління розвитком економічної системи.

У фінансовій науці зміст поняття “фінансовий механізм”, визначення співвідношення його складових не є усталеним. Наприклад, Дем’янишин В.Г. вважає, що фінансовий механізм відноситься до господарського механізму як часткове до загального. Під господарським механізмом держави розуміють сукупність форм і методів, за допомогою яких забезпечується організація і здійснення господарських процесів, економічне життя держави. Даний механізм виражає взаємодію продуктивних сил та виробничих відносин у суспільстві, є їхнім проявом. Це означає, що з розвитком продуктивних сил та виробничих відносин удосконалюється господарських механізм, за допомогою якого покращується соціально-економічний стан суспільства [43, с. 5].

Фінансовий механізм в економічній літературі розглядають з різних сторін (табл. 1.1).

Таблиця 1.1

| Автор та літературне джерело | Визначення |

| В.Опарін [130, с. 55] О.Романенко [158, с.42] | Фінансовий механізм - це сукупність фінансових методів, форм, інструментів та важелів впливу на соціально-економічний розвиток. |

| 0. Василик [29, с.402] | Фінансовий механізм - це сукупність форм і методів формування й використання фінансових ресурсів, що застосовується з метою створення сприятливих умов для економічного і соціального розвитку суспільства. |

| Ю. Воробйов [33, с. 7] | Фінансовий механізм - це сукупність фінансових методів, прийомів, важелів, норм, нормативів, резервів, стимулів, санкцій, а також нормативно-правового та інформаційного забезпечення, за допомогою яких набуває ефективного функціонування система управління. |

| 0.Кириленко [66, c.41] С. Юрій [194, с. 39] | Фінансовий механізм - це сукупність конкретних форм і методів забезпечення розподільчих і перерозподільчих відносин, утворення доходів, фондів грошових коштів. |

| В. Базилевич, Л. Баластрик [6] | Фінансовий механізм - це сукупність економіко-організаційних та правових форм і методів управління фінансовою діяльністю держави в процесі створення і використання фондів фінансових ресурсів з метою забезпечення різноманітних потреб державних структур, господарських суб’єктів і населення. |

| 0. Ковалюк [72, с. 54] | Фінансовий механізм - це система фінансових форм, методів, важелів та інструментів, які використовують у фінансовій діяльності держави і підприємств за відповідного нормативного, правового та інформаційного їхнього забезпечення, а також за відповідної фінансової політики на мікро- і макрорівні |

| Б. Райзберг, Л. Лозовский, Е. Стародубцева [156, с. 369] А. Борисов [16, с. 803] | Фінансовий механізм - це складова частина господарського механізму, сукупність фінансових стимулів, важелів, інструментів, форм і способів регулювання економічних процесів і відносин. Фінансовий механізм включає у себе облікову ставку, ціни, санкції, пільги, дотації, субсидії, банківський кредитний та депозитний відсоток, податки, тарифи, мито. |

| В. Аранчій [2, с. 35] | Фінансовий механізм підприємства — це сукупність форм і методів формування та використання фінансових ресурсів для забезпечення фінансової діяльності підприємства |

Трактування вченими поняття “фінансовий механізм”

Фінансовий механізм у кожній сфері фінансових відносин (фінанси суб’єктів господарювання, загальнодержавні фінанси, фінанси домогосподарств), незважаючи на спільні риси, буде суттєво відрізнятися. Фінансовий механізм суспільства відповідно до сфер фінансових відносин буде включати фінансовий механізм держави, фінансовий механізм суб’єктів господарювання, фінансовий механізм домогосподарств тощо [43, с. 6].

Центральне місце у фінансовому механізмі суспільства відводять фінансовому механізму держави, який відповідно включає бюджетний механізм (рис. 1.1).

Рис. 1.1. Складові фінансового механізму

Російські вчені наводять таке його визначення: “Бюджетний механізм є реальним вираженням бюджетної політики, відображає конкретну спрямованість бюджетних відносин на вирішення економічних і соціальних завдань” [193, с. 236]. З цієї точки зору бюджет виступає як інструмент регулювання соціально- економічного розвитку національної економіки в цілому та окремих її ATO зокрема. [193, с. 236].

Підкреслюючи роль бюджетного механізму у вирішенні завдань соціально- економічного розвитку суспільства, вітчизняні вчені визначають бюджетний механізм як комплекс бюджетних відносин, що держава використовує для стимулювання соціально-економічного розвитку [197, с. 100]. Крупка М.І., формулює поняття бюджетного механізму як комплексу форм, методів, важелів та інструментів використання Державного бюджету [101, с. 212]. Юрій С.І., Бескид Й.М, Дем’янишин В.Г. під бюджетним механізмом розуміють “сукупність

певних видів бюджетних відносин, специфічних методів мобілізації та використання бюджетних коштів” [24, с. 28].

Фінансовий механізм регулювання соціально-економічного розвитку ATO може бути дієвим за умови спрямованого взаємоузгодженого впливу всіх його елементів на параметри суспільного відтворення [5, с.57]. Як стверджує Артус М.М. структура фінансового механізму організована за трьома рівнями. Перший рівень зазначеної структури сформовано фінансовими методами, другий - фінансовими інструментами, третій - фінансовими важелями. Фінансові методи обумовлюють вплив економічних відносин на суспільне відтворення. Фінансові інструменти є способом реалізації завдань фінансової політики стосовно суспільного відтворення, їх дієвість обумовлена економічним змістом окремих груп фінансових відносин. Кожен з фінансових інструментів має власне економічне призначення (або кілька таких призначень), можливості застосування та впливає на інші інструменти. Для групи фінансових інструментів існують певні обумовлені межі впливу, тому при розширенні економічного призначення чи посиленні впливу одного з інструментів, можливості застосування інших будуть обмежені, що в цілому може мати негативні наслідки. Фінансові важелі співвідносяться із фінансовоми інструментами як часткове з цілим та реалізують вплив окремого фінансового інструменту на окремий вид (окремі види) економічної діяльності. Фінансові важелі випливають із фінансового інструменту та конкретизують його функціонування у фінансовому механізмі [5, с.57-59].

Однією з цілей застосування фінансового механізму регулювання соціально- економічного розвитку ATO є досягнення певного рівня фінансової автономії органів місцевого самоврядування. Термін “автономія” походить від грецького слова αυτoηoμια - самоврядування, що в буквальному розумінні означає самозаконня (від aυτoς- сам і ηoμoς - закон) [125, с. 88]. Самоврядування (автономне функціонування) означає, що рішення організації (у тому числі й територіальної), яка має автономію приймають її члени, які вирішують свої справи спільно. Така організація для управління своїми справами створює свій апарат, не втрачаючи при цьому властивостей самоврядування [183, с. 62].

Закон України “Про місцеве самоврядування” від 21.05.1997 р. визначає місцеве самоврядування як право та здатність територіальної громади самостійно вирішувати питання місцевого значення. Місцеве самоврядування реалізують територіальні громади сіл, селищ і міст безпосередньо або через представницькі органи місцевого самоврядування чи через їх виконавчі органи [150]. Тим самим з юридичної точки зору місцеве самоврядування є правоспроможністю та його застосування повинно обмежуватись відповідною правовою базою.

Формою автономії виступає фінансова автономія. Дослідники по-різному визначають поняття автономії, фінансової автономії (табл. 1.2).

Таблиця 1.2

Трактування понять “автономія”, “фінансова автономія”, “фінансова автономія органів місцевого самоврядування” вітчизняними та зарубіжними вченими

| Автор та літературне джерело | Визначення |

| 1 | 2 |

| С. Ожегов [128] | Автономія - це право самостійного здійснення державної влади чи управління, що надано конституцією якої-небудь частини держави; самоврядування. |

| A. Сухарев, B. Зорькін та ін. [12, с. 46] | Автономія - це певний ступінь самостійності яких-небудь органів, організацій, територіальних та інших спільностей у питаннях їх життєдіяльності. |

| Ю.Авер’янов [149] | Автономія - це широке внутрішнє самоврядування політико- національного утворення в рамках єдиної держави, що, як правило, здійснюється на територіях, компактно заселених народностями, що мають специфічні особливості мови, побуту та економічного життя. |

| О. Богорад, 0. Невелєв, В. Падалка, М. Підмогильний [157, с. 8] | Автономія, у широкому розумінні, означає надання деяким частинам держави прав на самоврядування в адміністративній сфері; у вузькому розумінні автономія - це широке внутрішнє самоврядування національно- територіального утворення в рамках єдиної держави, і стосується не лише адміністративної, а й інших сфер життя і діяльності, а також деяких питань законодавства. Фінансова автономія - це надання органові місцевого самоврядування права на володіння і розпорядження коштами, достатніми для здійснення його функцій і повноважень. Частина вказаних коштів повинна формуватися за рахунок місцевих податків і зборів, ставки яких, у межах закону, мають визначати самі органи місцевого самоврядування. Фінансова автономія передбачає формування самостійних бюджетів територій та населених пунктів. |

| В. Кравченко [99, с.89] | Фінансова автономія - це самоврядування у сфері фінансів. Це основна форма реалізації принципів місцевого самоврядування. |

Продовження табл. 1.2

| 1 | 2 |

| Ю. Петленко, 0. Рожко [144, с. 19-20] 0. Сунцова [183, с. 62-63] | Фінансова автономія - це база самоврядування територіальних колективів, самостійність усіх рівнів місцевої влади. Фінансова автономія місцевих органів влади є об’єктивно необхідним явищем, яке супроводжує організовану на принципах розподілу функцій державну владу. |

| М. Лаврів [102, с. 198] | Фінансова автономія органів місцевого самоврядування проявляється у їх самостійності при формуванні, розподілі, використанні фінансових ресурсів, необхідних для виконання покладених на місцеву владу функцій. |

| А. Нестеренко [125, с.92] | Фінансова автономія - це мета, яку прагнуть досягти органи місцевого самоврядування в процесі здійснення їх діяльності пов’язаної з фінансовим забезпеченням соціально-економічних програм розвитку відповідних адміністративно-територіальних одиниць. Фінансова автономія органів місцевого самоврядування - це їх можливість самостійно здійснювати фінансове забезпечення власних повноважень за рахунок власних доходних джерел. |

Зокрема, за проведеними дослідженнями існує декілька дефініцій поняття фінансової автономії (Авер’янов Ю. [149], Сухарев А., Зорькін В., Крутских В., Додонов В. [12, с. 46], Нестеренко А. [125, с.92], Кравченко В. [99, с.89], Лаврів М. [102, с.198], Богорад O., Невелєв О., Падалка В., Підмогильний М. [157, с. 8], ПетленкоЮ., Рожко О. [144, с. 19-20]), синонимічна дефініція поняття фінансової незалежності (Бечко П., Ролінський О. [9, с. 31]; Кириленко О. [118, с. 139]; зарубіжні вчені [206; 209; 211]), аналогічні дефініції бюджетної самостійності, податкової самостійності (Дроздовська О. [48, c.24]), бюджетного федералізму (Федосов В. [26, с.605], Тарантул В. [187, с.120]), антонімічна дефініція бюджетного унітаризму (Сунцова О. [183, с. 351], Чеберяко О. [198, с.13]).

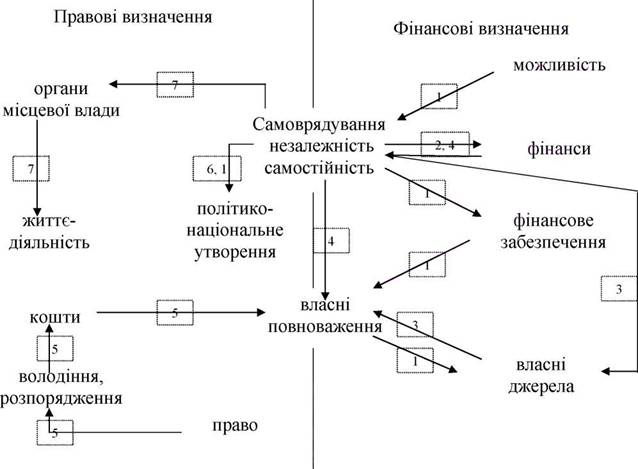

Спорідненість існуючих визначень понять фінансової автономії (рис. 1.2) не виключає можливості їх достатньо вільної інтерпретації. Так, визначення фінансової автономії Авер’янова Ю. відповідає дефініції поняття автономії, проте носить політологічне змістове навантаження, оскільки включає в себе політологічні категорії “політико-національне утворення”, “держава”. Інші визначення відповідають дефініції поняття автономії (“самоврядування”) частково, оскільки замість “самоврядування” містять поняття “самостійність” чи “можливість самостійності”, тим самим виключаючи широкий спектр правоспроможностей органів місцевого самоврядування із поняття фінансової автономії.

Рис. 1.2. Система зв’язків основних понять у визначеннях фінансової автономії

1 - визначення Нестеренко А.

2 - визначення Кравченко В.

3 - визначення Лавріва М.

4 - визначення Петленко Ю.,

Рожко О.

5 - визначення Богорада O., Невелєва O., Падалки В., Підмогильного М.

6 - визначення Авер’янова Ю.

7 - визначення Сухарева А.,

Зорькіна В., Крутских В., Додонова В.

З іншого боку, словникове визначення Сухарева А., Зорькіна В., Крутских В. невиправдано розширює поняття фінансової автономії, оскільки констатує самостійність органів місцевого самоврядування “у питаннях життєдіяльності”, що похідним чином пов’язане із фінансовим забезпеченням чи фінансовими відносинами, але може включати в себе додатково такі аспекти діяльності органів місцевого самоврядування, що не є за своїм змістом фінансовими. Інше визначення фінансової автономії органів місцевого самоврядування (Нестеренко А.) підкреслює

необов’язковість її як “можливості самостійності” при використанні, розподілі і формуванні фінансових ресурсів органів місцевого самоврядування. Дійсно фінансова автономія може бути чи не бути реалізована при законодавчо наданих органам місцевого самоврядування правах, однак при такому визначенні втрачається розуміння прав органів місцевого самоврядування як правоспроможностей та обмежується зміст зазначених правоспроможностей. Інше розширення зазначеного визначення “для виконання покладених на них функцій”, що наводить М. Лаврів, є надлишковим, оскільки не деталізує зміст правоспроможностей органів місцевого самоврядування, а тільки підкреслює їх суспільну значущість. При цьому, на нашу думку, Лаврів М. обґрунтовано розширює зміст поняття “фінансова автономія”, що може бути застосовано не тільки до органів місцевого самоврядування, а й до інших органів, організацій, територіальних утворень. Водночас таке розширення логічним є продовжити та застосувати до всіх суб’єктів економічної діяльності, в тому числі, до комерційних підприємств чи установ, що здійснюють самостійну господарську діяльність. З іншого боку, надання (отримання, реалізація) фінансової автономії стосовно до розширеної групи суб’єктів має різне підґрунтя, оскільки закономірності їх функціонування є різними, тому об’єднувати їх у визначенні єдиного поняття питання дискусійне. У більшості випадків поняття фінансової автономії застосовують у розумінні фінансової автономії саме органів місцевого самоврядування, хоча зустрічається і розуміння фінансової автономії окремих АТО. Надто широким є визначення Кравченко В., коли фінансова автономія розглядається як самостійність органів місцевого самоврядування у сфері фінансів.

Фінансова автономія - це самоврядування або надання прав на нього у сфері фінансів, що проявляється перш за все стосовно формування, розподілу та використання фінансових ресурсів.

Засобом для досягнення фінансової автономії є фінансове забезпечення, під яким розуміють систему організаційно-правових заходів, спрямованих на створення, розподіл та використання фінансових ресурсів держави, певної ATO або іншого суб’єкта правових відносин [125, с.89].

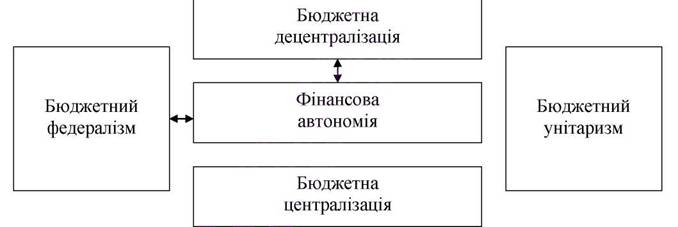

До певної міри синонімічним до поняття фінансової автономії є поняття бюджетної (фінансової) децентралізації. Бюджетна децентралізація представляє собою процес мобілізації фінансових ресурсів у місцеві бюджети. Сунцова О. розуміє бюджетну децентралізацію як інструмент вимірювання ступеня наближення національної економіки до ринкової. Така децентралізація є необхідною при досягненні оптимального співвідношення між фінансуванням делегованих повноважень органів місцевого самоврядування та формуванням доходів місцевих бюджетів за рахунок власних надходжень [183, с.353].

Близьким до визначення фінансової автономії є поняття бюджетного (фіскального) федералізму (рис. 1.3).

Рис. 1.3. Взаємозв’язок фінансової автономії з іншими поняттями

Тарангул В.Д. визначає, що бюджетний федералізм - це побудована на принципах субсидіарності та демократичної децентралізації система прав на оподаткування та розпорядження видатками на рівні бюджетів усіх рівнів, яка відповідає делегованим повноваженням і функціям усіх органів влади у відповідності з адміністративно-територіальним устроєм держави [187, с. 120].

На думку В. Федосова, бюджетний федералізм виникає при паритетному розмежуванні доходів і видатків між місцевим і загальнодержавним бюджетами для фінансування виконання ними відповідних повноважень. Розподіл повноважень між рівнями влади фіксується законодавчо і фінансування повноважень здійснюється на

засадах економічної доцільності, суспільної солідарності та соціальної етики у відповідності до концепції соціально-економічної політики в країні [26, с.605].

В зарубіжній практиці використовують також поняття фінансової незалежності. “Фінансова незалежність - це право органів місцевого самоврядування на власну фінансову діяльність і формування власного бюджету” [209; 211]. За визначенням українських вчених фінансова незалежність виникає тоді, коли органи місцевого самоврядування самостійно фінансують виконання прийнятих ними рішень [9, с. 31; 118, с. 139]. Фінансова незалежність з цієї точки зору означає посилення фінансової відповідальності органів місцевого самоврядування за використання коштів місцевого бюджету, дає змогу ним більш ефективно діяти в межах наданих повноважень та вирішувати покладені на них завдання [124, с. 244; 183, с. 62-63].

Фінансова незалежність органів місцевого самоврядування формується на засадах дотримання територіальних інтересів стосовно соціально-економічного розвитку ATO та реалізується, виходячи із принципу економічної доцільності. Межі фінансової незалежності органів місцевого самоврядування визначаються нормативно-правовими актами. При цьому вони окреслюють (повинні окреслювати) перш за все межі фінансової незалежності органів місцевого самоврядування стосовно їх функцій та фінансування виконання цих функцій [28, с. 112; ЗО, с. 306]. Виходячи із зазначеного, Василенко Л. І. визначає фінансову незалежність органів місцевого самоврядування як “ ...їх можливість самостійно вирішувати питання комплексного фінансового забезпечення соціально-економічного розвитку територій, що входять до компетенції цих органів” [28, с. 112].

Фінансова автономія органів місцевого самоврядування - це їх фінансова незалежність при виконанні покладених на них функцій та повноважень [183, с. 62]. Як вже зазначалось, така автономія проявляється у процесі самостійного формування, розподілу та використання фінансових ресурсів органами місцевого самоврядування.

Фінансова автономія ATO - це право відповідної територіальної громади на здійснення самофінансування територіального господарства.

Для реального забезпечення фінансової автономії органів місцевого самоврядування потрібно виконання наступних вимог до формування бюджетних коштів: достатність фінансових ресурсів та стабільність джерел доходів [186, с. 240].

Протилежністю бюджетного федералізму є бюджетний унітаризм. Загалом бюджетний унітаризм представляє собою особливу форму міжбюджетних відносин, за якої основні принципи організації цих відносин визначаються центральними органами влади [183, с. 351]. Бюджетний унітаризм ґрунтується на принципах паритетності забезпечення соціально-економічних інтересів центральних та місцевих органів влади та уніфікації стандартів суспільних послуг на всій території країни [198, с.13]. Крім того, бюджетний унітаризм сприяє вирівнюванню по території країни фіскальних дисбалансів.

Фінансова автономія органів місцевого самоврядування є основою ефективного надання ними суспільних послуг населенню територіальних громад. Дослідженнями Світового Банку встановлено, що посилення фінансової автономії покращує фінансовий стан АТО, а її послаблення - погіршує [41, с.147].

Фінансова автономія має три ключових аспекти щодо встановлення джерел доходів: бюджетну самостійність, податкову самостійність; самостійність щодо встановлення комунальних тарифів і податків згідно з чинним законодавством [105, с. 142; 116, с.17]. Дроздовська О. під кожним видом самостійності органів місцевого самоврядування розуміє комплекс їх прав стосовно управління: бюджетним процесом, податковим процесом, процесом управління комунальним господарством [48, с.24].

Фінансова автономія формується в результаті фінансової децентралізації, яка являє собою процес. Основний зміст цього процесу, як було зазначено вище, полягає у розподілі функцій між центральними і місцевими органами влади з посиленням владних повноважень останніх і відповідному розподілі фінансових ресурсів. У зарубіжних країнах замість фінансової використовується термін “фіскальна децентралізація”. Основоположником ідеї фіскальної децентралізації був американський економіст Тібу Ч. Він запропонував модель споживацького вибору. Остання передбачає, що співвідношення суми сплачених податків і вартості, обсягу

та якості одержаних платниками суспільних послуг разом з величиною особистого доходу визначають вибір місця проживання [56, с. 13; 211, с.39]. Ця закономірність впливає і на характер міжбюджетних відносин, оскільки муніципалітети, котрі пропонують привабливі умови проживання при прийнятному рівні місцевого оподаткування, мають конкурентні переваги над сусідніми ATO [187, с. 123]. Фіскальна децентралізація покращує рівень надання у ATO суспільних послуг і якість життя їх населення, оскільки органи місцевого самоврядування мають ширшу автономію у процесі управління наданням цих послуг [105, с. 143].

Існують кілька теоретичних гіпотез, які пояснюють переваги і недоліки фіскальної децентралізації.

“Гіпотеза диверсифікації” стверджує, що вирівнювання надання суспільних послуг у різних ATO в цілому буде неефективним, оскільки місцеві органи влади, зважаючи на територіальні соціально-економічні інтереси, будуть приймати відповідні рішення. Зокрема обов’язково буде реалізоване прагнення до зменшення самооподаткування і зменшення рівня суспільних витрат. Втручання центральних органів влади робить можливим послаблення рівня диверсифікації суспільних послуг за допомогою ефекту переливу (ефект збільшення економічної ефективності діяльності певної сторони, що не є покупцем чи продавцем суспільних послуг при збільшенні якості чи кількості зазначених послуг) чи ефекту збільшення ефективності суспільних послуг при зростанні їх обсягу за рахунок відносного зменшення суспільних витрат [108, с. 43].

Відповідно до “гіпотези обмеження Левіафана”, місцеві органи влади будуть прагнути максимізувати фінансові ресурси, що можуть знаходитись у їх розпорядженні, відповідно будуть максимізувати обсяг надходження податків. З цієї точки зору сприятливим є виникнення конкуренції між центральними та місцевими органами влади, що приводить до покращення виконання повноважень стосовно соціального розвитку ATO чи країни в цілому. При цьому зменшується пряме втручання органів влади в економіку, зменшується рівнь податкового навантаження на реальний сектор економіки. Додатковим наслідком є обмеження надмірного виробництва суспільних послуг у суспільному секторі [108, с. 43].

За “гіпотезою підвищення продуктивності” фіскальна децентралізація приводить до інноваційності у наданні суспільних послуг, що сприяє зменшенню витрат на їх надання. Інноваційний характер суспільних послуг також матиме наслідком покращення якості цих послуг. При цьому місцеві органи влади будуть реалізовувати більшу кількість функцій та мати більший рівень відповідальності за їх виконання. Для центральних органів влади обсяг функцій відповідно зменшується, отже якість виконання інших їх функцій покращується [108, с. 43].

Фіскальна децентралізація також може спричинити дефекти, які вимагатимуть втручання центральної влади, що приведе до зменшення такої децентралізації. Крім того, аргументи за фіскальну децентралізацію можуть також бути послаблені проблемами практичного впровадження. Існують можливі негативні наслідки фіскальної децентралізації: нерівномірність доходів сімей і ATO створює нерівність фіскальної децентралізації; фіскальна децентарізація може мати наслідком диверсифікацію еластичності доходів центральних і місцевих органів влади, причому таким чином, що вирівнювання надання суспільних послуг стане неможливим, що, в свою чергу, приведе до дестабілізації суспільства [147, с. 139-140].

Іншими наслідками фіскальної децентралізації як процесу є виникнення вертикальних і горизонтальних дисбалансів, що суперечить фінансовій політиці зближення рівнів соціально-економічного розвитку АТО. Вертикальні фінансові дисбаланси виникають у тому випадку, коли порушується відповідність між розподілом владних повноважень між рівнями влади і розподілом фінансових ресурсів, необхідних для їх виконання. Напрямами скорочення вертикальних фіскальних дисбалансів є: прийняття центральною владою частини делегованих повноважень до власної компетенції; запровадження владою того територіального рівня, де виник вертикальний фіскальний дисбаланс додаткових податків; передача центральною владою частини своїх податків територіальному рівню влади, що має такий дисбаланс; надання центральною владою грантів, субсидій та інших трансфертів [162, с.105].

Горизонтальні фінансові дисбаланси виникають у тому випадку, коли при рівних повноваженнях органи місцевого самоврядування різних ATO мають різні

фінансові можливості. Горизонтальний фіскальний дисбаланс виникає у тому випадку, коли обсяг фінансових ресурсів, що мають у розпорядженні органи місцевого самоврядування одного рівня, не є достатніми для надання соціальних послуг певного стандарту. Причинами горизонтального фіскального дисбалансу можуть бути суттєві відмінності у соціально-економічному розвитку ATO при недостатності фінансового вирівнювання [162, с. 106].

Бюджетна (фіскальна) децентралізація спричинює значний вплив на темпи і пропорції розвитку економіки ATO та рівень забезпеченості соціальних потреб її населення. Фінансова автономія органів місцевого самоврядування виникає як наслідок бюджетної (фіскальної) децентралізації як процесу при функціонуванні фінансового механізму (зокрема бюджетної його складової) регулювання соціально- економічного розвитку АТО.

Наведені вище гіпотези, констатуючі переваги і недоліки бюджетної (фіскальної) децентралізації, розглядають фінансову автономію органів місцевого самоврядування як один із факторів соціально-економічного розвитку АТО. Причому така автономія виникає в результаті перерозподільних процесів стосовно фондів фінансових ресурсів між центральними і місцевими органами влади, тобто є метасистемним фактором. Наслідки фінансової автономії органів місцевого самоврядування проявляються в межах територіальної економіки, тобто за місцем прояву вона є системним фактором.

Таким чином, фінансову автономію органів місцевого самоврядування можна розглядати не тільки як результат (наслідок) застосування фінансового механізму регулювання соціально-економічного розвитку АТО, а й як один із його елементів. Досягнення певного рівня фінансової автономії органів місцевого самоврядування, на нашу думку, може привести до зміни темпів і пропорцій соціально-економічного розвитку АТО. Визначення співвідношення фінансового механізму регулювання соціально-економічного розвитку ATO і фінансової автономії органів місцевого самоврядування з цієї точки зору є важливим завданням стосовно обґрунтування системи регулювання соціально-економічного розвитку АТО.

Еще по теме 1.1. Фінансова автономія у складі фінансового механізму регулювання соціально-економічного розвитку адміністративно-територіальних одиниць:

- 3.2. Взаємозв’язок між рівнем фінансової автономії органів місцевого самоврядування і соціально-економічним розвитком адміністративно- територіальних одиниць

- 9.1. Регіональна економічна політика, її сутність і завдання. 9.2. Механізм реалізації регіональної економічної політики держави. 9.3. Державне регулювання соціально-економічного розвитку регіонів. 9.4. Місцеві бюджети як фінансова основа соціально-економічного розвитку регіонів

- 9.4. Місцеві бюджети як фінансова основа соціально-економічного розвитку регіонів

- 2.3. Диференціація адміністративно-територіальних одиниць України за рівнем та тенденціями зміни фінансової автономії органів місцевого самоврядування

- Додаток В Кількість адміністративно-територіальних одиниць Запорізької області

- 9.3. Державне регулювання соціально-економічного розвитку регіонів

- 1.1. Еволюція поглядів на територіальну громаду як соціальну спільноту й підходи до управління її соціальним розвитком

- 2. 2. Сучасний стан організаційного забезпечення управління соціальною сферою як базовою ланкою соціального розвитку територіальних громад

- 14.9. Форми державного регулювання економічного й соціального розвитку регіонів

- Тенденції фінансово-економічного розвитку Скандинавських країн

- Розвиток фінансово-правової думки в умовах суспільно-політичних та соціально-економічних перетворень другої половини ХІХ.

- 2. 1. Організаційно-аналітичне забезпечення соціального розвитку територіальних громад

- Фінансовий механізм та його складові

- 1. 3. Організація соціального розвитку територіальних громад відповідно до корпоративного підходу

- 3.1. Фінансово-бюджетне регулювання. 3.2. Податкове регулювання. 3.3. Грошово-кредитне регулювання. 3.4. Державне регулювання ринку цінних паперів

- 3.1. Підвищення ефективності фіскального механізму в забезпеченні прискорення соціального розвитку України

- РОЗДІЛ ІІІ Організація корпоративного управління соціальним розвитком територіальних громад

- Економічно-математичне моделювання впливу соціально-економічного розвитку на рівень диференціації доходів населення

- Тема 1.2. Стратегія соціально-економічного розвитку країни

- 3. Внутрішні механізми нейтралізації фінансових ризиків.