РИЗИКОВА СТРУКТУРА ПРОЦЕНТНИХ СТАВОК

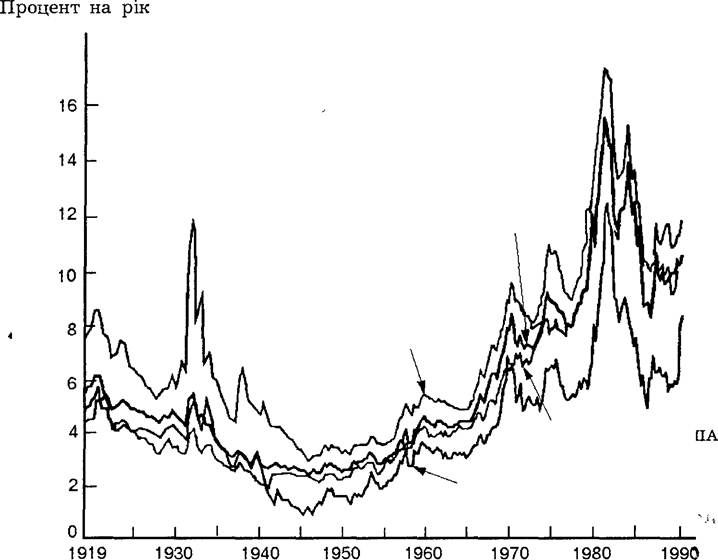

На графіку 7.1 показано доходи, що отримуються до строку погашення, для декількох видів довгострокових облігацій з 1919 до 1990 року. З графіка випливають дві важливі риси поведінки процентних ставок на облігації одного і того ж строку погашення.

Процентні ставки на різні види облігацій відрізняються одна від одної у будь-якому році, і різниця між процентними ставками змінюється з перебігом часу. Процентні ставки на муніципальні облігації, наприклад, були вищі за ставки по урядових облігаціях наприкінці 1930-х років, але відтоді стають нижчими. Крім того, різниця між процентними ставками на облігації корпорації Baa (ризиковіші, ніж облігації корпорації Aaa) та облігаціями уряду США була дуже значною протягом періоду «великої депресії» 1930—1933 рр. Ця різниця зменшувалася у 1940-і, 1950-і

Графік 7.1. Доходи на довгострокові облігації: 1919 —1990 рр.

Джерела: Board of Governors of the Federal Reserve System, Banking and Monetary Statistics and Federal Reserve Bulletin.

τa 1960—і роки, але знову збільшувалася у 1970-і та 1980-і роки. Які чинники відповідають за ці явища?

Ризик невиконання зобов’язань

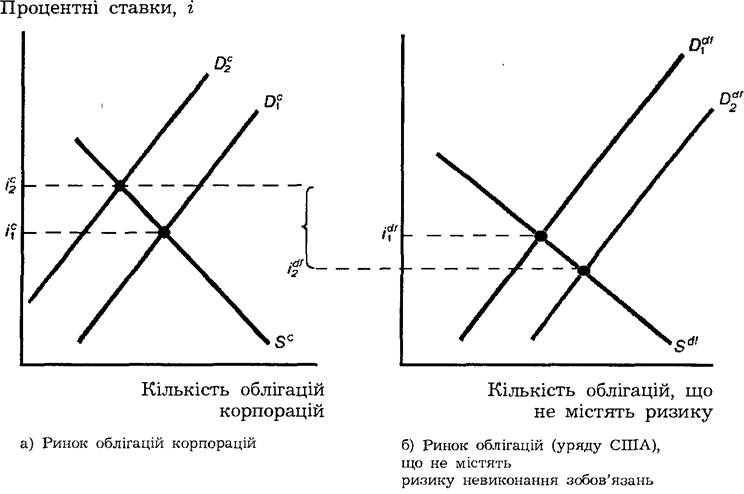

Одним із атрибутів облігації, що впливає на її процентну ставку, є ризик, що пов’язаний із невиконанням зобов’язання по ній. Існує ймовірність, що емітент облігації не виконає зобов’язання, тобто буде неспроможним виплачувати проценти або викупити облігацію за її номінальною вартістю, коли строк погашення облігації закінчиться. Корпорації несуть великі збитки, як, зокрема, «Chrysler» у 1970-і роки, і можуть тимчасово припинити виплату процентів по облігаціях [XXIII]. Ризик, що пов’язаний з невиконанням корпорацією зобов’язань по її

Графік 7.2.

Реакція па збільшення ризику невиконання зобов’язань по облігаціях корпорацій.Зростання ризику невиконання зобов’язань по облігаціях корпорацій зменшує попит з Dr до D⅛. Водночас це зростання розширює попит на безризикові облігації з Di? до D$- Рівноважна ставка для облігацій корпорацій зростає з if до іг, тоді як вона падає з гі^ до rlF на ринку облігацій, що містять ризик.

облігаціях, може бути досить високим. З другого боку, облігації уряду США не містять ризику, що пов’язаний з невиконанням зобов’язань, бо федеральний уряд може завжди збільшити податки або навіть надрукувати гроші для викупу своїх облігацій. Облігації, що не містять ризику, пов’язаного з невиконанням зобов’язань, такі, як урядові облігації США, називаються безризиковими облігаціями, або вільними від ризику облігаціями. Різниця між процентними ставками на облігації з ризиком невиконання зобов’язань і процентними ставками безризи- кових облігацій називається ризиковою премією. Остання показує, яку величину процента люди додатково можуть заробити для того, щоб купувати і володіти ризиковими облігаціями. Наш аналіз ринку облігацій за допомогою інструментарію попиту і пропозиції, що розвинутий _у попередньому розділі, можна застосувати для пояснення того факту, чому облігація з ризиком невиконання зобов’язання по ній завжди має додатну ризикову премію і чому чим вищий ризик цього виду, тим більшою буде ризикова премія.

ПОРАДА

Дві вправи допоможуть вам краще зрозуміти структуру ризику:

1. Уявіть себе в ролі інвестора і подивіться, як на ваші рішення щодо купівлі облігацій впливали б зміни ризику і ліквідності.

2. Попрактикуйтеся у переміщеннях кривих попиту і пропозиції, коли ризик і ліквідність змінюються. Наприклад, подивіться, чи ви можете зобразити відповідне переміщення кривих попиту і пропозиції, якщо, на противагу прикладам у тексті, облігація корпорації характеризується зменшенням ризику невиконання зобов’язань по ній або підвищенням її ліквідності.

лігаціях корпорацій і процентними ставками безризикових облігацій, тобто ризикова премія на облігації корпорацій, зросла з нуля до 22^ - Ми приходимо до такого висновку: облігація, яка не містить ризику, завжди матиме додатну ризикову премію, а зростання міри ризику, що пов’язане з нею, збільшуватиме ризикову премію.

Оскільки ризик, що пов’язаний з невиконанням зобов’язань, є таким важливим для розміру ризикової премії, покупцям облігацій потрібно мати інформацію, чи дана корпорація виконає зобов’язання по її облігаціях. Основні консультативні фірми з питань інвестування (Moody’s Investors Service and Standart і Poor’s Corporation) забезпечують інформацією про ризик, що пов’язаний з невиконанням зобов’язань, розставляють якість корпоративних і муніципальних облігацій відповідно до ймовірності невиконання по них зобов’язань. Різний рейтинг облігацій та їхня коротка характеристика містяться у таблиці 7.1.

Облігації з відносно невисоким ступенем невиконання по них зобов’язань називаються «якісними інвестиційними» цінними паперами і мають рейтинг Baa(BBB) і вище. Облігації з рейтингом нижче Baa(BBB) мають вищий ступінь ризику невиконання зобов’язань, і їх можна умовно назвати менш якісними облігаціями («ганчір’яними облігаціями»).

Далі повернімося до графіка 7.1 і подивімося, чи ви можете пояснити взаємозв’язок між процентними ставками по облігаціях корпорацій і процентними ставками по облігаціях уряду СІЛА. Облігації корпорацій мають завжди вищі процентні ставки, ніж облігації уряду СІЛА, бо перші завжди містять в собі певний ступінь ризику невиконання зобов’язань, тоді як облігації уряду СІЛА такого ризику не мають. Оскільки облігації корпорацій мають вищий ступінь ризику невиконання по них зобов’язань, ніж облігації з рейтингом Aaa, то ризикова премія по облігаціях Baa вища і ставка по Baa завжди перевищує ставку по Aaa.

Ми також можемо застосувати подібний аналіз для пояснення значного стрибка в ризиковій премії по ставках облігацій корпорацій Baa в роки «великої депресії» (1930—1933 рр.) і зростанням ризикової премії у 1970-і та 1980-і рр. (див. графік 7.1). В роки «великої депресії» мав місце досить високий відсоток банкрутств підприємств і невиконання взятих ними зобов’язань. Як можна сподіватися, ці фактори вели до суттєвого збільшення ризику невиконання зобов’язань по облігаціях, що випущені слабкими корпораціями, і ризикова премія по облігаціях Baa досягла безпрецедентно високого рівня.

1970-і та 1980-і роки знову показали вищий рівень банкрутств фірм та невиконання зобов’язань, хоча ці показники були все ще значно нижчі, ніж в роки «великої депресії». Знову, як і слід було сподіватися, ризик, що пов’язаний з невиконанням зобов’язань, і ризикова премія по облігаціях корпорацій зросли, що збільшило різницю між процентними ставками по облігаціях корпорацій та процентними ставками по урядових облігаціях. Наш аналіз також пояснює різке збільшення різниці процентних ставок по менш якісних облігаціях і по урядових облігаціях після краху фондової біржі у жовтні 1987 р. (вставка 7.1).ТАБЛИЦЯ 7.1

Рейтинг облігацій за класифікацією «Moody’s and Standard and Poor’s»

| Moody’s | Standart and Poor’s | Характерні риси | Приклади корпорацій з випущеними в обіг облігаціями в 1991 р. |

| Aaa | AAA | Найвища якість (найнижчий ступінь ризику невиконання зобов’язань) | General Electric; IBM; Shell Oil |

| Aa | AA | Висока якість | Mobil; Coca-Cola; Toys «R» Us; GM |

| А | А | Якість вище середнього рівня | Westinghouse; Sears: Xerox; PepciCo; Colgate-Palmolive |

| Baa | BBB | Середній рівень якості | Chrysler; Columbia Pictures; Honeywell; Texaco |

| Ba | BB | Якість нижче середнього рівня | Union Garbide; Wendy’s; Black and Decker; RJR-Nabisco |

| В | В | Спекулятивний | Chock Full O’Nuts; Fruit of the Loom; Mattel; Atari |

| Caa | CCC-CC | Низька якість; високий ступінь ризику невиконання зобов’язань | |

| Ca | C | Високоспекулятивний | |

| C | D | Найнижчий рівень якості |

Ліквідність

Другим атрибутом певної облігації, що впливає на її процентну ставку, є її ліквідність. Як ми дізналися з розділу 5, ліквідність активу означає, наскільки швидко і без втрат вартості він може перетворюватися в готівку в разі необхідності. Що вища ліквідність активу, то він бажаніший (коли все інше залишається без змін). Облігації уряду США мають найвищу з усіх облігацій ліквідність, бо їхня купівля- продаж відбувається у значних масштабах, тому їх найлегше продати, а витрати, що пов’язані з цим продажем, низькі. Облігації корпорацій, з другого боку, не такі ліквідні, бо купується-продається менша кількість облігацій будь-якої корпорації. Отже, продаж цих облігацій може супроводжуватися значними втратами вартості у критичній ситуації, бо, можливо, покупців важко буде знайти достатньо швидко.

Вставка 7.1

Крах фондової біржі у 1987 р. і різниця між урядовими облігаціями і менш якісними облігаціями

Крах фондової біржі 19 жовтня 1987 р. суттєво вплинув на ринки облігацій, що досить добре пояснюється за допомогою інструментарію попиту і пропозиції з графіка 7.2. Як наслідок краху в «чорний понеділок», багато інвесторів почали сумніватися у фінансовому здоров’ї корпорацій з нижчим кредитним рейтингом, що випускали менш якісні облігації (ганчір’яні облігації). Збільшення ризику невиконання зобов’язань по менш якісних облігаціях зробило їх менш бажаними за будь-якої процентної ставки, зменшило величину попиту на них і перемістило криву попиту на менш якісні облігації ліворуч. Як показано у лівій частині графіка 7.2, процентна ставка по менш якісних облігаціях мала б зрости, що насправді й відбулося: процентні ставки по менш якісних (ганчір’яних) облігаціях зросли на приблизно по

над один процентний пункт. З другого боку, збільшення відчутного ризику, що пов’язаний з невиконанням зобов’язань по менш якісних облігаціях, після краху 1987 року зробив вільні від ризику облігації Державної скарбниці США відносно привабливішими і перемістив криву попиту ДЛЯ ЦИХ ЦІННИХ паперів праворуч. Цей результат описується окремими анаітика- ми як «втеча до якості». Як випливає з нашого аналізу графіка 7.2, процентні ставки по цінних паперах Державної скарбниці впали приблизно на один процентний пункт. Кінцевий наслідок полягав у тому, що різниця між процентними ставками по менш якісних (ганчір’яних) облігаціях зросла на два процентні пункти. Ця різниця зросла з 4 % (до краху) до 6 % одразу ж після нього.

Як нижча ліквідність облігацій корпорацій впливає на їхні процентні ставки порівняно з процентною ставкою облігацій уряду США?

Застосовуючи інструментарій попиту і пропозиції, можна показати: що нижчий рівень ліквідності облігацій, за інших рівних умов, то вищою буде їхня процентна ставка щодо цінних паперів з вищим рівнем ліквідності. Отже, нижчий рівень ліквідності облігацій корпорацій стосовно облігацій уряду США збільшує різницю між процентними ставками по цих двох видах облігацій.

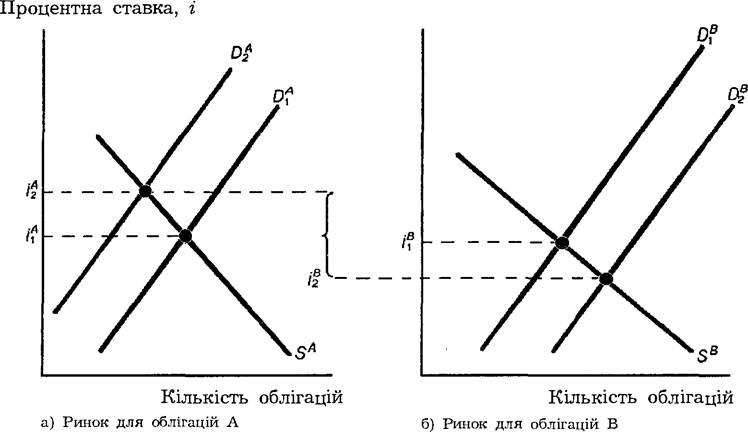

Аналіз графіка 7.3 нагадує аналіз ризику, що пов’язаний з невиконанням зобов’язань, з графіка 7.2. Якщо два види облігацій AiB початково мають однакову ліквідність і їхні інші атрибути також однакові, тоді їхні рівноважні процентні ставки початково будуть рівними: = іВ. Якщо облігація А тепер стане менш ліквідною, бо

її купівля-продаж здійснюватиметься в менших масштабах, тоді, за теорією попиту на активи, попит на неї зменшиться, переміщуючи її

Графік 7.3. Реакція па зміну ліквідності.

Якщо облігація А стає менш ліквідною, то попит на облігацію А переміщується ліворуч з D'i до D^ і попит на облігацію В переміщується праворуч з Di до Dz- Рівноважна ставка для облігації А зростає з іі до І2, в той час як ця ставка падає з її до Ї2 для облігації В.

криву попиту ліворуч з до D^, як показано в частині (а) графіка 7.3. Друга облігація — облігація В — стане відносно ліквіднішою порівняно з облігацією А. Тому крива попиту для цієї облігації переміститься праворуч з Dy до Dξ, як показано в частині (б) графіка 7.3.

З другого графіка можна бачити, що рівноважна процентна ставка по менш ліквідному активу — облігації А — зростає, тоді як процентна ставка по активу з вищою ліквідністю — облігації В — падає, що збільшує різницю між процентними ставками по цих активах. Отже, різниці між різними ставками по облігаціях (тобто ризикові премії) віддзеркалюють не тільки ризик, що пов’язаний з невиконанням зобов’язань по них, але також і ліквідність. Ось чому ризикову премію інколи називають «ліквідною премією». Точніше, її варто назвати премією за ризик і ліквідність, але за загальною згодою її називають ризиковою премією або премією за ризик.

Умови оподаткування доходів

Повертаючись назад до графіка 7.1, ми все ще залишаємося з однією загадкою — поведінкою процентних ставок по муніципальних облігаціях. Муніципальні облігації звичайно не вільні від ризику невиконання зобов’язань. Існували випадки, коли уряди штатів та муніципалітети не виконували зобов’язань по муніципальних облігаціях, які вони випускали в минулому, зокрема під час «великої депресії» 1929— 1933 рр. і навіть нещодавно, 1983 р., як це сталося з комунальною системою постачання енергії штату Вашингтон. Муніципальні облігації не мають такого високого рівня ліквідності, як облігації уряду СІЛА.

Чому ж тоді муніципальні облігації мали нижчі процентні ставки, ніж урядові облігації, протягом останніх сорока років, як випливає з графіка 7.1? Пояснення для цих нижчих процентних ставок криється в тому факті, що процентні доходи по муніципальних облігаціях звільнені від подоходних податків. Ця обставина чинить такий же вплив на попит на муніципальні облігації, як і збільшення їх сподіваного доходу.

Уявімо собі, що вам пощастило і ви маєте високий доход, який відносить вас до подоходно’! податкової групи в 31 %, тобто за кожний додатковий долар доходу вам доведеться віддавати уряду 31 цент. Якщо ви володієте облігацією уряду США номінальною вартістю 1000 дол., що продається за 1000 дол. і має купонний доход 100 дол., то ви отримаєте тільки 69 дол. цього доходу після вилучення податків. Хоча облігація має 10-процентну ставку, ви фактично отримаєте тільки 6,9 % після вирахування податків.

Однак, припустімо, що ви вклали ваші заощадження в муніципальну облігацію номінальною вартістю 1000 дол., яка продається за 1000 дол. і дає тільки 80 доларів купонного доходу. Процентна ставка по цій облігації становить лише 8 %, але, оскільки доход на цей цінний папір не оподатковується, то ви не сплачуєте податків на ці 80 дол. купонного доходу і отримуєте 8 % після сплати податків. Зрозуміло, що ви заробляєте більше по муніципальній облігації після сплати податків і тому готові володіти ризиковішою і менш ліквідною муніципальною облігацією, навіть коли вона має нижчу процентну ставку, ніж облігація уряду США. (Ситуація до другої світової війни була іншою, як це пояснено у вставці 7.2).

Застосуємо інструментарій попиту і пропозиції, як на графіку 7.3, щоб виявити інший спосіб підходу до розуміння, чому муніципальні облігації мають нижчі процентні ставки, ніж облігації уряду США. Переваги в оподаткуванні муніципальних облігацій, що збільшують післяподатковий сподіваний доход на них порівняно з облігаціями уряду США, робить муніципальні облігації бажанішими для володіння. Це відбувається через те, що попит на муніципальні облігації зростає, і це зменшує процентну ставку по них, як показано на графіку 7.3 (б). З іншого боку, облігації уряду США стають менш бажаними, бо післяподатковий сподіваний доход по них, порівняно з доходом по муніципальних облігаціях, зменшується. Звідси, попит на облігації уряду США падає і зростають їхні процентні ставки, як показано на графіку 7.3 (а). Кінцеві нижчі процентні ставки по муніципальних

Вставка 7.2

Процентні ставки по муніципальних облігаціях та облігаціях уряду США до другої світової війни

Як можна бачити з графіка 7.1, муніципальні облігації мали вищі процентні ставки, ніж урядові облігації США до другої світової війни. На перший погляд може скластися враження, що за такого рівня процентних ставок існує певна суперечність, бо вільні від оподаткування муніципальні облігації мають нижчі процентні ставки порівняно

з оподатковуваними урядовими облігаціями США, що показано вище. Ця суперечність розв’язується через усвідомлення того, що неоподатковуваний статус муніципальних облігацій не означав великої переваги до другої світової війни, оскільки ставки подоходного податку в цьому періоді були винятково низькими.

облігаціях і вищі процентні ставки по облігаціях уряду США пояснюють, чому муніципальні облігації можуть мати нижчі процентні ставки, ніж процентні ставки по облігаціях уряду США. Існує інша важлива обставина, що пов’язана з податками для власників облігацій корпорацій та облігацій уряду США. Окремі облігації уряду США характеризуються додатковою властивістю, яка дозволяє перетворити їх у готівку за їхньою номінальною вартістю, щоб сплачувати майнові податки, коли власник помирає. Наприклад, трипроцентну облігацію Державної скарбниці США до лютого 1995 р. (тобто облігація зі строком погашення у лютому 1995 р. і купонною ставкою 3 %) продавали за 969 дол. 7 березня 1991 р. Проте, якщо її власник помирає до дня погашення, то облігацію можна перетворити в готівку за номінальною вартістю, щоб сплатити майнові податки. Такі облігації не зовсім доречно називають «вінковими облігаціями».

Усвідомлення цієї податкової обставини пояснює іншу уявну суперечність, що виявляється на сторінках газет, на яких подається інформація про облігації. Існують випадки, коли дві урядові облігації з однаковим строком погашення дають дуже різну величину доходу. Наприклад, трипроцентна облігація зі строком погашення в лютому 1995 р. давала 3,85 % на 7 березня 1991 р., тоді як 10,5 % зі строком погашення у лютому 1995 р. давала доход 7,59 %. Обидва ці цінні папери повинні б давати однакові доходи, бо мають однакові характеристики ризику (вони — безризикові облігації). Однак ситуація з цими облігаціями відрізняється, бо 3-процентна зі строком погашення у лютому 1995 р. є «війковою», тоді як 10,5 % з цим же строком погашення такою не є. Припустімо, що старий Річі Річ уже не розраховує на довге життя, але володіє значним розміром майна, яке підпадає під майнові податки. Якщо він купить «вінкові» облігації (3-процентні, строк погашення яких — лютий 1995 р.) за 969 дол. сьогодні і помре через шість місяців, тоді кожна його облігація коштуватиме по його смерті 1000 дол. Доход на облігацію протягом шести місяців дорівнює сумі 15 дол. (половина з щорічної суми у ЗО дол. купонного доходу) плюс 31 дол. збільшення вартості облігації, тобто становитиме 46 дол., що поділені на початкову купівельну ціну 969 дол. Отже, незважаючи на те, що доход на момент погашення облігації становить лише 3,85 %, шестимісячний доход Річі по облігаціях є 4,75 % (9,50 % було б річною ставкою). Ця облігація, таким чином, є привабливим цінним папером для Річі, незважаючи на низький доход по ній.

Підсумуємо: ризикова структура процентних ставок (взаємозв’язок між процентними ставками по облігаціях з однаковим строком погашення) пояснюється трьома факторами: ризиком невиконання зобов’язань, ліквідністю, умовами оподаткування облігації. Коли ризик невиконання зобов’язань по облігації зростає, то ризикова премія по цій облігації (різниця між її процентною ставкою і процентною ставкою по безризиковій облігації) зростає. Якщо ліквідність облігації підвищується, то процентна ставка по ній впаде. Якщо певна облігація матиме сприятливий режим оподаткування, зокрема купонний доход по ній є вільним від оподаткування або ця облігація «війкова», тоді процентна ставка по ній буде нижчою, ніж для таких же облігацій без цих податкових пільг.