СТРОКОВА СТРУКТУРА ПРОЦЕНТНИХ СТАВОК

Ми бачили, як ризик, ліквідність та режим оподаткування, що відображаються ризиковою структурою, можуть впливати на процентні ставки. Іншим фактором, що впливає на процентну ставку по облігації, є строк її погашення.

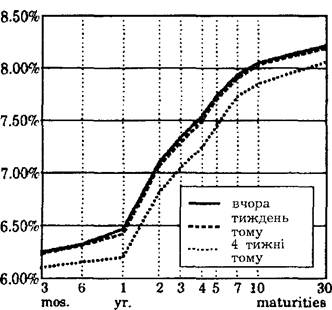

Облігації з однаковим ризиком, ліквідністю та умовами оподаткування можуть мати різні процентні ставки, бо їхні строки погашення різні. Графічне зображення доходів по облігаціях з різними строками погашення, але з однаковим ризиком, ліквідністю та умовами оподаткування називають кривою доходу. Ця крива описує структуру процентних ставок за строком погашення для певного виду облігацій, скажімо, урядових облігацій. Вставка «З фінансових новин» показує декілька кривих доходу для цінних паперів Державної скарбниці США, що опубліковані у «Wall Street Journal». В кривих доходу можна виділити різні відрізки: висхідний, горизонтальний, спадний. Коли криві доходу мають висхідну траєкторію, як зображено у вставці «З фінансових новин», то довгострокові процентні ставки вищі за короткострокові. Коли криві доходу горизонтальні, то короткострокові і довгострокові процентні ставки однакові. І коли криві доходу мають спадну траєкторію, то довгострокові процентні ставки нижчі за короткострокові. Криві доходу можуть характеризуватися складнішими формами. Вони спочатку можуть зростати, а далі спадати, або навпаки.З фінансових новин

Криві доходу

«The Wall Street Journal» публікує картину кривих доходу для державних цінних паперів. Приклад цих кривих наводимо у вставці. Такі криві, як правило, вміщуються в рубриці «Credit Markets».

Крива доходу по державних цінних паперах

Доходи на 16.30 Східного часу

Джерело! Thomson Financial Network’s Bond Date

Джерело: Wall Street Journal (March 8, 1991)

Криві доходу, як правило, мають висхідну траєкторію, як у вставці «З фінансових новин», але часом вони мають різні форми.

Чому найчастіше простежуємо висхідні криві доходу, але інколи бачимо інші форми цих кривих?Для пояснення структури процентних ставок за строками погашення, тобто взаємозв’язку між процентними ставками по облігаціях з різним строком погашення, що віддзеркалюються набором кривих доходу, були запропоновані три теорії. Хоча гіпотеза сподівань і теорія сегментних ринків не дуже добре узгоджуються з емпіричними даними, але ми проаналізуємо насамперед їх з двох причин. По-перше, поняття цих двох теорій забезпечують підвалини для всеохопнішої теорії домінантного середовища, яка значно краще пояснює емпіричні факти. По-друге, важливо знати, як економісти змінюють теорії, щоб поглибити їх, коли виявляється, що ці теорії не узгоджуються з наявним емпіричним матеріалом.

Гіпотеза сподівань

З гіпотези сподівань щодо структури процентних ставок за строком погашення випливає таке цілком прийнятне твердження: процентна ставка по довгостроковій облігації в середньому дорівнюватиме короткостроковим процентним ставкам, що, як очікують, матимуть місце протягом строку життя довгострокової облігації. Наприклад, якщо прогнозують, що короткострокові процентні ставки становитимуть 10 % протягом наступних 5-ти років, тоді, за гіпотезою сподівань, облігації, до строку погашення яких залишилось п’ять років, також матимуть 10-процентну ставку. Якщо після цього п’ятирічного періоду очікують зростання короткострокових процентних ставок, так що, скажімо, середня процентна ставка протягом наступних двадцяти років становитиме 11 %, то процентна ставка по двадцятирічних облігаціях дорівнюватиме так само 11 % і буде вищою, ніж процентна ставка по п’ятирічних облігаціях. Можна бачити, що пояснення того, чому відрізняються процентні ставки по облігаціях з різним строком погашення, яке випливає з гіпотези сподівань, полягає в тому, що очікують різних значень короткострокових процентних ставок у майбутньому.

Відправною точкою цієї теорії є те, що покупці облігацій не віддають переваги облігаціям одного строку погашення над іншими.

Тому вони не триматимуть облігації, сподіваний доход на яку менший, аніж у іншого виду облігації з різним строком погашення. Кажуть, що облігації, які мають таку рису, є досконалими замінниками. Це означає на практиці, що, поки облігації різного строку погашення є досконалими замінниками, сподіваний доход по цих облігаціях повинен бути рівним.Щоб зрозуміти, яким чином теза, за якою облігації з різним строком погашення є досконалими замінниками, веде до гіпотези сподівань, розгляньмо такі дві інвестиційні стратегії:

1. Купівля однорічної облігації; потому, коли наступає її погашення, купівля іншої однорічної облігації.

2. Купівля дворічної облігації, яку тримають до строку погашення. Оскільки ці обидві стратегії повинні мати однаковий сподіваний

доход, щоб люди володіли і одно-, і дворічними облігаціями, тоді процентна ставка по дворічній облігації повинна дорівнювати середній з двох однорічних процентних ставок. Для прикладу припустімо, що поточна процентна ставка по однорічній облігації становить 9 %, і ви сподіваєтесь, що процентна ставка в наступному році по однорічній облігації буде 11 %. Якщо ви дотримуватиметеся першої стратегії купівлі двох однорічних облігацій, сподіваний доход протягом цих двох років у середньому становитиме (9 % + 11 %) : 2 = 10% на рік. Ви тільки тоді готові володіти і однорічною, і дворічною облігацією, коли сподіваний доход за рік на дворічну облігацію дорівнює розрахованій величині. Отже, процентна ставка по дворічній облігації повинна дорівнювати 10 %, тобто середній ставці по двох однорічних облігаціях.

Ця формула говорить нам, що двоперіодова ставка повинна дорівнювати середньому значенню двох одноперіодових ставок. Ми можемо здійснити такі ж кроки для облігацій з довшим строком погашення, так що можна дослідити всю строкову структуру процентних ставок. Діючи таким чином, ми виявимо, що процентна ставка і по п-періодовій облігації повинна дорівнювати [XXIV]:

З рівняння 7.2 випливає, що n-періодова процентна ставка дорівнює середній з одноперіодових процентних ставок, що, як очікують, матимуть місце протягом п-ного періоду життя облігації.

Графік 7.4. Динаміка процентних ставок по цінних паперах уряду США з різними строками погашення.

Джерела: Board of Governors of the Federal Reserve System, Banking and Monetary Statistics, Federal Reserve Bulletin, and Citibase databank.

Це є зміст гіпотези сподівань у точнішому викладі.

Гіпотеза сподівань є елегантною теорією, що забезпечує пояснення того, чому строкова структура процентних ставок (що зображена кривими доходу) змінюється в різні часи. Коли крива доходу має висхідну траєкторію, то з гіпотези сподівань випливає, що короткострокові процентні ставки зростатимуть у майбутньому. У тому випадку, коли довгострокова ставка є вищою за короткострокову, то очікують, що середня з майбутніх короткострокових ставок буде вищою, ніж поточна короткострокова ставка. Це може мати місце тільки тоді, коли очікують, що короткострокові процентні ставки зростатимуть. Як ми вже бачили з нашого кількісного прикладу, дворічна ставка 10 % є вищою за поточну однорічну ставку 9 %. Це означає, що є підстави сподіватися, що однорічна ставка в наступному році зросте до 11 %.

7 8-171

Якщо крива доходу спадає, тоді очікують, що середня з майбутніх короткострокових процентних ставок буде нижчою за поточну короткострокову ставку. Це означає, що короткострокові процентні ставки в середньому у майбутньому падатимуть. Тільки коли крива доходу є горизонтальною, то, згідно з гіпотезою сподівань, у майбутньому не варто сподіватися змін короткострокових процентних ставок.

Гіпотеза сподівань також пояснює, чому, як ми бачимо на графіку 7.4, процентні ставки по облігаціях різного строку погашення змінюються разом з перебігом часу. Історично короткострокові процентні ставки мають ту характерну рису, що коли вони зростають сьогодні, то будуть вищими у майбутньому. Отже, зростання короткострокових процентних ставок підвищуватиме сподівання людей щодо короткострокових ставок. Оскільки довгострокові ставки пов’язані з середніми сподіваними майбутніми короткостроковими ставками, то зростання короткострокових ставок також підвищуватиме довгострокові ставки, що спричиняє одночасну зміну короткострокових і довгострокових ставок.

Гіпотеза сподівань є привабливою, бо забезпечує просте пояснення поведінки структури процентних ставок за строками погашення. Проте, на жаль, вона має серйозний недолік. Існує один важливий емпіричний факт, що не узгоджується з цією теорією. Криві доходу звичайно характеризуються висхідною траєкторією, а це означає, що короткострокові процентні ставки зростатимуть у майбутньому. У реальній дійсності короткострокові процентні ставки можуть як падати, так і зростати. Якщо гіпотеза сподівань є завершеною теорією, тоді ринкові сподівання щодо динаміки короткострокових процентних ставок не узгоджуються з фактичним станом справ. Це ставить економістів у незручне становище, бо важко повірити, що ринок облігацій помилився і не відповідає теорії. Гіпотеза сподівань була модифікована, щоб врахувати цю суперечність. Це ми побачимо, коли аналізуватимемо теорію домінантного середовища.

Теорія сегментних ринків

Як випливає з назви, теорія сегментних ринків для опису структури за строками погашення розглядає ринки для облігацій з різним строком погашення як повністю відокремлені і сегментні. Процентна ставка для кожної облігації з певним строком погашення визначається попитом і пропозицією на таку облігацію. При цьому на цю ставку не чиниться впливу з боку сподіваних доходів по інших облігаціях з іншими строками погашення.

Теорія сегментних ринків починає з передумови, що облігації з різними строками погашення не є замінниками взагалі. Тому сподіваний доход від володіння певного облігацією одного строку погашення не справляє жодного впливу на попит на якусь іншу облігацію з іншим строком погашення. Ця теорія строкової структури процентних ставок є у такому випадку протилежною крайністю до гіпотези сподівань, яка припускає, що облігації з різними строками погашення є досконалими замінниками.

Доказ на користь того, чому облігації з різним строком погашення не є замінниками, полягає в тому, що інвестори надають великі переваги облігаціям одного строку погашення, а не іншого. Тому інвесторів цікавитиме сподіваний доход на облігації зі строком погашення, якому вони віддали перевагу. Це, можливо, матиме місце, бо у їхній свідомості вже існує певний період володіння облігацією, і коли вони порівнюють строк погашення облігації з бажаним періодом володіння нею, то можуть отримати певний доход без будь-якого ризику взагалі. (Ми бачили в розділі 4, що коли строк до погашення дорівнює періоду володіння, то віддача по облігаціях відома, бо вона дорівнює доходу). Наприклад, люди, для яких властивий короткий період володіння, віддали б перевагу володінню короткостроковими облігаціями. З іншого боку, якби ви відкладали кошти для навчання ваших дітей в коледжі, то бажаний період володіння був би значно довшим і ви б хотіли купити довгострокові облігації.

В теорії сегментних ринків різні траєкторії кривих доходу пояснюються різними пропозицією та попитом на облігації з різними строками погашення. Крива доходу піднімається вгору, згідно з теорією сегментних ринків, бо попит на короткострокові облігації відносно вищий, ніж на довгострокові облігації. Як наслідок, короткострокові облігації мають вищу ціну і вищу процентну ставку. Спадна крива доходу означає, що попит на довгострокові облігації відносно вищий і доходи по них будуть нижчими. Оскільки криві доходу звичайно мають висхідну траєкторію, то дана теорія показує, що в середньому люди звичайно віддають первагу володінню радше короткостроковими облігаціями, ніж довгостроковими.

Хоча теорія сегментних ринків може пояснити, чому криві доходу звичайно піднімаються вгору, вона все ж має значний недолік. Вона розглядає ринки облігацій з різними строками погашення як повністю відокремлені один від одного. Тому немає підстав вважати, що зростання процентних ставок по облігації з одним строком погашення впливало б на процентну ставку по облігації з іншим строком погашення. Отже, ця теорія не може пояснити того емпіричного факту, що процентні ставки по облігаціях з різними строками погашення змінюються одночасно і разом.

У підсумку ми маємо два важливих емпіричних факти, які слід пояснити, але кожна з наших двох теорій структури процентних ставок за строком погашення здатна пояснити один факт і водночас неспроможна пояснити інший. Логічним кроком для розв’язання цієї 7* проблеми є поєднання обох теорій, яке веде нас до теорії домінантного середовища.

Теорія домінантного середовища

Теорія домінантного середовища для опису строкової структури процентних ставок стверджує таке: процентна ставка по довгостроковій облігації в середньому дорівнюватиме короткостроковим процентним ставкам, що, як передбачають, матимуть місце протягом життя довгострокової облігації, плюс строкова премія, яка відповідає умовам попиту і пропозиції на цю облігацію.

Ця теорія обгрунтовує погляд, що облігації з різними строками погашення є замінниками, тому що сподіваний доход на один вид облігації справді впливає на сподіваний доход на інший вид облігації з різним строком погашення. Проте цей погляд також допускає, що інвестори віддають перевагу облігації з одним строком погашення над іншою з іншим строком погашення. Ми можемо тоді розглядати інвесторів, що віддають перевагу облігаціям з одним строком погашення над іншими, а отже, існує ринок облігацій, на якому певні їх види більш зручні; і тоді можна сказати, що ці облігації утворюють домінантне середовище. Інвесторів все ще цікавить сподіваний доход по облігаціях зі строками погашення іншими, ніж ті, яким вони віддали перевагу. Тому інвестори не дозволять, щоб сподівані доходи по одному виду облігацій відірвались надто далеко від доходів по іншому виду облігацій з іншим строком погашення. Оскільки вони надали перевагу облігаціям з одним строком погашення над іншими, то готові купити облігації, що не мають строку погашення, якому віддана перевага, якщо тільки матимуть трохи вищий сподіваний доход.

Якщо інвестори, наприклад, віддають перевагу середовищу короткострокових облігацій над довгостроковими, то вони, можливо, будуть готові купувати короткострокові облігації, навіть коли ті матимуть нижчий сподіваний доход. Це означає, що інвесторам потрібно було б платити позитивну строкову премію, щоб вони купували довгострокові облігації. Такий наслідок модифікував гіпотезу сподівань, додаючи до рівняння, яке описує взаємозв’язок між довго- і короткостроковими процентними ставками, член строкової премії. За теорією домінантного середовища, це рівняння записується таким чином:

де knt — строкова премія для n-періодної облігації у часі і.

Спробуймо розглянути, чи теорія домінантного середовища узгоджується з двома емпіричними фактами, які вже аналізувалися. Ця теорія пояснює, чому процентні ставки по облігаціях з різними строками погашення змінюються з перебігом часу разом. Зростання коротко-

строкових процентних ставок означає, що ці ставки в середньому будуть вищими у майбутньому і що довгострокові процентні ставки зростатимуть разом з ними. Теорія домінантного середовища також пояснює, чому криві доходу звичайно піднімаються вгору. Вона акцентує увагу на тому, що строкова премія, очевидно, буде додатною величиною, як результат того, що люди віддають перевагу володінню короткостроковими облігаціями. Навіть коли очікують, що короткострокові процентні ставки у майбутньому залишатимуться в середньому такими ж, то довгострокові процентні ставки будуть все ще вищими за короткострокові ставки. Таким чином, криві доходу, що піднімаються вгору, повинні бути типовим явищем.

Як же може ця теорія пояснити явище спадних кривих доходу, коли строкова премія — додатна величина? Потрібно, щоб короткострокові процентні ставки впали в майбутньому настільки, щоб середня із сподіваних короткострокових ставок все ще була нижче поточної короткострокової ставки. Навіть коли додатне значення строкової премії додається до цієї середньої, підсумкова довгострокова ставка все ще буде нижчою за поточну короткострокову процентну ставку.

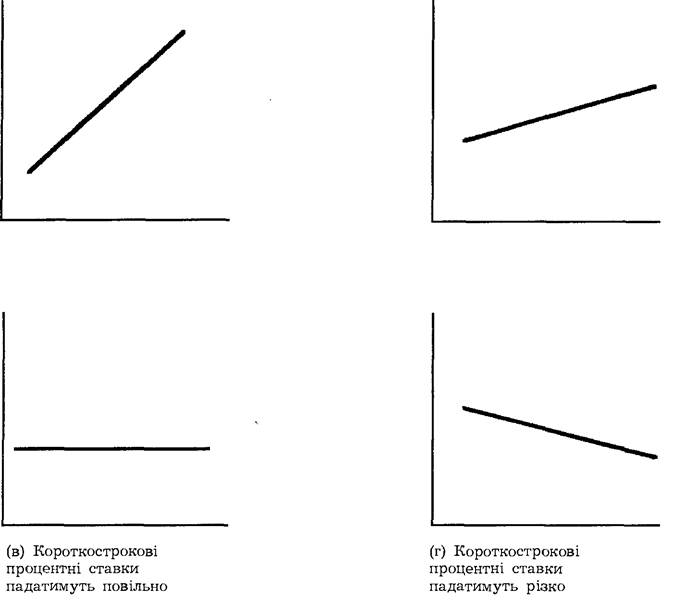

Ще один емпіричний факт, що стосується кривих доходу, можна пояснити за допомогою теорії домінантного середовища. Криві доходу мають особливо крутий нахил вгору, коли короткострокові процентні ставки низькі, спадну траєкторію, коли короткострокові ставки високі. Коли короткострокові ставки низькі, то здебільшого очікують, що вони зростатимуть до певного нормального рівня у майбутньому, і середня з майбутніх сподіваних короткострокових ставок є високою щодо поточної короткострокової ставки. Внаслідок додаткового зростання строкової премії, довгострокові процентні ставки будуть суттєво вищі за поточні короткострокові ставки, і крива доходу тоді круто підніметься вгору. Навпаки, якщо короткострокові процентні ставки високі, звичайно очікують, що вони впадуть. Довгострокові процентні ставки впали б тоді нижче короткострокових, бо середня із сподіваних майбутніх короткострокових ставок була б значно нижчою від поточних короткострокових ставок. Незважаючи на додатне значення строкової премії, крива доходу спадала б. Як показує наш аналіз, особливо привабливою рисою теорії домінантного середовища є те, що вона здатна прогнозувати майбутню динаміку короткострокових процентних ставок. Цей прогноз грунтується на аналізі нахилу кривої доходу. Круто зростаюча крива доходу [як на частині (а) графіка 7.5] показує, що короткострокові процентні ставки зростатимуть у майбутньому. Помірно крута крива доходу [як на частині (б)] показує, що короткострокові процентні ставки не дуже зміняться у майбутньому, тобто помітно ані не зростуть, ані не впадуть. Горизонтальна крива доходу [як на частині (в)] показує, що існують підстави очікувати, що короткострокові ставки повільно падатимуть у майбутньому. Нарешті, спадна

Доход на момент

Доход на момент

Графік 7.5. Криві доходу і ринкові сподівання майбутніх короткострокових процентних ставок.

крива доходу [як на частині (г)] показує, що в майбутньому можна очікувати різкого падіння короткострокових процентних ставок. Доказ того, що нахил кривої доходу прогнозує майбутню динаміку короткострокових процентних ставок, подано у вставці 7.3.

Підсумки. Теорія домінантного середовища — найприйнятніша теорія структури процентних ставок за строками погашення, бо вона пояснює основні емпіричні факти строкової структури досить добре. Ця теорія поєднує риси двох інших теорій — гіпотези сподівань і теорії сегментних ринків, твердячи, що довгострокова процентна ставка буде сумою строкової премії (яка визначається шляхом взаємодії попиту і пропозиції облігацій з різними строками погашення) та середньої із короткострокових процентних ставок, які, за прогнозами, матимуть місце протягом життя цієї облігації.

Вставка 7.3

Новий доказ щодо структури

за строками погашення

Ряд дослідників, розглядаючи строкову структуру процентних ставок у 80-і роки, піддали сумніву тезу, що нахил кривої доходу забезпечує інформацію про динаміку майбутніх короткострокових ставок 1. Вони виявили, що різниця між довго- і короткостроковими процентними ставками не завжди допомагає прогнозувати майбутні короткостроко-

ві процентні ставки, що може бути наслідком суттєвих коливань строкової премії для довгострокових облігацій. Проте новіші дослідження Юджіна Фама, Роберта Бліса, Джона Кемпбела і Роберта Шілера, які застосували точніші методики, виявили, що строкова структура містить інформацію про майбутню динаміку процентних ставок 2.

1 Robert J. Shiller, John Y. Campbell, and Kermit L. Schoenholtz, «Forward Rates and Future Policy: Interpreting the Term Structure of Interest Rates», Brookings Papers on Economic Activity 1 (1983), pp. 173—217; and N. Gregory Mankiw and Lawrence H. Summers, «Do Long-Term Interest Rates Overreact to Short-Term Interest Rates?», Brookings Papers on Economic Activity 1 (1984), pp. 243 — 247.

2 Eugene Fama «The Information in the Term Structure», Journal of Financial Economics 13 (1984), pp. 509—528; Eugene Fama and Robert Bliss, «The Information in Long-Maturaty Forward Rates», American Economic Review 77 (September 1987), pp. 680 — 692; and John Y. Campbell and Robert J. Shiller, «Cointegration and Tests of the Present Value Models», Journal of Political Economy 95 (October 1987), pp. 1062— 1088.

Ця теорія пояснює такі факти: (1) процентні ставки на облігації різного строку погашення змінюються одночасно з перебігом часу; (2) криві доходу звичайно піднімаються вгору; (3) коли короткострокові процентні ставки низькі, то криві доходу очевидно стрімко піднімаються вгору, коли ж короткострокові процентні ставки високі, то криві доходу очевидно спадають.

Ця теорія також доводить, що ринок прогнозує динаміку короткострокових процентних ставок у майбутньому. Стрімкий нахил кривої доходу, яка піднімається вгору, означає, що зростатимуть короткострокові ставки; крива, що повільно піднімається вгору, означає, що вони залишаться без змін; горизонтальний нахил означає, що процентні ставки повільно падатимуть; спадна траєкторія кривої означає, що короткострокові ставки різко падатимуть.