ЗАСТОСУВАННЯ ІНТЕРПРЕТАЦІЯ КРИВИХ ДОХОДУ, 1980—1991 рр.

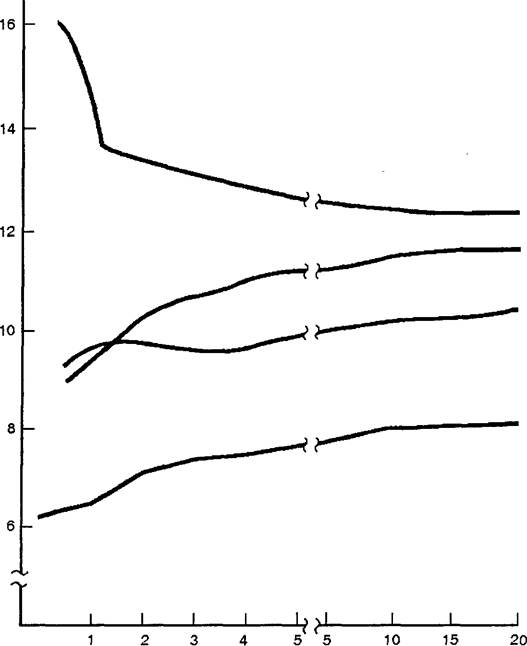

На графіку 7.6 зображено декілька різних кривих доходу, що складені для облігацій уряду США за останні роки. Що ці криві доходу говорять нам про сподівання населення щодо майбутньої динаміки короткострокових процентних ставок?

Процентна ставка, (%)

Строк до погашення (роки)

Графік 7.6.

Криві доходу для облігацій уряду СІЛА.Джерела : Federal Reserve Bank of St. Louis; U.S.Finansial Data, попередні видання; та «Wall Street Journal».

ПОРАДА

Спробуйте відповісти на поставлене вище запитання до прочитання дальшого тексту цього розділу. Якщо вам важко відповісти на це запитання, застосовуючи теорію домінантного середовища, спробуйте спершу відповісти на нього, виходячи з гіпотези сподівань (відповідь простіша, бо вам не треба брати до уваги строкову премію). Коли ви зрозумієте, які прогнози щодо майбутніх процентних ставок існують у даному випадку, то видозмініть ваш аналіз, взявши до уваги строкову премію.

Стрімко спадна крива доходу, що мала місце 15 січня 1981 р., означає, що короткострокові процентні ставки падатимуть у майбутньому різко. Для того щоб процентні ставки тривалішого терміну з додатним значенням премії були значно нижчими від короткострокової процентної ставки, останні мають впасти настільки різко, щоб їхня середня була значно нижчою від поточної короткострокової ставки. Справді, сподівання населення на значно нижчі короткострокові процентні ставки, що випливають з форми кривої доходу, були реалізовані невдовзі після 15 січня. До березня ставки по тримісячних векселях Державної скарбниці впали з 16 %-ного рівня до 13 %-ного рівня.

Криві доходу, що стрімко підносяться вгору, для 28 березня 1985 р. і 7 березня 1991 р. означали, що короткострокові процентні ставки мали б зростати у майбутньому.

Довгострокова процентна ставка є вищою за короткострокову процентну ставку, коли сподіваються зростання останніх, бо їхня середня плюс строкова премія буде вищою за поточну короткострокову ставку.

Крива доходу, яка повільно підіймається вгору, 16 березня 1980 р. означала, що короткострокові процентні ставки і не зростатимуть, і не падатимуть у майбутньому. У цьому випадку їхня середня залишається такою, як поточна короткострокова ставка, і додатне значення строкової премії для довгострокових облігацій пояснюється повільним піднесенням вгору кривої доходу.ПІДСУМКИ

1. Облігації з однаковим строком погашення мають різні процентні ставки внаслідок трьох чинників: а) ризику невиконання зобов’язань по облігаціях; б) ліквідності; в) умов оподаткування. Що більший ступінь ризику невиконання зобов’язань існує по певній облігації, то вищою буде її процентна ставка стосовно інших облігацій. Що ліквідніша облігація, то нижчою буде по ній процентна ставка. Облігації з неоподатковуваним статусом матимуть нижчі процентні ставки, ніж вони мали б у іншому разі. Взаємозв’язок між процентними ставками по облігаціях з однаковим строком погашення, що виникає внаслідок цих трьох факторів, відомий як ризикова структура процентних ставок, або структура процентних ставок за ступенем ризику.

2. Існують три теорії структури за строками погашення, що забезпечують пояснення того, як пов’язані процентні ставки по облігаціях з різними строками їх погашення. Гіпотеза сподівань розглядає довгострокові процентні ставки як такі, що дорівнюють середній із майбутніх короткострокових процентних ставок, які, за прогнозами, матимуть місце протягом життя цієї облігації. Теорія сегментних ринків тлумачить визначення процентних ставок для кожного строку погашення облігації як наслідок взаємодії пропозиції і попиту тільки на цьому ринку. Жодна з цих теорій не може пояснити водночас того факту, що процентні ставки по облігаціях з різними строками погашення змінюються з перебігом часу разом, і того, що криві доходу звичайно підіймаються вгору.

3. Теорія домінантного середовища поєднує риси двох інших теорій і через це здатна пояснити щойно згадувані факти. Вона розглядає довгострокові процентні ставки як такі, що дорівнюють середній з майбутніх короткострокових процентних ставок, які, за прогнозами, матимуть місце протягом життя облігації, плюс строкова премія, що віддзеркалює попит і про-

ВИЗНАЧАЛЬНІ ПОНЯТТЯ

структура процентних ставок за ступенем ризику

структура процентних ставок за строками погашення

ризик, що пов’язаний з невиконанням зобов’язань по облігації

безризикові облігації

ЗАПИТАННЯ І ЗАВДАННЯ

1. Яка облігація повинна мати вищу ризикову премію на її процентну ставку: облігація корпорації з рейтингом Moody’s Baa чи корпорація з рейтингом С? Чому?

* 2.

Чому векселі Державної скарбниці мають нижчі процентні ставки, ніж обігові банківські сертифікати депозитів великого номіналу?3. Ризикові премії на облігації корпорацій звичайно антициклічні, позицію облігацій з різними строками погашення. Ця теорія дозволяє нам вивести ринкові сподівання про динаміку майбутніх короткострокових процентних ставок з кривої доходу. Крива доходу, яка круто піднімається вгору, вказує, що майбутні короткострокові ставки зростатимуть, а крива доходу, що повільно піднімається вгору, вказує, що короткострокові ставки залишатимуться такими ж, і, нарешті, горизонтальна крива доходу означає, що слід сподіватися незначного падіння процентних ставок, а натомість спадна крива доходу вказує, що слід очікувати значного падіння короткострокових процентних ставок.

ризикова премія

менш якісні облігації (ганчір’яні) крива доходу

гіпотеза сподівань

теорія сегментних ринків

теорія домінантного середовища

тобто вони падають у фазі піднесення ділового циклу і зростають у фазі спаду. Чому це так?

* 4. Дайте відповідь: правильне, помилкове чи невизначене подальше твердження: «Якщо облігації з різними строками погашення є близькими замінниками, то їхні процентні ставки ймовірно змінюються разом». Поясніть.

5. Якби криві доходу були горизонтальними, то що це говорило б про строкову премію у строковій структурі? Чи ви більш-менш готові сприйняти гіпотезу сподівань?

* 6. Припустивши, що гіпотеза сподівань є правильною теорією строкової структури процентних ставок, розрахуйте процентні ставки у строковій структурі для строків погашення від 1 до 5 років і зобразіть результуючі криві доходу

для вказаних серій однорічних процентних ставок протягом наступних п’яти років:

а) 5 %, 7 %, 7 %, 7 %, 7 %;

б) 5 %, 4 %, 4 %, 4 %, 4 %. Яким чином криві доходу зміняться, якщо люди віддадуть перевагу облігаціям з короткими строками погашення над облігаціями з довгими строками погашення?

7.

Припустивши, що гіпотеза сподівань є правильною теорією строкової структури, розрахуйте процентні ставки в строковій структурі для строків погашення від 1 до 5 років і зобразіть результуючі криві доходу для вказаного набору однорічних процентних ставок протягом наступних п’яти років:а) 5 %, 6 %, 7 %, 6 %, 5 %;

б) 5 %, 4 %, 3 %, 4 %, 5 %. Яким чином криві доходу зміняться, якщо люди віддадуть перевагу облігаціям з короткими строками погашення над облігаціями *10.

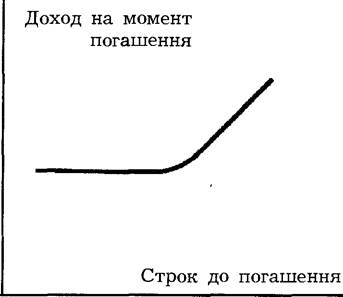

дати для ринкових прогнозів щодо темпу інфляції у майбутньому? 9. Якщо крива доходу виглядає так, як показано нижче на графіку, який ринковий прогноз щодо динаміки майбутніх короткострокових процентних ставок? Що може прогнозувати ця крива доходу щодо темпу інфляції у майбутньому?

з довгими строками погашення?

* 8. Якщо крива доходу виглядає так, як показано нижче, що говорить ринок про динаміку майбутніх короткострокових процентних ставок? Що може ця крива доходу ставок подоходного податку на процентні ставки по муніципальних облігаціях? Чи це вплинуло б на процентні ставки по цінних паперах Державної скарбниці; якщо так, то як саме?

Застосування економічного аналізу до прогнозування майбутнього

11. Зробіть прогноз, що станеться з процентними ставками по облігаціях корпорації, коли федеральний уряд гарантує, що він виплатить кредиторам, якщо ця корпорація збанкрутує? Що станеться з процентними ставками по облігаціях Державної скарбниці?

*12. Зробіть прогноз, що станеться з ризиковими преміями по облігаціях корпорацій, якщо комісійні посереднику впали на ринку облігацій корпорацій.

13. Якби було скасовано звільнення доходів по муніципальних облігаціях від подоходного податку, то що сталося б з процентними ставками по цих облігаціях? Який вплив це справило б на процентні ставки по цінних паперах Державної скарбниці США?

*14. Який вплив справило б скасування майнових податків на процентні ставки по «вінкових» облігаціях? На процентні ставки по інших цінних паперах Державної скарбниці США?

15. Якби сподівання стосовно майбутніх короткострокових процентних ставок раптово зросли, що сталося б з нахилом кривої доходу?