СТРУКТУРА ГАЛУЗІ КОМЕРЦІЙНОГО БАНКІВНИЦТВА

В Сполучених Штатах існує приблизно 12 000 комерційних банків, що значно більше, ніж в будь-якій іншій країні світу (див. вставку 10.2). Як видно з таблиці 10.1, США мають надзвичайно велику кількість малих банків.

Близько ЗО % банків мають активи менші, ніж 25 млн. дол. Типовішим є розподіл банків за розмірами в Канаді або Великобританії, де п’ять чи менше банків панівні у своїй галузі. На противагу цьому, десять найбільших комерційних банків у Сполучених Штатах (перелічені в таблиці 10.2) володіють разом менш ніж ЗО % активів усієї галузі.Більшість галузей в Сполучених Штатах має набагато менше фірм, ніж сфера комерційного банківництва. В цих галузях великі фірми, як правило, панують більшою мірою, ніж у сфері комерційного банківництва. (Візьміть, наприклад, комп’ютерну галузь, в якій домінує IBM, або автомобільну промисловість, де домінує «General Motors»). Чи велика кількість банків у сфері комерційного банківництва і відсутність там декількох панівних фірм означають, що комерційне бан- ківництво є галуззю з вищим рівнем конкуренції, ніж в інших галузях?

Вставка 10.2. Глобальна перспектива

Порівняння банківської структури США та інших країн

Структура комерційного банківниц- тва Сполучених Штатів значно відрізняється від структури інших промислово розвинутих країн. Сполучені Штати — єдина країна, яка не має національної банківської системи, в якій банки мають відділення по всій країні. На відміну від інших країн, Сполучені Штати мають старовинну модель регулювання банківської сфери штатами і федерального регулювання, яке забезпечує керування банківською діяльністю між штатами, що становить національну банківську систему. Один із результатів такої організації банківництва полягає в тому, що в Сполучених Штатах існує набагато більше банків, ніж в інших промислово розвинутих країнах. На відміну від Сполучених Штатів, які мають приблизно 12 000 комерційних банків, у кожній іншій промислово розвиненій країні не більше 1000 банків.

Наприклад, в Японії є приблизно 150 комерційних банків, тобто фактично 1 % від їхньої кількості в США, незважаючи на те,що населення і економіка Японії становлять половину населення і обсягу виробництва США.

Інший наслідок обмеження відділень банків полягає в тому, що американські банки значно менші, ніж банки в інших країнах. Тільки один американський банк «Citicorp» входить у десятку найбільших банків світу. Наступний найбільший за розмірами американський банк, «ВапкАтегіса», навіть не потрапляє до списку перших двадцяти п’яти. Своєрідність банківської структури Сполучених Штатів ще більше вирізняється від інших структур у світі після поглиблення європейської економічної інтеграції в 1992 р. Починаючи з 1 січня 1992 р., всі банки, які мають ліцензію Європейського Економічного Співтовариства (ЄЕС), безперешкодно надаватимуть повний набір банківських послуг в будь-якій країні ЄЕС. Внаслідок цього повинна скластися всеєвропейська банківська система з щораз більшими європейськими банками.

Регулювання філіалів і закон Макфадена

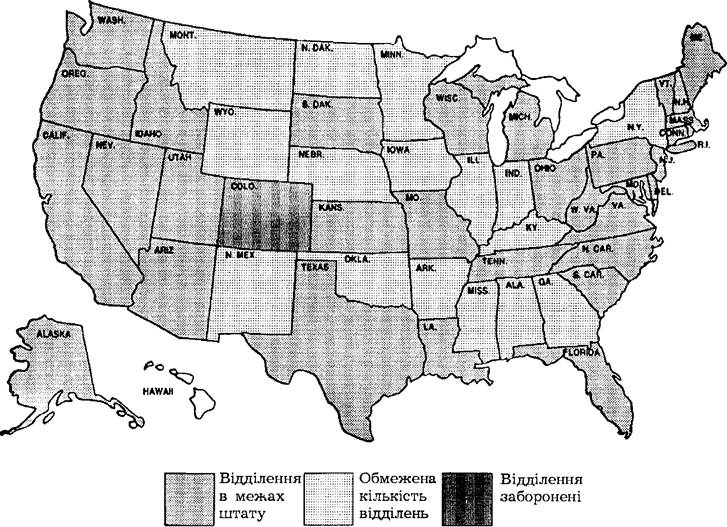

Наявність такої великої кількості комерційних банків у Сполучених Штатах фактично є наслідком регулювання, яке обмежує можливість цих фінансових інститутів відкривати філіали (додаткові відділення, що ведуть банківські операції). Кожен штат має свої власні правила щодо виду і кількості відділень, які може відкрити банк. На західному та східному узбережжях, наприклад, банкам дозволяється відкривати відділення в будь-якому місці штату, в той час як в середній частині країни регулювання відділень строгіше (див. графік 10.1). В окремих штатах комерційним банкам забороняється відкривати будь-які відділення, хоча обмежені банківські операції часто дозволяються.

Закон Макфадена від 1927 р., який був розроблений для того, щоб поставити національні банки і банки штатів на однакову основу, фак-

ТАБЛИЦЯ 10.1

Розподіл застрахованих комерційних банків за розмірами (кінець 1989 р.)

| Розмір активів | Кількість банків | % банків | % активів |

| Менше ніж 25 млн. дол. | 3747 | 29,5 | 1,7 |

| 25 — 50 млн. дол. | 3236 | 25,4 | 3,6 |

| 50—100 млн. дол. | 2745 | 21,6 | 5,8 |

| 100—500 млн. дол. | 2371 | 18,7 | 14,0 |

| 500 — 1 млрд. дол. | 236 | 1,9 | 4,9 |

| 1 —10 млрд. дол. | 334 | 2,6 | 32,0 |

| Понад 10 млрд. дол. | 44 | 0,3 | 38,0 |

| ВСЬОГО: | 12 713 | 100,0 | 100,0 |

Джерело: FDIC, 1989, Statistics on Banking.

ТАБЛИЦЯ 10.2

Найбільші банки США (кінець 1990 р.)

| Банк | Активи (млрд. дол.) | % від активів усіх комерційних банків |

| 1. Citicorp, Нью-Йорк | 217 | 6,4 |

| 2. BankAmerica Corp., Сан-Франциско | 111 | з,з |

| 3. Chase Manhattan Corp., Нью-Йорк | 98 | 2,9 |

| 4. J.P.Morgan & Co., Нью-Йорк | 93 | 2,7 |

| 5. Security Pacific Corp., Лос-Анджелес | 85 | 2,5 |

| 6. Chemical Bank Corp., Нью-Йорк | 73 | 2,2 |

| 7. NCNB Corp., Шарлотте, Північна "Йаролша | 65 | 1,9 |

| 8. Bankers Trnst Corp., Нью-Йорк | 64 | 1,9 |

| 9. Manufacturers Hanover, Нью-Йорк | 62 | 1,8 |

| 10. Wells Fargo & Co., Сан-Франциско | 56 | 1,7 |

| ВСЬОГО: | 924 | 27Д |

Джерело: American Banker, February 21, 1991.

тично заборонив відкриття банками своїх відділень поза межами штатів і примусив усі національні банки підкорятися регулюванню відділень штатами, в яких вони містяться.

Наслідком закону Макфадена і регулювання штатами є те, що продовжують існувати багато малих банків, бо великі банки, що здатні витіснити їх з бізнесу, часто обмежені у відкритті відділення поблизу. Прихильники обмежувального банківського регулювання штатами твердять, що таке регулювання посилює конкуренцію, утримуючи багато банків у галузі. Проте існування великої кількості банків у Сполучених Штатах

Графік 10.1. Регулювання відділень штатами.

Джерело: Conference of State Bank Supervisors, December 1990.

повинно розглядатися як прояв відсутності конкуренції, а не як наявність енергійного суперництва. Неефективні банки можуть продовжувати існувати, бо їхнім клієнтам непросто знайти зручно розташоване відділення іншого банку, де вони могли б проводити свої операції.

Закон Макфадена і регулювання банківської діяльності штатами слід розглядати як одні із найсильніших антиконкурентних сил у сфері комерційного банківництва. Оскільки конкуренція вигідна для суспільства, то чому в Америці могло з’явитися регулювання, що обмежує відкриття відділень банків? Найпростіше пояснення зводиться до того, що американська громадськість завжди вороже ставилася до великих банків. Штати з найбільш обмежувальним регулюванням відділень є типовим проявом популістських антибанківських настроїв, які були найсильнішими в дев’ятнадцятому столітті. (Ці штати, як правило, мали велику кількість сільського населення, стосунки якого з банками щоразу загострювалися, коли фермери могли втратити заставлене майно, бо не могли сплачувати борги). Спадщиною політики дев’ятнадцятого століття є банківська система з обмежувальним регулюванням відділень і, отже, з надмірною кількістю малих банків.

Послаблення обмежень на відділення

Важливою рисою банківської галузі є те, що конкуренцію можна значно заглушити за допомогою регулювання, але не можна ліквідувати повністю. В розділі 13 проаналізуємо, як гонитва банків за прибутками веде до фінансових нововведень, які обходять обмежувальне регулювання.

В цьому розділі з’ясуємо два свіжих приклади конкурентних сил, які ослабили впливи обмежувального регулюванння відділень: появу банківських холдингових компаній та розвиток електронних банківських операцій.

Банківські холдингові компанії. Холдингова компанія — це корпорація, що володіє декількома різними компаніями. Ця форма корпоративної власності має для банків важливі переваги. По-перше, вона дозволяє банкам обійти обмежувальне регулювання відділень, бо холдингова компанія може володіти контрольним пакетом в декількох банках, навіть якщо існує заборона на відкриття відділень. По-друге, банківська холдингова компанія може здійснювати й інші види діяльності, що стосуються банківської справи, такі, як надання консультацій в інвестиційному процесі, послуги щодо обробки і передачі даних, лізинг, кредитні картки, обслуговування позик в інших штатах тощо. По-третє, холдингова компанія може випускати комерційні папери, які дозволяють банкам використовувати недепозитні джерела коштів.

Банківські холдингові компанії обмежені у власності на фірми, «тісно пов’язані з банківництвом». Дозволена діяльність визначається регулюванням «У» Федеральної резервної системи і містить перелік видів діяльності, які уже згадувались, а також інші — від надання послуг кур’єра до оцінки нерухомого майна. В минулому ФРС та законодавство просто забороняли банківським холдинговим компаніям участь у такій діяльності, як брокерські операції з нерухомим майном, розміщення цінних паперів, виконання ролі бюро подорожей та консультацій загального менеджменту. Однак в гонитві за прибутками банківські холдингові компанії знаходять спосіб обійти це регулювання і займатися забороненими для них видами діяльності. Щоправда, міністерство фінансів США запропонувало дозволити банкам займатися страхуванням, взаємними фондами і цінними паперами, встановлюючи зв’язки з фірмами, зайнятими такою діяльністю в структурі холдингової компанії (див. розділ 11).

Важливо, що більшість штатів нині дозволяють банківським холдинговим компаніям, які мають штаб-квартири в інших штатах, купувати банки у своєму штаті. Крім того, з 1982 р. банкам було дозволено купувати банки-банкрути, які містяться поза межами штату. Саме так вчинили «Citicorp» і «Chase Manhattan». Внаслідок цього обмеження на відділення, що випливають із закону Макфадена, більше не забороняють цим компаніям надання банківських послуг в інших штатах. Водночас банківські холдингові компанії відкрили банки з обмеженим набором послуг, які або не надають комерційні позики, або, навпаки, не приймають

вклади. Ці так звані небанківські банки часто не підпадають під обмеження відділень і, отже, дозволяють банківським холдинговим компаніям ефективно відкривати відділення поза межами штатів.

Проте законодавство про банки, що прийняте у 1987 р., запровадило мораторій на нові небанківські банки. У відповідь на ослаблення обмежень щодо відділень в інших штатах більшість штатів тепер дозволяє певні міжштатові відділення.

За останні двадцять п’ять років спостерігалося швидке зростання банківських холдингових компаній. Зараз вони володіють майже всіма великими банками (такими, як «Citibank», «Chase Manhattan», «Bank of America», «First National Bank of Chicago» і «Mellon Bank»), і понад 90 % всіх комерційних банківських депозитів зберігають банки, що перебувають у власності холдингових компаній.

Електронні банківські операції. Завдяки досягненням сучасної комп’ютерної техніки клієнти банків нині можуть отримувати банківські послуги за допомогою комп’ютерних терміналів, які розміщені поза межами банку та його відділень. В більшості штатів установи з регулювання банківської діяльності і суди визнали, що коли електронне устаткування є власністю банку, то воно розглядається як відділення банку і є об’єктом регулювання відділень з боку штату. Проте штати, як правило, мають спеціальні статті, що дозволяють ширше проведення електронних банківських операцій, аніж це дозволено для відділень з «вапна та цегли», що їх називають «традиційними відділеннями».

Подальший розвиток електронного банківництва пов’язаний із власністю на електронне устаткування, навіть якщо його дія поширюється за межами штату. Поки банк не володіє або не орендує устаткування, а виплачує за ділові операції у вигляді плати за послуги, то воно не розглядається як відділення банку і, отже, не підпадає під регулювання відділень. Через те що банкам дозволяють розширювати їхні ринки, було встановлено ряд одиниць такого устаткування, окреме навіть в межах всієї країни. Оскільки електронне банківництво стане переважаючим у майбутньому, то закон Макфадена і регулювання відділень штатами становитимуть менші бар’єри для конкуренції в банківській галузі. Справді, закон Макфадена незабаром може стати непотрібним. Міністерство фінансів США запропонувало, щоб Конгрес повністю скасував обмеження на створення відділень поза межами штатів.