СУТНІСТЬ І ФУНКЦІЇ ФІНАНСОВИХ ПОСЕРЕДНИКІВ

Фінансове посередництво сформувалося під впливом об'єктивних суспільно-економічних чинників. З появою грошей виникла потреба в кредиті. Спершу позики надавали окремі особи, які мали вільні кошти, - так звані лихварі.

За це вони брали досить високу плату. З часом кредитними операціями почали займатися храми і торговельні доми. Згадки про перші банки (а отже, і про перших фінансових посередників) дійшли до нас ще зі Стародавньої Греції.Згодом, в епоху Середньовіччя, сформувався ще один вид фінансового посередництва в сучасному розумінні - довірче управління активами. Поява трастів і розвиток права довірчого управління набули поширення в Англії з ХІІ ст., де на законодавчому рівні було чітко регламентовано обов’язки власника та довіреної особи.

Проте нагромадження багатства в матеріальному і грошовому вигляді та відокремлення права володіння від права управління є лише необхідною умовою становлення фінансового посередництва. З розвитком кредиту, а набагато пізніше, разом з поширенням цінних паперів, розпочався процес нагромадження багатства у вигляді фінансових активів. Одночасно виник попит на послуги кваліфікованого управління капіталами, зацікавленість у яких зростала разом з розвитком фінансових ринків з таких причин:

- власнику дедалі важче зорієнтуватись у складних взаємовідносинах на фінансових ринках;

- запроваджено порядок, відповідно до якого операції з фінансовими активами потрібно проводити на організованих ринках (фондових біржах і позабіржових торговельних системах). Доступ до них отримують лише професійні торговці цінними паперами на підставі спеціального дозволу.

Отже, формування і розвиток організованих фінансових ринків є важливою передумовою створення інституту фінансового посередництва.

Активізація цих процесів простежувалася перш за все у США, що пов'язано з бурхливим розвитком підприємницької діяльності, товарних і фінансових ринків та наявністю достатньо розвиненого інституту довірчого управління активами.

Поступово сформувався окремий вид діяльності - управління боргами на підставі доручення власника коштів за комісійну винагороду. Спочатку такі послуги надавали окремі приватні агенти, цей період прийнято вважати першим етапом у розвитку трасту як початкової форми фінансового посередництва. Проте вже з початку ХІХ ст. виникали спеціалізовані довірчі інститути, або трасти, тобто окремі установи чи структурні підрозділи банків, які на підставі доручення (договору) про опікунство надавали послуги управління капіталами.Автором ідеї формування спеціалізованої установи з довірчого управління майном уважають відомого американського фінансиста та політика А. Гамільтона. За його пропозицією 1806 р. створено першу корпорацію управління майном, доходи від якого за заповітом мали використовувати для сплати пенсій морякам. Операції з довірчого управління були різновидом послуг, що їх надавали подібні компанії, однак не виключним видом їхньої діяльності. Ця особливість характерна для другого етапу розвитку трасту як форми фінансового посередництва.

Специфіка довірчого управління привела до його відокремлення в окремий вид бізнесу. З 1853 р. почався третій етап розвитку трас- тів, для якого характерне створення першої спеціалізованої трастової компанії. Послуги довірчого управління майном і фінансовим капіталом виділено в самостійний вид бізнесу.

Необхідність захисту інтересів довірителів і значне зростання обсягів капіталів та майна, переданих у довірче управління, активна участь трастових компаній у торгівлі цінними паперами об'єктивно потребували запровадження державного контролю за діяльністю цих інститутів. Після кризи 1973 р. у США прийнято законодавчі акти, що запроваджують нагляд за діяльністю трастових компаній. Державне регулювання і нагляд за трастами - ознака четвертого етапу розвитку цієї форми фінансового посередництва. Надалі для розвитку трастів були характерні, передусім, ускладнення взаємовідносин банківського і трастового бізнесу (їхнє злиття й розмежування) та виникнення спеціалізованих трастових інститутів, таких як загальні трастові фонди, підприємницькі трасти, універсальні трасти тощо.

Інститут довірчого управління капіталами сьогодні є досить поширеним, особливо у США, Великій Британії та Японії. Наприклад, у США активи пенсійних фондів великих корпорацій та майно благодійних організацій передають в управління трастовим відділам комерційних банків. У Японії та Великій Британії трастові операції спеціалізованих (трастових) банків є чи не найважливішою складовою частиною механізму формування інвестиційних ресурсів.

Сьогодні вже є декілька десятків різноманітних видів інститутів, які прийнято зачисляти до фінансових посередників.

Фінансові посередники - спеціалізовані інститути, що опосередковують рух фінансових ресурсів, залучаючи їх шляхом розміщення фінансових інструментів власного випуску (в тім числі виражених у вигляді цінних паперів) серед інвесторів та вкладаючи акумульовані таким способом кошти в різноманітні фінансові активи.

Фінансове посередництво, як окремий специфічний вид економічної діяльності, виділяють усі сучасні економісти.

За визначенням відомого американського економіста Ф. Мишкіна, фінансове посередництво - це процес непрямого інвестування, за якого фінансові посередники позичають кошти в тих, які їх заощадили, і, відповідно, надають позики іншим.

Теоретичне обґрунтування ролі фінансового посередництва в економічному розвитку ґрунтується на ідеях А. Пігу про розподіл ризиків і Й. Шумпетера про фінансування інновацій. Ці теоретичні положення підтверджені досвідом економічного розвитку ХХ ст., узагальненого в концепціях Р. Голдсміта про “фінансове поглиблення” як чинник економічного зростання та Р. Левіна про фінансовий фактор сприяння структурним зрушенням. Загальновизнано, що зростання доходів є об’єктивною передумовою розвитку та вдосконалення системи фінансового посередництва (“фінансові інновації” Дж. Герлі). Водночас “нова теорія фінансів” Дж. Штігліца доводить, що для реалізації позитивної ролі фінансового посередництва в економічному розвитку, крім об’єктивних чинників, важливе значення має державна політика, спрямована на захист інтересів інвесторів, забезпечення прозорості діяльності фінансових посередників, подолання бар’єрів “морального ризику” та “асиметричної інформації” на всіх етапах інвестиційного процесу.

Фінансове посередництво тісно пов'язане з поняттям “фінансової послуги”. Відповідно до Закону України “Про фінансові послуги та державне регулювання ринків фінансових послуг”, фінансовими вважають такі послуги:

1) випуск платіжних документів, платіжних карток, дорожніх чеків та/або їхнє обслуговування, кліринг, інші форми забезпечення розрахунків;

2) довірче управління фінансовими активами;

3) діяльність з обміну валют;

4) залучення фінансових активів із зобов'язанням щодо наступного їх повернення;

5) фінансовий лізинг;

6) надання коштів у позику, в тім числі на умовах фінансового кредиту;

7) надання гарантій та поручительств;

8) переказ грошей;

9) послуги у сфері страхування та накопичувального пенсійного забезпечення;

10) торгівля цінними паперами;

11) факторинг;

12) інші фінансові операції, визначені законодавством.

Сферою реалізації фінансових послуг є фінансова посередницька діяльність. Вона полягає в тому, що кошти осіб, які їх заощаджують, спрямовують до інших людей, котрі забезпечують продуктивне використання цих коштів як інвестицій. Тобто фінансова посередницька діяльність забезпечує реалізацію формули Г - Г. Без отримання доходу за надану фінансову послугу ця діяльність втрачає сенс. Фінансові посередники надають свої послуги на фінансовому ринку, який є сферою купівлі-продажу фінансових послуг та фінансових інструментів (наприклад, цінних паперів).

Коротко сутність фінансового посередництва можна описати так. У секторі непрямого фінансування поряд з двома базовими суб'єктами, яких умовно можна назвати кредитором-заощадником (економічний суб'єкт, що володіє тимчасово вільними коштами) і позичальником- витратником (особа, що потребує цих коштів для їхнього цільового використання), з'являється третій економічний суб'єкт, який є самостійним і рівноправним учасником грошового ринку. Подібно до базових економічних суб'єктів, він формує свої зобов'язання та вимоги і на цій підставі емітує власні фінансові інструменти, які стають об'єктом торгівлі на грошовому ринку. Цього суб'єкта називають фінансовим посередником, а його діяльність з акумуляції вільного грошового капіталу та розміщення його серед позичальників-витратників - фінансовим посередництвом.

Фінансові посередники відіграють важливу роль у функціонуванні грошового ринку, а через нього - у розвитку ринкової економіки. Їхнє економічне призначення полягає в забезпеченні базовим суб'єктам грошового ринку максимально сприятливих умов для успішного функціонування. Тобто функціонально фінансові посередники спрямовані на реальну економіку, на підвищення ефективності діяльності її суб'єктів.

Звичайно, теоретично можна уявити ситуацію, коли економічні суб'єкти - кредитори і позичальники - будують взаємовідносини прямо, не звертаючись до посередників. Проте організація таких відносин була б для них і суспільства набагато дорожчою, уповільненою, висо- коризикованою і незручною.

Конкретні переваги фінансового посередництва виявляються у такому.

1. Можливості для кожного окремого кредитора оперативно розмістити вільні кошти в дохідні активи, а для позичальника - швидко мобілізувати додаткові кошти, необхідні для вирішення виробничих чи споживчих завдань, і так само оперативно повернути їх.

Для цього кредитору достатньо звернутися до будь-якого посередника і розмістити в нього свої кошти, а позичальнику достатньо звернутися туди ж і одержати їх у позику. Шукати їм один одного зовсім не потрібно і навіть знати про існування один одного не обов'язково. Потрібний лише широкий розвиток мережі фінансових посередників.

2. Скороченні витрат базових суб’єктів грошового ринку на формування вільних коштів, розміщенні їх у дохідні активи та запозиченні додаткових коштів. Це зумовлено тим, що:

- кредитору і позичальнику не потрібно витрачати багато часу та зусиль на пошуки один одного (на рекламу, створення інформаційних систем тощо);

- не потрібно вживати складних оцінювально-аналітичних заходів щодо потенційного клієнта, щоб визначити його надійність, платоспроможність;

- не потрібно мати справи з великою кількістю дрібних кредиторів чи позичальників, на підтримання контактів з якими необхідні значні кошти (їхнім консолідованим представником на ринку є посередник, підтримання контактів з яким коштує значно дешевше).

Для забезпечення діяльності фінансові установи також витрачають значні кошти, і утримання цих посередників обходиться суспільству недешево. Проте завдяки великим обсягам виконуваних операцій, їхній оптовості собівартість кожної окремої операції коштуватиме посередникам та суспільству значно дешевше, ніж якби її здійснювали безпосередньо кредитори та позичальники.

3. Послабленні фінансових ризиків для базових суб’єктів грошового ринку, оскільки значну їхню частину перекладають на посередників. Це стає можливим завдяки широкій диверсифікації посередницької діяльності, створенню спеціальних систем страхування та захисту від фінансових ризиків.

4. Збільшенні дохідності позикових капіталів, особливо зосереджених у дрібних власників, завдяки зменшенню фінансових ризиків, скороченню витрат на проведення фінансових операцій та відкриттю доступу до великого, високодохідного бізнесу. Це зумовлено тим, що посередники мають змогу сконцентрувати значну кількість невеликих заощаджень і спрямувати їх на фінансування великих, високодохідних операцій та проектів.

5. Можливості урізноманітнити відносини між кредиторами і позичальниками наданням додаткових послуг, які беруть на себе посередники. Це, зокрема, страхування кредитора від різних ризиків, задоволення потреб у пенсійному забезпеченні, забезпеченні житлом, набутті права власності й управління певними об'єктами тощо. Фінансові посередники спеціалізуються на наданні таких послуг, завдяки чому формується широке коло їхніх окремих видів: депозитних інституцій, страхових компаній, пенсійних фондів, інвестиційних і фінансових компаній, взаємних фондів тощо. У кожній країні цей перелік може бути різним, причому чим більше в країні розвинений грошовий ринок, тим більше різноманітних фінансових посередників.

Оскільки базові інститути грошового ринку переважно є суб'єктами реального сектора економіки (ділові підприємства та домашні господарства), то, створюючи для їхнього функціонування сприятливі умови, фінансові посередники позитивно впливають на кругообіг капіталу в процесі розширеного відтворення, розвитку виробництва, торгівлі, інших сфер економіки. Особливо важлива їхня роль у переміщенні грошових заощаджень домашніх господарств в обіг ділових підприємств. Це зумовлено тим, що такі заощадження є найбільшим джерелом інвестицій в економіку, проте вони перебувають у величезної кількості власників, індивідуальні розміри заощаджень невеликі, отже, перерозподілити їх без посередників було б технічно неможливо.

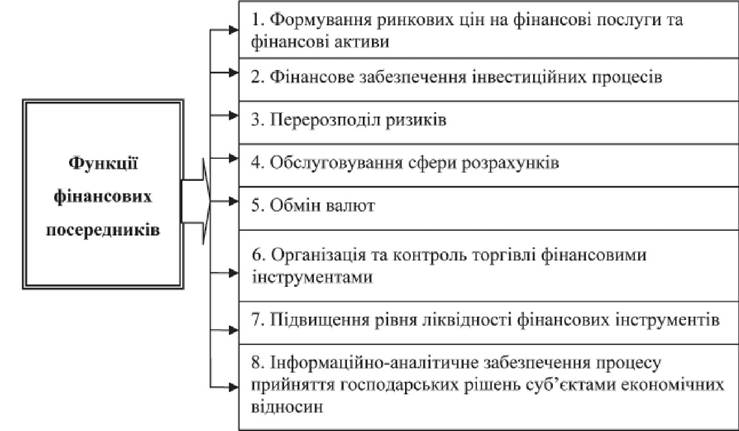

Сутність і роль фінансових інститутів в економіці країни розкривають їхні функції, головні з яких відображені на рис. 10.1.

Рис. 10.1. Функції фінансових посередників

1. Фінансові посередники впливають на визначення цін фінансових послуг та фінансових активів, які враховують співвідношення попиту і пропозиції на фінансові ресурси та максимально задовольняють економічні інтереси їхніх покупців і продавців.

2. Зміст функції фінансового забезпечення процесів інвестування полягає у створенні фінансовими інститутами умов для залучення суб’єктами господарської діяльності фінансових ресурсів, необхідних для їхнього розвитку.

3. На ринку фінансових послуг діє механізм зниження фінансових ризиків, який в умовах нестабільності економічного розвитку країни дає змогу мінімізувати ризики продавців і покупців фінансових активів. Інвестування у значну кількість фінансових активів (надання кредитів великій кількості позичальників або придбання цінних паперів багатьох емітентів) сприяє суттєвому зниженню ризиків інвестування для індивідуальних інвесторів. Реалізація функції диверсифікації активів забезпечує те, що ризик інвестування через фінансових посередників виявляється набагато нижчим, аніж ризики прямих інвестицій.

4. Однією з важливих функцій фінансових посередників є обслуговування сфери грошових розрахунків та скорочення витрат на їхнє проведення (наприклад, за допомогою акредитивів, відкриття кореспондентських рахунків, обміну валют тощо).

5. Для забезпечення розрахунків в іноземних грошових одиницях на ринку фінансові інститути надають послуги з обміну валют.

6. Для організації торгівлі фінансовими інструментами на ринку фінансових послуг створюють мережу різноманітних фінансових інститутів, завданнями яких є реалізація грошових ресурсів покупців в обмін на фінансові активи, які їх цікавлять, а також проведення контролю у процесі виконання фінансових операцій.

7. Фінансові посередники значно підвищують рівень ліквідності фінансових інструментів. Забезпечуючи мобілізацію, розподіл і ефективне використання вільного капіталу, фінансування потреби в ньому суб’єктів господарювання, інститути ринку фінансових послуг сприяють прискоренню обігу використаного капіталу, що генерує додатковий прибуток і приріст національного доходу загалом.

8. Фінансові посередники добре обізнані зі станом поточної фінансової кон’юнктури, умовами угод з різними фінансовими інструментами та в найкоротший термін можуть забезпечити зв’язок продавців і покупців фінансових послуг, що сприяє зниженню витрат суб’єктів ринку та їхнє інформування для прийняття необхідних фінансових рішень.

У будь-якій економічній системі, з одного боку, виникає надлишок коштів, формуються заощадження (пропозиція інвестиційних ресурсів), а з іншого, - потреба залучення додаткових інвестицій (попит). З огляду на це виникає необхідність застосування перерозподільно- го механізму, здатного забезпечити трансформацію заощаджень в інвестиції. Механізм перерозподілу фінансових ресурсів повинен бути адекватним до базових принципів економічної системи.

У ринковій економіці домінує механізм перерозподілу коштів, трансформації заощаджень в інвестиційні ресурси за допомогою фінансового ринку, тобто через фінансових посередників. Головні чинники, які зумовлюють необхідність їхнього функціонування в ході формування ринкової економіки, - диверсифікація форм власності та розвитку акціонерного фінансування, поява свободи залучення інвестицій шляхом емісії боргових зобов’язань замість бюджетного фінансування і традиційного прямого банківського кредитування тощо.

Створення сприятливих умов для діяльності фінансових посередників - одна з головних складових забезпечення соціально-економічної стабільності в суспільстві, а підвищення ефективності роботи органів регулювання фінансового ринку є важливим завданням уряду будь-якої країни.

В Україні державне регулювання діяльності з надання фінансових послуг (послуг фінансових посередників) відбувається шляхом ведення державних реєстрів фінансових установ та ліцензування діяльності з надання фінансових послуг, нормативно-правового забезпечення функціонування фінансових посередників, нагляду за діяльністю фінансових установ, застосування заходів впливу на обсяги, структуру операцій фінансових інститутів тощо.

Державний нагляд за діяльністю фінансових посередників у нашій країні забезпечують Державна комісія з регулювання ринків фінансових послуг, Національний банк України, Державна комісія з цінних паперів та фондового ринку. Головні завдання цих державних регуляторів фінансової сфери такі:

- створення сприятливих умов для роботи фінансових установ;

- захист учасників фінансового ринку від несумлінності й шахрайства;

- запровадження однакових “правил гри” для всіх фінансових посередників, підтримання добросовісної конкуренції між учасниками фінансового ринку;

- захист безпеки фінансової системи;

- забезпечення вільного і відкритого процесу ціноутворення на основі попиту та пропозиції на фінансові активи;

- створення ефективного фінансового ринку, на якому є стимули для підприємницької діяльності і ризик адекватно винагороджений;

- однаковий доступ фінансових інститутів до інформації;

- сприяння інноваціям у наданні фінансових послуг;

- формування необхідних суспільству видів фінансових посередників, досягнення суспільних цілей за їхньою допомогою.

10.2.