Тема 6. Кредит у ринковій економіці

Методичні вказівки до вивчення теми

Однією з форм економічних відносин є кредит. Необхідність відносин зумовлена об'єктивними потребами суспільства. Для формування кредитних відносин потрібен ряд передумов: достатній рівень розвитку товарного виробництва, висока ефективність господарювання економічних агентів, існування довіри між ними та наявність механізмів захисту прав кредитора.

Необхідно звернути увагу на нерівномірність кругообороту капіталу та особливості її прояву на підприємствах із сезонним та несезонним характером виробництва. Важливо навчитись розрізняти методи перерозподілу коштів: фінансовий і кредитний. Потрібно засвоїти переваги та недоліки кожного з них, розібратись у сферах їх застосування.

Слід звернути увагу на притаманні відмінні форми кредитних відносин при різних етапах розвитку суспільного виробництва. Розуміння суті кредиту як форми руху вартості на зворотній основі пов'язане з вивченням еволюції кредитних відносин. Необхідно розібратись у відмінностях лихварського кредиту від кредиту в умовах капіталістичного способу виробництва, звернувши увагу на характер використання авансованих коштів, джерела і рівень плати за кредит і, особливо, на економічну роль кредиту.

Зверніть увагу на відповідність тих чи інших видів та форм кредиту, постарайтеся зрозуміти роль кожного з видів кредиту в ринковій економіці. Особливо важливо зрозуміти фактори, що впливають на зміну ринкових ставок процента (у тому числі інфляції як альтернативної вартості), навчитись розраховувати норму процента, ознайомитись з методикою нарахування процентів за кредитами і депозитами.

Норма процента розраховується за формулою Н = А • 100%,

К

де Н — норма процента;

Д — дохід, отриманий на позичковий капітал;

К — сума наданого кредиту.

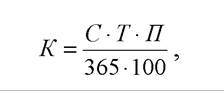

Сума простих процентів за депозитами і кредитами банків нараховується таким способом:

де К — розмір плати за користування коштами;

С — сума кредиту чи депозиту;

Т — термін користування;

П — процентна ставка.

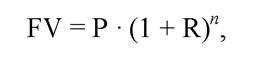

Нарахування складних процентів (процент на процент) виглядає так:

де FV — розмір плати за користування коштами;

Р — сума наданих коштів;

R — процентна ставка;

n — кількість періодів.

На завершення вивчення теми розберіться у проблемах розвитку кредитних відносин в Україні, використовуючи матеріали лекцій, підручників, а також звернувшись до періодичних та спеціальних наукових видань.

Плани семінарських занять

Заняття 1

1. Суть і основні форми грошового капіталу.

2. Нагромадження позичкового капіталу.

3. Необхідність кредиту.

4. Суть кредиту як форми руху вартості на зворотній основі.

5. Стадії і закономірності руху кредиту.

6. Форми і види кредиту.

Заняття 2

1. Поняття економічних меж кредиту.

2. Процент за кредит: суть, види, економічні межі руху та фактори зміни ставки процента.

3. Функції і роль кредиту в розвитку економіки.

4. Основні теорії кредиту та їх суть.

5. Кредитні гроші.

Термінологічний словник

Банківський кредит — вид кредиту, що надається банками підприємствам, домашнім господарствам і державам.

Бланковий кредит — кредит, який видається без забезпечення — лише під зобов'язання повернути кредит. Надається, як правило, надійним позичальникам. Комерційні банки можуть надавати бланкові позики лише в межах наявних власних коштів.

Державний кредит — вид кредиту, при якому одним із суб'єктів кредитних відносин (як правило, позичальником) виступає держава.

Довгостроковий кредит — кредит, що охоплює позики, які надаються на строк понад 3 роки і призначені для формування основних фондів.

Економічні межі кредиту — межа відносин з приводу передачі вартості у тимчасове використання.

Емісійна функція кредиту — у сучасній економіці гроші виникають унаслідок банківського кредитування. Нестача платіжних засобів у економіці також може покриватись за рахунок розширення комерційного кредиту.

Забезпечення кредиту — матеріальні й нематеріальні активи, які в разі неповернення кредиту кредитор може використати для компенсації своїх збитків.

Іпотечний кредит — економічні відносини, що виникають з приводу надання кредиту під заставу нерухомого майна.

Комерційний кредит — вид кредиту, що надається продавцем покупцеві у вигляді відстрочення платежу за реалізовані товари і послуги.

Контрольно-стимулювальна функція кредиту — контроль з боку кредитора над використанням коштів позичальником. З іншого боку, необхідність віддати кредит стимулює позичальника ефективніше використовувати кошти.

Короткостроковий кредит — кредит, що надається для задоволення короткострокових (до 1 року) потреб позичальника, які виникають у зв'язку з витратами виробництва й обігу та не забезпечуються надходженням коштів у відповідному періоді.

Кредит (лат. credo — вірити) — економічні відносини між юридичними та фізичними особами, а також державами з приводу отримання позики в грошовій або товарній формі на засадах повернення, строковості, платності.

Кредитна експансія — комплекс заходів, спрямованих на розширення банківського кредитування (збільшення грошової пропозиції). Спрямована на прискорення економічного зростання і застосовується при антициклічному регулюванні економіки.

Кредитна операція — угода про надання кредиту, що супроводжується відповідними записами в балансах кредитора і позичальника.

Кредитна рестрикція — комплекс заходів, спрямованих на скорочення банківського кредитування (зниження пропозиції грошей). Використовується для обмеження платоспроможного попиту і скорочення інфляції.

Кредитний ризик — ризик несплати позичальником основного боргу і процентів за користування кредитом.

Кредитор — суб'єкт кредитних відносин, який надає кредит іншому суб'єкту господарської діяльності у тимчасове користування.

Кредитоспроможність — наявність передумов для отримання кредиту і здатність повернути його. Визначається показниками, які характеризують позичальника: акуратністю при розрахунках за раніше отримані кредити, поточним фінансовим станом, здатністю в разі потреби мобілізувати кошти з різних джерел.

Лихварський кредит — економічні відносини, що виникають за умови порушення рівноваги між кредитором і боржником та переваги на боці кредитора.

Лізинговий кредит — економічні відносини між юридичними особами, що виникають у випадку оренди майна і супроводжуються укладенням лізингової угоди.

Міжнародний кредит — вид кредиту, що обслуговує рух позичкового капіталу у сфері міжнародних економічних відносин.

Норма процента — співвідношення доходу на позичковий капітал з сумою наданої позики (вимірюється у процентах).

Об'єкти кредиту — економічні процеси, відносно яких укладається кредитна угода.

Перерозподільна функція кредиту — розподіл через кредитний механізм позичкового капіталу між окремими економічними агентами, галузями народного господарства, регіонами і в глобальному масштабі.

Плаваюча процентна ставка — ставка, розмір якої може змінюватись під час дії кредитної угоди.

Позичальник — фізичні чи юридичні особи, які можуть отримати в тимчасове користування кошти на умовах повернення, платності, строковості.

Позичковий капітал — грошовий капітал, який передається у позику і приносить його власнику дохід у вигляді позичкового процента.

Принцип кредитування — положення кредитного механізму, що визначають процес кредитування. До принципів кредитування належать: строковість, забезпеченість, платність, цільовий характер використання.

Регулювальна функція кредиту — у сучасних умовах засіб державного регулювання економічних процесів.

Середньостроковий кредит — кредит, який охоплює позики строком від 1-го до 3-х років, призначені для оплати обладнання, поточні витрати, фінансування капітальних вкладень.

Споживчий кредит — вид кредиту, що надається у грошовій чи товарній формах населенню фінансово-кредитними інститутами та нефінансовими організаціями (фірмами) з метою придбання товарів тривалого користування. Реалізується у вигляді банківського і споживчого кредиту.

Суб'єкти кредиту — учасники кредитної угоди: як мінімум кредитор і позичальник.

Фіксована процентна ставка — ставка, розмір якої не змінюється протягом дії кредитної угоди.