Выб ор рациональной стратегии ликвидации портфеля

После оценки случайной нелинейной функции издержек на реӯальных данных была получена возможность сформулировать задачу рациональной ликвидации портфеля. Не ограничивая общности, далее будет рассмотрена задача на продажу актива.

Пусть имеется некотоӯрый актив объемом Vи пусть на его ликвидацию инвестору отведено время N(количество моментов времени, за которые необходимо заӯкрыть все позиции).1 25

I =1

блюдаемой информации неупреждающим образом.

Предположим, что в случае проведения операций на рынке инӯвестор не оказывает заметное влияние на рынок, т.е. процесс формиӯрования цены не зависит от выбранной им стратегии ликвидации. Для того чтобы легче моделировать портфель из нескольких активов, предположим, что ликвидация одного актива не оказывает влияние на ликвидацию другого.

Сделаем также некоторые предположения о процессе изменения цен. Пусть цена актива в момент времени tимеет следующий вид:

где ∆xi- независимые и одинаково распределенные случайные велиӯчины. Предположим, что для величин ∆xiи Θtсуществуют конечные вторые моменты. Тогда получаем, что ликвидационная стоимость акӯтива есть случайная величина, которая может быть представлена в следующем виде:

С учетом предположений, сделанных выше, и при дополнительӯном упрощающем предположении, что являются незавиӯ

являются незавиӯ

симыми случайными величинами, можно сформулировать задачу раӯциональной ликвидации в смысле «риск-доходность», введенном Гарӯри Марковицем [112], следующим образом:

Таким образом, при определении рациональной ликвидационӯной стоимости мы максимизируем ожидаемую стоимость портфеля и при этом стремимся минимизировать отклонение стоимости портфеля от ожидаемой стоимости (в данном случае в качестве меры разброса значений вокруг среднего мы используем дисперсию).

Более того, в связи с тем, что ликвидация портфеля, как правило, осуществляется за несколько дней, а то и в течение одного дня, отпадает необходимость в учете временной стоимости денег для приведения стоимостей будуӯщих позиций к текущему моменту времени (времени принятия решеӯния о ликвидации портфеля). Другими словами, нам не нужно в рамӯках данной задачи заниматься дисконтированием будущих потоков платежей (cash flow), генерируемых стратегией ликвидации портфеля.Кроме того, исходя из практических соображений, при моделиӯровании ценового процесса мы намеренно отказываемся от использоӯвания концепции временного и постоянного влияния на цену, оказыӯваемого объемом сделки на цену, используемого в методологии Р. Альмгрена и Н. Крисса (см. 2.5.3 настоящей работы). Так как статиӯстика о торговле крупными блоками (с помощью одной рыночной заӯявки) крайне скудна как на отечественных, так и на зарубежных рынӯках, то невозможно надежно оценить эконометрическими методами зависимость цены сделки от объема позиции. В связи с этим трудно

априори подобрать разумную параметризацию для функции влияния на цену, чтобы добавить ее в ценовой процесс. Более того, как показаӯно выше, временное влияние на цену в нашем подходе оценивается эмпирическим образом через динамику функции трансакционных изӯдержек. Таким образом, в предлагаемом подходе происходит оценка временного влияния на цену косвенным образом (через динамику функции издержек). Что касается постоянного влияния на цену, то мы не принимаем его в расчет, исходя из предположения о релаксации рынка[68], о чем подробнее будет изложено ниже.

С учетом того, что оптимизационная задача (37) носит достаӯточно общий характер и является нелинейной задачей оптимизации, а также с учетом ограничений аргумента, для ее решения был выбран метод проекции градиента. Кроме того, стоит заметить, что в исходӯной постановке имеется два функционала. Для решения задачи условӯной оптимизации можно использовать метод Лагранжа. Тогда функӯционал будет выглядеть следующим образом:

где множитель Лагранжа λвыражает несклонность данного инвестора к риску.

По определению λ≥ 0. При λ = 0 инвестор является риск- нейтральным и закрывает портфель равномерными порциями с целью оказания минимального влияния на цену. В случае λ = ∞инвестор абӯсолютно несклонен к риску, и единственным оптимальным для него решением будет закрытие всех позиций в первый момент времени. Далее не рассматриваются эти два вырожденных случая, поэтому буӯдем далее считать, что λ∈(0; ∞).С учетом перечисленных выше практических замечаний данную задачу рациональной ликвидации можно переформулировать в термиӯ

нах динамического программирования с помощью уравнения Беллма- на.

Таким образом, xtобозначает остаток актива в момент времени t, который необходимо продать за оставшиеся моменты времени.

Сделаем еще одно замечание:

Тогда можно уже выписать задачу рациональной ликвидации в терминах динамического программирования:

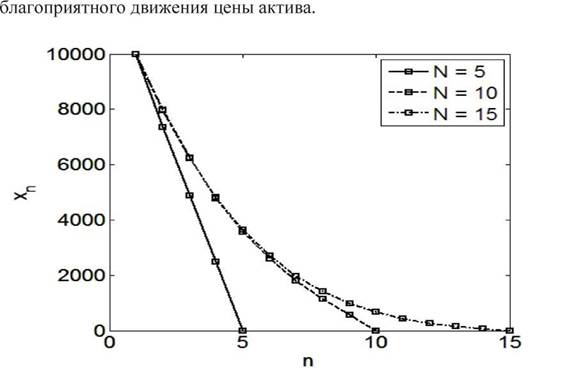

Для случайно выбранного момента времени торговли (внутри случайного дня) были проведены расчеты по определению рациоӯнальной стратегии ликвидации портфеля, состоящего из 10 000 акций ОАО «Лукойл» за 5, 10 и 15 шагов соответственно (N=5,10,15). При этом был выбран коэффициент неприятия к риску, равный единице (λ = 1). Результаты расчетов приведены на Рис. 3 (по оси абсцисс отӯложены соответствующие шаги, начиная с первого; по оси ординат - оставшийся после ликвидации на соответствующем шаге объем).

Таким образом, можно заметить, что при определенном уровне неприятия к риску имеет место следующая зависимость: чем больше шагов в распоряжении у инвестора, тем менее агрессивный характер должна носить торговля в соответствие с предложенной моделью.

При этом большая часть заявки все равно ликвидируется в первый шаг, чтовызвано неприятием потенциальных потерь в будущем вследствие не-

Рис. 3 - Ликвидация портфеля из 10 000 акций ОАО «Лукойл» при N=5; 10; 15 и 9=1.

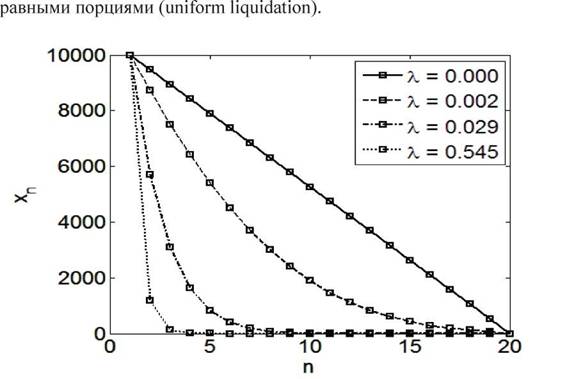

Далее было зафиксировано количество шагов (N=20) и рассмотӯрены рациональные стратегии ликвидации, рассчитанные с помощью разработанной модели, для разных уровней неприятия к риску (см. Рис. 4).

Таким образом, можно сделать вывод, что чем больше уровень неприятия к риску у инвестора, тем более агрессивный характер носит ликвидация (на каждом шаге), что собственно согласуется с рассмотӯренными выше теоретическими предположениями. Особо стоит отмеӯтить случай при λ = 0, когда рациональная стратегия ликвидации сов-

1 30

V* V* V*

падает с описанной в главе 2 стратегией постепенной ликвидации

Рис. 4 - Ликвидация портфеля из 10 000 акций ОАО «Лукойл»

при N=20 и 9=0;0,002;0,0029;0,545.

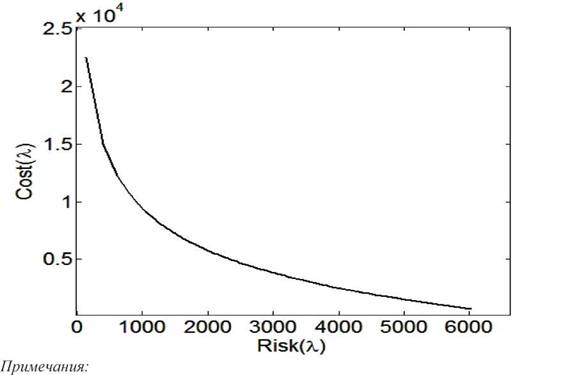

Рассчитанные для различных уровней неприятия риска, рациоӯнальные стратегии ликвидации портфеля из 10 000 акций можно представить в качестве отдельных точек в пространстве «риск- доходность». В результате получается парето-эффективная граница характеристик портфеля (см. Рис. 5). Данные стратегии доминируют все остальные доступные стратегии, лежащие выше и правее: для фиксированного уровня издержек можно найти стратегию ликвидаӯции, приводящую к меньшему риску, а для фиксированного уровня риска - стратегию ликвидации, характеризуемую меньшими ожидаеӯмыми издержками.

Подводя итоги, можно утверждать, что задача рациональной лиӯквидации решена на приемлемом с точки зрения риск-менеджмента уровне точности, позволяющем отразить структуру данных.

1 3 1

1 По оси ординат отложены ожидаемые издержки (Cost(4)), представляющие собой разностъ между ликвидационной и рыночной стоимостями портфеля.

2 По оси абсцисс - риск (Risk(4)) - среднеквадратическое отклонение издержек.

Рис. 5 - Парето-эффективная граница характеристик портфеля из 10 000 акӯций ОАО «Лукойл» при ликвидации в зависимости от уровня неприятия к риску при N=20.

Таким образом, определение рациональной ликвидационной стоимости портфеля эквивалентно по сути выбору рациональной стратегии ликвидации портфеля при фиксировании ряда параметров: например, количества временных интервалов, в течение которых должна быть закрыта позиция, и уровня несклонности к риску, отраӯжающего предпочтения инвестора относительно агрессивности торӯговли. Получаемая на выходе модели ликвидации портфеля стратегия представляет собой вектор, выражающий объемы актива, которые должны быть куплены (проданы) в каждый из временных интервалов.

В любой из этих моментов времени при продаже (покупке) опӯределенного объема актива путем выставления соответствующей рыӯночной заявки цена актива упадет (вырастет) после ее исполнения. При этом чем больше объем такой заявки, тем сильнее может изме-

1 32

ниться цена в неблагоприятном для нас направлении. Если продолӯжать выставлять рыночные заявки на продажу (покупку), то можно ускорить дальнейшее движение цены. Более того, любое движение цены в ту или иную сторону может быть усилено (получить дополниӯтельный импульс) путем исполнения выставленных другими участниӯками стоп-лоссов. Однако в соответствии с теорией микроструктуры рынка, если возмущение рынка актива вызвано неинформационным шоком (не подкреплено никакой относящейся к активу - релевантной - информацией), то он должен вернуться в нормальное состояние. Данное свойство рынка является еще одним аспектом ликвидности, который А. Кайл назвал релаксацией рынка.

Таким образом, для того чтобы определить длину временных интервалов (расстояние между точками входа в рынок), нужно оцеӯнить еще один количественный показатель ликвидности - время реӯлаксации рынка.

3.4