Построение функции трансакционных издержек

Восстановление книги лимитированных заявок можно рассматривать как процесс превращения «сырых» данных в информацию, необходимую для решения поставленной в рамках настоящей работы задачи рациональной ликвидации портфеля (более подробно о создании базы данных и репликации книги заявок см.

А.1 и А.2 в приложении А к настоящей работе). Как было аргументировано выше, при этом требуется оценить трансакционные издержки, прежде всего, издержки влияния на цену. Исходя из необходимости использования дефицита исполнения А. Перольда [120] в качестве ценового бенчмарка при оценке неявных трансакционных издержек (см. 3.1 настоящей работы), была введена интегральная характеристика, обобщающая аспекты «сжатости» и глубины рынка, - функция трансакционных издержек Θt, которая имеет следующий вид:

где nk- уровень объема, pi- цена исполнения i-ой заявки, ni- объем i- ой заявки, p- рыночная цена актива. Под рыночной ценой мы будем понимать среднее арифметическое из лучших цен спроса и предложения на момент принятия решения о торговле.

Таким образом, построенная функция трансакционных издержек отражает премию за ликвидность, которую инвестор платит при совершении сделки объема nk. Другими словами, при покупке (продаже) актива объемом nkинвестор платит (получает) соответственно теоретическую (из допущения о совершенном рынке) стоимость и вдобавок (за вычетом) значение(я) функции трансакционных издержек для соответствующего объема nk.

В микроструктурных моделях рынка функция влияния на цену, как правило, является линейной по объему в силу принципа отсутствия арбитражных возможностей. Если бы влияние на цену, оказываемое большим объемом, превышало влияние на цену, оказываемое в совокупности меньшими объемами, в сумме равными первому, то можно было бы заработать прибыль на этой разнице издержек влияния на цену.

В итоге конкуренция между участниками рынка привела бы к исчезновению данной прибыльной возможности, что выразилось бы в линейной функции трансакционных издержек в состоянии равновесия. Однако в силу различных издержек (в терминах времени и денег), рисков и неопределенности, связанных с покупкой (продажей)значительных объемов акций, на практике обычно наблюдается нелинейная зависимость издержек от объема[65].

Выше был представлен ряд работ на данную тематику (например, [20, 35, 119, 102, 79]), но принципиальное отличие настоящего подхода к определению ликвидационной стоимости портфеля в том, что было принято решение отказаться от упрощающего предположения о линейности издержек в пользу эмпирического оценивания неявных трансакционных издержек (как в [7]). Стоит отметить, что нелинейный характер функции Θtзначительно усложняет решение оптимизационной задачи ликвидации портфеля, так как аналитическое решение при этом отсутствует[66] и, как следствие, возникает необходимость в применении численных методов.

Для удобства мы будем считать объемы на покупку “положительными”, а объемы на продажу - “отрицательными”. Тогда по построению Θt- случайная неотрицательная возрастающая выпуклая[67]функция, полностью характеризующая «сжатость» и глубину рынка.

При работе с построенной таким образом функцией трансакционных издержек возникают некоторые технические проблемы.

Первая проблема связана с потерей информации при оценке математического ожидания и среднего квадратического отклонения. Так как на практике невозможно выставить на покупку или продажу бесконечные объемы, то функция издержек обозревается на определенном интервале [n1(t), n2(t)]. В связи с этим корректно считать значение функции Θt (n) = ∞, когда n∉[n1(t), n2(t)]. Понятно, что в этом случае со

Вторая проблема связана с хранением и универсальностью информации.

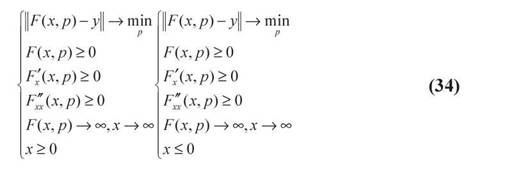

Как уже было отмечено ранее, при преобразовании оригинальной информации объем хранения данных вырос в более чем 100 раз. Очевидно, что при работе с такими большими структурами данных возникают технические сложности. Элементарные операции, такие как нормализация и расчет математического ожидания и дисперсии, сопровождаются дополнительными трудностями вычислительного характера. Даже для простого нахождения значения функции трансакционных издержек в определенной точке, не входящей в набор данных, требуется интерполяция (в самом простом случае - линейная).Для решения этих двух вопросов потребовалось подобрать теоретическую модель с малым числом параметров. Из технических соображений была выбрана полиномиальная модель с двумя параметрами и была поставлена следующая оптимизационная задача:

Представленная в выражении (34) оптимизационная задача является, по сути, методом наименьших квадратов, а нелинейные ограничения в данной задаче получаются из следующих требований, налагаемых на функцию издержек:

- положительность;

- возрастание при x ≥ 0;

- убывание при x ≤ 0;

- выпуклость.

Рассматривались все полиномы с двумя параметрами со степенью меньше 5. Качество параметризации оценивалось по суммарной ошибке отклонения. В конечном итоге наиболее удовлетворительной моделью оказалась следующая: ax3+ bx2. Данная параметризация в более чем 80% случаев дает лучшие результаты, чем следующая по степени удовлетворительности модель: ax3 + bx.

Таким образом, проведенный эмпирический анализ (для обоснования динамики функции трансакционных издержек см. приложение Б) показал, что для акций ОАО «Лукойл», торгующихся на ММВБ, функция трансакционных издержек лучше всего аппроксимируется полиномом вида ax3+ bx2.

Стоит особо отметить эмпирическое наблюдение о том, что данная функция в динамике ведет себя достаточно стабильно в пределах объемов, подкрепленных десятью лучшими заявками с каждой стороны. В данном случае можно говорить о «зоне ликвидности», в которой функция трансакционных издержек имеет устойчивое поведение. Возможно, объяснением этому служит то обстоятельство, что участники рынка в своих терминалах видят лучшие 10 заявок на покупку и продажу.

3.3