ЗАСТОСУВАННЯ ОРІЄНТАЦІЯ НА ПРОПОЗИЦІЮ ГРОШЕЙ ЧИ НА ПРОЦЕНТНІ СТАВКИ?

Модель ISLM має важливе значення для питання, яке розглядалося у розділі 20. Чи повинна Федеральна резервна система проводити монетарну політику таким чином, щоб «досягнути» завдання з пропозиції грошей (намагання зробити пропозицію грошей рівною заданій величині)? Чи замість цього вона повинна намагатися «досягнути» завдання для процентної ставки? Наша модель ISLM дасть відповідь на це запитання [LXXXV].

Як ми бачили у розділі 19, коли Федеральна резервна система намагається досягнути завдання для пропозиції грошей, то вона не може водночас націлюватися і на процентну ставку (або ж навпаки). Федеральна резервна система може досягнути одного завдання або іншого, але не може водночас досягнути обох. Отже, їй потрібно знати, яке з цих двох завдань забезпечить точніший контроль над сукупним обсягом виробництва.

На відміну від підручника, в якому світ, який ми населяємо, незмінний і в якому, за припущенням, криві IS та LM незмінні, реальний світ є однією з великих невизначеностей, в якому криві IS та LM несподівано переміщуються через непередбачені зміни в автономних видатках і попиті на гроші. Щоб зрозуміти, чи ФРС має виконувати завдання для пропозиції грошей, чи завдання для процентної ставки, нам потрібно розглянути два випадки. Перший — за якого невизначеність щодо кривої IS далеко більша, ніж невизначеність щодо кривої LM. Другий — за якого невизначеність щодо кривої LM далеко більша, ніж невизначеність щодо кривої IS.

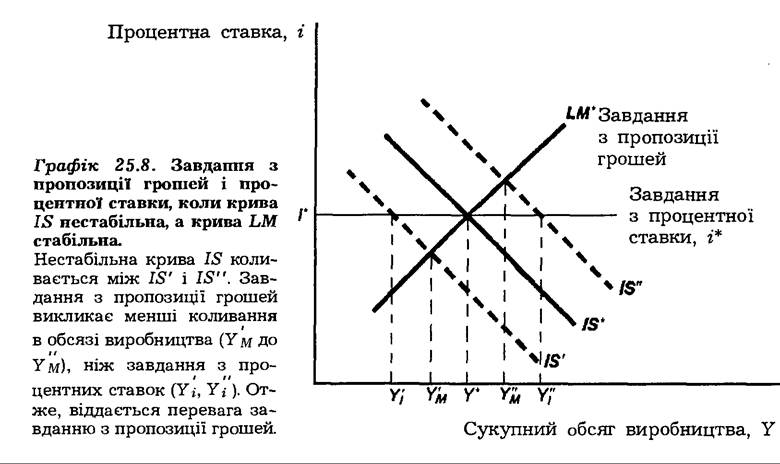

Інструментарій ISLM на графіку 25.8 зображує наслідок двох стратегій націлювання для випадку, в якому крива IS нестабільна і не- визначена, в той час як крива LM стабільна і відома. Якщо ФРС прогнозує, що крива IS буде у положені IS*, і хоче мати сукупний обсяг виробництва Y*, то вона встановлюватиме процентну ставку на рівні і*, через що сподіваний рівень обсягу виробництва буде Y*.

Цю політику націлювання процентної ставки на рівень і* називають «завданням з процентної ставки». (Згадайте з розділу 20, що ФРС може досягати виконання завдання з процентної ставки через купівлю і продаж облігацій, коли процентна ставка відрізняється від і*. Коли ця ставка вища від і*, то ФРС купує облігації для підвищення їхньої ціни і зменшує процентну ставку знову до і*. Коли процентна ставка нижча від і*, то ФРС продає облігації для зниження їхньої ціни, і процентна ставка зростає знову до рівня і*.)Якщо замість цієї політики ФРС проводить націлювання на пропозицію грошей, то вона встановить пропозицію грошей таким чином, щоб кінцева крива LM* перетинала криву IS* на бажаному рівні обсягу виробництва Y*. Ця політика націлювання на пропозицію грошей називається «завданням з пропозиції грошей».

Оскільки крива IS нестабільна, то вона коливається між IS' та IS", що зумовлює коливання сукупного обсягу виробництва між Y i та Y і для політики націлювання на процентні ставки, або між Ym та Ym для політики націлювання на пропозицію грошей. Як можна бачити

з графіка 25.8, завдання з пропозиції грошей ведуть до менших коливань обсягу виробництва навколо бажаного рівня, ніж таке саме завдання з процентної ставки. Переміщення праворуч кривої IS у положення IS", наприклад, викликає зростання процентної ставки за даного завдання з пропозиції грошей. Це підвищення процентної ставки веде до нижчого рівня інвестиційних видатків і чистого експорту і, отже, до меншого зростання сукупного обсягу виробництва, що має місце при завданні з процентної ставки. Оскільки бажані менші коливання обсягу виробництва, то висновок полягає в тому, що крива IS нестабільніша порівняно з кривою LM, і віддається перевага завданню з пропозиції грошей.

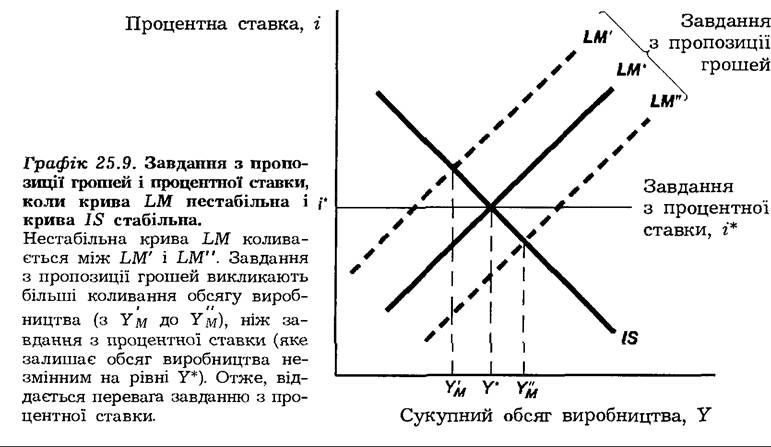

Наслідок двох стратегій націлювання для випадку стабільної кривої IS і нестабільної кривої LM зображено на графіку 25.9.

Знову завдання з процентної ставки і пропозиції грошей встановлюються так, що сподіваний рівень сукупного обсягу виробництва дорівнює бажанішому рівню У*. Оскільки крива LM нестабільна, то вона коливається між LM' та LM", навіть коли пропозиція грошей незмінна, що змушує сукупний обсяг виробництва коливатися між Ym і Ym. На завдання з процентної ставки, з іншого боку, не впливає невизначеність щодо кривої LM, бо воно встановлюється ФРС шляхом пристосування пропозиції грошей, коли процентна ставка відхиляється від і*. Отже, єдиний ефект коливання кривої LM полягає в тому, що пропозиція грошей коливається більше, як результат політики націлювання на процентну ставку. Наслідок встановлення завдання з процентної ставки той, що обсяг виробництва перебуватиме точно на бажаному рівні за відсутності коливань. Оскільки менші коливання обсягу виробництва бажані, то висновок, що випливає з графіка 25.9, такий: крива LM нестабільніша, ніж крива IS, і віддається перевага завданню з процентної ставки.Мілтон Фрідман і його послідовники схильні вважати, що функція попиту на гроші, і, отже, крива LM, стабільна. Вони доходять висновку, що завдання з пропозиції грошей завжди краще, ніж завдання з процентної ставки. Кейнсіанці, які значно менше впевнені у стабільності функції сукупного попиту на гроші, більше підтримують завдання з процентної ставки. Це стало особливо очевидним у 1980-і роки, бо функція попиту на гроші виявилася дуже нестабільною — результат швидкого поширення нових фінансових інструментів, присутність яких може впливати на попит на гроші (див. розділ 23). Проте необхідно усвідомити, що важливим фактором при вирішенні того, якому завданню віддати перевагу, є відносна нестабільність кривих IS та LM. Хоча крива LM була протягом останнього часу нестабільною, дані, що підтверджують стабільність кривої IS, також недостатні. Недавня нестабільність функції попиту на гроші автоматично не означає, що від завдання з пропозиції грошей слід відмовитися на користь завдання з процентної ставки [LXXXVI].