ЕФЕКТИВНІСТЬ МОНЕТАРНОЇ ТА ФІСКАЛЬНОЇ ПОЛІТИКИ

Наш аналіз впливів фіскальної і монетарної політики передбачає, що уряд може легко вивести економіку зі стану спаду шляхом застосування одного із описаних видів політики (зміна пропозиції грошей, урядові видатки або податки).

Проте як можуть урядовці вирішити, який з цих видів політики застосувати, коли стикаються з надто високим рівнем безробіття? Чи їм варто зменшити податки, збільшити урядові видатки, збільшити пропозицію грошей або застосувати водночас всі ці три заходи? І якщо політики вирішать збільшити пропозицію грошей, то на скільки? Економісти неспроможні дати вичерпні відповіді на всі запитання. Проте модель ISLM, хоч. і не відкриває шляху до загального економічного розквіту, може допомогти творцям економічної політики вирішити, які види політики будуть найефективнішими за цих умов.Коли монетарна політика ефективніша за фіскальну? Випадок повного витіснення

Модель ISLM, розвинута у цьому розділі, показує, що і монетарна, і фіскальна політика впливають на рівень сукупного обсягу виробництва. Щоб зрозуміти, коли монетарна політика ефективніша за фіскальну, ми дослідимо спеціальний випадок моделі ISLM, коли на попит на гроші не впливає процентна ставка (кажуть, що попит на гроші є нееластичним щодо процента), отже, монетарна політика впливає на обсяг виробництва, а фіскальна — ні.

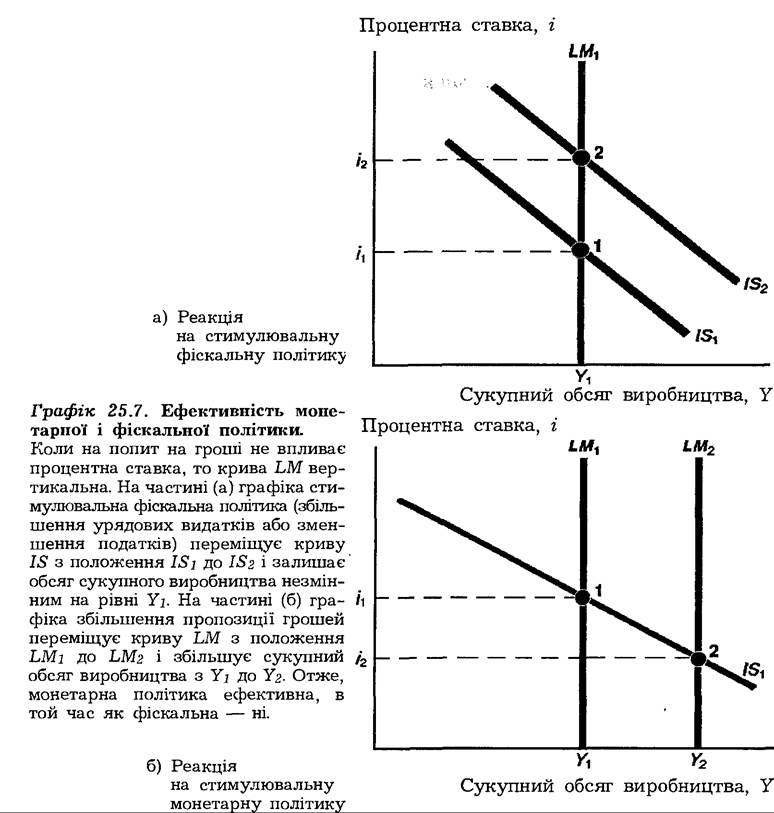

Розглянемо нахил кривої LM, коли на попит на гроші не впливають зміни в процентній ставці. Якщо точка 1 розміщена на частині (а)

графіка 25.7 так, що величина попиту на гроші дорівнює величині пропозиції грошей, то ця точка лежить на кривій LM. Якщо процентна ставка зростає, скажімо, до і2, то це не впливає на величину попиту на гроші, і величина попиту на гроші продовжує дорівнювати незмінній величині пропозиції грошей тільки тоді, коли сукупний обсяг виробництва залишається незмінним на рівні Y1 (точка 2).

Рівновага на ринку грошей встановиться на тому ж рівні сукупного обсягу виробництва незалежно від значення процентної ставки, і крива LM буде вертикальною, як показано і на частині (а), і на частині (б) графіка 25.7.Припустімо, що в економіці встановилася висока норма безробіття, яку урядовці намагаються усунути за допомогою стимулювальної фіскальної або стимулювальної монетарної політики. Частина (а) графіка 25.7 зображає, що станеться, коли застосовується стимулювальна фіскальна політика (збільшення урядових видатків або зменшення податків). Ця політика перемістить криву IS праворуч із положення IS1 у IS2. Як ви могли бачити з частини (а) графіка, стимулювальна фіскальна політика не впливає на обсяг виробництва. Сукупний обсяг виробництва залишається на рівні Y1, коли економіка переміщується з точки 1 у точку 2.

У нашому попередньому аналізі стимулювальна фіскальна політика завжди розширювала сукупний попит і підвищувала рівень обсягу виробництва. Чому цього не відбувається на частині (а) графіка 25.7? Відповідь полягає у тому, що крива LM вертикальна, переміщення праворуч кривої IS підвищить процентні ставки до і2, що викличе падіння інвестиційних видатків і чистого експорту такою мірою, аби повністю нейтралізувати збільшення видатків, викликане стимулю- вальною фіскальною політикою. Іншими словами, зрослі видатки, що походять з стимулювальної фіскальної політики, «витіснили» інвестиційні видатки і чистий експорт. Останні зменшилися внаслідок зростання процентної ставки. Ця ситуація, за якої стимулювальна фіскальна політика не веде до зростання обсягу виробництва, часто стосується випадку повного витіснення 1.

Частина (б) графіка показує, що Федеральна резервна система намагається усунути високу норму безробіття через стимулювальну монетарну політику (збільшення пропозиції грошей). У такому випадку крива LM переміщується праворуч з положення LM1 у LM2, бо за кожного значення процентної ставки обсяг виробництва повинен збільшитися такою мірою, щоб величина попиту на гроші зросла для вирівнювання зростання пропозиції грошей.

Сукупний обсяг виробництва зростає з Y1 до Y2 (економіка переміщується з точки 1 у точку 2), і стимулювальна монетарна політика у цьому випадку справді впливає на сукупний обсяг виробництва.З аналізу графіка 25.7 доходимо висновку, що коли на попит на гроші не впливають зміни у процентній ставці (попит на гроші є нееластичним щодо процента), то монетарна політика ефективна, в [LXXXIII] [LXXXIV] той час як фіскальна політика — ні. Можна дійти загального висновку: що менш чутливий попит на гроші до процента, то ефективніша монетарна політика порівняно з фіскальною 'Політикою. Оскільки чутливість попиту на гроші щодо процента є важливою для ухвали державними діячами рішень про застосування монетарної або фіскальної політики для впливу на ділову активність, ця проблема широко вивчалася економістами і викликала чимало спорів. Поверніться до розділу 23, в якому аналізуються дані про чутливість попиту на гроші щодо процента.