Современное состояние рынка хлебопекарной промышленности Самарской области

В современных условиях хлебопекарная промышленность в РФ представляет собой важнейшую пищевую отрасль. Хлеб - социально значимый, основной продукт питания населения [ 72]. Нехватка или перебои в поставках данной продукции могут стать причиной социальной, а также политической нестабильности в обществе.

Произведенный на разных хлебопекарных предприятиях хлеб определенного вида и сорта не дифференцируется по качеству. Это связано с тем, что его производство регулируется гос. стандартами, однако номенклатура хлебобулочных изделий широко дифференцирована. При этом важно отметить, что доля рынка каждого производителя сравнительно невелика, поскольку освоить в больших количествах выработку продукции разнообразного ассортимента не представляется возможным. Это подтверждает сочетание на данном рынке признаков монополистической конкуренции и олигополии, характерные черты которых, соответственно, - высокая степень дифференциации изделий, а также производство стандартизированных товаров.

Сбыт хлебной продукции и хлебобулочных изделий осуществляется на рынке, в котором наблюдается отставание спроса от предложения, что, во-первых, обусловлено избытком имеющихся производственных мощностей на крупных предприятиях, во-вторых - присутствием на рынке мини-пекарен и иногородних производителей.

Важной отраслевой особенностью выступает сложность в приобретении малому предприятию лицензии. Для освоения производства новой продукции необходимы затраты на сертификацию. Помимо всего прочего, обновление сертификата должно происходить не реже одного раза в три года на каждый вид изделий. Таким образом, в случае если пекарня изготавливает 20 видов выпечки, то только на сертификаты ей необходимо израсходовать сумму, которая эквивалентна более 40% ее прибыли за год. Указанные затраты наращивают себестоимость продукции. Это в конечном счете сокращает объемы ее сбыта, пекари вынуждены уменьшать свой ассортимент.

Тем не менее мини-пекарни составляют значительную конкуренцию крупным хлебопекарным предприятиям.При выборе места покупки хлеба решающим фактором служат показатели качества. В случае если покупка осуществляется в неизвестном месте или если приобретается незнакомый вид хлеба, ключевым показателем качества является внешний вид изделия [755].

Следует указать функционирование у крупных хлебопекарных предприятий в большинстве случаев налаженной технологической схемы выпечки хлебобулочных изделий, которая обеспечивает всестороннее соблюдение требований к качеству на каждой производственной стадии.

Хлебобулочные изделия представляют собой стандартизированную по качеству продукцию, в результате чего хлеб определенного вида и типа, производимый разными предприятиями, будет практически одинаковым. Это следствие единообразия используемой технологии, характеристик применяемых поточно-механизированных линий, а также унификации лабораторного контроля. Соответственно, при прочих равных условиях большему числу потребителей абсолютно не важно, у какого хлебозавода они будут приобретать товары. Следует добавить: возможно более низкое качество изделий мини-пекарен по сравнению с хлебозаводами, что, однако, несущественно сказывается на реализации товаров в связи с использованием производителями разных рыночных ниш.

Мини-пекарням сложно достичь требуемых показателей качества продукции вследствие отсутствия в их производстве укомплектованной

47 лаборатории, которая позволяет определить качество сырья и продукции, а также нехватки профессиональной подготовки работников, повышение квалификации которых носит случайный характер, и многих других обстоятельств. До 40% кадров данных организаций не обладают соответствующей квалификацией. Помимо всего прочего, малые пекарни функционируют в рамках технических условий (ТУ) [152].

По данным определенных источников [ 70],изделия некоторых мини- пекарных предприятий хуже по качеству изделий крупных хлебозаводов, что может быть спровоцировано изготовлением продукции из более дешевой муки низкого качества, разрыхлителей, которые несертифицированы, и других добавок, а также неимением требуемого контроля качества сырья и готовых изделий в рамках соответствующей лаборатории, преднамеренным снижением стандартного веса товаров.

Остановимся более детально на факторах макросреды, характеризующих отдельные параметры современного состояния рынка хлебопекарной промышленности России и Самарской области.

1. Экономические факторы. К основополагающим экономическим факторам, оказывающим положительное и негативное влияние на работу хлебопекарных предприятий, причисляются.

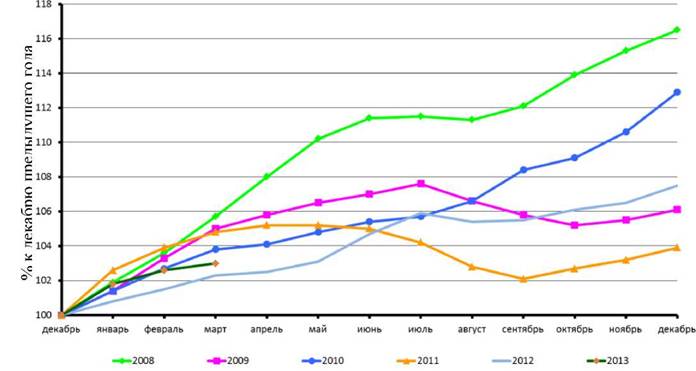

1) Инфляция. Несмотря на определенное ослабление темпа инфляции за последние годы, в стране все же наблюдается определенный рост цен (рисунок 2.1.1). В рассматриваемой отрасли вследствие существующей инфляции происходит обесценение имеющихся запасов сырья и полуфабрикатов, а также денежных средств, которые возмещают издержки предприятия, что в результате вынуждает хлебопекарные предприятия искать источники пополнения оборотных средств.

Так, индекс потребительских цен на хлеб пшеничный в марте 2013 г. по сравнению с тем же временным промежутком 2012 г. возрос на 17,73 п.п., хлеб ржаной и ржано-пшеничный - на 17,5 п.п. и на булочные сдобные изделия - на 13,54%, соответственно.

Рисунок 2.1.1 - Индекс потребительских цен на продовольственные товары в 2008-2013 гг., на конец периода [145]

При этом повышение издержек на производство и реализацию товаров приводит к увеличению их цены, а следовательно, к сокращению спроса на них.

В структуре розничной цены на хлеб максимальную долю составляют затраты на производство, сырье и основные материалы, побочной и сопутствующей продукции, а также коммерческие расходы.

Согласно мнению специалистов Института конъюнктуры аграрного рынка (ИКАР), ситуация на зерновом рынке - традиционно главный ценоформирующий фактор мукомольной отрасли. Минимальный в современной истории России валовой сбор пшеницы и ржи в 2012 г., а также конкуренция мукомолов с животноводами и экспортерами за пшеницу послужили толчком резкого повышения тренда зернового рынка начиная со второй половины 2012 г.

Ярко выраженный рост цен на муку является следствием трудоемкости процесса производства зерна пшеницы, в большей мере связанной с природноклиматическими условиями для его выращивания. Тем не менее в результате антиинфляционной политики государства отслеживалась положительная

динамика в показателях прироста цены на хлеб, а также хлебобулочные изделия в рассматриваемый период.

По данным Росстата, средние потребительские цены килограмма ржаного, ржано-пшеничного хлеба и булочных изделий из пшеничной муки 1 -го и 2-го сортов обновили пятилетний максимум. В итоге, килограмм ржаного хлеба на конец 2014 г. стоил в среднем по стране 37 руб. против 31,52 руб. в 2012 г., а белого - 38,2 руб. (против 33,6 руб. в 2012 г.) (см. таблицу 2.1.1). [ 777].

Данные таблицы 2.1.1 демонстрируют за 2014 г. рост цен как на сырье (на 9,8%), так и на готовую продукцию хлебобулочной промышленности от 5,8% (на хлеб и хлебобулочные изделия из пшеничной муки 1-го и 2-го сортов) до 8,9% (булочные изделия).

Таблица 2.1.1 - Средние потребительски цены на муку

и продукцию хлебобулочной отрасли в РФ в 2009-2014 гг., на конец года, руб. за 1 кг [117]

| Показатель | Год | Темп роста, 2014/2013,% | |||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | ||

| Мука пшеничная | 19,49 | 21,45 | 19,76 | 25,19 | 26,83 | 29,46 | 109,8 |

| Хлеб ржаной, ржанопшеничный | 26,13 | 28,07 | 28,26 | 31,52 | 34,32 | 36,99 | 107,8 |

| Хлеб и хлебобулочные изделия из пшеничной муки в.с. | 39,65 | 42,6 | 45,36 | 50,51 | 55,11 | 58,75 | 106,6 |

| Хлеб и хлебобулочные изделия из пшеничной муки 1 и 2 с. | 28,11 | 29,41 | 29,83 | 33,62 | 36,12 | 38,21 | 105,8 |

| Булочные изделия сдобные из муки высшего сорта штучные | 91,78 | 98,19 | 108,79 | 120,29 | 128,91 | 140,42 | 108,9 |

В Самарской области также отмечается негативное влияние инфляции на цены на готовую продукцию хлебобулочной отрасли и на сырье.

По состоянию на 2.06.2014 г. средние отпускные цены на хлеб в Самарской области составили 35,3 руб./кг за хлеб пшеничный из муки высшего сорта и 30,6 руб./кг за ржано-пшеничный.

Специфика рыночной конъюнктуры порождает сокращение объемов производства, вследствие чего снижается уровень использования производственных мощностей хлебопекарных предприятий.

Тем самым, инфляция может серьезно угрожать процессу достижения целей организаций анализируемой отрасли.

2) Налоговые условия. В настоящий момент времени ставка налога на прибыль стабилизировалась на уровне 20%. Помимо всего прочего, существуют определенные налоговые льготы в отношении производителей сельскохозяйственной продукции, в частности касательно НДС и налога на имущество организации. В этой связи рассматриваемый экономический фактор оказывает положительное воздействие на работу хлебопекарных предприятий, дает возможность для их дальнейшего развития, а также совершенствования технологий за счет применения налоговых льгот. Изменение налоговых ставок и налоговых льгот существенно повлияет на деятельность организаций.

3) Курс иностранной валюты. Непрекращающийся рост доллара по отношению к курсу рубля ведет к повышению цены на полуфабрикаты в рублевом эквиваленте и увеличению цены на продукцию. Таким образом, повышение курса доллара негативно сказывается на деятельности хлебопекарных компаний, побуждая их подбирать наиболее подходящую цену, способствующую несущественному снижению спроса и сохраняющую прибыль на достаточном уровне.

2. Политические факторы. Внутренний рынок и деятельность хлебопекарных предприятий непрерывно находятся под влиянием политических факторов. Руководству организации необходимо тщательно отслеживать принимаемые решения и законы не только на федеральном уровне, но и на региональном и местном уровнях. С этой позиции хлебопеки должны следить за изменениями текущего законодательства в области регулирования цен, налоговой политики как на федеральном уровне, так и на региональном и местном уровнях, в сфере кредитной политики (хлебозаводы активно кредитуются и планируют применять этот источник привлечения заемных средств в перспективе), а также ставок рефинансирования ЦБ РФ, законодательства по защите прав потребителя [147].

3. Социальные факторы. Данная группа факторов связана с изменяющимися ожиданиями, нравами общества, общественными отношениями. К социальным факторам, которые могут в дальнейшем оказать влияние на хлебопекарные предприятия, относятся такие факторы, как:

- средний уровень зарплаты по отрасли. В связи с тем, что заработная плата сотрудников предприятий рассматриваемой отрасли превышает среднюю зарплату во многих других отраслях региона, фирмы имеют возможность повышать требования к своим работникам;

- различные движения, направленные на защиту прав потребителей, а также возрастание требований к компаниям, предоставляющим аналогичные услуги или продукцию;

- растущее внимание потребителей среднего и высшего классов к своему здоровью, а также его сохранению, вследствие чего происходит увеличение объемов продаж специальной диетической продукции.

В России за последние годы четко обозначилась тенденция к снижению потребления хлеба. По данным Росстата, за период с 2005 по 2012 гг. производство хлеба и хлебобулочных изделий в России сократилось почти на 13%.

Покупатели все чаще покупают хлеб в меньшей фасовке и ограничивают себя в его потреблении, считая такое потребление достаточным. Еще недавно стандартный размер буханки хлеба составлял 0,6-0,7 кг, сейчас вес приближается к значению 0,3-0,4 кг. Как следствие, объемы продаж хлебопекарных предприятий в тоннаже снижаются. Отметим, что с ростом платежеспособности населения хлебобулочные изделия замещаются мясными продуктами и оригинальной выпечкой.

Второе, не менее популярное объяснение наметившейся тенденции, заключается в том, что в РФ все большее число жителей стремится к здоровому образу жизни и борьбе с лишним весом. На этом фоне прогрессирует популярность инновационных продуктов - хлебов диетического и лечебнопрофилактического направления, которые содержат зерновые смеси, отруби, фруктозу, орехи, мед, овощные и фруктовые добавки. Однако на данный момент доля таких продуктов занимает лишь около 5% от общего объема продаж.

4. Природно-географические, климатические факторы. Самарская область - это наиболее развитая область в Поволжье, входящая в число важнейших регионов, сосредоточивая в себе 4,3% общероссийского объема промышленного производства. Самарский промышленный узел представляет собой самый крупный промышленный узел в Поволжском экономическом районе. Самара выступает крупным транспортным узлом в России, через который проходят кратчайшие пути из Центральной и Западной Европы в Сибирь, Среднюю Азию и Казахстан.

Самарская область является сильным регионом по многим параметрам, в том числе и по сельскохозяйственным характеристикам. Преимущества АПК области сопряжены с относительно благоприятными природными условиями на данной территории, высокой степенью ее урбанизированности, наличием мощной агломерации (население Самары с г. Тольятти - 1,9 млн чел.), положительное влияние которой проявляется как напрямую через связи с городами, так и опосредованно, поскольку в пригородах наблюдается лучшая трудовая и инвестиционная обеспеченность, наиболее удачная инфраструктурная обустроенность территории, самые лучшие кадры. Зерновое производство служит одной из важнейшей составляющих аграрной экономики Самарской области (с ним связано 40% агропромышленного производства). Самарская область располагается в зоне рискованного земледелия, однако зерновое производство здесь выступает отраслью, приносящей прибыль. Регион характеризуется значительной неоднородностью природных условий и почвенного покрова. Климат по области континентальный, так, ему свойственны резкие температурные контрасты, дефицит влаги, интенсивная ветровая деятельность, высокая инсоляция. Природные условия непосредственно влияют на размещение сельскохозяйственного производства, а также уровень сельскохозяйственных культур.

В последние годы выполнена задача по обеспечению региона основными видами растениеводческой продукции. Валовой сбор зерновых и зернобобовых культур составил в Самарской области в 2013 г. свыше 1,7 млн т, чего достаточно

для удовлетворения собственных потребностей в продовольственном, семенном и фуражном зерне.

Однако маркетологи самарских хлебозаводов должны принимать во внимание некоторые тенденции изменения внешней среды, такие как:

1) рост цен на энергопродукты. Эксперты предполагают, что в будущем энергия станет крайне дорогим продуктом, поскольку развивающиеся страны рано или поздно будут активными потребителями энергии. Следовательно, уже сегодня необходимы инновации в целях сохранения энергоресурсов;

2) рост загрязнения воды, почвы и воздуха. Данный процесс представляет собой огромную опасность для человечества. С точки зрения бизнеса это означает появление новых возможностей в области решения возникших проблем, например, повторная утилизация, очищение почвы, создание новой экологически чистой продукции и пр.

5. Демографические факторы. Трансформации в рамках демографической ситуации страны воздействуют на функционирование предприятий как позитивно, так и негативно. В последние годы в регионе отмечается демографический кризис, в связи с чем увеличение спроса на хлебобулочную продукцию будет низким. Вместе с тем, отметим тенденцию к повышению доходов населения. В дальнейшем данное обстоятельство обусловит увеличение спроса на более дорогие кондитерские изделия, что, в свою очередь, положительным образом отразится на финансовых результатах предприятий. Так, численность постоянного населения Самарской области на 1 января 2013 г. по предварительным оценкам составила 3213,3 тыс. чел. За 2012 г. численность населения сократилась на 776 тыс. чел. Число родившихся в 2012 г. по сравнению с 2011 г. увеличилось на 1,1%, число умерших уменьшилось на 3,47% [779].

6. Внешняя экономическая деятельность (ВЭД). Россия с 22 августа 2012 г. официально стала 156-й страной-членом ВТО (Всемирной торговой организации). В силу вступил протокол о присоединении РФ к данной организации, который провел черту под 18-летним марафоном переговорного процесса.

Мукомолы России одни из немногих, кому ВТО не представляет никакой угрозы. Присоединение России к Всемирной торговой организации и снижение импортных пошлин ни коем образом не отразятся на данном продукте. По мнению большинства хлебопеков страны и экспертов Российского союза пекарей, отечественная продукция вполне конкурентоспособна. Более того в последнее время в России и так снижается потребление хлеба, но постоянно растет выпуск кондитерских изделий. Так, 20 лет назад в стране пекли 18 млн. т хлеба, сейчас всего 7 млн. т, при этом сладостей готовят более 2 млн. т в год. Учитывая сокращающееся потребления хлеба, производственные мощности крупных предприятий используются всего на 40%, поэтому у российских предприятий имеется возможность расширять свои производства при необходимости [ 40].

Практически весь российский рынок хлеба и хлебобулочных изделий в натуральном выражении представляет продукция отечественного производства. Доля импортируемой продукции занимает немного более 0,1% рынка. В период 2007-2012 гг. доля импорта варьировалась от 0,11 до 0,14% [151].

Рынок хлеба и хлебобулочных изделий РФ в натуральном выражении можно условно разделить на 2 сегмента: 1) сегмент, содержащий хлеб из пшеничной, ржаной муки, а также из смеси различных сортов муки; 2) сегмент хлебобулочных изделий.

В конце 2012 г. доли вышеперечисленных рыночных сегментов по отношению к 2010 г. практически остались прежними. Так, доля сегмента хлеба из пшеничной, ржаной муки и из смеси различных сортов составила чуть более 70%, а доля сегмента хлебобулочных изделий, в свою очередь, находилась на уровне 30% от общего объема рынка.

Российский рынок включает в себя следующие сегменты: хлеб ржаной; хлеб из пшеничной муки первого сорта; булочные изделия из пшеничной муки высшего сорта; хлеб пшеничный из муки высшего сорта; хлеб ржано-пшеничный и пшенично-ржаной; сдобные хлебобулочные изделия; хлеб пшеничный из муки второго сорта; булочные изделия из пшеничной муки 1 -го сорта; бараночные

изделия; сухари, гренки и хрустящие хлебцы; пирожки, пироги и пончики; диетический хлеб и хлебобулочные изделия.

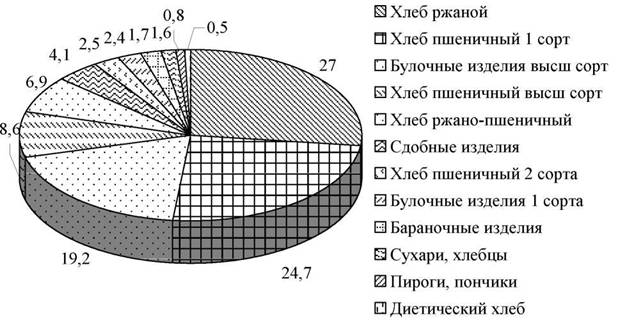

В 2012 г. самая большая доля рынка в натуральном выражении (27%) наблюдалась у сегмента ржаного хлеба (рисунок 2.1.2).

Доля сегмента пшеничного хлеба из муки 1-го сорта почти приблизилась к значению лидера - 24,7% общего объема рынка. На третьем месте с долей 19,2% рынка обосновались булочные изделия из пшеничной муки высшего сорта. Помимо всего прочего, существенную долю занимали сегмент ржано-пшеничного хлеба и пшенично-ржаного хлеба и сегмент пшеничного хлеба из муки высшего сорта - соответственно, 6,9% и 8,6% рынка. Пшеничный хлеб из муки второго сорта имел 2,6%, а булочные изделия из пшеничной муки первого сорта охватили 2,4% рынка. На бараночные изделия в данный период приходилось 1,7%, на сухари, гренки и хрустящие хлебцы - 1,6% рынка в натуральном выражении [757].

Структура рынка хлебобулочных изделий РФ, %

Рисунок 2.1.2 - Структура рынка хлеба и хлебобулочных изделий РФ по видам в натуральном выражении за 2012 г.

Самые популярные виды продукции на рынке хлеба и хлебобулочных изделий - хлеб ржаной, хлеб из пшеничной муки первого сорта, булочные изделия

56 из пшеничной муки высшего сорта, а также хлеб пшеничный из муки высшего сорта, на которые приходится около 80% общего объема рынка.

Характерной особенностью докризисного этапа развития данной отрасли служила всеобъемлющая диверсификация производства, что выражалось в расширении номенклатуры выпускаемых изделий, которые ориентированы на требования рынка. Посредством изготовления новых видов изделий хлебопекарные предприятия стремились нарастить рынок сбыта, а также расширить объемы собственного производства. Многие компании для увеличения своей рентабельности стали работать в смежных отраслях (кондитерская) и предпринимали попытки приумножить прибыль через создание собственных сетей сбыта, что обусловлено повышением уровня конкуренции на данном рынке.

Рынок Самарской области сложно назвать открытым. Среди производителей хлеба и хлебобулочных изделий практически отсутствуют производители из других регионов (их доля незначительна). Отчасти это вызвано тем, что экономически оправданное расстояние доставки хлебобулочной продукции недлительного срока хранения сравнительно невелико. Вся доставка преимущественно ведется автомобильным транспортом.

В целом по области производство хлеба и хлебобулочных изделий за 2013 г. составило 105 600,7 т (95,6% по отношению к 2012 г.). Сокращение выработки хлеба и хлебобулочной продукции определилось потребительским спросом в связи с изменением структуры питания населения региона.

На территории Самарской области деятельность по производству хлеба и хлебобулочных изделий осуществляют свыше 100 предприятий.

Основу хлебопечения в Самарской области составляют 10 городских хлебозаводов и 22 хлебопекарных предприятия облпотребсоюза. Кроме того, деятельность по производству хлебобулочных изделий выполняют пекарни. Хлебозаводы вырабатывают 70% от общего числа продукции.

В настоящее время ежедневно в Самарской области вырабатывается около 280 т хлебобулочных и более 8 т кондитерских изделий, свыше 300 наименований, в том числе социальные сорта хлеба и хлеб лечебно -

профилактического назначения. Пытаясь удержать объем продаж, местные производители ежегодно расширяют продуктовую линейку на 2-7 позиций.

Таблица 2.1.2 - Крупнейшие хлебопекарные предприятия Самарской области [128]

| Дата регистрации | Выручка от реализации продукции, млн руб. | Чистая прибыль, млн руб. | |||

| Наименование | |||||

| 2011 г. | 2012 г. | 2011 г. | 2012 г. | ||

| ОАО "Тольяттихлеб" | 1993 г. | * | 1138 | -50,6 | 20,151 |

| ЗАО "Самарский булочнокондитерский комбинат" | 1993 г. | 470,316 | 540,026 | 2,197 | 7,076 |

| ООО "Самарский хлеб" | 2003 г. | 73,146 | * | 1,556 | * |

| ЗАО "Хлеб" | 1994 г. | * | 393,933 | * | 13,088 |

| ОАО "Новокуйбышевскхлеб" | 1992 г. | 158,916 | * | * | 2,622 |

| ООО "Самарский хлебозавод № 2" | 2008 г. | 116,604 | 161,3 | -2,5 | -2,36 |

| ОАО "Самарский хлебозавод № 5" | 2008 г. | 309,5 | 297,147 | 2,645 | 31,295 |

| ОАО "Самарский хлебозавод № 9" | 1992 г. | 216,218 | 208,735 | -6,701 | 17,747 |

* Данные отсутствуют.

Происходит перераспределение предпочтений, т.е. спрос смещается в сторону хлебов, обладающих дополнительными преимуществами и отличающихся оригинальностью рецептур, форм, упаковки, декора. Перспективными считаются функциональные и диетические хлеба, национальные, мелкоштучные сдобные и слоеные изделия, хлеба премиум-сегмента.

Конец 2012 г. характеризуется началом кардинальных перемен в хлебной промышленности региона из-за резкого роста цен на муку (на 50-70%), что послужило серьезному увеличению себестоимости продукции при отсутствии адекватного роста цен реализации. Продуктовые сети, представляющие собой основной рынок сбыта, отказались принимать хлеб с новыми ценами [728].

Ситуация осложнилась проблемами, сопряженными со значительными переменами в сфере торговли. Борьба городских властей с киосками и несанкционированными рынками, встроенными в независимую от торговых сетей с их монопольным контролем систему сбыта хлебопроизводителей, решительно ударила по хлебозаводам, что породило настоящий системный кризис в отрасли, отягощенный непростым взаимодействием с банками. Так, потери оборотных

58 средств хлебозаводам приходилось перекрывать банковскими кредитами, однако их условия оставляли желать лучшего.

Подобная динамика рынка не может не повлиять на финансовые показатели производителей. Согласно данным проведенного исследования, средняя рентабельность хлебозаводов Самарской области колеблется в пределах 2-4%.

В результате, ряд крупнейших производителей, ведущих производство за гранью рентабельности, были вынуждены покинуть рынок. Среди них самарские хлебозаводы № 4, № 9, "Титбит-Самара", "Рощинский хлеб", более мелкие - "Новосемейкинский хлеб", "Георгиевский хлеб".

Остальные производители пытаются удержаться на плаву за счет реформирования бизнеса, а также освоения новых ниш. Под новыми нишами подразумевается производство не хлеба в чистом виде, а замороженных полуфабрикатов, разогреваемых перед продажей. Данная схема работы выгодна для заводов, так как она позволяет снижать себестоимость, предприятия становятся менее подверженными "скачкам" цен на сырье.

Эксперты утверждают, что место уходящих хлебозаводов занимают мелкие игроки, которые выпускают продукцию небольшими партиями. Такие предприятия могут гибко регулировать ассортимент с учетом необходимости изменений рецептуры в зависимости от динамики стоимости различных компонентов [70, 152].

Вместе с тем, мелкие производства мини-пекарен на территории торговых предприятий не в состоянии выпекать качественный хлеб. Технология производства хлеба требует применения опарного метода, предполагающего наличие больших площадей, закваски. В помещениях мелких производств возможно лишь приготовление "быстрого хлеба", т.е. с применением смесей, сухих компонентов, дающих массу за полчаса. Данный процесс несравним с обычным приготовлением хлеба. Такую продукцию можно изготавливать малыми порциями, но не в объемах для продажи в сетях.

Для усиления конкурентоспособности на хлебопекарных предприятиях Самарской области активно проводится комплексная модернизация производства, вводится в эксплуатацию новое оборудование, а также внедряются новые

59 технологические линии. За 2013 г. на крупных хлебопекарных предприятиях Самарской области произведена модернизация на общую сумму свыше 230 млн руб.

В декабре 2013 г. была запущена новая хлебопекарная линия для производства формового хлеба и батонов на ОАО "Самарский хлебозавод № 5", мощность линии составляет 23 т/сут. В указанном году ЗАО "Самарский булочно-кондитерский комбинат" запустило комплексную поточно-механизированную линию с мощностью 12,5 т/сут. ОАО "Хлеб" в г. Сызрани также запустило линию по производству хлеба пшеничного и хлеба ржано-пшеничного, мощности которых составляют 20 т/сут и 12 т/сут, соответственно.

Таким образом, усложнение рынка и рыночной конъюнктуры, с одной стороны, - это приоритет потребителя над производителем, с другой стороны, оно коренным образом изменило отношение последнего к проблеме производства и реализации товаров и услуг, обусловило переход от абстрактного покупателя к покупателю конкретному с его индивидуальными запросами, вкусами, потребностями и интересами. Вышесказанное акцентирует внимание на необходимости их максимального учета и прогнозирования на основе углубленного и всестороннего исследования всех рыночных факторов с целью эффективного управления предприятиями, их выживания и стратегического развития в рамках конкурентной среды.

2.2