Корректировка стоимости капитала с учетом риска отдельных проектов

Как отмечалось ранее, стоимость капитала - это ключевой элемент в процессе капитального бюджетирования. Как вы убедитесь далее, что проект должен приниматься тогда и только тогда, когда его рентабельность превышает стоимость капитала, затраченного на его осуществление.

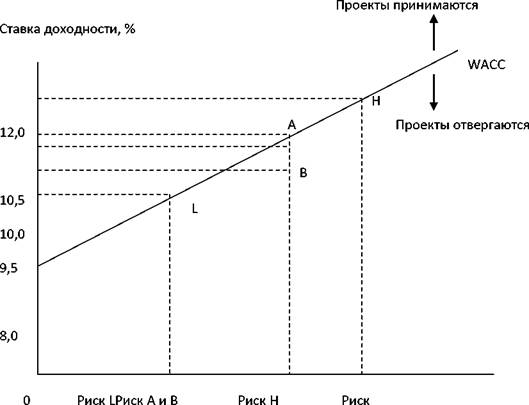

По этой причине стоимость капитала иногда называют пороговой (барьерной) ставкой: для того чтобы проект был принят, он должен «преодолеть барьер».Инвесторы требуют более высокой доходности от более рискованных активов и проектов. Следовательно, компания, вкладывающая средства в рискованные проекты, будет иметь более высокую стоимость капитала, чем компания, инвестирующая в более безопасные проекты. На рис. 1 проиллюстрирована схема выбора между риском и стоимостью капитала. Предполагается, что фирма L является предприятием с низким риском, и средневзвешенная стоимость ее капитала составляет 8%, в то время как бизнес компании Н подвержен большему риску, и стоимость ее капитала равна 12%. Таким образом, фирма L может осуществлять любой проект с ожидаемой рентабельностью выше 8%, в то время как соответствующая пороговая ставка для фирмы Н будет равна 12%.

Важно помнить, что значение стоимости капитала, представленные на рис 1, представляют собой его средневзвешенную стоимость и, таким образом, являются пороговой ставкой для «среднего», «типичного» проекта каждой из фирм. Различные проекты в общем случае имеют различный риск, и пороговая ставка для каждого проекта должна отражать риск самого проекта, а не усредненный риск бизнеса компании, оцениваемый рынком через средневзвешенную стоимость капитала фирмы. Например, предположим, что обе фирмы L и Н имеют возможность независимо друг от друга реализовывать проект А, который, как показано на рис. 1 будет иметь рентабельность, равную 10,5%. Этот проект обладает риском, большим, чем средний риск проектов фирмы L, но меньшим, чем фирмы Н.

проще всего было бы заключить, что фирма L примет проект А, поскольку его рентабельность выше ее средневзвешенной стоимости капитала, равной 8%, в то время как Н отклонит его, потому что ее средневзвешенная стоимость капитала, равная 12%, выше доходности, которую может обеспечить проект. Тем не менее, такое заключение будет верным. Релевантная для данного проекта пороговая ставка - это его собственная стоимость капитала, определяемая риском самого проекта и равная, как видно из рис. 10.1 10%. Поскольку рентабельность проекта превышает стоимость его капитала, обе фирмы должны будут принять проект А.

Рис. 10.1. Стоимость капитала и риск проектов

Далее, обе фирмы должны будут отклонить проект В, несмотря на то что его рентабельность окажется выше средневзвешенной стоимости капитала фирмы L. Если менеджеры фирмы L решат осуществить проект В, общая рентабельность и капитал фирмы вырастут, но ее риск вырастет в еще большей степени, и, таким образом, стоимость их фирмы снизится. Только применение индивидуальных пороговых ставок к каждому проекту сможет обеспечить верную оценку каждого проекта компании.

Аналогично, если компания ведет различные направления бизнеса с разной стоимостью капитала, неверно будет использовать ее средневзвешенную стоимость капитала для оценки всех ее проектов.

10.8.