На рассвете трудной новой эпохи

Замедление темпов мирового экономического роста в 2001 году — это лишь "цветочки": "ягодки" - еще впереди. Сила и продолжительность мирового экономического спада будут зависеть от того, когда произойдет корректировка дефицита текущего американского счета.

Если она совпадет со второй фазой американского спада, то мировой экономике уготовано очень сильное потрясение. Если же корректировка случится, когда спад уже выдохнется, то мировой кризис будет очень продолжительным.Но в любом случае этот спад будет схож с замедлением 2001 года. Разница лишь в масштабах воздействия. Грядущий мировой спад затронет

мировую торговлю, товарные цены, рынки акций и госфинансы, повторив в этом ситуацию 2001 года. Но сила его воздействия будет гораздо мощнее.

В 2001 году темпы роста замедлились почти повсюду. И травм от надвигающегося мирового спада также не избежит ни одна страна. Тем не менее, есть смысл проанализировать, как именно он скажется на отдельно взятой стране или регионе (см. табл. 10.1).

Табл. 10.1. Потерпевшие (порядок представления — по профициту торгового баланса с США на 2001 г.)

| Профицит торгового баланса с США, млрд долл. США | Экспорт в США, млрд долл. | ВВП на 2001 г. млрд ДОЛЛ, | В % ВВП Торговый Экспорт баланс в США с США | ||

| Китай | 83 | 102 | 1159 | 7,2 | 8,8 |

| Япония | 69 | 127 | 4149 | 1,7 | 3,0 |

| Азиатские | 54 | 152 | 1374 | 4,4 | 13,0 |

| экспортеры | |||||

| Еврозона | 45 | 169 | 6631 | 0,7 | 2,6 |

| Мексика | 30 | 131 | 618 | 4,9 | 21,3 |

Источники: по торговле: Бюро переписей США, “Торговля США по странам"; по ВВП: "Мировая экономическая оценка”; база данных, апр.

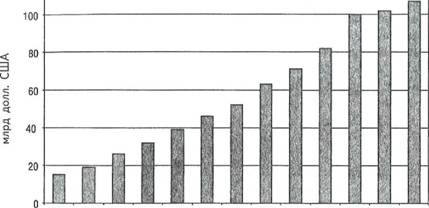

2002 г.Китай

Китай имеет самый крупный профицит торгового баланса с США. В 2001 году китайский экспорт в США продолжал расти несмотря на общее падение американского импорта. В тот год китайский экспорт в США вырос с 2,3 млрд до 102,3 млрд долл. США. Для сравнения: в 1998 году китайский экспорт в США составил 71,2 млрд долл.

Китайские производители имеют огромное преимущество перед американскими благодаря крайне низкому уровню зарплаты в Китае, а также кредитам, которые можно брать и не выплачивать. И пока обменный курс доллара и юаня останется

нескорректированным, китайский экспорт будет и далее составлять все возрастающую долю товаров, реализуемых в США (см. рис. 10.3).

1990 1991 1992 1993 1994 1996 1996 1997 1998 1999 2000 2001 2002

Источник: Бюро переписей США.

Тем не менее есть основания считать, что во время второй фазы американского спада экспорт китайских товаров в США в абсолютном исчислении резко понизится. К спаду 2001 года привел крах в секторе инвестиций, особенно в областях, связанных с технологиями. И хотя Китай стремительно продвигается по пути производства товаров повышенной стоимости, его специализацией остается производство дешевых потребительских товаров. Поэтому в 2001 году китайский экспорт не пострадал от спада в сфере импорта высоких технологий в США. Однако во второй фазе спада его показатели будут, вероятно, гораздо хуже, т. к. тогда в США снизится потребление в личном

секторе. Затем упадет спрос на китайские потребительские товары, и китайский экспорт в США уменьшится.

Движущие силы китайского экономического роста - это экспорт и банковские ссуды.

Возможно, Китай компенсирует падение своего экспорта на ближайшие годы, добившись от банков ускорения в кредитовании. Подобная тактика способна временно смягчить удар от падения экспорта, но как финансовый стимул она пагубна и не по карману Китаю. С начала 1980-х годов рост займов в Китае исчислялся ежегодно двухзначными процентными показателями. Поэтому неудивительно, что вспышка кредитования привела к появлению сверхинвестиций и сверхмощностей почти в каждой отрасли и в широких масштабах. Дефляция в Китае — прямое следствие его кредитной политики. Ведь, по многим оценкам, в настоящее время нефункционирующие ссуды в китайских банках достигли уже половины от общего объема займов, что составляет более 500 млрд долл. непогашенных долгов, или почти 50% китайского ВВП. По эффективности китайская система сбора налогов намного уступает используемым в более развитых странах. Она дает казне (в % ВВП) гораздо меньше, чем большинство сборщиков налогов в странах ОЭСР. Так что впереди у Китая очень тяжелая пора, которая наступит, когда нужно будет выручать вкладчиков лопнувших банков, которые уже сейчас технически несостоятельны. И чем больше он опирается на кредитный рост для стимулирования роста экономического, тем дороже заплатит, когда однажды придет час расплаты за опасные эксперименты с кейнсианским стимулом на банковской основе. Допустим, государство могло бы добиться экономического процветания для народа, просто-напросто заставив банки повысить кредитование на 20% в год. Совершенно очевидно, что в таком случае этот способ был бы открыт еще столетия назад, так что современное общество жило бы в эпоху бескрайнего изобилия. Однако кредитные пузыри, как это ни прискорбно, всегда заканчивались (и будут заканчиваться) плохо. Что касается Китая, то отголоски итогового растворения средств в его банковской системе могут распространиться далеко за рамки экономического мира.Япония

Япония вот уже десять с лишним лет напевает блюзы лопнувшего пузыря. По оценке

компании Samp;P, нефункциониующие ссуды в японских банках достигли суммы, равной 10% японского ВВП.

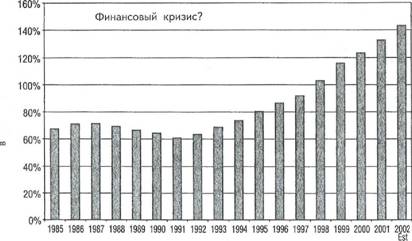

Более того, в начале 2002 года эта компания сообщила, что японские банки переживают самый худший период за всю историю[29]. Госфинансынаходятся в ужасающем состоянии (см. рис. 10.4). По имеющимся данным, соотношение между госдолгом и ВВП составляет в настоящее время 140%; а к 2010 году оно, по прогнозам, возрастет до 200%[30]. Уровни просто заоблачные: со времен

Второй мировой войны ни одна страна в мире не испытала ничего подобного.

Американский спад 2001 года довел Японию до ее третьего (за 10 лет) падения — причем несмотря на финансовый дефицит выше 7% ВВП. В тот год японский экспорт в США уменьшился на 14% (со 146 млрд в 2000 г. до 126 млрд долл. США) . Можно почти не сомневаться, что вторая часть

Рис. 10.4. Япония: общие валовые финансовые гособязательства в 1985-2002 гг. (2002 г. - по расчетам)

Источник: ОЭСР.

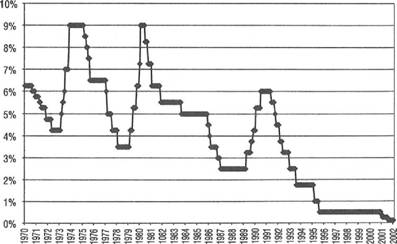

Рис. 10.5. Япония: учетная ставка центрального банка (1970—2002 гг.)

Источник: Банк Японии.

американского спада с двойным погружением обернется для Японии тяжелой ношей. Стоимость ее активов все еще подвержена дефляции от пузыря 1980-х. Безработица с ее уровнем в 5,3% близка к рекордному максимуму[31]. С банками - проблемы. С госфинансами - также проблемы. И хотя в Японии есть масса мощных фирм (таких, как "Сони"), стоит мировому совокупному спросу упасть, как прибыль японских корпораций ( где бы они не находились — будь то Осака, Кентукки или Шанхай) также упадет. А очередной спад в американском импорте усугубит все японские проблемы — при этом спасательных средств на горизонте не наблюдается.

В 1990-е годы Банк Японии энергично снижал процентные ставки в попытке оживить экономику - но безуспешно (см. рис. 10.5). В марте 2001 года центральный банк урезал учетную ставку фактически до 0%, но экономика все равно шла на спад, а цены — вниз.

Итак, финансовое положение Японии

сверхнапряженное, и оно быстро ухудшается; при этом японский центральный банк признал, что проводимая монетарная политика не выправит положения (см. главу 11). Каковы же в таком случае варианты решений, позволяющих Японии смягчить ущерб от второй фазы американского спада? Мягко говоря, их выбор довольно ограничен. Силами госрасходов последствия экономической слабости страны для населения в 1990-е годы были сведены до минимума. Кроме того, госрасходы и гарантии спасли сбережения граждан от гибели под ударами системного банковского кризиса. Однако в нынешнее десятилетие японцам может повезти меньше, если возможности государства выплатить растущую громаду долгов вызовут сомнения.

Азиатские экспортеры

Страны, которые объединены в данном

разделе в одну группу под названием "Азиатские страны", во многом отличаются друг от друга. Одни из них богаты и имеют эффективную систему управления; другие обеднели и имеют

неэффективную систему управления; а третьи занимают промежуточное положение. Но, несмотря на все эти различия, у них есть две общие черты: все они сильно зависят от экспорта в Соединенные Штаты и все они неминуемо пострадают от сокращения американского импорта (во второй фазе СНМ) и корректировки текущего американского счета. Многие из этих стран уже находятся в довольно трудном положении из-за того, что их затянуло в экономический пузырь профицитным вихрем платежного баланса, связанным с американским дефицитом платежного баланса.

В табл. 10.2 представлены 8 азиатских

экспортеров, исходя из размера их торгового баланса с США относительно их объема производства. В 2001 году их экспорт в США

составил в среднем (невзвешенная величина) 13%

ВВП, меж тем как их торговый профицит достиг 4,4% ВВП. Судя по всему, наиболее зависимой от американского рынка является Малайзия: ее

американский экспорт равен 25% ее ВВП. Не исключено, что в действительности это завышенная оценка истинной прибыли, которую Малайзия получает от торговли с США. Дело в том, что ог-

| (“+” — профицит; ” (млрд долл. США) Экспорт | — дефицит) Торговый баланс | ВВП | В % ВВП Экспорт Торговый баланс | ||

| Малайзия | 22,3 | 13,0 | 88 | 25,3 | 14,8 |

| Таиланд | 14,7 | 8,7 | 115 | 12,8 | 7,6 |

| Тайвань | 33,4 | 15,3 | 282 | 11,8 | 5,4 |

| Филиппины | 11,3 | 3,7 | 71 | 15,9 | 5,2 |

| Индонезия | 10,1 | 7,6 | 146 | 6,9 | 5,2 |

| Корея | 35,2 | 13,0 | 422 | 8,3 | 3,1 |

| Гонконг | 9,6 | -4,4 | 162 | 5,9 | -2,7 |

| Сингапур | 15,0 | -2,7 | 88 | 17,0 | -3,1 |

Источники: по торговому балансу: Бюро переписей США, “Торговля США по странам”; по ВВП: “Мировая экономическая оценка"; база данных, апр. 2002 г.

ромная часть ее американского экспорта доставляется непосредственно с размещенных там производственных точек (в частности заводов по производству компьютерных чипов), находящихся в собственности США. Эти американские предприятия дают рабочие места для граждан Малайзии, но далеко не всю прибыль, которую можно было бы извлечь, если бы весь малазийский экспорт производили заводы, полностью принадлежащие Малайзии. То же самое (хотя в меньшей степени) касается большинства остальных азиатских экспортеров, а также (и в еще большей степени) Мексики.

Хотя многие из товаров, экспортируемых в США из Азии, произведены на предприятиях, принадлежащих Америке, это вовсе не умаляет ошеломляющей общей важной роли, которую американский спрос играет в азиатском процветании. Все до единой страны из данной группы десятилетиями энергично применяли тактику роста на экспорте. Эта тактика давала щедрые дивиденды до 1990-х годов, то есть пока в

экономике не образовались пузыри, надутые сверхкредитованием из-за профицита платежного баланса. «Азиатское чудо» буквально за одну ночь превратилось в Азиатский кризис: это случилось 2 июля 1997 года следом за обвалом неофициальной фиксации курса «бат/доллар» (см. Табл. 10.3) .

Табл. 10.3. Экономический рост в группе азиатских экпортеров;

2 неудачных года из 4-х (1998—2001 гг.)

Реальный рост ВВП (местная валюта)

| 1998 | 1999 | 2000 | 2001 | |

| Гонконг | -5,3% | 3,0% | 10,5% | 0,1% |

| Индонезия | -13,1% | 0,8% | 4,8% | 3,3% |

| Корея | -6,7% | 10,9% | 9,3% | 3,0% |

| Малайзия | -7,4% | 6,1% | 8,3% | 0,4% |

| Филиппины | -0,6% | 3,4% | 4,0% | 3,4% |

| Сингапур | -0,1% | 6,9% | 10,3% | -2,1% |

| Тайвань | 4,6% | 5,4% | 5,9% | -1,9% |

| Таиланд | -10,5% | 4,4% | 4,6% | 1,8% |

Источник: МВФ, "Мировая экономическая оценка”, база данных, апр. 2002 г.

Три укрощенных "тигра" — Индонезия, Корея и Таиланд — были вынуждены обратиться к МВФ за огромными кредитами, чтобы избежать дефолта по международным обязательствам. К этой тройке чуть было не присоединилась Малайзия. Что касается остальных, то Филиппины избежали спада просто потому, что у них вообще не было подъема. Тайвань вышел из Азиатского кризиса наименее пострадавшим, ибо уже успел пострадать от собственного пузыря активов в конце 1980-х годов. А Сингапур и Гонконг продержались вполне сносно, во многом благодаря сильной системе регулирования, которая действует в их банковских секторах.

Азиатские экспортеры все как один (кроме Гонконга) отреагировали на кризис, допустив (причем в ряде случаев волей-неволей) сильную девальвацию своей валюты. Гонконг защитил фиксацию курса своей валюты — правда, ценой регулировочного снижения отечественных цен, а не гонконгского доллара.

На фоне высоко конкурентных валют и отката в безудержном сверхросте американской экономики, темпы экономического роста большинства азиатских экспортеров мощно двинулись вспять и в 1999, и в 2000 году. Но, несмотря на высокие темпы роста, многие из этих стран далеко не полностью восстановили свое былое богатырское

экономическое здоровье. Индонезия, Корея, Таиланд, Малайзия — все они пострадали в 1997 году от системного банковского кризиса и до сих пор окончательно не оправились. Спасение сбережений граждан обошлось очень дорого. Последние три страны из числа вышеназванных были вознаграждены за свою финансовую

осмотрительность и низкую госзадолженность в годы накануне кризиса: они сумели (хотя и ценой

больших усилий) сохранить свои банковские системы в рабочем состоянии. Индонезии же повезло меньше. Относительно Филиппин можно сказать, что они пережили вялотекущий банковский кризис, который случился раньше общего кризиса и все еще дает о себе знать. Что касается тайваньских банков, то у них также есть свои проблемы. И только банки Сингапура и Гонконга абсолютно твердым шагом вступили в новое тысячелетие.

Несмотря на обвал процентных ставок банковское кредитование частного сектора упало в этом регионе почти повсеместно. Впрочем, этого и следовало ожидать после кризиса, вызванного сверхкредитованием и сверхинвестициями. И только госсектор был просто вынужден брать банковские ссуды, чтобы профинансировать программы по

оказанию помощи разорившимся банкам. Позднее коммерческие банки раздавали кредиты и потребителям в попытке нарастить объем ссуд, оставаясь при этом рентабельными. От большей доступности кредитов азиатские потребители увеличили расходы, дав тем самым толчок региональной экономике. Однако в результате сегодня над всем регионом взметнулся уровень личного банкротства. Сколько продлится

потребительский бум на кредитах? Какой процент потребительских займов будет погашен? Поживем — увидим.

В 2001 году первая фаза СНМ захватила врасплох азиатских экспортеров . Темпы

экономического роста резко упали, а Сингапур и Тайвань (два лидера-стоика в условиях Азиатского кризиса) оказались в тандеме на экономическом дне. И почти повсеместно налоговые доходы упали, а безработица возросла.

Прогнозы по Азиатской восьмерке на обозримое будущее, увы, весьма пугающие. Экономика всех этих стран сформировалась под действием политики роста на экспорте. Теперь им уготован кризис, состоящий не только в серьезном спаде с двойным погружением и падением спроса на их основном экспортном рынке, но и, вдобавок, корректировкой дефицита текущего американского счета. А ведь именно он служил им источником сверхважной экономической субсидии все последние двадцать лет. В 2001 году совокупный профицит торговли с США достиг 54 млрд амер. долл.

Раскручивание нарушенного платежного баланса США положит конец эпохе азиатского роста на

экспорте. И есть реальная угроза, что многие из

экономических и социальных достижений тех лет в ближайшие годы будут утрачены: ведь тогда

единственно возможным вариантом станет исключительно сбалансированная торговля с США. Более того, эти страны столкнутся с указанными трудностями, имея расстроенные госфинансы, пострадавшую финансовую систему и общую экономическую депрессию периода лопнувшего пузыря. Не исключено, что "Азиатское чудо" обернется продолжительным "Азиатским недугом".

Европа

Европа находится в самом выгодном положении, чтобы пережить приближающийся мировой спад - насколько, конечно, позволительно делать подобное обобщение по всему континенту. Очевидно, больше всего от сокращения

американского импорта и корректировки дефицита текущего американского счета потеряет Германия. Однако в целом Европа гораздо менее зависима от экспорта в Америку по сравнению с Японией либо Китаем. Так, профицит торговли Китая с США достиг в 2001 году 83 млрд амер. долл. У Японии этот показатель - 69 млрд амер. долл. Для

сравнения: суммарный профицит торговли 7-ми

европейских стран с США составил лишь 48 млрд долл., причем 29 из них пришлось на Германию (см. табл. 10.4). Финансовое положение Европы

также прочнее по сравнению с Японией либо Китаем. На протяжении 1990-х годов соотношение "госдолг/ВВП Японии" росло, достигнув на данные момент (по оценкам) почти 140%. Госдолг Китая также резко нарастал в абсолютном исчислении. Более того, опубликованные официальные данные сильно занижены, ибо в них не учтены гособязательства, связанные с крахом китайского банковского сектора. Европейские показатели финансового трезвомыслия оказались бы лучше, не будь ограничений, введенных Маастрихтским договором в рамках подготовки к введению единой

валюты: как правило, именно они сдерживали

финансовые расходы Европы (см. табл. 10.5).

Табл. 10.4. Данные о торговле Европы с США (2001 г.)

| Экспорт в США млрд долл. США | % ВВП | Торговый баланс млрд долл. США | с США % ВВП | |

| Германия | 59,1 | 3,2 | 29,1 | 1,6 |

| Соединенное Королевство 41,1 | 2,9 | 0,7 | 0,0 | |

| Франция | 30,4 | 2,3 | 10,5 | 0,8 |

| Италия | 23,8 | 2,2 | 13,9 | 1.3 |

| Нидерланды | 9,5 | 2,5 | -10,0 | 1,1 |

| Россия | 6,3 | 2,0 | 3,5 | -2,6 |

| Испания | 5,2 | 0,9 | 0,6 | 1,1 |

| Итого | 175,4 | 48,3 | ||

Источники: по торговле: Бюро переписей США, “Американская торговля по странам”; по ВВП: МВФ, “Мировая экономическая оценка", база данных, апр. 2002 г.

Табл. 10.5. Финансовое положение Европы (2001 г.)

| Общие валовые финансовые | Общий структурный | |

| гособязательства, % ВВП | Госбюджет, % ВВП | |

| Франция | 64,1 | -1,7 |

| Германия | 60,3 | -2,0 |

| Италия | 108,9 | -0,8 |

| Нидерланды | 53,2 | 0,3 |

| Испания | 69,1 | 0,1 |

| Соединенное Королевство | 52,5 | 0,9 |

| Еврозона | 71,9 | -1,1 |

Источник: ОЭСР.

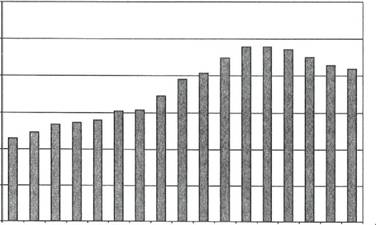

Как видно из рис. 10.6, во второй половине

1990-х годов странам еврозоны действительно удалось в целом уменьшить соотношение "госдолг/ ВВП". Однако особо высоких похвал они не заслуживают, ибо добились этого в период пика делового цикла, когда госдоходы были высоки. Вдобавок, во многих случаях это был, так сказать, просто счастливый случай (как, например, продажей лицензий 3G по смешной цене).

К тому же, улучшение на несколько процентных пунктов в 1997-2001 годах мало чем помогло компенсировать потери от ухудшения на 25 пунктов в период с 1985 по 1997 год.

Рис. 10.6. Еврозона: общие валовые финансовые гособязательства в % ВВП

(1985-2001 гг.)

Несмотря на свою сравнительную мощь Европа остается уязвимой для следующей фазы американского спада в целом ряде областей. Так, она неизбежно пострадает от сокращения экспорта: напрямую — от сокращения экспорта в США, а косвенно — от уменьшения спроса на европейский экспорт в странах третьего мира (вследствие сокращения их экспорта в США).

Более того, Евространа пострадает также от потери доходов от туризма. Когда американский спад начнет " кусаться", а доллар упадет по отношению к евро, снизится и число американских туристов, отдыхающих в Европе. По аналогичным причинам меньше станет и посетителей из других

стран. К тому же, Европа понесет очень тяжелые финансовые потери из-за портфельных и прямых инвестиций, которые европейские банки, страховые компании, а также корпорации произвели в США на пике пузыря "Новая модель". Удар по европейским банкам, страховым компаниям и пенсионным фондам может оказаться столь сильным, что без дорогостоящей господдержки им не обойтись. А она, в свою очередь, может быть получена дорогой ценой — потерей финансовой стабильности. С другой стороны, пагубные последствия для благосостояния будут для европейского личного сектора гораздо мягче, чем для американского: ведь в Европе поклонение рынку акций едва начало набирать силу, как вдруг, в 2000 году, "Боги

Рынка оступились, а их велиречавые мудрецы

44

ретировались" .

Самым уязвимым местом Европы остается ее стабильно высокий уровень безработицы (см. табл.

- . Правда, в конце 1990-х годов, во время

Табл. 10.6. Безработица: бич Европы {1999—2002 гг.; первый квартал; в %)

| 1999 | 2000 | 2001 | 2002Q1 | |

| Франция | 10,7 | 9,3 | 8,6 | 9,0 |

| Германия | 8,4 | 7,7 | 7,7 | 8,0 |

| Италия | 11,3 | 10,4 | 9,4 | 9,0 |

| Нидерланды | 3,2 | 2,8 | 2,4 | 2,5 |

| Испания | 12,8 | 11,3 | 10,7 | 11,2 |

| Соединенное Королевство | 5,8 | 5,3 | 5,0 | 5,1 |

Источник; ОЭСР

фазы подъема делового цикла произошли некоторые положительные сдвиги. Но это — лишь капля в море. Самым большим достижением был уровень безработицы в 2001 году, однако и тогда его

процентный показатель оставался почти

двухзначным во Франции, Германии и Италии. А к первому кварталу 2002 года он снова двинулся еще выше.

Высокий уровень безработицы — это самый большой экономический недостаток Европы. Из-за него не может быть и речи о том, что Европа заменит США в качестве мирового двигателя экономического роста, переняв американскую политику торгового дефицита, которая позволяет выкачивать из остального мирового сообщества

гигантские объемы дешевых промтоваров. Она

вызвала бы такой социальный перекос, который не потерпели бы европейские профсоюзы (а они всё еще сильны). Таким образом, по всей вероятности, Европа окажется той частью мирового сообщества, которая менее всего будет затронута развитием нарушенного равновесия в мировой экономике в

ближайшие годы. Вместе с тем было бы нереально и наивно рассчитывать на ее помощь в деле спасения мировой экономики. Ведь европейские

представители, ответственные за экономическую политику, продолжали сомневаться в эффективности американской экономической модели даже в момент ее звездного часа. Так неужели они возьмутся следовать ей теперь, когда она так сильно потускнела?

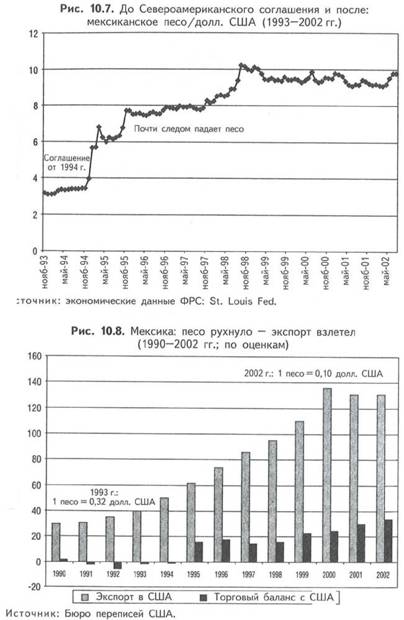

Мексика

Мексика — девятая по величине мировая экономическая держава. Ее ВВП составляет 25% мирового объема производства. В 2001 году мексиканский экспорт в США упал на 3% (т. е. до

131 млрд долл. США) . Этого снижения оказалось достаточно для доведения ее экономики до спада, хотя профицит ее торговли с США вырос на 22% (или 30 млрд долл. США). ВВП Мексики сократился в 2001 году на 0,3%, хотя годом раньше он вырос на 6,6%. В 2001 году Мексика вместе с Японией и Тайванем составила тройку стран (из числа 17-ти самых крупных экономических держав), охваченных спадом. Столь резкое замедление темпов от столь малого сокращения американского экспорта — не слишком хороший знак для экономического будущего этой страны.

Тем не менее ее случай — особый. Она — член Североамериканского соглашения о свободной торговле. После его ратификации в 1993 году торговые тарифы между Канадой, Мексикой и США были упразднены. На момент ратификации песо было равно 32 амер. центам. На следующий год начался его обвал, который к сегодняшнему дню достиг 62% (см. рис. 10.7).

Понятно, что обвал курса национальной валюты в сочетании со свободным доступом к самому богатому рынку в мире, который был рядом, у северного соседа, начал творить чудеса для мексиканского экспорта (см. рис. 10.8) . Словно

по мановению волшебной палочки, дефицит торговли с США также превратился в гигантский профицит. К 2001 году мексиканский экспорт в США достиг 21% ВВП Мексики, а профицит торговли с США - 4,9%

ВВП. Далее, кумулятивный дефицит торговли с США в период с 1994 года по первый квартал 2002 года составил 148 млрд амер. долл. Бесспорно, свободная торговля принесла Мексике много пользы — во всяком случае, вплоть до настоящего момента.

Действуй тенденции второй половины 1990-х годов и впредь, профицит торговли Мексики с США довольно быстро превысил бы 83 млрд долл. США (т. е. профицит торговли Китая с США на 2001 год). Но если бы данные тенденций сохранились и

млрд долл. США ^ песо/долл. США

на момент, когда Мексика была у этой отметки, то Китай поднялся бы, конечно, намного выше.

Мексиканская экономика привыкает к своей новой роли крупного поставщика товаров в США. В страну поступают мощные потоки иностранного капитала. В период с 1997 по 2000 год кумулятивный профицит финансового счета составил 79 млрд долл. США. Инвестиции, потребление, экономический рост — все это было в последние годы на высоком уровне. Госдоходы возросли, благодаря чему правительство преуспело в разрешении системного банковского кризиса, который случился в Мексике в 1994 году и обошелся , по подсчетам, в 20% ВВП .

Но устоит ли мексиканская экономика перед обвалом своего экспорта во второй фазе американского спада? Время покажет. Ведь зачастую резкое изменение скорости

экономического роста вскрывает целый ряд проблем, скрытых от глаз в период быстрого подъема. Так, один из мексиканских изъянов — текущий счет. Несмотря на крупный профицит торговли с США, в стране на 2000 год все еще отмечался суммарный дефицит текущего счета размером 3% ВВП. Его источником был мощный приток капитала на финансовый счет. По прогнозам МВФ, к 2006 году прямые среднегодовые инвестиции в Мексику составят около 20 млрд долл. США. Однако в случае замедления роста мировой экономики станет сразу очевидно, что Мексика уже сейчас располагает более чем достаточными мощностями для удовлетворения падающего спроса северного соседа. В этом случае прямые зарубежные инвестиции в Мексику могут быстро истощиться, вызвав корректировку дефицита текущего счета, который повлек за собой сокращение потребления и инвестиций. Ослабление притока капитала может также осложнить положение с выплачиванием внешнего мексиканского долга в 150 млрд долл. США. Суммарные резервы страны (без золота) составили в 2000 году 35,5 млрд долл. США.

Не исключено, что Мексика будет в большом проигрыше от второй фазы СНМ. К тому же, страшную угрозу для нее представляет корректировка дефицита текущего американского счета. Но если учесть соседство страны с США, ее крайне дешевую рабочую силу и большой процент мексиканских предприятий, составляющий

собственность американского бизнеса, то не исключено и другое: из торговых партнеров США

Мексика последней пострадает от сокращения ее профицита торговли с США. Но если восходящая тенденция этого профицита все-таки резко развернется, то Мексике придется пройти через необычайно болезненную процедуру корректировки.

Заключение

Неизбежная корректировка дефицита текущего американского счета положит конец эпохе роста на экспорте и начало трудной новой эпохе для мировой экономики. Большинство основных американских торговых партнеров уже сейчас страдают слабым экономическим здоровьем - и это при субсидии в 400 млрд долл. США, которую США ежегодно предоставляют остальным странам через дефицит своего текущего счета. Чтобы избежать длительного мирового спада, нужно найти новый источник питания совокупного мирового спроса, заменив им действовавший до сих пор американский (в виде политики торгового дефицита). Тактика успешной реализации этой задачи описана далее, в Части четвертой. Однако сначала, в главе 11, будет объяснено, почему монетарная политика (по

в

крайней мере, в ее традиционном варианте) данном процессе бессильна.