Дефіцит бюджету і державний борг

Бюджетний дефіцит представляє собою різницю між державними доходами і видатками. Це означає, що держава стає позичальником фінансових коштів у населення, банків і підприємств або іншої держави, у міжнародних фінансових організацій.

Форми залучення позикових коштів для фінансування витрат бюджету можуть бути такими, як випуск і розміщення державних зобов’язань, різноманітні позики.Економісти схильні вважати, що небезпеку для економіки представляє не дефіцит як такий, а джерела фінансування та природа дефіциту. Рівень бюджетного дефіциту визначається як відношення обсягу дефіциту до валового внутрішнього продукту, виражене у відсотках. Допустимим або відносно безпечним рівнем бюджетного дефіциту визнається його значення в межах 23 %. Основна небезпека для економіки, що виходить з дефіциту державного бюджету, пов’язана з проблемою інфляції.

За природою бюджетний дефіцит може бути активним і пасивним. Активний обумовлений законом зростання вартості, пасивний — зростанням темпів інфляції. У CPCP дефіцит бюджету був пасивний і у 1991 р. складав 20 % від величини ВВП.

Активний дефіцит бюджету стимулює розвиток країни. Наприклад, на кінець 80-х років у США бюджетний дефіцит складав 50 % від ВВП, це максимальна величина, яка була не пов’язана з економічним спадом. У США тільки у 1997 р. вперше після війни доходна частина перевищила витратну на 10 мли дол.

Згідно міжнародних стандартів, бюджетний дефіцит до 3 % ВВП виконує активну функцію в економіці. Фінансові ресурси використовуються не на поточне споживання, а в якості додаткового джерела фінансування державних інвестиційних програм. Провідні країни Заходу, в тому числі країни ЄС, здійснюють емісію національної валюти в основному через механізми обслуговування бюджетного дефіциту, використовуючи відповідні ресурси на цілі економічного розвитку. Через відзначені канали формуються механізми «довгих» фінансових ресурсів.

В Україні у 1992—1997 рр. існував надвисокий дефіцитний державний бюджет (13,7—6,6 %), який був одним з визначальних факторів гіперінфляції і накопичення боргової піраміди. У 1999— 2003 рр. у середньостатистичному вимірі мав місце фактично бездефіцитний бюджет, що стало одним з визначальних факторів послаблення боргової залежності держави і стабілізації гривні.

Існує три способи фінансування дефіциту державного бюджету:

1) грошово-кредитна емісія (монетизація);

2) внутрішні і зовнішні позики (боргове фінансування);

3) збільшення податкових надходжень до бюджету.

При грошово-кредитній емісії Національний банк випускає нові гроші, які не забезпечені зростанням товарної маси, і з допомогою певного кредитного механізму фінансує уряд.

При монетизації дефіциту бюджету держава отримує доход від друкування грошей — сеньйораж. Сеньйораж виникає в умовах перевищення приросту грошової маси над приростом реального ВВП.

Наслідки дуже негативні: розвивається неконтрольована інфляція, підриваються стимули для довгострокових інвестицій, розкручується спіраль цін — заробітна плата і заощадження населення знецінюються. Даний засіб дає ефекти в короткостроковому періоді, але надалі все повертається в старе положення тільки в більших масштабах.

В країнах зі стійкою ринковою економікою 70—80 % емісійних ресурсів Центральних банків йде на обслуговування бюджетного дефіциту. Структуру емісійного процесу НБУ характеризує табл. 11.7.

Іншим засобом покриття бюджетного дефіциту є метод державних позик — внутрішніх і зовнішніх.

Заборгованість держави громадянам, фірмам і установам даної країни, які є утримувачами цінних паперів, випущених державою, є внутрішнім боргом держави.

Таблиця 11.7

ЧИСТА БЕЗГОТІВКОВА ЕМІСІЯ (ПРИРІСТ ЗА РІК), МЛИ ГРИ

| Показники | Роки | |||

| 2000 | 2001 | 2002 | 2003 | |

| чиста безготівкова емісія (всього) | 6051 | 8467 | 5420 | 10246 |

| кредити Уряду в національній валюті | 0,0 | 0,0 | 0,0 | 0,0 |

| рефінансування банків | -64 | -128 | -348 | +847 |

| купівля валюти | 5553 | 9141 | 5429 | 7555 |

| вкладення в державні цінні папери | 529 | -801 | -326 | -632 |

Внутрішні державні позики здійснюються у вигляді продажу державних цінних паперів, позик у позабюджетних фондів (наприклад, у фонду страхування по безробіттю або пенсійному фонду) і одержання кредитів у банків (ця форма фінансування дефіциту часто порушується місцевою владою).

Заборгованість держави іноземним громадянам, фірмам і установам є зовнішнім боргом держави (табл. 11.8).

Головною хибою державних позик є зростання державного боргу, а його необхідно виплачувати з відсотками. Говорять, що сьогоднішні державні позики — це завтрашні податки.

Якщо дефіцит бюджету фінансується за допомогою випуску державних запозичень, то збільшується середня ринкова ставка відсотку, що приводить до зниження інвестицій у приватному секторі, падіння чистого експорту і частково — до зниження споживчих витрат. У підсумку виникає ефект витіснення, який значно послаблює стимулюючий ефект фіскальної політики.

Таблиця 11.8

ПРОВІДНІ БОРЖНИКИ СВІТУ

(БОРГ ПОНАД 1 МЛРД. ДОЛ.) СТАНОМ НА 01.01.2000 Р.

| Країна | Обсяг боргу (млрд. ДОЛ.) |

| 1. США | 862,0 |

| 2. Бразилія | 258,1 |

| 3. Канада | 253,0 |

| 4. Росія | 164,0 |

| 5. Китай | 159,0 |

| 6. Австралія | 156,0 |

| 7. Корея (Південна) | 154,0 |

| 8. Мексика | 154,0 |

| 9. Індонезія | 136,0 |

| 10. Аргентина | 133,0 |

| 11. Франція | 117,6 |

| 12. Туреччина | 93,4 |

| 13. Індія | 93,0 |

| 14. Іспанія | 90,0 |

| 15. Таїланд | 90,0 |

| 16. Швеція | 66,5 |

| 21. Польща | 42,0 |

| 30. Куба | 30,1 |

| 37. Угорщина | 22,1 |

| 40. Чехія | 21,6 |

| 53. Україна | 12,6 |

| 56. Сербія та Чорногорія | 11,2 |

| 57. Словаччина | 10,7 |

| 59. Румунія | 10,0 |

| 60. В’єтнам | 9,8 |

| 61. Болгарія | 9,3 |

| 65. Хорватія | 8,0 |

| 66. Казахстан | 7,9 |

| 80. Словенія | 4,4 |

| 88. Боснія та Герцеговина | 3,5 |

| 101. Узбекистан | 2,6 |

| 111. Туркменістан | 1,7 |

| 115. Литва | 1,4 |

| 116. Грузія | 1,3 |

| 121. Молдова | 1,2 |

| 126. Македонія | 1,0 |

| 127. Білорусь | 1,0 |

| 129. Таджикистан | 1,0 |

Боргове фінансування бюджетного дефіциту нерідко розглядається як антиінфляційна альтернатива монетизації дефіциту. Однак борговий спосіб фінансування не усуває загрози зростання інфляції, а тільки створює тимчасову відстрочку для цього зростання, що є характерним для багатьох перехідних економік. Якщо облігації державної позики розміщуються серед населення і комерційних банків, то інфляційна напруга виявиться слабшою, ніж при їх розміщенні безпосередньо в Національному банку. Однак Національний банк може скупити ці облігації на вторинному ринку цінних паперів і розширити, таким чином, свою ква- зифіскальну діяльність, що сприяє зростанню інфляційного тиску.

У випадку обов’язкового (примусового) розміщення державних облігацій у позабюджетних фондах під низькі (і навіть від’ємні) відсоткові ставки, боргове фінансування бюджетного дефіциту перетворюється, по суті, у механізм додаткового оподаткування.

Якщо борг досягає великих розмірів, то може виникнути стрімке зростання відсотку виплат і величина коштів на обслуговування боргу може стати настільки великою, що перетворюється на основну статтю витрат держбюджету.

Нинішня економічна ситуація в Україні характеризується суттєвим зменшенням відносних (до ВВП) розмірів державного боргу, (табл. 11.9) а також зниженням середньозваженої ціни запозичення ОВДП (з 85,6 % у 1995 р. до 8,1 % в 2003 р.).

Таблиця 11.9

ДЕРЖАВНИЙ БОРГ, % ВВП

| Країни | Роки | |||

| 1999 | 2000 | 2001 | 2002 | |

| Польща загальний борг | 44,5 | 42,5 | 40,5 | 48,0 |

| зовнішній борг | 42,1 | 42,0 | 39,0 | 42,1 |

| Угорщина загальний борг | 60,7 | 64,1 | 63,6 | 65,2 |

| зовнішній борг | 56,8 | 57,6 | 52,0 | 56,1 |

| Румунія загальний борг | 33,6 | 31,6 | 30,5 | 36,4 |

| зовнішній борг | 25,8 | 28,9 | 29,2 | 29,5 |

| Україна загальний борг | 61,0 | 45,3 | 36,5 | 34,3 |

| зовнішній борг | 49,9 | 33,1 | 26,3 | 24,6 |

Параметри державного боргу України не є критичними. На кінець 2002 р. загальний державний борг складав 34,3 %, у тому числі зовнішній — 24,6 % ВВП, і був у 1,9 разів менший, ніж в Угорщині, і у 1,4 рази — ніж у Польщі.

Згідно існуючим розрахункам, максимальні виплати по погашенню і обслуговуванню кредиту МВФ будуть приходитись на 2006 р. — 404 млн дол., і 2007 р. — 395 млн дол. (табл. 11.10). Однак ці суми виплат не будуть перевищувати 6 % передбачених міжнародних резервів НБУ.

На початку XXI ст. доволі актуального значення набуває така категорія суспільного життя, як національна безпека, а надто її складові — економічна, фінансова та боргова безпека.

Таблиця 11.10

ЗАБОРГОВАНІСТЬ ПО КРЕДИТАМ МВФ, МЛИ ДОЛ.

| Показники | Роки | ||||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| Залишок заборгованості, включаючи відсотки, на початок року | 2038 | 1799 | 1486 | 1177 | 773 | 378 | 79 |

| Погашення і обслуговування кредиту | 239 | 313 | 309 | 404 | 395 | 299 | 79 |

| Прогноз резервів НБУ | 7450 | 7237 | 7778 | 7374 | 7279 | 7280 | 7700 |

| Питома вага платежів у резервах НБУ (%) | 3,2 | 4,3 | 4,0 | 5,5 | 5,4 | 4,1 | 1,0 |

Для країн, які відрізняються темпами розвитку економічної системи, показники боргової безпеки також різні. Світовий банк, наприклад, здійснює ранжування країн відповідно до середньо- душових показників ВВП (табл. 11.11).

Ліквідні позиції економіки країни характеризуються співвідношенням планованих платежів з обслуговування боргу до експорту. Цей показник дає оцінку платоспроможності на найближчу перспективу. Для оцінки довгострокової платоспроможності часто використовується співвідношення дисконтної вартості боргу й експорту. Як переконує світовий досвід, ситуації, пов’язані з державною заборгованістю, часто виходять із-під контролю, якщо ці співвідношення досягають або перевищують діапазони відповідно 20—25 % та 200—250 %. Для України такі межі станом на 01.01.2003 р. становили відповідно 9 та 60 %. Тобто за цими показниками заборгованість України перебуває в безпечних межах.

Таблиця 11.11

КЛАСИФІКАЦІЯ КРАЇН ЗА РІВНЕМ ЗОВНІШНЬОЇ ЗАБОРГОВАНОСТІ (ЗА МЕТОДОЛОГІЄЮ СВІТОВОГО БАНКУ)

| Рівень доходу | NPV/XGS > 220 % або NPV/GNI > 80 % | 132 % < NPV/XGS < < 220 % або 48 % < NPV/GNI < < 80 % | NPV/XGS < 132 % або NPV/GNI < 48 % |

| Низький рівень доходу — ВВП на душу населення менший за 765 дол. | Держави з низьким доходом і великим боргом | Держави з низьким доходом і помірним боргом | Держави з низьким доходом і невеликим боргом |

| Середній рівень доходу — ВВП на душу населення від 765 до 9386 дол. | Держави з середнім доходом і високим боргом | Держави з середнім доходом і помірним боргом | Держави з середнім доходом і невеликим боргом |

NPV — чиста приведена вартість зовнішнього боргу

XGS — експорт товарів і послуг

GNI — ВВП

Базовими показниками, на підставі яких у Міністерстві фінансів України приймається рішення про управління державним боргом, є:

• відношення державного боргу до ВВП (критичним рівнем для цього встановлюється діапазон від 60 0% (за методологією МВФ та Маастрихтськими критеріями) до 80—100% (за методологією МБРР)). На 01.01.2003 р. цей показник перебував у межах 35 %;

• відношення державного боргу до доходів державного бюджету базового року, за яким бюджет затверджений (за методологією МВФ граничним значенням цього показника є 300 %). На 01.01.2003 р. цей показник перебував у межах 143 %;

• відношення загальної суми річних платежів по зовнішніх державних боргах до доходів державного бюджету поточного року, за яким бюджет затверджений (згідно з Маастрихтськими критеріями граничною межею цього співвідношення є 20 %). На 01.01.2003 р. цей показник перебував у межах 16 %;

• відношення загальної суми річних платежів за державним боргом до ВВП (критичним рівнем для нього часто встановлюється діапазон 10—15 %). На 01.01.2003 р. цей показник перебував у межах 5 %.

Крім зазначених вище показників, існує ще близько 30 індикаторів, які тією чи іншою мірою характеризують рівень боргової безпеки держави.

До того ж стандартним світовим показником середньозваженої заборгованості вважається 15 років, в Україні цей показник має переважно короткостроковий характер і перебуває у межах до 10 років (позитивним винятком є остання єврооблігаційна позика, яку було взято під досить низькі відсотки (7,65 0% річних) і на 10 років.)

В існуючій системі управління зовнішнім боргом, яка має інтернаціональний характер, використовуються різноманітні моделі реструктуризації, що реалізуються залежно від типів кредиторів та боржників і можуть здійснюватися на базі однієї або комбінації схем (рис. 11.5).

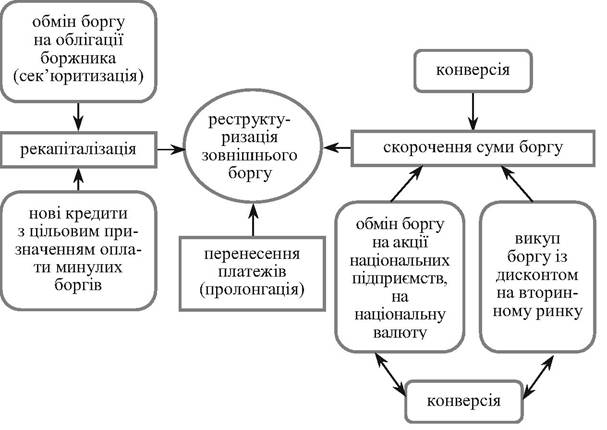

Рис. 11.5. Основні схеми реструктуризації боргів

Серед основних схем реструктуризації зовнішнього боргу заслуговують на увагу такі шляхи подолання боргової кризи: перенесення платежів (пролонгація), нові кредити з цільовим призначенням оплати минулих боргів, списання боргу, викуп боргу із дисконтом на вторинному ринку, обмін боргу на акції національних підприємств, обмін боргу на національну валюту, сек’юри- тизація (обмін боргу на облігації боржника).

Політика реструктуризації боргу шляхом пролонгації має першочергове значення при розв’язанні проблеми заборгованості. Перенесення строків платежів дає змогу перетворити короткотермінові та середньотермінові борги у довготермінові, відклавши час оплати основної частини боргу. Але така реструктуризація боргів здійснюється під високі відсотки, і можливість зберегти фінансові ресурси сьогодні у подальшому призведе до підриву кредитоспроможності зі всіма негативними наслідками.

Ще більш ризиковою є схема реструктуризації через залучення нових кредитів для оплати минулих боргів.

Наступний варіант — списання боргів. Найчастіше подібні механізми застосовуються відносно найменш розвинутих країн, нездатних погасити свої зобов’язання навіть у віддаленій перспективі.

Із середини 80-х років XX століття набули поширення ринкові методи регулювання заборгованості, серед яких провідне місце займає конверсія боргів. Під конверсією розуміють усі механізми, що забезпечують заміну зовнішнього боргу перед іншими видами зобов’язань, менш обтяжливими для боржника (наприклад, конверсія боргу в акції, інвестиції, погашення товарними поставками, зворотний викуп боргу самим позичальником на вторинному ринку на особливих умовах, обмін на боргові зобов’язання третіх країн, взаємозалік та інше). Пік популярності схем конверсії боргів припадає на початок 90-х років XX століття. Серед конверсійних операцій найбільшу питому вагу має схема викупу боргу із вторинного ринку за ціною нижче ринкової (40 % усіх операцій) і конверсія в акції корпоративних підприємств (34 % усіх операцій).

Сек’юритизація. Основна ідея сек’юритизації полягає у тому, що країна-боржник емітує нові боргові зобов’язання у вигляді облігацій, які або безпосередньо обмінюються на старий борг, або продаються. У разі продажу отримані кошти використовуються на викуп старих зобов’язань. Якщо нові цінні папери торгуються на ринку з меншим дисконтом, така операція приведе до скорочення загального обсягу заборгованості.

Третій метод фінансування дефіциту державного бюджету — це збільшення податкових надходжень до державного бюджету. Даний метод виходить за рамки власне фінансування бюджетно- го дефіциту, оскільки реалізується у довгостроковій перспективі на базі комплексної податкової реформи, націленої на зниження ставок і розширення бази оподаткування.

Жоден зі способів фінансування дефіциту державного бюджету не має абсолютних переваг перед іншими і не є повністю неі- нфляційним.

Слід зазначити, що кількісна оцінка бюджетного дефіциту і боргу об’єктивно ускладнюється наступними факторами:

1. Звичайно при оцінці величини державних витрат не враховується амортизація в державному секторі економіки, що приводить до завищення розмірів бюджетного дефіциту і державного боргу.

2. Важлива стаття державних витрат — обслуговування заборгованості, тобто виплата відсотків за нею і поступове погашення основної суми боргу. В державні витрати повинні включатися тільки реальні відсотки по державному боргу, а не номінальна величина. При високих темпах інфляції ця погрішність може бути доволі значною. Завищення бюджетного дефіциту пов’язано з завищенням величини державних витрат за рахунок інфляційних відсоткових виплат по боргу.

Реальний дефіцит державного бюджету = Номінальний дефіцит державного бюджету - Величина державного боргу на початок року ? Темп інфляції

3. При оцінці дефіциту державного бюджету на макрорівні, як правило, не враховується стан місцевих бюджетів, які можуть мати надлишки. Нерідко місцеві органи влади цілеспрямовано спотворюють статистичну інформацію про стан місцевих бюджетів, щоб знизити податкові відрахування до бюджету.

4. Поряд з вимірюваним (офіційним) дефіцитом держбюджету як в індустріально розвинутих країнах, так і в перехідних економіках, існує його прихований дефіцит, обумовлений квазіфіска- льною (квазібюджетною) діяльністю Національного банку, а також державних підприємств і комерційних банків.

До числа квазіфіскальних операцій відносять:

• фінансування державними підприємствами надлишкової зайнятості і виплата ставок заробітної плати вищих за ринкові за рахунок банківських позичок або шляхом накопиченої заборгованості;

• накопичення в комерційних банках великого портфелю недіючих позичок, прострочених боргових зобов’язань держпідп- риємств, пільгових кредитів домашнім господарствам. Ці кредити сплачуються, в основному, за рахунок пільгових кредитів Центрального банку, причому портфелі «поганих боргів» у перехідних економіках є значними;

• фінансування Центральним банком (у перехідних економіках) збитків від заходів по стабілізації обмінного курсу валюти, безвідсоткових і пільгових кредитів урядові (на закупівлю пшениці, рису тощо) і кредитів рефінансування комерційним банкам на обслуговування недіючих позик, а також фінансування ЦБ сільськогосподарських, промислових і житлових програм за пільговими ставками.

Прихований дефіцит бюджету занижує величину фактичного бюджетного дефіциту і державного боргу, що нерідко робиться цілеспрямовано, наприклад, перед виборами.