Податкова політика

Держава фінансує свої видатки насамперед за рахунок податкових надходжень.

Податкова політика передбачає маніпулювання податками для досягнення певних цілей — збільшення обсягу виробництва та зайнятості або зниження рівня інфляції.

Податкова політика передбачає:

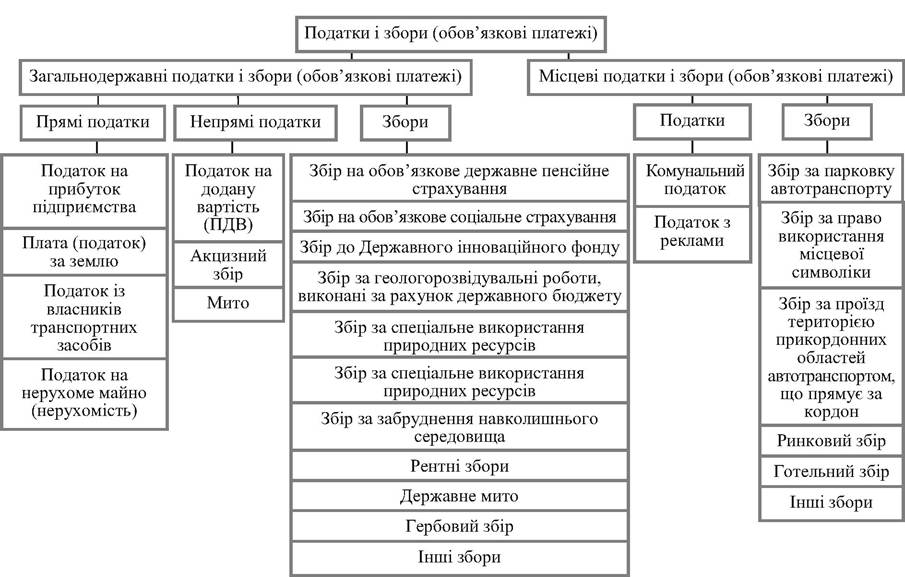

1) встановлення та зміну податкової системи, тобто визначення видів податків (рис. 11.3), а також роль кожного з них у формуванні доходів державного бюджету;

2) визначення податкових ставок;

3) надання податкових пільг;

4) визначення механізму обчислення та сплати податків.

В країнах з розвинутою економікою податки — це 80—90 % всіх доходів держави, інше джерело — прибуток державних підприємств, позики, емісія. В загальному обсягу ВВП питома вага всіх податків коливається від 26,7 0% у США до 53,6 0% у Швеції: Франція — 43 0%, Австрія — 40,4 0%, Італія — 38,9 0%, Канада — 36,6 %, Великобританія — 35,9 %, Німеччина — 32,6 %, Японія — 30,7 %, Португалія — 29,4 %, Австралія — 29,4 %.

Важливою характеристикою сучасних податкових систем є структура податків і, перш за все, співвідношення прямих і непрямих податків.

Прямі податки встановлюються безпосередньо від величини доходів, майна. Ix розмір залежить від об’єкта оподаткування.

Непрямі податки включаються в ціну товарів і послуг і сплачуються в кінцевому підсумку споживачами, а не виробниками.

Таким чином, прямі податки безпосередньо зменшують доходи, а непрямі впливають на реальні доходи через зростання цін на товари і послуги.

Непрямі податки переносяться на кінцевого споживача в залежності від показника еластичності попиту на благо, що оподатковується цими податками. Чим менш еластичний попит, тим більша частина податку перекладається на споживача, а менша частина сплачується за рахунок прибутку.

Рис.

11.3. Підсистема оподаткування суб’єктів підприємницької діяльності (підприємств) в УкраїніЯк переконує досвід багатьох європейських країн, непрямим податкам відводиться значне місце, а їхня структура характеризується найбільшою питомою вагою специфічних акцизів, тобто податків на окремі види (групи) товарів (послуг), і універсальних акцизів, якими обкладають валовий оборот комерційного підприємства. Найпоширенішою формою універсального акцизу є податок на додану вартість (ПДВ), який у загальній сумі непрямих податків становить близько 90 % надходжень (табл. 11.5).

Фактори, що впливають на співвідношення прямих і непрямих податків:

• життєвий рівень більшої частини населення;

• механізм стягнення податків, його здатність звести до мінімуму ухилення від податків;

• рівень податкової культури;

• рішення найбільш гострих соціальних проблем;

• традиції оподаткування.

Таблиця 11.5

РІВЕНЬ ПДВ У КРАЇНАХ СВІТУ В 1996 P., %

| Країна | Стандартна ставка | ПДВ як частина всіх податкових надходжень | ПДВ як частка ВВП |

| Японія | 5 | 5,3 | 1,5 |

| Німеччина | 15 | 17,6 | 6,7 |

| Велика Британія | 17,5 | 19,4 | 7 |

| Канада | 7 | 7 | 2,6 |

| Чехія | 22 | 19,5 | 7,2 |

| Фінляндія | 22 | 17,1 | 8,2 |

| Греція | 18 | 22,7 | 9,2 |

| Угорщина | 25 | 18,6 | 7,5 |

| Мексика | 15 | 17,7 | 2,9 |

| Польща | 22 | bgcolor=white>20,87,8 | |

| Португалія | 17 | 22,8 | 8 |

| Туреччина | 15 | 23,8 | 6 |

В розвинутих країнах переважно використовуються прямі податки: з прибутку підприємств і громадян, податок на прибуток корпорацій, внески на соціальне страхування — всі вони складають 80-95 % всіх податкових надходжень (табл.

11.6).Для розвинутих країн структура прямих податків відображує залежність співвідношення податку на прибуток корпорацій та індивідуального прибуткового податку від структури національного доходу. В національному доході переважають індивідуальні доходи (в США частка заробітної плати в національному доході складає 73,8 %, доходи підприємств — 6,8 %, прибуток корпорацій — 8,6 %).

Таблиця 11.6

СТРУКТУРА ДЕРЖАВНИХ ДОХОДІВ ПРОВІДНИХ КРАЇН СВІТУ В 1996 P., % (ПОДАТКИ ТА ЗБОРИ

НА СОЦІАЛЬНЕ СТРАХУВАННЯ)

| Податки на доходи фізичних та юридичних осіб | Податки на майно та передачу прав власності | ПДВ, податки на споживання та інші видатки, митні збори | Внески на соціальне страхування | |

| Бельгія | 36 | 2,5 | 25,5 | 36 |

| Данія | 59,5 | 4 | 32,7 | 3,1 |

| Німеччина | 32 | 2,7 | 26,9 | 38,4 |

| Франція | 17,3 | 5 | 31 | 44,6 |

| Італія | 39,1 | 2,4 | 26,9 | 31,3 |

| Японія | 42,4 | 10,5 | 14,3 | 32,8 |

| Канада | 45 | 11,1 | 27,5 | 16,5 |

| Швеція | 38,5 | 3,7 | 26,6 | 28,8 |

| Швейцарія | 41 | 7,1 | 17 | 34,9 |

| Велика Британія | 36,1 | 7,9 | 38,1 | 17,8 |

| США | 41,5 | 11,4 | 17,1 | 29,9 |

Для країн, що розвиваються, характерною є перевага непрямих податків. Це обумовлено низьким рівнем доходів населення, що об’єктивно обмежує масштаби прямих податкових надходжень.

Головним недоліком непрямих податків є те, що їх сплата не залежить від розміру доходів платників. Зважаючи на те, що рівень споживання має певний мінімум, питома вага цих податків у доходах громадян тим вища, чим нижчий рівень доходів.

Структура податкової системи України, в якій відносно велику роль відіграють непрямі податки, в цілому відповідає загальним закономірностям, які притаманні розвитку податкових систем.

В умовах падіння реальних доходів підприємств, зростання кількості збиткових підприємств, недосконалості податкового законодавства, низького рівня доходів громадян, неможливо забезпечити переважання у структурі податкової системи прямих податків. Так, частка непрямих податків у загальних податкових доходах держави у 1993 р. становила 61,64 %, у 1994 — 47,38, у 1995 — 44,60, у 1996 — 40,03, у 1997 — 82,27 %, у 1998 — 78,52%, у 1999 — 79,76%, у 2000 — 63,70%, у 2001 р. — 71,65 %.

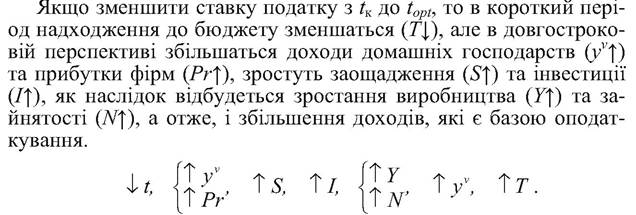

Впливати на ділову активність, інвестиції, зайнятість можна за допомогою податкових ставок та їхньої диференціації. Механізм цього впливу відповідно до теорії Дж. Кейнса, такий: підвищення податкових ставок зумовлює зменшення доходів, що залишаються після сплати податків, а це, в свою чергу, викликає зменшення витрат споживачів, а отже, і сукупного попиту. Під впливом зменшення сукупного попиту скопочуються обсяги виробництва та зайнятість населення: Крім того, підвищення

Крім того, підвищення

податків призводить до того, що праця, нововведення, інвестиції стають менш привабливими. Для того, щоб стимулювати працю, заохотити безробітних шукати роботу, слід зменшити граничні ставки податку на доходи.

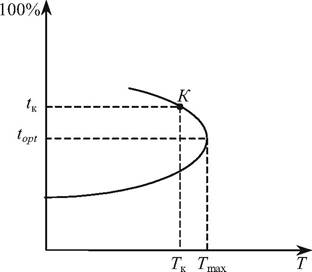

Залежність бюджетних надходжень від ставок податку в довгостроковому періоді демонструє крива Лаффера, яка була відкрита у 80-х роках XX століття (рис. 11.4). Було з’ясовано, що існує оптимальний рівень оподаткування (topt), за якого бюджетні надходження максимальні. При податкових ставках вищих за topt виробництво згортається, зайнятість скорочується, податкові надходження зменшуються, економіка стає тіньовою.

Рис. 11.4. Крива Лаффера

Американський економіст А. Мардсен проаналізував зв’язок економічного зростання та рівня податків у 70-х роках у двадцяти країнах світу. У десяти з них застосовувались високі податки, а в десяти — низькі. В країнах з низькими податками швидше зростали зайнятість, капіталовкладення, продуктивність праці та в цілому був вищим рівень економічного зростання. Більш того, якщо в країнах з низькими податками інвестиції зросли на 9 %, то в країнах з високими податками вони скоротилися в середньому на 1 %.

У стимулюванні капіталовкладень особлива роль належить зміні податкових ставок на прибуток, диференціації оподаткування двох частин прибутку — розподіленої (йде на виплату дивідендів) та нерозподіленої (призначена для розширення виробництва), — а також податковим пільгам. Наприклад, у Німеччині розподілена частина прибутку оподатковується за ставкою 30 %, а нерозподілена — 50 %. Така диференціація податкових ставок стимулює зростання дивідендів на акції та, в кінцевому підсумку, призводить до розширення зовнішніх джерел інвестування. Цьому також сприяла відміна системи подвійного оподаткування, коли прибуток оподатковувався двічі: одного разу — на рівні підприємств, іншого разу — на рівні акціонерів. У Франції все навпаки: розподілена частина прибутку оподатковується за вищою ставкою, ніж нерозподілена. Це призводить до зростання внутрішнього нагромадження капіталу.

Отже, зниження податкових ставок на прибуток стимулює інвестиції та капіталовкладення. Але недоліком є те, що не гарантується використання прибутку саме на зазначені цілі. Цю проблему усуває надання податкових пільг, які надаються підприємцеві тільки за умови проведення ним певних господарських дій. Широке використання мають амортизаційні пільги, які прискорюють амортизаційне списання основного капіталу. Це стимулює запровадження нових технологій, тобто сприяє науково- технічному прогресу, енерго- та ресурсозбереженню. Так, у Франції пільгові умови амортизації встановлені для обладнання, що використовується в інформатиці, а також для енергозберігаючого та екологічно чистого обладнання.

Формами податкових пільг є також податкові знижки та кредити, які використовуються насамперед для стимулювання НТП. Так, у Бельгії, Швеції з оподатковуваного доходу корпорації виключаються певні суми витрат на наукові дослідження. В багатьох країнах (Канада, Нідерланди) застосовується інвестиційний податковий кредит. В США компаніям надається податковий кредит у розмірі 50 % вартості обладнання, що використовує сонячну енергію або енергію вітру у виробничому процесі.

За допомогою податкової політики можна регулювати структуру господарства країни. Так, в Японії система податкових та фінансових пільг спрямована на економічне зростання менш розвинених регіонів країни.

В різних країнах використовуються різноманітні пільги щодо оподаткування малих підприємств. Наприклад, у США порядок оподаткування доходів корпорацій, згідно з яким перші 50 тис. дол. доходу оподатковуються за ставкою 15 %, наступні 25 тис. дол. — 25 %, а решта суми доходу — 34 %, створює сприятливі умови для розвитку великих та малих підприємств.

Важливе значення мають податки у регулюванні соціальних процесів. Вплив їх на рівень життя зумовлений тим, що податки на доходи фізичних осіб безпосередньо зменшують індивідуальні доходи, а непрямі впливають на реальні доходи через підвищення цін на товари та послуги. Взагалі, якщо в загальній сумі непрямі податки перевищують 30 %, то податкова система має руйнівний характер. Через непрямі податки скорочується споживання і, як наслідок, скорочується виробництво.

Таким чином, податкова політика індуціює зміни в таких соціально-економічних процесах, як обсяг виробництва, зайнятість, інвестиції, розвиток науки і техніки, структурні зміни, ціни, зовнішньоекономічні зв’язки, рівень життя населення, рівень споживання певних товарів тощо.

Аналіз зарубіжного досвіду організації податкової політики дає змогу виділити такі принципи:

• сума сплаченого податку завжди має дорівнювати вартості отриманих від держави благ та послуг;

• усі податки повинні мати цільове призначення;

• знеособлений податок зумовлює його непродуктивне використання з боку уряду;

• платники податків мають бути поінформовані урядом про використання сплачених ними податків;

• нові податки вводяться тільки на покриття відповідних витрат, а не для ліквідації бюджетного дефіциту;

• об’єктом оподаткування може бути тільки доход, а не його джерело і не розмір витрат;

• податок має бути пропорційним доходові;

• прогресія оподаткування залежно від зростання доходу не повинна перевищувати розумного оптимуму, що дорівнює третині доходу;

• умови оподаткування мають бути простими і зрозумілими платникові;

• податок необхідно стягувати у зручний для платника час і прийнятним для нього методом;

• стягування податків повинно бути дешевим.

4.

Еще по теме Податкова політика:

- Податкова система

- Фінансова політика: сутність, види, значення

- § 2. Роль фінансів у розширеному відтворенні

- Питання 15. Економічна система, її складові елементи.

- Гнучкість цін у моделі IS-LM

- Підприємництво як вид ГОСПОДАРСЬКОЇ діяльності

- Кейнсіанське припущення про незмінний рівень цін і пристосування обсягу виробництва до зміни сукупного попиту задля досягнення рівноваги товарних ринків

- 7.1 Державний бюджет як інструмент державного регулювання економіки

- Теоретичні основи єдиного податку та розвиток його правового регулювання

- Економічна сутність податків