Грошово-кредитна система та її суб’єкти. Роль банківської системи у пропонуванні грошей

Пропонування грошей - це процес формування грошової маси в національній економіці. Іншими словами - це кількість грошей, яка є в країні на певний момент часу. Пропонування грошей є однією з найважливіших функцій держави.

Форма організації грошового обігу, яка історично і законодавчо склалася в країні, утворює грошово-кредитну систему. Деякі елементи її створились задовго до існування держави, але сучасна грошово-кредитна політика сформувалась під контролем централізованих держав. В основі сучасної грошово- кредитної системи лежать паперові та кредитні гроші. Елементи паперово- кредитної системи включають визначення грошової одиниці в готівковій та безготівковій формі, регламентацію обігу, характер забезпечення платіжної сили паперових грошей, порядок обміну валют, інститути, що здійснюють емісію та регулюють грошовий обіг.

Готівковий обіг використовується при формуванні доходів та видатків домогосподарств - отриманні заробітної плати, пенсій, стипендій, купівлі товарів і послуг у роздрібній торгівлі.

У безготівковій формі здійснюється переважна більшість операцій в економіці - розрахунки між підприємствами та організаціями, операції з бюджетними коштами. Потрібні суми просто перераховуються банками з рахунку одного підприємства на рахунок іншого. У разі відсутності грошей у платника розрахунки ведуться за допомогою боргових зобов’язань - векселів, тут паперові гроші замінюються цінними паперами.

Готівковий обіг вимагає значних затрат на друкування грошей, підрахунок, упаковку, індексацію, охорону тощо, тому частка його в загальних грошових засобах менша. Безготівковий грошовий обіг значно дешевший, він прискорює рух грошей, але кредитні операції банків породжують мультиплікацію грошей, від чого рівновага на грошовому ринку може порушуватись. Зміни, що відбуваються на грошовому ринку, впливають на всі сфери економічної діяльності.

Це зумовлює необхідність державного контролю за грошовим обігом і його регулювання з метою утримання рівноваги між попитом на гроші та їх пропонуванням.У більшості країн існує офіційна установа, якій надано законне право грошової емісії, тобто випуску грошей. Як правило, цю функцію виконує центральний банк країни. Він може бути державною або державноприватною установою з чітко визначеним правовим статусом. Центральні банки з’явились у різних країнах в різний час. Найстарішими банками вважаються шведський Ріксбанк, заснований у 1668 р. та Банк Англії, заснований у 1694 р. як приватна установа, а у 1946 р. націоналізований. Банк Франції заснований у 1800 р. і націоналізований у 1945 р. Наймолодшою можна вважати Федеральну резервну систему США (FED) - центральний банк, який був заснований у 1913 р. і складається з 12 окружних федеральних резервних банків. Федеральна резервна система США є власністю банків-членів, але прибутки понад встановлений законом максимум передаються, як і у більшості країн, федеральному уряду.

Центральний банк країни є головним суб’єктом пропонування грошей. Він виконує багато функцій, які покладаються на нього законодавством країни (їх розглянемо детально у наступному розділі), але основна функція центрального банку - контроль за пропонуванням грошей. Як правило, він не проводить операцій з населенням і приватним сектором взагалі, а забезпечує стабільність роботи банківської і фінансової системи країни. Тільки центральний банк визначає обсяги пропонування грошей високої ефективності, створює грошову базу, яка забезпечується його активами у формі золотовалютних резервів, цінних паперів та наданих кредитів.

Грошова база - це гроші високої ефективності (M0). Вона складається із суми готівки, випущеної в обіг поза банками (С), і сукупних резервів комерційних банків (R) :

M0 = C + R. (15.1)

Грошова база є лише частиною пропонування грошей або грошової маси.

Грошова маса - це сукупність загальноприйнятих засобів

- це сукупність загальноприйнятих засобів

платежу в економіці країни.

За існування повноцінних грошей грошова маса була рівна запасам золота в країні. З розвитком кредитних відносин і випуском паперових грошей до грошової маси стали відносити не лише паперові гроші, випущені центральним банком, але й різного роду зобов’язання комерційних банків та інших суб’єктів, які скрізь приймаються при розрахунках за товари і послуги, а також при сплаті податків чи боргів. Ці активи відповідають грошовому агрегату M1 - сумі готівки поза банківською системою і трансакційних банківських депозитів:

Загальний обсяг пропонування грошей формується поведінкою і взаємодією трьохмакроекономічних суб’єктів:

■ політикою центрального банку;

■ діяльністю комерційного банківського сектора;

■ діяльністю небанківського сектора, куди входять домогосподарства, корпорації та уряд.

У кожному з цих секторів гроші відіграють іншу роль. Для населення гроші - це актив, а для банківського сектора - це чисті борги.

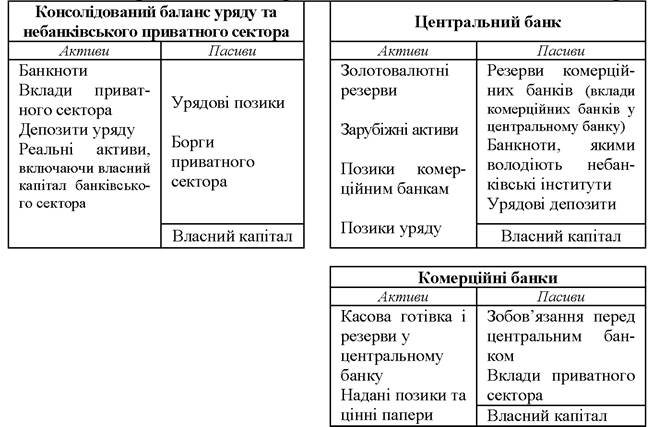

Розглянемо спрощені баланси центрального та комерційного банків і небанківського сектора (таблиця 15.1).

Таблиця 15.1

Баланси центрального та комерційного банків і небанківського сектора

У балансовому звіті, який відображає фінансовий стан економічної одиниці, вартість активів записується у лівій частині, а вартість боргів або зобов’язань - у правій, як пасив.

Банкноти (готівка) та вклади приватного сектора і уряду в балансі небанків- ського сектора відносяться до активів, а в банківському секторі відносяться до пасиву: готівка у вигляді банкнот і резервів комерційних банків - це зобов’язання центрального банку, а вклади приватного сектора - це зобов’язання комерційних банків. Власний капітал є різницею між активами та пасивами. Заборгованість уряду і приватного сектора, які у балансі небанківського сектора є пасивом, записуються як актив у балансі центрального банку (вимоги до уряду) і у балансі комерційних банків (надані позики та цінні папери).

З дворівневою банківською системою (центральний банк і комерційні банки) конкурують небанківські фінансові та кредитні посередники, які також виступають як суб’єкти грошово-кредитної системи. Вони збільшують місткість кредитного ринку, знижують рівень ризику, скорочують операційні витрати та сприяють розвитку конкуренції на кредитному ринку.

Небанківські фінансові і кредитні установи поділяються на депозитні і не депозитні.

Депозитні посередники приймають кошти на депозитні рахунки, до них відносяться кредитно-ощадні асоціації та кредитні спілки. Кредитно-ощадні асоціації залучають кошти населення на вклади, за які платять проценти. Їх активи і пасиви менш ліквідні, ніж банківські. Кредитні спілки створюються на кооперативних засадах, це неприбуткові організації, які обслуговують лише членів спілки: продають їм акції, приймають від них вклади, надають позики.

Недепозитні посередники залучають кошти населення продажем страхових полісів, прийомом пенсійних внесків, продажем цінних паперів. До них відносяться фінансові, інвестиційні, страхові компанії, пенсійні та взаємні фонди.

Фінансові компанії зазвичай створюються при великих фірмах. Грошові кошти залучають шляхом продажу акцій і облігацій, які вони самі випускають. Вони надають кредити для придбання дорогих речей (автомобілів і т.п.)

Інвестиційні компанії (фонди) займають проміжне положення між позичальником та індивідуальним інвестором. Вони формують свої кошти за рахунок приватних інвесторів шляхом емісії власних цінних паперів. Потім ці кошти вкладають в акції та облігації підприємств різних країн, намагаючись найефективніше реалізувати інтереси своїх інвесторів.

Страхові компанії - це спеціалізовані установи, які формують грошові ресурси, залучаючи внески страхувальників, і використовують їх для страхових виплат у необхідних випадках. Вони створюються з метою відшкодування збитків від різних надзвичайних подій та нещасних випадків. Але у зв’язку з тим, що зібрані кошти тривалий час можуть зберігатись в компанії, вони тимчасово використовуються як кредитні ресурси.

Спеціальні (позабюджетні) фонди формуються з метою цільового вико-

ристання - фінансування видатків, не передбачених бюджетом. До них відносять пенсійний фонд, фонд соціального страхування, стабілізаційні, позикові, благодійні фонди, фонди майнового і особистого страхування. В Україні існують також фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської аварії, державна інноваційна компанія та ін. Внески у пенсійні та страхові фонди збираються впродовж тривалого часу, доки їх почнуть видавати, тому посередники використовують їх на придбання різних активів - акцій та облігацій корпорацій, короткострокових державних цінних паперів. Крім того видають позики під заставу нерухомого майна. Законодавство України забороняє страховим компаніям виступати позичальниками, але у світовій практиці і страхові, і пенсійні фонди пропонують свої ресурси на кредитному ринку.

Взаємні фонди збирають кошти від фізичних осіб і купують за них звичайні акції та облігації корпорацій, короткострокові комерційні векселі та муніципальні цінні папери. Особа, що вклала кошти, має право у будь-який момент продати цінні папери фондові.

Взаємний фонд грошового ринку - особливий різновид взаємних фондів. Залучені кошти інвесторів використовують для придбання короткострокових (до 60 днів) цінних паперів, з яких виплачують проценти акціонерам фонду. Акціонери мають право виписувати чеки з певним обмеженням суми, тому на фінансовому ринку акції фонду функціонують подібно до чекових депозитів, які приносять проценти.

З усіх посередників, що стоять між кредиторами і позичальниками, лише комерційні банки можуть прямо впливати на пропонування грошей.

Комерційні банки - це фінансові інститути, які отримали спеціальний дозвіл від влади приймати різні види депозитів і надавати кредити. Комерційні банки, позичаючи гроші від свого імені, потім позичають їх своїм позичальникам. Вони спрямовують фінансові ресурси від заощадників до інвесторів, а також виконують платіжно-розрахункові операції для своїх клієнтів та інших банків. У процесі своєї діяльності банки формують пропонування грошей. В сучасний період більша частина обсягу пропонування грошей представляє собою кредитні гроші - депозити, створені банківською системою.

Баланс рахунків комерційного банку дає уяву про його операції. Таблиця 15.2. представляє загальний вигляд балансу. На боці активів важливу роль відіграють резерви, позики та цінні папери уряду.

Теоретично резерви - це сума грошових засобів, що зберігається на банківських рахунках і не повинна видаватися як кредити. Практично частина резервів видається і є банківським кредитним потенціалом. Дійсні резерви відповідають золотим запасам, які колись тримали в банках, щоб мати змогу видати їх вкладникам на їх вимогу. Зараз - це паперові гроші і монети (касові залишки), а також кошти, які комерційні банки зберігають у центральному банку.

Банківські резерви насамперед потрібні на випадок так званої фінансової паніки, коли багато вкладників одночасно захочуть повернути свої депозити. Якщо в наявності не виявиться потрібної суми коштів, банк буде змушений оголосити себе неплатоспроможним. На початку XX ст. фінансові паніки були звичним явищем. Вони виникали, коли вкладникам ставало відомо, що деякі позичальники не мають змоги вчасно повернути отримані кредити, тоді кожен намагався першим вилучити свої вклади з банку. Наплив вимог до банку міг стати причиною його банкрутства.

Таблиця 15.2.

Баланс комерційного банку

| Активи | Пасиви |

| ■ Наявні резерви: " банкноти і монети " резерви у центральному банку ■ Позики і цінні папери: " кредитування галузей економіки " інші позики " цінні папери уряду та ін. ■ Інші активи | ■ Депозити: " до запиту " заощаджувальні і строкові ■ Позики в інших банків ■ Інші |

| Всього | Всього |

Для забезпечення максимальної платоспроможності комерційний банк повинен був би зберігати як резерви всі залучені на депозити кошти. Але тоді він не одержував би прибутку. Максимізація прибутку вимагає нульового резервування і перетворення всіх залучених депозитів на кредити, що надаються банком. Але у цьому випадку банк виявиться неплатоспроможним у разі виникнення вимог вкладників щодо видачі депозитів. Пошук компромісу між двома суперечливими цілями привів до виникнення системи часткового резервування депозитів.

Сукупний обсяг резервів комерційних банків (R) складається з суми обов’язкових (RR) та надлишкових (ER) резервів:

R = RR + ER. (15.3)

Обов’язкові резерви - це обов’язковий мінімум коштів, який комерційні банки в законодавчому порядку повинні відраховувати від кожного депозиту і зберігати в центральному банку в формі депозитів на безпроцентній основі. У багатьох країнах центральний банк встановлює норму обов’язкових резервів, диференційовану за видами депозитів, наприклад, строкові депозити мають нижчий норматив резервування, ніж депозити до запитання. Дотримуючись встановленого нормативу обов’язкових резервів, комерційні банки здатні гарантувати своєчасність поточних і майбутніх платежів. Обов’язкові резерви, таким чином, виконують страхову функцію і в сучасних умовах лише вони є резервами у теоретичному їх розумінні. Обов’язкові резерви слугують одним з найважливіших інструментів грошово-кредитної політики уряду.

Надлишкові резерви - це сума, на яку сукупні резерви перевищують обов’язкові. Це касові залишки комерційних банків, касова готівка, яку комерційні банки можуть надавати позичальникам у кредит. Величину надлишкових резервів банки регулюють самостійно, виходячи з необхідності підтримувати надійний рівень ліквідності.

Надлишкові резерви утворюють позиковий потенціал комерційного банку. Вони визначають максимальний обсяг позик, котрі банк може видати за наявних депозитів та існуючої норми резервування. Саме в межах своїх надлишкових резервів комерційний банк може створювати гроші.

Коли банки приймають рішення, скільки надлишкових резервів їм тримати, вони співставляють витрати і вигоди. Зберігання резервів готівки приносить банкам альтернативні витрати у вигляді неотриманого проценту на цю суму. З іншого боку, коли надлишкових резервів обмаль, то під час напливу вимог до банку він змушений буде позичати додаткові ресурси під проценти в інших банках, щоб забезпечити готівкою всіх бажаючих забрати свої вклади. Комерційний банк може позичити кошти також у центрального банку і нести витрати у розмірі дисконтної ставки.

Загальна норма резервування v z визначається як відношення сукупного обсягу резервів (R) до депозитів (D) :

z визначається як відношення сукупного обсягу резервів (R) до депозитів (D) :

Норма резервування у банківській системі є функцією чотирьох основних змінних: рівня резервних вимог або норми обов’язкових резервів (rr), ринкової ставки проценту (І), яка представляє собою альтернативні витрати зберігання надлишкових резервів, облікової (дисконтної) ставки центрального банку , ставки проценту за позики в інших банках

, ставки проценту за позики в інших банках

Підвищення ринкової ставки проценту (І) веде до зменшення норми резервування, тому що підвищуються альтернативні витрати зберігання надлишкових резервів. Підвищення дисконтної ставки і або ставки за позики в інших банках

і або ставки за позики в інших банках збільшують норму резервування, тому що підвищуються витрати позичання, так само діє і підвищення норми обов’язкових резервів (rr).

збільшують норму резервування, тому що підвищуються витрати позичання, так само діє і підвищення норми обов’язкових резервів (rr).

Для аналітичних цілей у макроекономіці, зокрема при розгляді процесу створення грошей банківською системою, як правило, оперують лише нормою обов’язкових резервів, тобто приймають, що загальна норма резервування дорівнює нормі обов’язкового резервування.

Норма обов’язкового резервування (rr), тобто частка депозитів, котрі надійшли у банківську систему і були залишені як резерви, що зберігаються у центральному банку, визначається як відношення обов’язкових резервів (RR) до депозитів (D) :

З часом рівень обов’язкових резервів має тенденцію до зниження, так само як і рівень надлишкових резервів. Цьому сприяє система страхування депозитів, з появою якої ризик панічного зняття коштів зменшився. Наприклад, у Великобританії вимоги резервування становлять всього 0,45%, така норма лише покриває експлуатаційні витрати банку Англії. Швейцарія, Бельгія, Нідерланди та Люксембург по суті не мають резервних вимог, деякі країни мають чисто символічні норми обов’язкового резервування. Середня норма резервування коштів банків, встановлена Національним банком України, у 2008 році перебувала на рівні 2,1-2,40%[61].

Різниця у нормах резервування ставить у невигідне положення банки в тих країнах, де норма резервних вимог вища, вони стають менш конкурентоспроможними у порівнянні з банками країн, де ця норма низька або зовсім відсутня. У деяких країнах центральний банк дозволяє частину обов’язкових резервів тримати у формі облігацій казначейства, які приносять деякі проценти, хоч і менші, ніж на вільному ринку. Сучасний процес європейської фінансової інтеграції вимагає гармонізації резервних вимог.

Друга важлива складова активів банку - позики, що надаються фірмам і домогосподарствам. Адже банк, як і будь-яка компанія, ставить за мету мак- симізацію прибутку. Щоб банк почав функціонувати, його засновники вкладають власні кошти, які називаються статутним капіталом банку. Цей капітал, початково призначений для покриття витрат на створення банку, потім виконує роль мінімального страхового запасу для вкладників банку, якщо деякі позики не будуть вчасно повернуті. І передусім ці кошти повинні давати прибуток. Тому банк шукає найбільш прибуткові варіанти надання кредитів. Крім того банк в умовах конкуренції з іншими банками намагається залучити якомога більше депозитів, тому пропонує вкладникам сприятливі умови для обслуговування, а навіть і вищі проценти на вклади. Різниця між процентами, одержаними за надані позики, і процентами, виплачуваними на залучені де-

позити, представляє собою прибуток банку. Більша частка позичених банком грошових ресурсів видається в позику фірмам і населенню. Якщо керівництво банку правильно вибирає клієнтів, яким надає позики, банк буде мати високі прибутки, і власники депозитів також отримають високий доход на вкладені кошти.

Деяка частина грошових ресурсів комерційного банку використовується для купівлі цінних паперів. Найбільш привабливими є цінні папери уряду, оскільки вони гарантуються державою, хоч часом за них отримують менші процентні доходи, ніж за приватні кредити. Якщо банк здійснює правильний вибір цінних паперів, то вони дають стійкий прибуток і представляють надійні активи банку.

Якщо активи відображають напрямки використання банківських коштів, то на боці пасивів у балансі банку відображаються їх джерела. Головне джерело банківських коштів - депозити.

Депозити - це кошти або цінні папери, віддані на зберігання банкам або іншим фінансово-кредитним установам. Банки залучають кошти, пропонуючи або більш зручні способи розрахунків за допомогою чеків, або доходи за депозити у вигляді процентів. У будь-якому випадку для клієнтів банку депозити - найкращий спосіб збереження заощаджень - зручний, безпечний і прибутковий. Тому домогосподарства надають переваги розміщенню частини свого багатства у банках.

Розрізняють депозити до запиту, заощаджувальні і строкові. З депозитів до запиту населення може у будь-який момент забрати свої кошти без жодного попередження, тому на них банки дають менші проценти. Заощаджувальні і строкові депозити відкликати складніше, потрібно попереджати банк про свої наміри або забирати кошти тільки у встановлений термін. На ці депозити виплачують більші проценти, оскільки банки розраховують, що цими коштами можна розпоряджатись певний час, не турбуючись, що клієнти знімуть їх завчасно. Для населення досить вигідно вкладати свої заощадження у банк, оскільки він значно компетентніший у використанні коштів.

Оплата чеками означає переміщення депозитів з одного банку до іншого, але загальний обсяг депозитів у банківській системі при цьому не змінюється. Коли ж будь-який економічний суб'єкт внесе нові кошти на депозитний рахунок, це збільшує депозити даного банку і водночас всієї банківської системи. Якщо банк видає позики, то це також збільшує депозити всієї банківської системи, оскільки безготівковий кредит зараховується на інший рахунок як новий депозит.

Отже, операції банків можуть створювати нові гроші, при цьому виникає мультиплікативний ефект. Розглянемо детально, як діяльність всієї банківської системи впливає на пропонування грошей.

15.2.