Створення грошей банківською системою. Крива пропонування грошей

Якби банків взагалі не було, то всі активи існували б лише у формі готівки і не змінювались в процесі обігу. З появою банків гроші можуть існувати у вигляді готівки і депозитів. За наявності 100%-го резервування банки не надають позик, а лише зберігають гроші і видають вкладникам деяку суму готівки, зменшуючи депозити на цю суму.

Якби у банк надійшов депозит на суму D = 1000 грн., то за системи повного резервування це спричинило б зміну структури грошової бази (готівка С = -1000 грн., резерви R = +1000 грн.) і грошової маси (готівка С = -1000 грн., депозити D = +1000 грн.), але загальна сума пропонування грошей залишилась би тією ж. За цих обставин сума депозитів дорівнювала б сумі резервів (D = R), а грошова маса була рівною грошовій базі

Коли ж у банківській системі існує часткове резервування, ситуація змінюється. Виникає емісія платіжних засобів в межах системи комерційних банків або кредитна мультиплікація.

Спочатку розглянемо процес мультиплікації грошей як результат взаємодії двох суб 'єктів - центрального і комерційних банків.

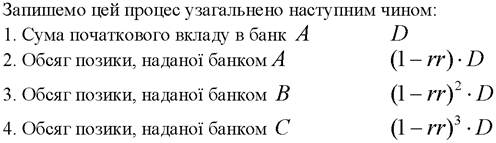

Нехай встановлена центральним банком норма обов’язкового резервування ГГ = 20%. Припустимо, що деякий суб’єкт відкриває у банку А депозитний рахунок, на який вносить D = 1000 грн. Банк А згідно з нормою резервування залишає як обов’язкові резерви:

Решта суми депозиту (800 грн.) поповнює надлишкові резерви, які банк надає в позику (K) іншому клієнту.

Обсяг позики:

Після надання позики баланс банку А має вигляд:

| Активи банку А | Пасиви банку А |

| Резерви - 200 Надані позики - 800 | Депозити - 1000 |

Внаслідок надання першої позики банк А збільшив пропонування грошей на 800 грн.

Загальний обсяг пропонування становить: 1000 грн. + 800 грн. = 1800 грн. На цьому процес створення грошей не закінчується. Позичальник взяв кредит, що оплатити певні видатки. Нехай для цього він перераховує отримані 800 грн. до банку В. Банк В, залишивши в резерві 20% від 800 грн., у свою чергу може позичити залишок коштів ще комусь. Баланс банку В приймає вигляд:| Активи банку В | Пасиви банку В |

| Резерви - 160 Надані позики - 640 | Депозити - 800 |

Узагальнено суму другої позики можна записати таким чином:

Баланс показує, що банк B створив додатково грошей на суму 640 грн. Загальний обсяг пропонування грошей тепер став: 1800+640=2440 грн.

Процес може продовжуватись далі, але з кожним разом нова позика стає все меншою через відрахування резервів і зрештою може звестися до нескінченно малої величини, близької до нуля, - тоді процес створення грошей затухає.

Обсяг пропонування грошей:

Отримана в дужках сума представляє собою нескінченну геометричну прогресію, яка обчислюється наступним чином: якщо X має значення від -1 до 1, то У нашому прикладі X = (1 — rr).

У нашому прикладі X = (1 — rr).

Звідси пропонування грошей:

де D - сума початкового депозиту.

За умови, що rr = 0,2, D = 1000 грн. початкова сума грошей зростає у 5 разів:

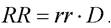

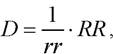

З розглянутого прикладу випливає, що сума обов’язкових резервів (RR) буде залежати від величини депозитів (D) : Обсяги депозитів у

Обсяги депозитів у

банківській системі складуть відповідно: тобто депозити пред

тобто депозити пред

ставляють собою суму обов’язкових резервів, збільшену на деякий коефіцієнт.

Цей коефіцієнт-множник (1/ rr) називають простим банківським мультиплікатором або мультиплікатором резервів[62]:

μ = 1/rr. (15.8)

Комерційні банки не можуть створювати грошей більше, ніж на величину, яку зумовлює мультиплікатор. Він визначає максимальну кількість нових депозитних грошей, котрі створюються одиницею надлишкових резервів за заданої норми обов’язкового резервування:

ΔD = μ- ER (15.9)

Для нашого прикладу, в якому початковий депозит у 1000 грн. перетворився у 5000 грн.:

Мультиплікатор резервів може бути одержаний й іншим способом. Як було з’ясовано, центральний банк випускає готівку, тобто гроші високої ефективності M0 і може змінювати їх обсяг. Припустимо, що внесений у комерційний банк А початковий депозит D = 1000 грн. виник в результаті купівлі центральним банком облігацій у населення. Ця операція рівнозначна додатковій емісії центральним банком готівки у розмірі С = 1000 грн., яку її отримувач помістив на депозитний рахунок. Тепер описаний вище процес кредитної мультиплікації можна представити в іншому вигляді. Додаткова емісія готівки змінює грошову базу (M0) і мультиплікативно розширює грошову масу:

Відтак мультиплікатор резервів може бути представлений рівнянням:

Для прикладу, що розглядається, μ = 1/ rr = 1/0,2 = 5,

звідки

відтак

Мультиплікатор, представлений рівняннями (15.8, 15.11), називають простим мультиплікатором, оскільки існують інші, більш складні грошові мультиплікатори.

Для того, щоб визначити грошову масу, яку для спрощення ми обмежили агрегатом M1, недостатньо врахувати лише діяльність банків.

Важливо враховувати також поведінку приватних суб’єктів, які відіграють важливу роль у регулюванні пропонування грошей. Якби вся грошова маса функціонувала у вигляді депозитів, то мультиплікатор був би оберненою величиною до норми резервування. Але населення систематично перетворює частину банківських депозитів у готівку, яку тримає вдома, тому банківська система втрачає деяку суму кредитних ресурсів, які можна було б надати в позику. Чим більша частина готівки в агрегаті M0 витікає з банків у кишені населення, тим меншим буде грошовий мультиплікатор. Крім того, гроші з банку можуть витікати, коли їх депонують у небанківських фінансових інститутах, які не можуть створювати грошей чи діють в умовах 100% резервних вимог.Готівка може також мігрувати за кордон у значних сумах, особливо це стосується стійкої валюти. Показово, що у 1989 р. у США нагромаджена готівка за офіційними даними становила понад 250 млрд. дол. або приблизно по 1000 дол. на душу населення. Але обстеження показали, що середня американська сім'я тримає приблизно 125 дол. готівкою на одну людину. Середня фірма тримає приблизно таку ж суму на працівника[63]. Ймовірно, що деяка сума використовується в тіньовій економіці країни. Але основна маса доларів нагромаджується за кордоном, де вони циркулюють або як єдина валюта (у Ліберії, Панамі), або як паралельна валюта (Аргентина, Ізраїль, багато країн Східної Європи, у т.ч. Україна). Припускають, що, можливо, за кордоном перебуває половина всієї готівки США.

Розглянемо процес мультиплікації грошей як результат взаємодії трьох основних суб 'єктів - центрального банку, комерційних банків і населення.

Населення має у своєму розпорядженні як готівку, так і депозити. В залежності від своїх уподобань домогосподарства можуть віддавати перевагу певній формі активів. Частка готівки, яку населення бажає тримати на руках, по відношенню до депозитів називається коефіцієнтом депонування грошей (cr) або коефіцієнтом переваг ліквідності:

Припустимо,що центральний банк встановив норму обов’язкового резервування і випустив в обіг додатково 1000 грн., купивши у на

і випустив в обіг додатково 1000 грн., купивши у на

селення облігації на цю суму. Таблиця 15.3. ілюструє механізм мультиплікації додаткової готівки у 1000 грн.

Таблиця 15.3.

Дія грошового мультиплікатора

Населення залишає з цієї суми 200 грн. (або 20% від суми) у вигляді готівки, а 800 грн. розміщує на депозитні рахунки. Коефіцієнт депонування складе:

Комерційні банки, отримавши новий депозит в сумі 800 грн. за залишать у вигляді обов’язкових резервів 80 грн., а 720 грн. надлишкових резервів віддадуть в кредит. Якщо позичальники мають таку ж схильність до ліквідності, то 144 грн. (20% від суми позики) вони залишать у себе, а 576 грн. повернуть у банківську систему у вигляді нових депозитів, при цьому коефіцієнт ліквідності залишиться тим самим:

залишать у вигляді обов’язкових резервів 80 грн., а 720 грн. надлишкових резервів віддадуть в кредит. Якщо позичальники мають таку ж схильність до ліквідності, то 144 грн. (20% від суми позики) вони залишать у себе, а 576 грн. повернуть у банківську систему у вигляді нових депозитів, при цьому коефіцієнт ліквідності залишиться тим самим:  Процес розвивається, затухаючи, доки сума позик не стане нескінченно малою.

Процес розвивається, затухаючи, доки сума позик не стане нескінченно малою.

Сума доданків у кожному стовпчику представляє собою нескінченну геометричну прогресію, обчисливши яку отримуємо суму приросту обсягу готівки ΔC = 714 грн., суму збільшення обсягу депозитів ΔD = 2857 грн. та суму зміни кількості грошей , Як і у попередньому прикла

, Як і у попередньому прикла

ді, ми бачимо, що грошова маса примножилась у порівнянні з приростом грошової бази на деякий коефіцієнт. Скориставшись рівнянням (15.11), можемо визначити величину грошового мультиплікатора:

Скориставшись рівняннями (15.1, 15.2) для нескладних перетворень формули (15.11), можемо вивести формулу мультиплікатора з врахуванням норми обов’язкового резервування і коефіцієнта депонування:

Ця форма мультиплікатора отримала назву грошового мультиплікатора:

Рівняння (15.14) показує, що грошовий мультиплікатор залежить від двох змінних - коефіцієнта депонування і норми резервування.

Грошове пропонування може бути виведене з рівняння (15.10):

Рівняння (15.15) показує, що пропонування грошей залежить від трьох змінних - грошей високої ефективності, коефіцієнта депонування і норми обов 'язкового резервування. Воно прямо пропорційне грошовій базі та обернено пропорційне нормі резервування і коефіцієнту депонування.

Для нашого прикладу, де cr = 0,25, rr = 0,1 визначаємо:

Нарешті, якщо комерційний банк вважатиме норму обов’язкових резервів недостатньою для підтримки бажаного рівня ліквідності і крім обов’язкових резервів вирішить додатково зарезервувати за нормою er і не видавати в кредит частину надлишкових резервів, формула грошового мультиплікатора

грошового мультиплікатора за інших рівних умов зменшується, відтак і розширення грошової маси буде меншим:

Так само, як і мультиплікатори видатків, мультиплікатори грошей дають не лише багаторазове розширення грошової маси у разі збільшення депозитів

банківської системи, але й багаторазове звуження у разі вилучення грошей з депозитних рахунків, тобто банківська система здатна не лише створювати, але й знищувати гроші.

На підставі проведеного аналізу функцію пропонування грошей можна відобразити рівнянням:

Узагальнена функція пропонування грошей може бути представлена наступним рівнянням:

Це означає, що грошове пропонування визначається трьома основними змінними - величиною грошової бази, нормою обов 'язкового резервування та рів

нем ставки проценту.

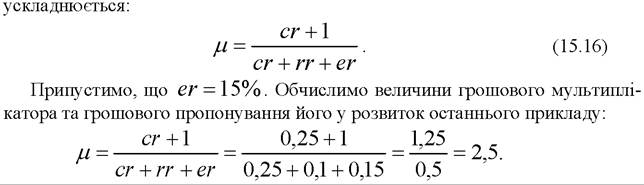

Рис. 15.1. Грошове пропонування та його зміни

При заданій грошовій базі та незмінній нормі резервних вимог пропонування грошей прямо залежить від процентної ставки, тому графічно його криву відображають прямою висхідною лінією (M1 на рис. 15.1). За підвищення процентної ставки  обсяг грошового пропонування збільшується (M1 → M2). Грошова база і норма обов’язкових резервів відносно функції грошового пропонування виступають як екзогенні

обсяг грошового пропонування збільшується (M1 → M2). Грошова база і норма обов’язкових резервів відносно функції грошового пропонування виступають як екзогенні

чинники, зміна яких призводить до зміщення кривої пропонування грошей. Наприклад, якщо грошова база збільшиться, а норма резервних вимог знизиться, то графік функції грошового пропонування зрушиться праворуч

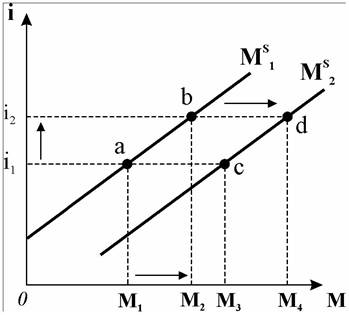

Щодо графічного зображення кривої грошового пропонування слід мати на увазі, що пропонування грошей перебуває під контролем центрального банку країни, і вигляд функції пропонування залежить від тактичних цілей, які на певний період ставить центральний банк.

Якщо центральний банк ставить за мету випустити деяку статичну кількість грошей і підтримувати цю кількість незалежно від рівня процентної ставки, то крива грошового пропонування Ms матиме вигляд вертикальної

лінії (рис. 15.2.а).

Рис. 15.2. Криві пропонування грошей в залежності від тактичних цілей центрального банку

Якщо центральний банк поставить за мету стабілізувати ставку проценту, коригуючи для цього кількість грошей в обігу, то крива пропонування Ms прийме вигляд горизонтальної лінії (рис. 15.2.б). Коли ж центральний банк прийме рішення в міру того, як зростає ставка проценту на цінні папери, допустити деяке збільшення грошової маси, то крива пропонування M s стане висхідною (рис. 15.1).

У спрощеному теоретичному аналізі грошового ринку криву пропонування грошей найчастіше зображають вертикальною, маючи на увазі, що кількість грошей в обігу незмінна.

Таким чином, можна виділити основні чинники, котрі впливають на загальний обсяг пропонування грошей в економіці:

■ величина грошової бази, яку створює центральний банк країни;

■ встановлювана центральним банком норма обов’язкового резервування депозитів комерційних банків;

■ встановлювана комерційними банками додаткова норма надлишкового резервування;

■ співвідношення між готівкою і депозитами, що визначається схильністю населення до ліквідності.

Перший чинник безпосередньо впливає на величину грошової маси. Інші три чинника впливають на неї опосередковано - через величину надлишкових резервів банківської системи, зміна яких викликає кредитно-грошову експансію або рестрикцію.

15.3.