Кейнсіанська функція автономних інвестицій

В основі кейнсіанської версії автономних інвестицій лежить введене Дж. Кейнсом поняття граничної ефективності капіталу. Інвестиції, на відміну від поточних витрат на виробництво, дають результати не в тому періоді, в якому вони здійснились, а протягом ряду наступних періодів.

Тому при порівнянні інвестиційних витрат з отриманими від них результатами виникає проблема співставлення різночасових ціннісних показників, яка вирішується за допомогою дисконтування.Якщо необхідно визначити, що коштує сьогодні можливість отримати певну суму грошей через t років при відсутності інфляції, то необхідно цю суму розділити на (1 + R)t, де R — ставка дисконтування.

Хай деякий інвестиційний проект потребує вкладання K0 в поточному періоді і обіцяє принести в наступних трьох періодах відповідно ∏1, ∏2, Пз чистого прибутку. Тоді інвестор вирішить, що даний проект економічно доцільний, якщо

При заданих П,- величина суми їх дисконтованих значень залежить від величини R. Те значення R, яке перетворює нерівність (5.4) у рівність, називається граничною ефективністю капіталу (R*).

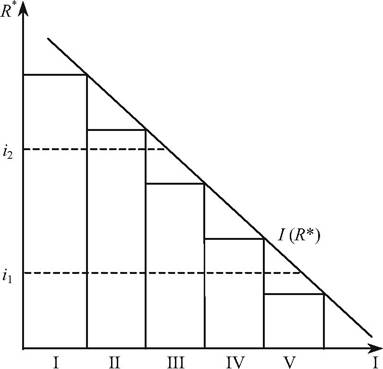

Коли інвестор має можливість вибирати серед декількох варіантів інвестування, він зупиниться на тих із них, які мають R найбільшу.

Обсяг раціонального інвестування можна представити як спадну функцію від граничної ефективності капіталу: I = I (R ). Цю функцію не слід інтерпретувати таким чином, що обсяг інвестицій зростає по мірі зниження R. Мова йде лише про те, що при наявності багатьох різноефективних варіантів капіталовкладень інвестиційні кошти доцільно розподіляти на основі ранжируван- ня варіантів по їх R (див. рис. 5.1).

Рис.

5.1. Ранжирування інвестиційних проектів за їх граничною ефективністю

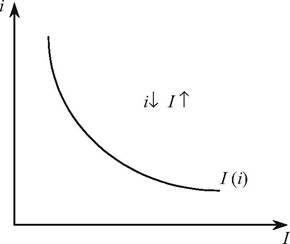

Рис. 5.2. Графік функції інвестицій

Крім доходності варіантів капіталовкладень інвестор повинен враховувати ступінь ризику кожного з них. Серед всіх варіантів вкладень є один найбільш надійний — це купівля державних об

лігацій. Тому ставку відсотка по державним облігаціям можна розглядати в якості нижньої межі R для вкладень в реальний капітал. В реальний капітал здійснюються капіталовкладення, якщо R* більше ставки відсотка (і). При заданій граничній ефективності інвестиційних проектів обсяг інвестицій у виробництво тим більший, чим нижче і (рис. 5.2).

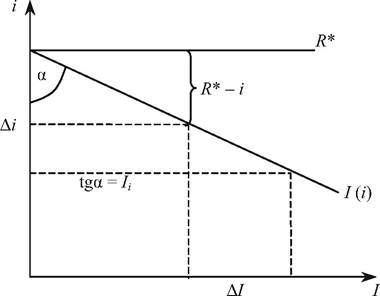

Отже, функцію автономних інвестицій можна представити формулою:

де Ii — гранична схильність до інвестування, яка показує, на скільки одиниць зміниться обсяг інвестицій при зміні різниці між граничною ефективністю капіталу і поточною ставкою процента на одиницю. Графік цієї функції представлено на рис. 5.3.

Рис. 5.3. Графік функції автономних інвестицій

Кейнсіанська функція автономних інвестицій:

2.2.